Auteur : Eric SJ

Le Web3 est en train de passer de "l'ère de la croissance des utilisateurs" à "l'ère de la validation des modèles économiques". Dans mon article précédent, j'ai abordé cinq modèles économiques Web3 déjà validés :

-

Frais de transaction

-

Revenus des réserves de stablecoins

-

Marge sur le coût des fonds

-

Vente d'espace de bloc

-

Frais de service au niveau du protocole

Ces modèles répondent à la question : "Comment ces modèles gagnent-ils de l'argent ?" Mais deux questions plus importantes subsistent :

-

Certains revenus semblent "sexy", mais ne sont pas nécessairement durables.

-

Certains revenus semblent lents, mais ont en réalité une valeur commerciale plus forte.

Une formule pour l'expliquer : Revenus = Besoin des utilisateurs × Échelle d'utilisation × Capacité à fixer les prix × Contexte de marché

Par exemple, un protocole qui gagne 100 millions de dollars par an peut représenter une véritable boucle économique fermée, ou simplement avoir profité d'un cycle de marché, mais la question est la durabilité de ce cycle (par exemple, les Pump du passé).

L'argent gagné par un casino en haute saison et l'argent gagné par un propriétaire d'infrastructure via des loyers sont tous deux des revenus, mais les perspectives d'avenir sont différentes.

Cet article va décomposer ces cinq types de modèles économiques Web3 déjà validés, sous l'angle des moteurs de revenus et des barrières à l'entrée à long terme.

I. Revenus des frais de transaction : Regard sur le volume des transactions et l'activité des utilisateurs

Les frais de transaction sont l'un des modèles économiques Web3 les plus faciles à comprendre. Sa logique est simple : Revenus de transaction = Volume de transactions × Taux de commission

Par conséquent, les facteurs influençant les revenus sont faciles à décomposer.

Le volume des transactions et l'activité du marché sont positivement corrélés, c'est la variable la plus évidente de ce modèle de frais.

Dans un marché haussier, la hausse des prix des actifs renforce la volonté des utilisateurs de trader, la demande de levier augmente et le volume des transactions augmente naturellement. Ainsi, les revenus des CEX, DEX et Perp DEX croissent rapidement.

Mais dans un marché baissier, la demande des utilisateurs pour les transactions et le levier diminue simultanément, et les revenus des commissions baissent également de manière significative.

-

C'est pourquoi le revenu du modèle de frais de transaction est le plus cyclique.

En même temps, la croissance du volume des transactions ne signifie pas nécessairement que le modèle économique et la boucle fermée se renforcent. Il est plus important de savoir si votre volume de transactions provient d'une croissance réelle des utilisateurs ou simplement d'un flux attiré par des incitations à court terme.

Prenons l'exemple de Hyperliquid @HyperliquidX, sa croissance future des revenus ne dépend pas seulement de la taille globale du marché des contrats perpétuels, mais aussi de sa capacité à continuer à attirer : les traders et les market makers sur la chaîne, c'est la base de la liquidité.

Car ce que les plateformes de trading compétitionnent réellement, ce n'est pas le produit, mais le réseau de liquidité.

Ensuite vient le taux de commission.

Une plateforme de trading ne peut pas augmenter indéfiniment ses frais, car les commissions sont en elles-mêmes un outil de concurrence. Lorsque la concurrence s'intensifie : la baisse des frais, leur remboursement et l'augmentation des incitations pour les utilisateurs affecteront tous les revenus finaux.

Ainsi, la croissance à long terme du modèle de frais de transaction nécessite de satisfaire simultanément : l'élargissement du marché, l'augmentation de la part de marché et la stabilité des taux.

Les DEX précoces et les Perp DEX actuels, pour concurrencer, utiliseront des frais à 0 pour attirer les capitaux dans le protocole afin d'y effectuer des transactions, augmentant ainsi leur part de marché. Mais cela soulève une question qui mérite réflexion : lorsque les frais reviennent à un niveau normal, les capitaux sont-ils toujours disposés à rester dans ce protocole ?

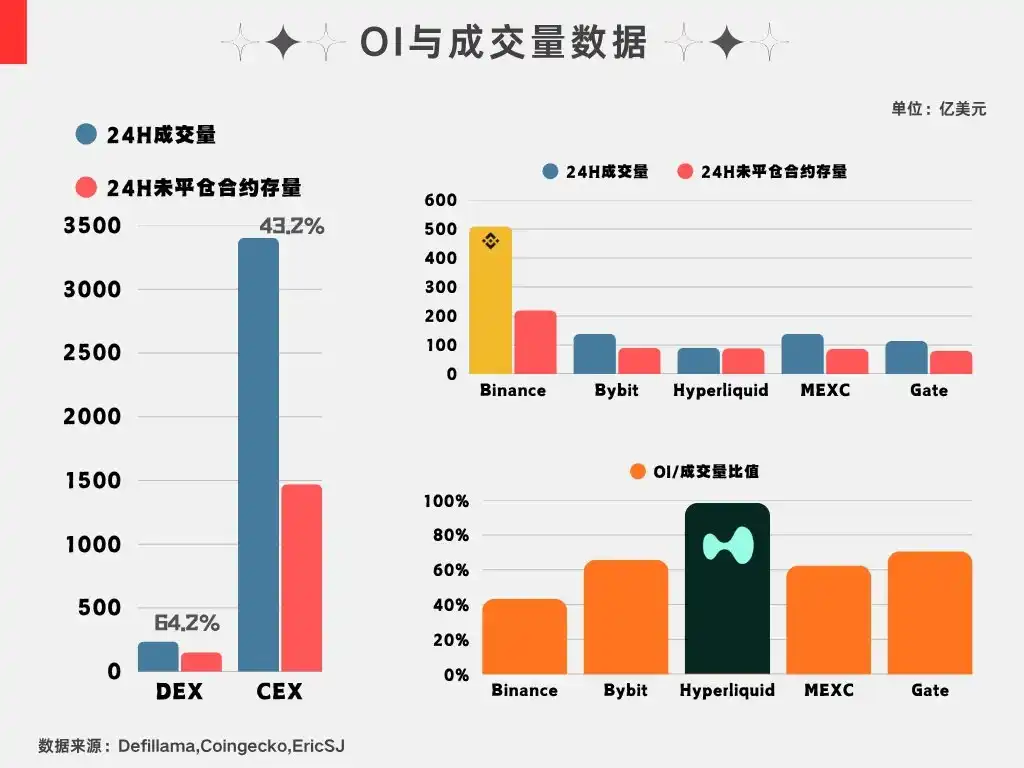

L'indicateur OI est un bon paramètre. Voici les données OI que j'ai compilées le mois dernier. Le fait qu'il n'y ait pas de changement majeur dans l'ensemble reflète, dans une certaine mesure, la volonté des capitaux de maintenir leur exposition au risque à un endroit donné.

II. Revenus des stablecoins : Le cœur, c'est la taille et l'environnement des taux d'intérêt

Le modèle de revenus des réserves de stablecoins, en essence, est : Revenus = Taille du stablecoin × Rendement des actifs de réserve, donc les facteurs d'influence sont ces deux-là.

Parlons d'abord de la taille, c'est la variable la plus centrale. Les revenus de l'USDT et de l'USDC proviennent tous des actifs en dollars déposés sur la chaîne.

Si l'offre de stablecoins augmente et que la taille des réserves s'élargit, les revenus augmentent naturellement ; à l'inverse, si la taille diminue, les revenus seront également affectés.

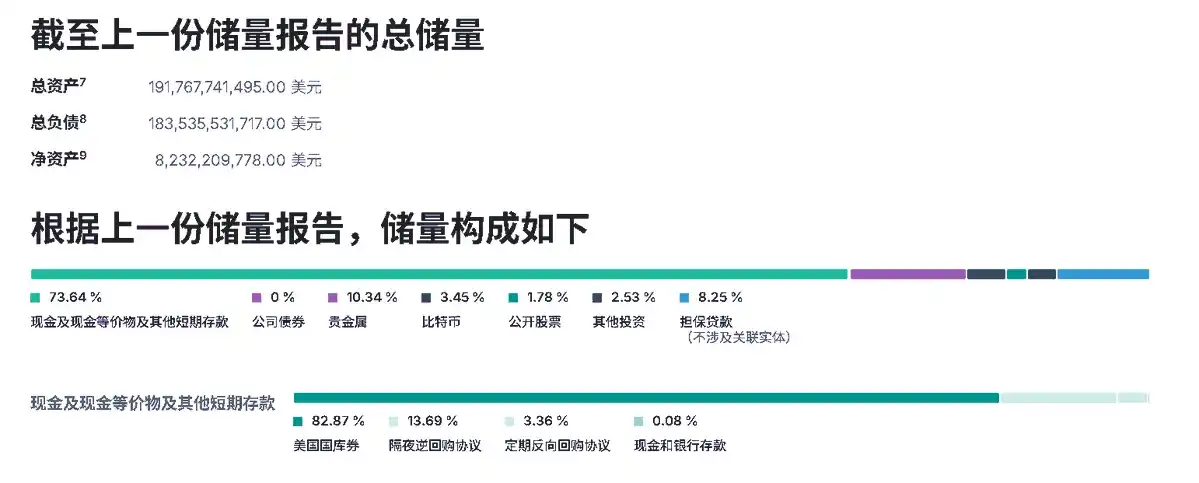

-

Voici la taille de Tether au premier trimestre 2026, avec un bénéfice net d'environ 1,04 milliard de dollars réalisé à cette échelle.

Ainsi, le cœur de la concurrence pour les stablecoins n'est pas seulement d'émettre plus de jetons, mais de savoir qui peut devenir l'infrastructure en dollars sur la chaîne. Autrement dit, dans le contexte de conformité actuel, quel stablecoin peut devenir le point d'entrée d'émission détermine l'épaisseur future de sa barrière à l'entrée.

Le deuxième facteur est l'environnement des taux d'intérêt.

Les émetteurs de stablecoins configurent généralement : des bons du Trésor américain, des fonds monétaires et des équivalents de trésorerie. Par conséquent, leurs revenus dépendent fortement des taux d'intérêt sans risque. Dans un environnement de taux d'intérêt élevés, les revenus des réserves augmentent ; dans un environnement de taux d'intérêt bas, les revenus diminuent.

Ainsi, même si la taille des stablecoins continue de croître, les revenus de l'émetteur peuvent être affectés par le cycle des taux d'intérêt. Mais ce modèle a aussi un aspect très fort, il n'existe pas de très grande volatilité, la croissance est prévisible (l'autre côté de la médaille étant le manque d'espace pour l'imagination), et une fois les capitaux entrés, ils ne se déplacent pas facilement à court terme.

De plus, les gros capitaux ont également tendance à se tourner vers les "marques" éprouvées par le temps, ce qui signifie que plus cette chose existe longtemps, plus sa barrière à l'entrée est épaisse, c'est pourquoi il est de plus en plus difficile pour les nouveaux stablecoins de gagner des parts de marché.

Et ce marché ouvre lentement de nouvelles voies d'augmentation. Une fois qu'un projet est utilisé comme point d'entrée traditionnel sur la chaîne, c'est une vache à lait stable et immuable.

III. Revenus de marge sur le coût des fonds : Regard sur la demande de fonds et la gestion des risques

J'ai cité deux exemples pour le modèle de marge sur le coût des fonds : le prêt Aave et l'arbitrage du taux de financement d'Ethena.

Ils exploitent tous deux essentiellement l'écart entre l'offre et la demande de fonds pour gagner de l'argent.

Prenons Aave comme exemple, les revenus proviennent de la demande d'emprunt. Dans un cycle haussier, l'appétit pour le risque des utilisateurs augmente, ils utilisent l'emprunt pour amplifier davantage le levier, c'est la racine de la demande, qui pousse l'utilisation des fonds à augmenter et ainsi les revenus du protocole à croître , la logique est la même que celle des frais de transaction, tous deux proviennent de l'appétit pour le risque.

IV. Revenus de l'espace de bloc : Principalement regard sur l'activité sur la chaîne

Le modèle de vente d'espace de bloc est également très clair, Revenus = Demande d'espace de bloc × Prix unitaire du Gas.

La structure est simple, mais il vaut vraiment la peine d'en parler, car ce modèle pose en fait certains problèmes d'attente de revenus (à mon avis).

En théorie, plus il y a d'utilisateurs sur la chaîne, plus il y a de transactions, plus les applications sont riches, plus la demande d'espace de bloc est élevée, et les revenus augmentent naturellement, car une autoroute que personne n'utilise n'a pas de valeur de péage.

Cependant, le prix unitaire du Gas est un point faible. Le Gas, en tendance sectorielle, a en fait tendance à baisser continuellement, ce qui affecte en réalité les revenus.

Ajoutez à cela la concurrence entre les différentes chaînes, Ethereum, Solana, L2, la couche DA forment en fait des relations concurrentielles, ce qui rend les frais de Gas encore plus compétitifs, de nombreuses chaînes lancent de temps en temps des activités à 0 Gas pour attirer de la liquidité et augmenter l'activité sur la chaîne.

Cela implique un jeu entre la croissance de la demande et la baisse du prix unitaire.

Prenons Ethereum, il y a deux cycles, la logique d'Ethereum était simple : espace de bloc limité → les utilisateurs concurrencent pour le classement des transactions → la demande augmente → le Gas augmente → les revenus du réseau augmentent ;

Mais avec l'apparition de plus en plus de chaînes, l'amélioration de l'efficacité d'exécution des transactions et l'augmentation des alternatives disponibles sur le marché, le Gas a été continuellement réduit, ce qui crée en fait une contradiction commerciale :

-

D'une part : plus d'utilisateurs et d'applications ont besoin d'espace de bloc ;

-

D'autre part : les progrès technologiques réduisent continuellement le coût de l'espace de bloc.

Pour les utilisateurs, c'est une bonne chose, car les transactions deviennent de moins en moins chères. Mais pour les chaînes en tant que "fournisseurs d'espace de bloc" : les revenus unitaires diminuent.

Cela ressemble un peu au développement des infrastructures Internet : au début, la bande passante était rare et chère ; plus tard, avec l'expansion continue de la bande passante, les prix ont également continuellement baissé, en fin de compte, la valeur du marché n'appartient pas seulement à celui qui fournit les ressources de base, mais se concentre davantage vers ceux qui possèdent les utilisateurs, l'écosystème et les capacités de plateforme.

Ainsi, la question centrale du modèle économique futur de l'espace de bloc n'est pas seulement : "y a-t-il une demande ?"

Mais plutôt : la croissance de la demande peut-elle compenser la baisse du prix unitaire ?

V. Frais de service au niveau du protocole : Regard sur l'échelle d'utilisation et la position occupée

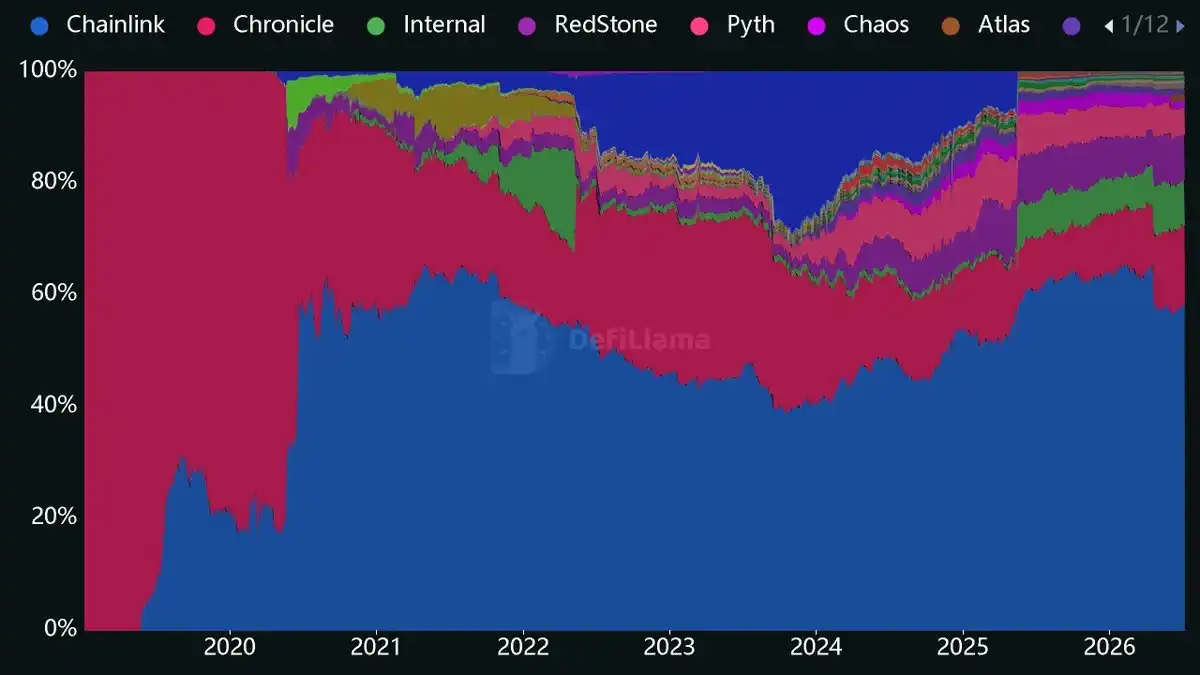

Les frais de service d'infrastructure ressemblent plus à du SaaS version Web3. Par exemple, les oracles en sont un exemple typique.

Ses revenus proviennent principalement des entreprises : l'utilisation continue par les projets.

Plus il y a de projets utilisant le protocole, plus l'échelle des revenus est grande, et le coût de migration est également élevé, une fois intégré, le coût de remplacement est élevé.

Cependant, il y a une condition préalable : il doit devenir lui-même une norme industrielle, comme Chainlink actuellement, qui occupe plus de la moitié du marché des oracles, à tel point qu'en fait, dans ce secteur des oracles, les autres projets n'ont pas beaucoup d'espace pour concurrencer, la barrière à l'entrée est très épaisse, même si des produits moins chers apparaissent, il est difficile d'ébranler facilement les interfaces B existantes.

Ce type d'infrastructure ne vend pas un produit ponctuel, il vend : une position dans l'écosystème. Ainsi, sa valeur à long terme dépend : du nombre croissant de projets construits autour de lui.

Résumé

Si nous mettons les cinq types de modèles économiques ensemble :

1. Les modèles de frais de transaction et de marge sur le coût des fonds ont tous deux une forte cyclicité, le moteur sous-jacent étant l'appétit pour le risque des capitaux sur la chaîne.

2. Les revenus des réserves de stablecoins et les frais de service au niveau du protocole, une fois établis, ont des barrières à l'entrée très épaisses, la racine étant le coût élevé de migration du côté de l'offre.

3. Le modèle de vente d'espace de bloc présente le problème du prix unitaire qui continue de baisser, il faut considérer le jeu entre l'échelle et le prix unitaire. S'il s'agit simplement de penser à l'évaluation en termes de revenus, c'est très déraisonnable (du moins pour l'instant).