Auteur:Prathik Desai

Titre original:The New ICO Test

Compilation et organisation:BitpushNews

La nouvelle année a commencé par une série d'événements majeurs. La reprise de la guerre des tarifs douaniers entre les États-Unis et l'Union européenne a une fois de plus mis l'incertitude à l'avant-plan. Et juste après, une vague de liquidations à haut volume a frappé le marché des cryptomonnaies en une semaine.

Cependant, les tarifs douaniers n'étaient pas la seule "note discordante" de ce début d'année. Plusieurs événements d'offre initiale de pièces (ICO) survenus la semaine dernière nous ont également donné suffisamment de raisons de reconsidérer ce sujet qui fascinait déjà la communauté crypto il y a près de dix ans.

Ceux qui se souviennent de l'histoire penseront peut-être que le monde crypto a dépassé l'ère des ICO de 2017. Bien que de nombreux aspects des ICO aient changé depuis, les deux événements ICO de la semaine dernière ont soulevé de nombreuses questions clés – certaines sont des redites, d'autres sont nouvelles.

Les ICO de Trove et de Ranger ont toutes deux été sursouscrites, bien qu'elles aient manqué de l'aura frénétique des décomptes télégrammes de 2017. Cependant, la façon dont ces événements ont évolué rappelle que l'équité du processus de distribution communautaire est primordiale.

Dans l'article d'aujourd'hui, je vais me pencher sur ce que les lancements de TROVE et de RNGR nous disent sur l'évolution des ICO et sur les mécanismes de confiance des investisseurs dans le processus d'allocation.

L'histoire commence :

L'ICO de Trove, le plus récent des deux, s'est déroulé du 8 au 11 janvier et a levé plus de 11,5 millions de dollars à sa clôture. Cela dépasse de 4,5 fois l'objectif initial de 2,5 millions de dollars. La sursouscription indique clairement le soutien et la conviction des investisseurs envers ce projet, positionné comme une bourse de contrats perpétuels.

Trove avait promis de se construire sur Hyperliquid, en utilisant l'infrastructure de contrats perpétuels et la communauté de cet écosystème.

Cependant, quelques jours seulement après la collecte de fonds et avant l'événement de génération de jetons, Trove a soudainement changé de cap, annonçant qu'il serait lancé sur Solana, et non sur Hyperliquid comme initialement promis. Les participants qui avaient investi en se fiant à Hyperliquid se sont soudainement sentis trahis.

Ce virage a non seulement ébranlé la confiance des investisseurs, mais a aussi semé une confusion généralisée. Et lorsqu'un autre détail a été déterré par les investisseurs, le chaos s'est encore intensifié : Trove a indiqué qu'il conserverait environ 9,4 millions de dollars des fonds collectés pour le plan repensé, ne remboursant que les quelques millions restants. Cela a allumé une autre lumière d'alarme.

Finalement, Trove a dû réagir.

"Nous ne prenons pas l'argent et ne nous enfuyons pas," a-t-il déclaré dans un communiqué sur la plateforme X.

L'équipe a insisté sur le fait que le projet se concentrait toujours sur la construction, mais que la manière de procéder avait changé.

Même sans faire de suppositions, une chose est claire : il est difficile d'imaginer que les contributeurs ne se sentent pas pris au piège d'une manière injuste et rétroactive. Les fonds ont été engagés sur la base d'un écosystème, d'une voie technologique et d'un ensemble de risques implicites. Le plan modifié leur demande d'accepter un autre ensemble d'hypothèses, sans rouvrir les conditions de participation.

C'est comme changer les règles pour un seul joueur après le début d'un match.

Mais à ce moment-là, le mal était fait, et le marché a voté avec ses pieds, punissant cet effondrement de confiance. Le jeton TROVE a chuté de plus de 75 % dans les 24 heures suivant son lancement, ses attentes de valorisation s'effondrant pratiquement à zéro.

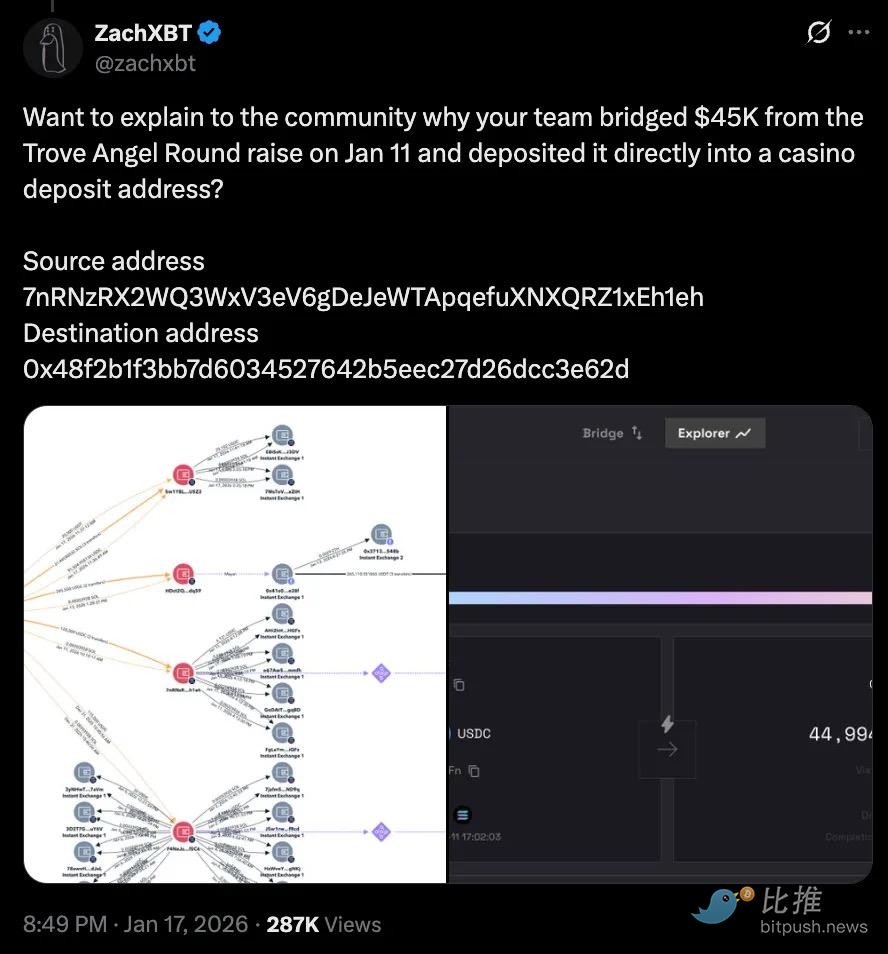

Dans la communauté, certains, ne se fiant plus seulement à leur intuition, ont creusé les mouvements de fonds on-chain. Le détective crypto ZachXBT a pointé plusieurs transactions suspectes : environ 45 000 USDC provenant de fonds du tour de table angel sont finalement arrivés sur une plateforme de marchés de prédiction, voire transférés vers une adresse liée à un casino.

Que cela soit une erreur de comptabilité négligente, une mauvaise gestion des fonds ou un véritable drapeau rouge, c'est encore débattu. De nombreux utilisateurs ont critiqué le processus de remboursement, notant que seuls quelques-uns de ceux qui y avaient droit avaient été payés rapidement.

Au milieu de tout cela, les déclarations de Trove n'ont pas réussi à apaiser les investisseurs qui se sentaient trahis. Bien qu'il ait souligné que le projet continuerait – une bourse perpétuelle sur Solana – il n'a pas répondu de manière adéquate aux préoccupations économiques soulevées par le changement de direction. Il n'a pas fourni de détails sur le plan révisé de déploiement des fonds et de gouvernance, ni donné plus d'explications sur la feuille de route des remboursements.

Bien qu'il n'y ait pas de preuve tangible reliant ce changement de cap à un comportement répréhensible de l'équipe, cet événement montre qu'une fois que la confiance dans le processus de collecte de fonds s'érode, chaque point de données est plus susceptible d'être interprété avec suspicion.

Ce qui rend cette tourmente encore plus précaire, c'est la façon dont l'équipe a géré son pouvoir discrétionnaire après la fin de la collecte de fonds.

La sursouscription a essentiellement remis le contrôle du capital et du pouvoir décisionnel entre les mains de l'équipe du projet. Une fois que l'équipe change de direction, les partisans ont peu de recours, à part vendre sur le marché secondaire ou exercer une pression de l'opinion publique.

D'une certaine manière, l'ICO de Trove ressemble encore à de nombreux projets des cycles passés. Bien que les mécanismes soient désormais plus formalisés et l'infrastructure plus mature, la question centrale qui traverse les cycles anciens et nouveaux reste la confiance – les investisseurs doivent encore s'appuyer sur le jugement de l'équipe, plutôt que sur un ensemble de règles claires comme filet de sécurité.

L'ICO de Ranger, menée il y a quelques jours, offre un contraste important.

La vente de jetons de Ranger s'est déroulée du 6 au 10 janvier sur la plateforme MetaDAO, qui oblige les équipes à prédéfinir les règles clés de collecte de fonds et d'allocation avant le début de la vente. Une fois commencée, ces règles ne peuvent pas être modifiées par l'équipe.

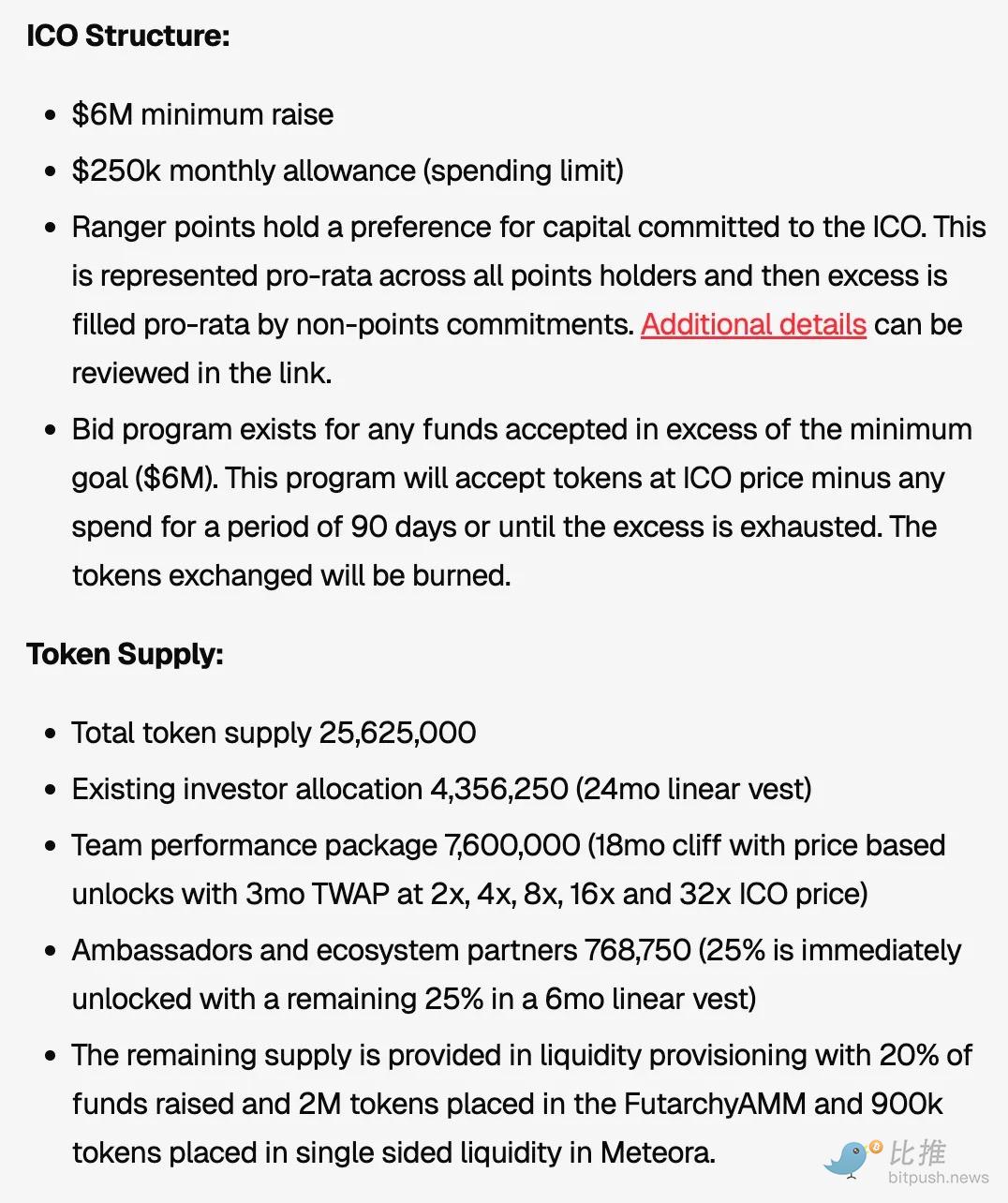

Ranger cherchait un objectif de collecte de fonds minimum de 6 millions de dollars et a vendu environ 39 % de son offre totale de jetons via la vente publique. Comme pour Trove, sa vente a été sursouscrite. Mais les contraintes de MetaDAO signifiaient que l'équipe avait anticipé la possibilité d'une sursouscription et l'avait planifiée dès le départ, contrairement à la situation de Trove.

Lorsque la vente a été sursouscrite, le produit de la vente a été déposé dans un trésor gouverné par les détenteurs de jetons. Les règles de MetaDAO limitent également l'accès de l'équipe au trésor à une allocation fixe de 250 000 dollars par mois.

Même la structure d'allocation était définie plus clairement. Les participants à la vente publique ont obtenu une liquidité totale au moment de l'événement de génération de jetons, tandis que les investisseurs de prévente étaient soumis à une période de déblocage linéaire de 24 mois. La majeure partie des jetons alloués à l'équipe ne sera débloquée que lorsque le jeton RNGR atteindra des étapes de prix spécifiques. Ces étapes, comme atteindre 2 fois, 4 fois, 8 fois, 16 fois et 32 fois le prix de l'ICO, seront mesurées à l'aide d'un prix moyen pondéré sur trois mois, et il y aura une période de blocage d'au moins 18 mois avant tout déblocage.

Ces mesures montrent que l'équipe a intégré des contraintes dans la structure de collecte de fonds elle-même, plutôt que d'attendre des contributeurs qu'ils s'appuient sur le pouvoir discrétionnaire après l'achèvement de la collecte. Le contrôle du capital a été partiellement cédé aux règles de gouvernance, et tout gain pour l'équipe est lié à la performance à long terme du marché, protégeant les contributeurs contre le risque de "rug pull" le jour du lancement.

Néanmoins, des préoccupations concernant l'équité persistent.

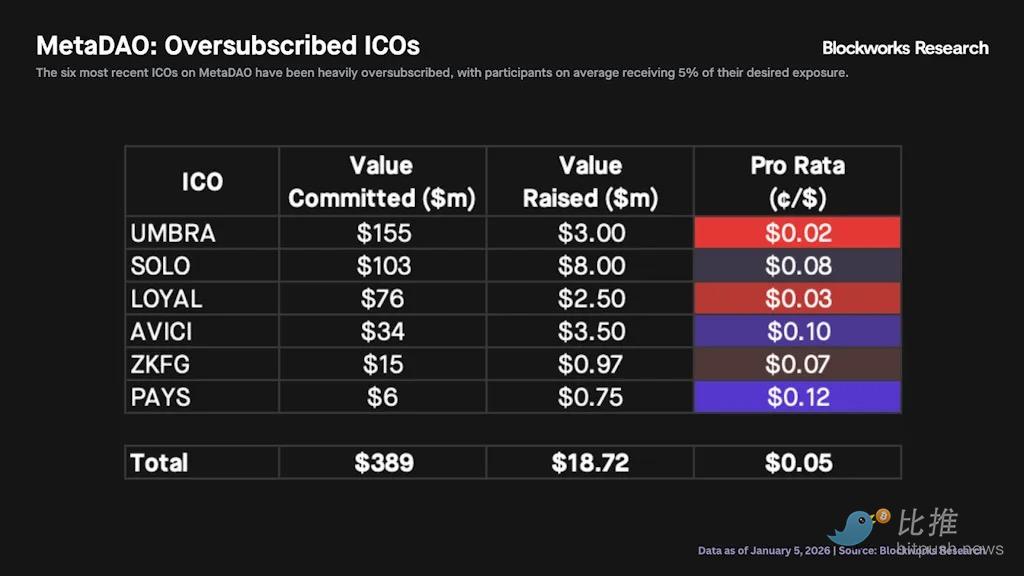

Comme de nombreuses ICO modernes, Ranger a utilisé un modèle d'allocation proportionnelle pour distribuer les jetons lors de sa vente sursouscrite. En théorie, cela signifie que chacun devrait recevoir des jetons proportionnellement à son engagement en capital. Cependant, Blockworks Research note que ce modèle a tendance à favoriser les participants capables d'engager un capital excessif. Les contributeurs plus petits obtiennent généralement des allocations disproportionnellement faibles.

Cependant, ce problème n'a pas de solution simple.

Ranger a tenté d'y remédier en réservant un pool d'allocation de jetons distinct, spécifiquement pour les utilisateurs qui s'étaient engagés dans l'écosystème avant la vente publique. Bien que cette pratique atténue la tension, elle ne résout pas complètement un dilemme fondamental : comment équilibrer le fait de permettre à plus de personnes d'obtenir des jetons avec celui d'offrir aux participants une part substantielle.

Conclusion

Les événements de Trove et de Ranger montrent que près de dix ans après son premier essor, l'ICO est toujours soumise à de nombreuses contraintes. L'ancien modèle d'ICO reposait lourdement sur les annonces Telegram, le récit et l'élan.

Le nouveau modèle, quant à lui, s'appuie sur la structure – incluant les calendriers de déblocage, les cadres de gouvernance, les règles de trésorerie et les formules d'allocation – pour démontrer sa retenue. Ces outils, souvent exigés par des plateformes comme MetaDAO, aident à limiter le pouvoir discrétionnaire autonome des équipes de lancement. Cependant, ces outils ne peuvent que réduire les risques, pas les éliminer complètement.

Ces événements soulèvent des questions clés auxquelles chaque future équipe ICO devra répondre : "Qui décide quand une équipe peut changer de plan ?" "Qui contrôle les fonds une fois la collecte terminée ?" "Quels mécanismes les contributeurs ont-ils lorsque les attentes ne sont pas satisfaites ?"

Quoi qu'il en soit, les problèmes survenus dans l'événement Trove doivent être corrigés. Changer la blockchain sur laquelle lancer un projet ne peut pas être une décision prise à la légère. Ici, la meilleure façon de réparer les dommages est que Trove traite correctement ses contributeurs. Dans ce cas, cela pourrait signifier rembourser intégralement les fonds et refaire une vente sous les hypothèses révisées.

Bien que ce soit la voie idéale à court terme, il ne sera pas facile pour Trove d'y parvenir. Les fonds ont peut-être déjà été déployés, des coûts opérationnels engagés, et des remboursements partiels exécutés. Faire machine arrière à ce stade pourrait déclencher une complexité juridique, procédurale et de réputation multiple. Mais c'est le prix à payer pour nettoyer le désordre actuel.

Le choix de Trove pourrait établir un précédent pour les ICO de l'année à venir. Les lancements de projets font désormais face à un environnement de marché plus prudent – les participants n'assimilent plus la sursouscription à un consensus, ni ne confondent "y participer" avec "être protégé". Seul un système véritablement robuste peut offrir une expérience de financement suffisamment digne de confiance, bien que pas infaillible.

Twitter:https://twitter.com/BitpushNewsCN

Groupe de discussion TG de Bitui:https://t.me/BitPushCommunity

Abonnement TG de Bitui: https://t.me/bitpush