L'indice de peur et de cupidité des cryptomonnaies a chuté aujourd'hui à la valeur choquante de 10, marquant l'entrée officielle du sentiment de marché dans la zone d'"extrême peur".

Il s'agit du niveau le plus bas depuis l'effondrement des marchés mondiaux provoqué par la pandémie de COVID-19 en mars 2020, dépassant même le degré de panique observé lors de l'effondrement de Terra/Luna en 2022.

Lors de la chute vertigineuse de ce matin, le Bitcoin a touché un plus bas à 85 100 dollars, tandis que l'Ethereum est tombé à 2 880 dollars.

Le sentiment des acteurs du marché est proche du point de congélation, cette panique se reflète non seulement dans les prix, mais est profondément gravée dans chaque octet des données on-chain.

La dure réalité des frais on-chain : Le "test de résistance" de survie des blockchains

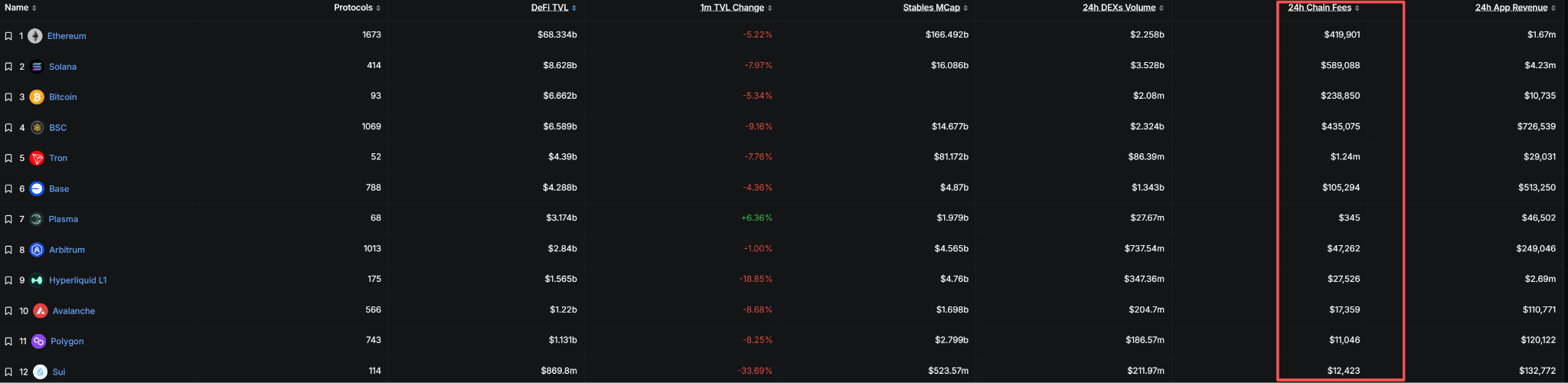

Au cours des 24 dernières heures, le classement des frais sur toutes les blockchains présente un paysage extrêmement polarisé :

Tron arrive en tête avec 1,24 million de dollars, suivi de près par SOL avec 589 088 dollars, la blockchain BNB se classe troisième avec 435 075 dollars, et Ethereum n'arrive qu'en quatrième position avec seulement 418 425 dollars.

Ces données dépassent largement les attentes générales, plusieurs blockchains soi-disant stars comme SUI, Plasma ne représentent même pas 1/10ème de Tron.

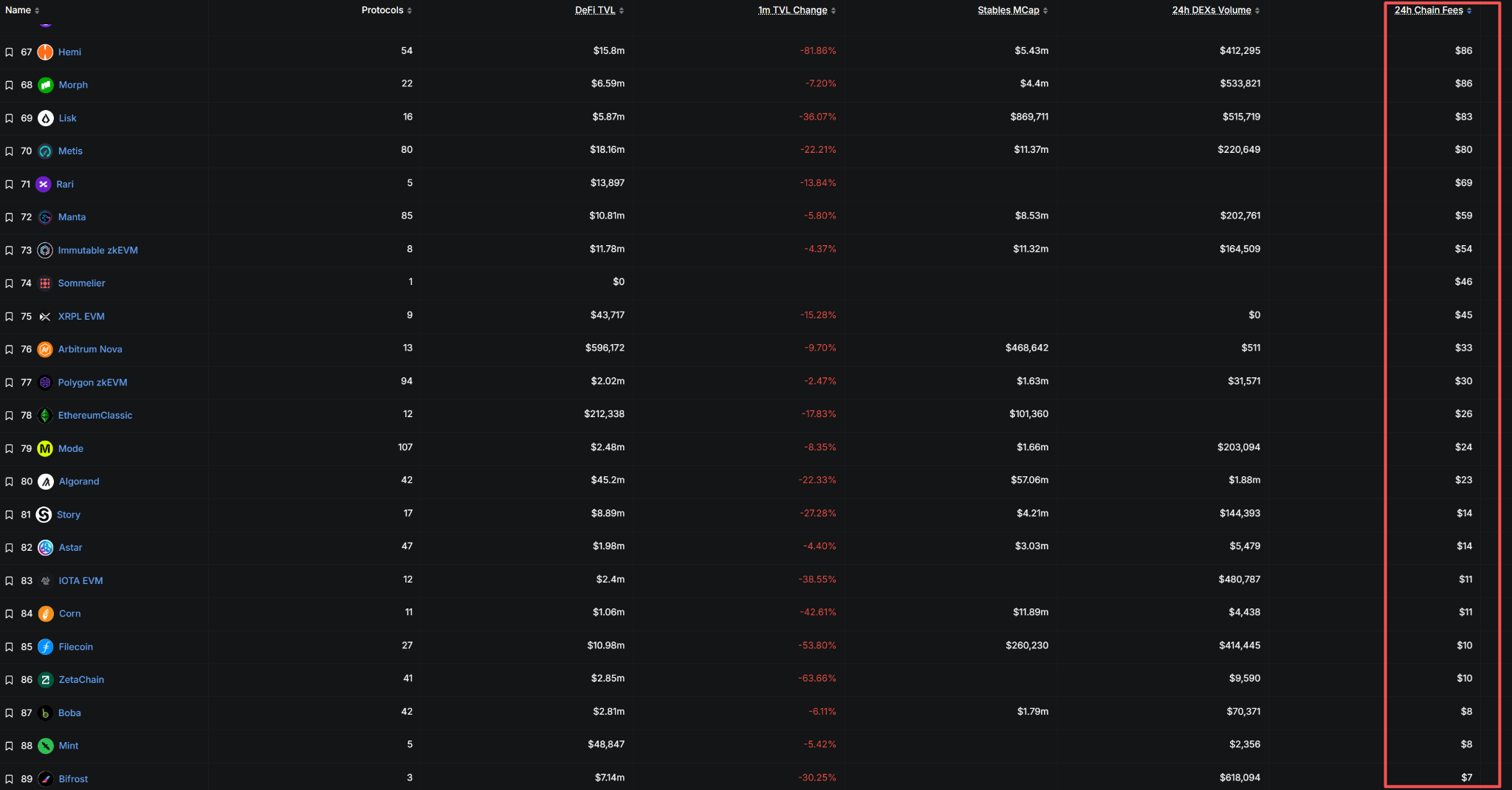

Cependant, ce qui est vraiment alarmant, c'est la situation de survie des blockchains de la longue traîne.

Des blockchains autrefois très en vogue comme Celestia, Hemi, Morph, Manta, Immutable zkEVM, EthereumClassic, Algorand, Story, Filecoin ont toutes généré moins de 50 dollars de frais au cours des 24 dernières heures, ce qui est inférieur à un stand de marché.

Ces données indiquent sans aucun doute que le taux d'utilisation réel de ces blockchains est proche de zéro.

Les frais sont l'"impôt" direct de l'économie d'une blockchain, un indicateur clé pour mesurer la valeur du réseau.

Lorsqu'une blockchain génère moins de 50 dollars de frais par jour, sa sécurité réseau, son degré de décentralisation et sa capacité de développement durable à long terme sont sérieusement remis en question.

Contexte macro de la panique du marché : Crise de liquidité et rupture des narratifs

Cette panique du marché n'est pas due à un seul facteur, mais résulte de l'interaction entre un resserrement de la liquidité macroéconomique et une rupture des narratifs internes aux cryptomonnaies.

D'une part, la liquidité mondiale en dollars fait face à une épreuve difficile. La Fed maintient une position hawkish, reportant les anticipations de baisse des taux, ce qui a durement frappé les actifs risqués mondiaux.

La matérialisation de la hausse des taux de la Banque du Japon a encore aggravé la contraction de la liquidité mondiale. Les données historiques montrent que les cycles de hausse des taux de la BoJ s'accompagnent souvent d'un resserrement de la liquidité mondiale. Les deux cycles de hausse de mars 2024 et janvier 2025 ont chacun entraîné des replis du Bitcoin de plus de 30%.

D'autre part, les deux principaux récits internes au marché des cryptomonnaies sont soumis à une sévère épreuve.

Les ETF spot sur Bitcoin sont passés de "moteur" à "pompe à vide", avec des sorties nettes dépassant 2,3 milliards de dollars rien que depuis novembre.

Plus inquiétant encore, les détenteurs à long terme ont rarement vendu du Bitcoin à si grande échelle, écoulant environ 815 000 BTC rien qu'au début novembre. Lorsque les deux récits "entrée des institutions" et "détention à long terme" montrent simultanément des fissures, la confiance du marché s'effondre comme une avalanche.

Les données on-chain montrent que le marché vient de vivre "la plus grande journée de pertes réalisées des six derniers mois", ce qui signifie qu'une grande quantité d'actifs ont été vendus en dessous de leur prix d'achat, les investisseurs "liquidant" massivement leurs positions.

Le paradoxe économique du staking Ethereum : Qui paie pour les rendements des gros porteurs ?

Dans le contexte de marché baissier, le modèle économique d'Ethereum mérite un examen particulièrement approfondi.

Le problème d'Ethereum touche au cœur : les gros porteurs qui stakent Ethereum empochent quotidiennement tant d'argent du protocole, mais qui paie cet argent ?

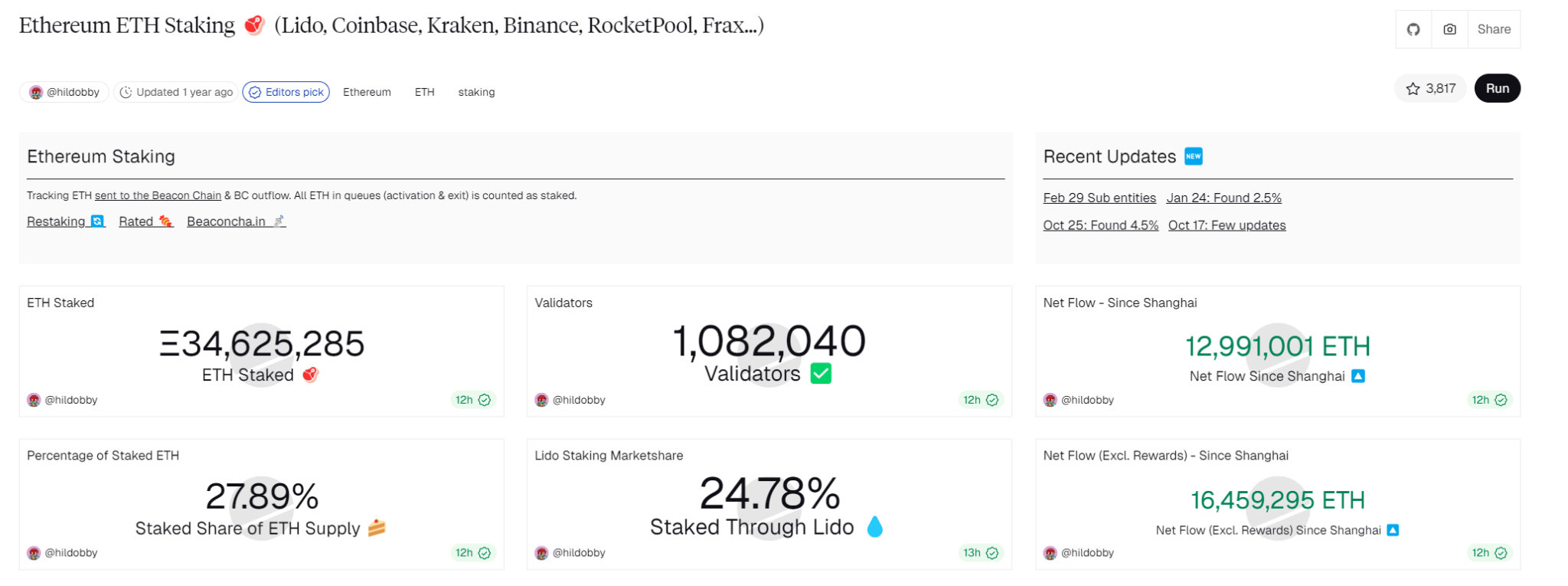

En réalité, le taux de rendement annualisé du staking sur la Beacon Chain d'Ethereum est d'environ 3,5%. Ces revenus proviennent principalement de deux parties : les récompenses de bloc (payées par l'émission de nouveaux jetons par le protocole, ce qui dilue en fait la valeur de tous les détenteurs) et les frais de transaction (payés par les utilisateurs des activités on-chain).

En phase de marché haussier, les frais de Gas élevés peuvent être absorbés par les utilisateurs actifs via des applications DeFi, NFT, etc. ;

mais en marché baissier, l'activité on-chain chute brutalement, et les revenus du staking dépendent davantage de l'émission de nouveaux jetons - ce qui revient essentiellement à ce que les nouveaux entrants "subventionnent" les early stakers via l'inflation.

Actuellement, le total staké sur la Beacon Chain d'Ethereum représente déjà 27,89% de l'offre en circulation. Ces stakers perçoivent quotidiennement un revenu stable du protocole. Mais avec des revenus provenant des frais de seulement 418 000 dollars (moins d'un tiers de ceux de Tron), on peut légitimement se demander si le réseau Ethereum peut continuer à supporter des revenus de staking aussi importants.

Plus grave encore, lorsque le prix d'Ethereum baisse, les stakers pourraient faire face à une situation de rendement négatif où "les gains ne couvrent pas la baisse du prix du jeton", déclenchant ainsi une boucle de rétroaction négative de unstaking et de vente.

Cela présente effectivement des similitudes avec une structure de type Ponzi dans la finance traditionnelle : tout système qui repose sur de nouveaux capitaux pour maintenir les anciens rendements expose sa fragilité en période de contraction de la liquidité.

Questionnement philosophique : Lorsque la "pilule rouge" de la crypto fait effet

"Lorsque les gens disent que le Bitcoin est une arnaque de type Ponzi, c'est aussi la première fois qu'ils prennent conscience que la nature de toute forme de propriété dans le monde réel est, elle aussi, de type Ponzi." Ce point de vue touche au cœur du problème.

Tous les systèmes de valeur sont construits sur un consensus, qu'il s'agisse de monnaie fiduciaire, d'or ou de cryptomonnaies.

Lorsque les gens disent que le monde de la crypto est un casino, c'est peut-être la première fois qu'ils perçoivent la nature véritable du système financier mondial.

Dans les marchés financiers traditionnels, les banques centrales peuvent imprimer de l'argent sans limite, les gouvernements peuvent changer les règles à leur guise, les délits d'initiés et la manipulation de marché sont monnaie courante. Comparé à ces marchés financiers traditionnels opaques, le monde de la crypto présente au moins la brutalité financière de manière extrêmement transparente et en temps réel à tous les participants.

Sur le marché actuel, l'indice de peur et de cupidité du Bitcoin n'est qu'à 11, les données on-chain montrent que la grande majorité des blockchains sont proches de la "mort cérébrale". Les investisseurs ne sont pas déçus par la crypto, mais incapables d'accepter le monde réel qu'ils voient après avoir avalé la "pilule rouge".

Le marché des cryptomonnaies est comme un miroir, reflétant la nature du système financier mondial : tous les prix des actifs sont finalement pilotés par la liquidité, et non par la valeur intrinsèque. Lorsque la Fed "ferme le robinet", que ce soit les actions, les cryptomonnaies ou l'or, tous subissent des pressions vendeuses.

Perspective historique : Le retour de la valeur après une peur extrême

En revenant sur l'histoire des cryptomonnaies, chaque période de peur extrême du marché s'est finalement avérée être une opportunité d'investissement à long terme.

Lors de la chute pandémique de mars 2020, l'indice de peur et de cupidité avait plongé à 10-15, mais le Bitcoin avait ensuite entamé un marché haussier qui a duré plus d'un an.

En juin 2022, après l'effondrement de Terra/Luna et le resserrement macroéconomique, l'indice était resté pendant plusieurs semaines en état de "peur extrême" (8-15). Bien que les prix aient chuté across the board, la peur persistante avait plutôt marqué le creux du marché. Actuellement, bien que le sentiment du marché soit extrêmement pessimiste, les données on-chain révèlent une autre réalité : derrière la "capitulation" panique, un "grand transfert d'actifs" est en train de se produire discrètement. Les baleines de taille moyenne et les petits porteurs paniqués vendent, tandis que les grandes entités stratégiques et les petits porteurs convaincus accumulent activement.

Les données montrent que les plus grandes entités stratégiques (détentant >10 000 BTC) ont continué à accumuler en novembre, avec une accumulation nette de 10 700 BTC. Même la société du prêcheur du Bitcoin le plus célèbre, Michael Saylor, a annoncé avoir acheté à nouveau pour 50 millions de dollars de Bitcoin pendant la panique du marché.

Les périodes de peur extrême sont le moment idéal pour "être cupide lorsque les autres sont craintifs". Vendre lorsque l'indice de peur tombe à un chiffre s'est historiquement avéré être le mauvais choix.