Auteur : Jae, PANews

2026, début magique pour Ethereum. D'un côté, une scène prospère avec des indicateurs tels que l'ampleur du staking, la TVL, la part des stablecoins atteignant des records ; de l'autre, un découplage sévère entre le prix du jeton et les fondamentaux de l'écosystème.

À ce moment, Ethereum est peut-être à son heure du "lac de barrage". En amont, les dividendes technologiques comme le DVT natif, la mise à niveau Fusaka, et un profond sédiment d'actifs ; en aval, des préoccupations de centralisation, une capture de valeur défaillante et une tarification erronée du marché.

Une taille de staking de mille milliards de dollars ne peut masquer le risque de centralisation, Vitalik veut contre-attaquer avec une solution DVT

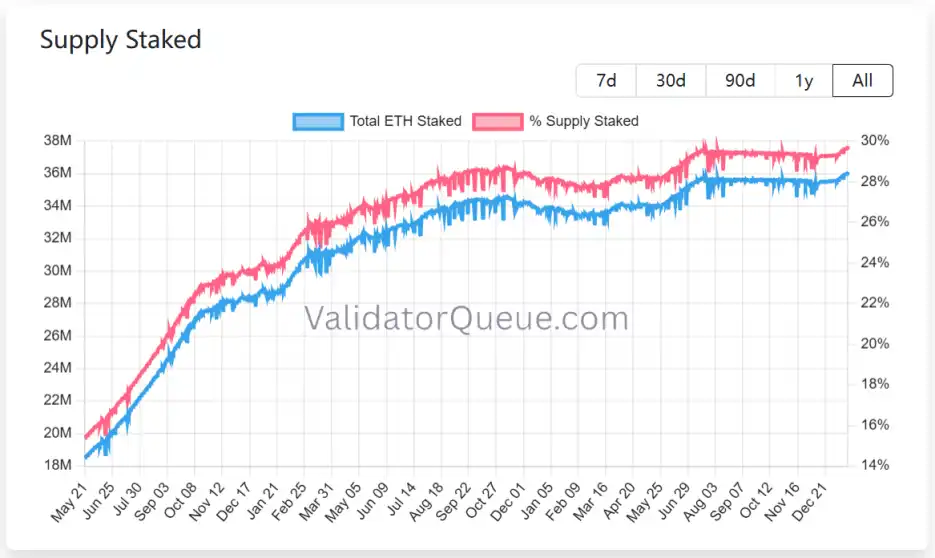

Nouveaux records de staking, files d'attente de sortie vidées, l'écosystème de staking d'Ethereum a récemment livré une performance apparemment parfaite.

Selon les données de ValidatorQueue, au 22 janvier 2026, la taille du staking d'Ethereum a atteint un record historique de près de 1 200 milliards de dollars, avec plus de 36 millions d'ETH en staking, représentant environ 30 % de l'offre en circulation.

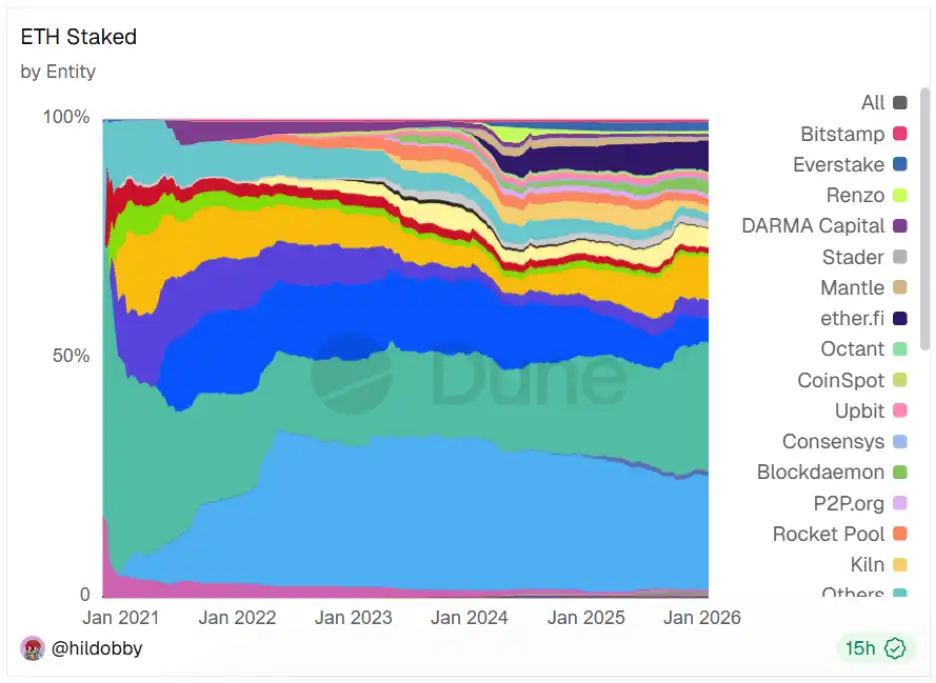

Cependant, derrière cette scène prospère se cache un risque de centralisation. Les 5 plus grands fournisseurs de staking liquide détiennent à eux seuls près de 18 millions d'ETH, représentant 48 % de part de marché. Cette forte concentration va non seulement à l'encontre de l'idée initiale de décentralisation, mais expose également le réseau à des risques de défaillance unique et de censure, affectant ainsi la sécurité du réseau et le développement sain de l'écosystème.

Le 21 janvier, Vitalik a officiellement proposé sur le forum de recherche d'Ethereum un schéma de "staking natif DVT (Distributed Validator Technology)", visant à résoudre les problèmes persistants de défaillance unique des validateurs et de centralisation du staking, améliorant ainsi la sécurité et le degré de décentralisation d'Ethereum.

Premièrement, Vitalik a admis que, par le passé, Ethereum, en quête de croissance utilisateur, avait généré une centralisation excessive dans l'exécution des nœuds et la construction des blocs. Le DVT natif s'efforcera d'éliminer la dépendance à un seul nœud physique ou à un seul fournisseur de services comme AWS.

Deuxièmement, la forte part de marché de fournisseurs de staking liquide comme Lido a toujours été une préoccupation majeure pour la communauté. Le DVT natif tente de réduire davantage le seuil de staking, permettant aux petits et moyens validateurs d'y participer, augmentant ainsi le coefficient de Nakamoto d'Ethereum.

Enfin, Vitalik a indiqué qu'il accorderait plus d'attention à la résistance à la censure et aux menaces quantiques. Le DVT natif permet aux validateurs de répartir leurs nœuds sur différentes zones géographiques et différents clients, ce qui augmentera considérablement la résilience du réseau face aux risques géopolitiques ou aux vulnérabilités spécifiques d'un client.

Lecture connexe : Ethereum à la croisée des chemins : la menace quantique approche, le double squeeze du capital de Wall Street

Le schéma de DVT natif propose 4 piliers technologiques :

- Gestion de cluster multi-clés privées : Permet à une identité de validateur d'enregistrer jusqu'à 16 clés privées indépendantes.

- Mécanisme de signature à seuil : Une proposition de bloc ou un attestation n'est considéré comme légitime que si plus des 2/3 des nœuds associés (par exemple 11 sur 16) signent simultanément.

- Intégration au niveau du protocole : Contrairement aux schémas DVT tiers comme SSV ou Obol, le DVT natif fonctionne directement au niveau de la couche de consensus, sans besoin d'une couche de coordination externe complexe, réduisant le seuil opérationnel.

- Faible perte de performance : Cette conception n'ajoute qu'un tour de délai lors de la production des blocs, n'affecte pas la vitesse d'attestation et est compatible avec tout schéma de signature.

Si le schéma de DVT natif est mis en œuvre, il aura un impact profond sur l'écosystème des validateurs, réduisant le risque de défaillance unique et améliorant la redondance et la tolérance aux pannes des validateurs.

Pour les stakers individuels, ils pourront, en formant des équipes ou en louant plusieurs serveurs peu coûteux, fonctionner "sans interruption" à un coût inférieur, réduisant considérablement la pression des pénalités (slashing).

Pour les validateurs institutionnels, ils n'auront plus besoin de construire des systèmes de basculement (failover) personnalisés coûteux et complexes ; le DVT natif fournira une solution standardisée de tolérance aux pannes, réduisant ainsi les coûts opérationnels.

Pour l'ensemble du secteur du staking, le schéma de DVT natif pourrait remodeler le paysage du marché du staking liquide sur Ethereum. Les petits prestataires de services et les validateurs indépendants bénéficieront d'un environnement de concurrence plus équitable, tandis que l'avantage des grands prestataires de services pourrait être réduit.

Bien que la proposition de DVT natif en soit actuellement au stade conceptuel et doive être approuvée par la communauté Ethereum pour être mise en œuvre, elle indique clairement la direction future d'Ethereum : ne plus sacrifier la sécurité pour une efficacité et un taux d'adoption à court terme, mais plutôt utiliser des moyens technologiques natifs pour qu'Ethereum reprenne le terrain perdu en matière d'autonomie et de confiance minimale (trustlessness). C'est également la vision de Vitalik pour cette année.

La TVL franchit les 3000 milliards de dollars, sécurisant le quartier général des capitaux

Début 2026, Ethereum a connu un moment historique : la TVL des applications on-chain a franchi la barre des 3 000 milliards de dollars. Cette étape historique ne représente pas seulement une croissance numérique, mais aussi le fait que la structure de l'écosystème d'Ethereum devient de plus en plus diversifiée.

Lorsque l'échelle de la TVL dépasse le seuil des 3 000 milliards de dollars, Ethereum n'est plus seulement une plateforme d'applications, mais un protocole de règlement mondial capable de supporter des actifs de niveau souverain. Cette ampleur signifie que tout concurrent tentant de défier la position d'Ethereum doit non seulement rivaliser en termes de performances, mais aussi avoir une profondeur de liquidité comparable à celle d'Ethereum.

Si la TVL est le "muscle" d'Ethereum, alors les stablecoins sont son "sang". Au 22 janvier, la part de marché d'Ethereum dans le domaine des stablecoins atteignait environ 58 %. Dans le contexte d'une demande mondiale croissante de dollars on-chain, Ethereum, en tant que place de lancement privilégiée pour les stablecoins, a construit un profond fossé de liquidité pour son écosystème.

dir="ltr">

Electrical Capital a souligné dans un rapport que les stablecoins sur Ethereum ne sont pas seulement un moyen d'échange, mais servent également de garantie pour des prêts DeFi d'une valeur de plus de 19 milliards de dollars.

L'introduction de cadres réglementaires comme le "Genius Act" (Loi sur le génie) a été une injection de confiance supplémentaire ; l'adoption des stablecoins par les principales sociétés de paiement et les institutions financières traditionnelles est sur le point de exploser.

La part de l'USDC sur Ethereum augmente régulièrement, renforçant son statut de "passeport" conforme ; tandis que des protocoles de stablecoins à rendement comme Ethena tissent les revenus du staking d'ETH dans les rendements sous-jacents des stablecoins, et leur adoption à grande échelle renforce également le couplage profond entre l'ETH et l'écosystème des stablecoins.

Bien qu'en 2025, des blockchains comme Solana, Polygon et Tron aient contesté Ethereum dans le domaine des micropaiements et des transferts à haute fréquence, sa domination dans le domaine des capitaux institutionnels, des transactions de gros et de l'intégration DeFi reste difficile à ébranler.

Tant qu'Ethereum maintiendra sa position de " plaque tournante de règlement " pour les stablecoins, même si d'autres chaînes sont avantagées en nombre de transactions, son effet "trou noir de liquidité" continuera à jouer.

21shares prédit que la taille du marché des stablecoins pourrait atteindre 1 000 milliards de dollars en 2026. Cela signifie qu'en tant qu'actif de règlement sous-jacent, la liquidité des stablecoins déposée sur Ethereum se traduira directement par une demande à long terme pour l'ETH.

Devenu un "champ de poison", les L2 détournent les revenus du mainnet

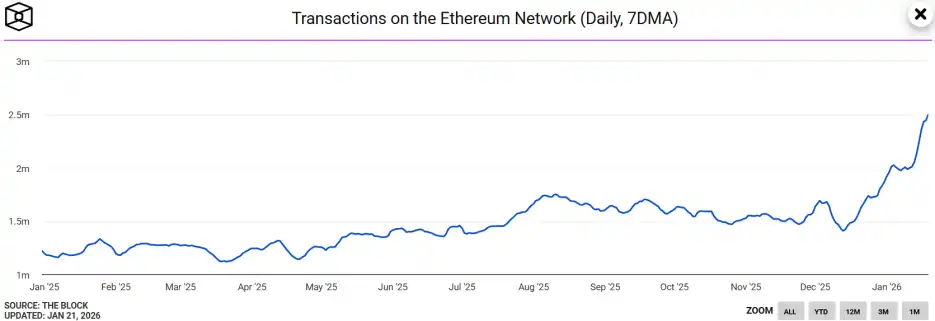

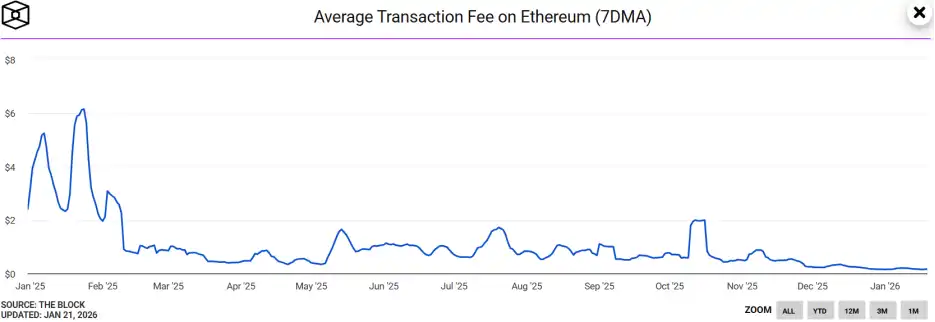

Récemment, Ethereum a joué une pièce contre-intuitive : son nombre moyen mobile sur 7 jours de transactions a atteint 2,49 millions, un record historique, plus du double de celui de la même période l'année dernière.

Dans le même temps, le prix moyen du gaz sur 7 jours d'Ethereum est tombé à un plus bas historique en dessous de 0,03 Gwei, le coût d'un simple transfert étant d'environ 0,15 dollar.

Ce qui est déroutant, c'est que bien que l'activité on-chain sur le réseau Ethereum ait augmenté de façon spectaculaire, le prix de l'ETH est resté terne. Le chercheur en sécurité Andrey Sergeenkov a déclaré à ce sujet que cela pourrait provenir d'attaques massives de "empoisonnement d'adresses" (address poisoning), et non d'une croissance de la demande réelle.

Des études ont montré qu'environ 80 % de la croissance anormale des nouvelles adresses sur Ethereum était liée aux stablecoins, et qu'environ 67 % des nouvelles adresses actives effectuaient leur premier transfert pour moins de 1 dollar, ce qui correspond aux caractéristiques d'une "attaque par poussière" (dust attack).

Ce phénomène est rendu possible grâce à la mise à niveau Fusaka en décembre dernier.

La mise à niveau Fusaka est considérée comme une "boîte à outils technologique" offerte par Ethereum à son écosystème. Son innovation principale réside dans l'introduction du PeerDAS (Peer Data Availability Sampling - Échantillonnage de disponibilité des données pair-à-pair), effectuant une efficace "chirurgie d'allègement des données" sur le réseau.

PeerDAS permet aux nœuds de vérifier la disponibilité des données d'un bloc entier en échantillonnant seulement une partie des données, augmentant ainsi considérablement la capacité du réseau à supporter les données Blob (espace de stockage de données L2).

Lecture connexe : Ethereum active la mise à niveau Fusaka, les frais de gaz L2 baissent de 60 %

Avec la mise à niveau Fusaka qui réduit considérablement les frais de transaction, ce type d'attaque à faible coût comme l'attaque par poussière devient réalisable. Cela indique que le volume record de transactions d'Ethereum pourrait être exagéré par des transactions spam, affaiblissant la crédibilité d'un renforcement de la demande, ce qui conduit le marché à ne pas le considérer comme un catalyseur de hausse du prix de l'ETH.

Un malheur n'arrivant jamais seul, en plus de l'illusion de demande créée par les "attaques d'empoisonnement d'adresses", Ethereum subit également les "douleurs de l'enfantement" de la capture de valeur de son mainnet.

Pour nourrir l'expansion de l'écosystème L2, le mainnet d'Ethereum a volontairement cédé des marges en 2025, réduisant considérablement les "frais de péage" payés par les L2 au mainnet.

Les données de Growthepie indiquent que les revenus totaux des L2 en 2025 étaient de 129 millions de dollars, mais les frais payés au mainnet ont chuté à seulement 10 millions de dollars. Cela signifie que le mainnet d'Ethereum a sacrifié plus de 119 millions de dollars de revenus potentiels.

Cette stratégie de subvention en se sacrifiant a certes favorisé la croissance de l'écosystème L2, mais a également suscité des interrogations de la communauté sur la capacité de capture de valeur de l'ETH du mainnet. Si les revenus du mainnet ne parviennent pas à croître à long terme, la quantité d'ETH brûlée (burn) chutera considérablement, affectant ainsi son anticipation de déflation.

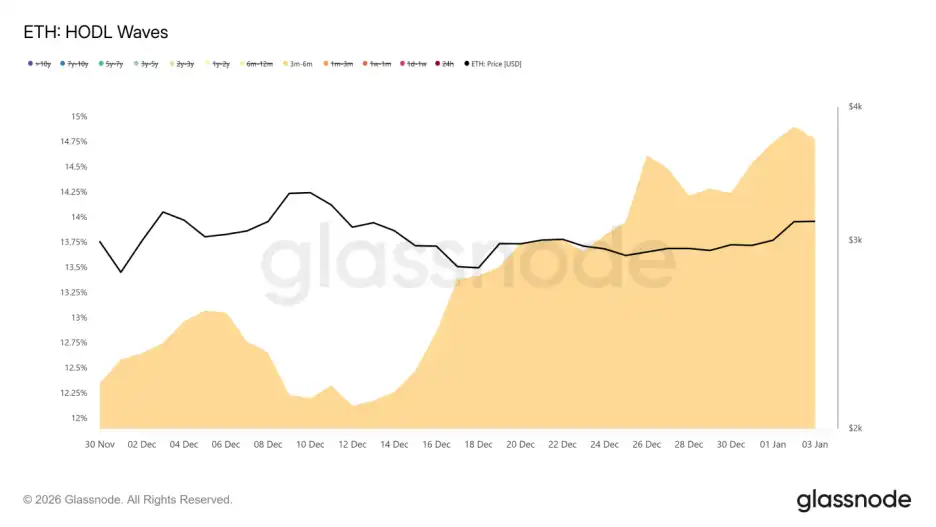

De plus, l'indicateur HODL Waves montre qu'un grand nombre de nouvelles positions ont été ouvertes entre juillet et octobre 2025. Ces détenteurs à moyen et long terme ont montré une volonté significative de quitter le marché à l'équilibre (breakeven) lorsque le prix approchait 3 200 dollars, ce qui explique aussi en partie pourquoi les données on-chain sont brillantes, mais le prix de l'ETH rencontre une résistance à court terme.

Le "champ pétrolier numérique" sous une valorisation inversée

D'un côté, une extrême prospérité des données de l'écosystème, de l'autre, un sérieux décalage de la tarification du marché, l'ETH est profondément enlisé dans le marasme de la "valorisation inversée".

Dans la logique de tarification du marché crypto, le ratio entre la capitalisation boursière du jeton d'une blockchain et la taille des actifs supportés par son écosystème est un indicateur clé pour mesurer l'efficacité capitalistique de la blockchain et la justesse de sa valorisation.

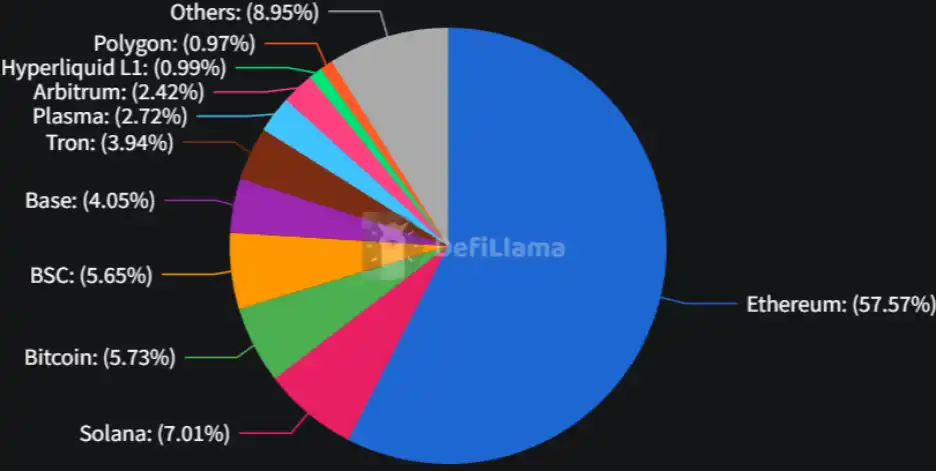

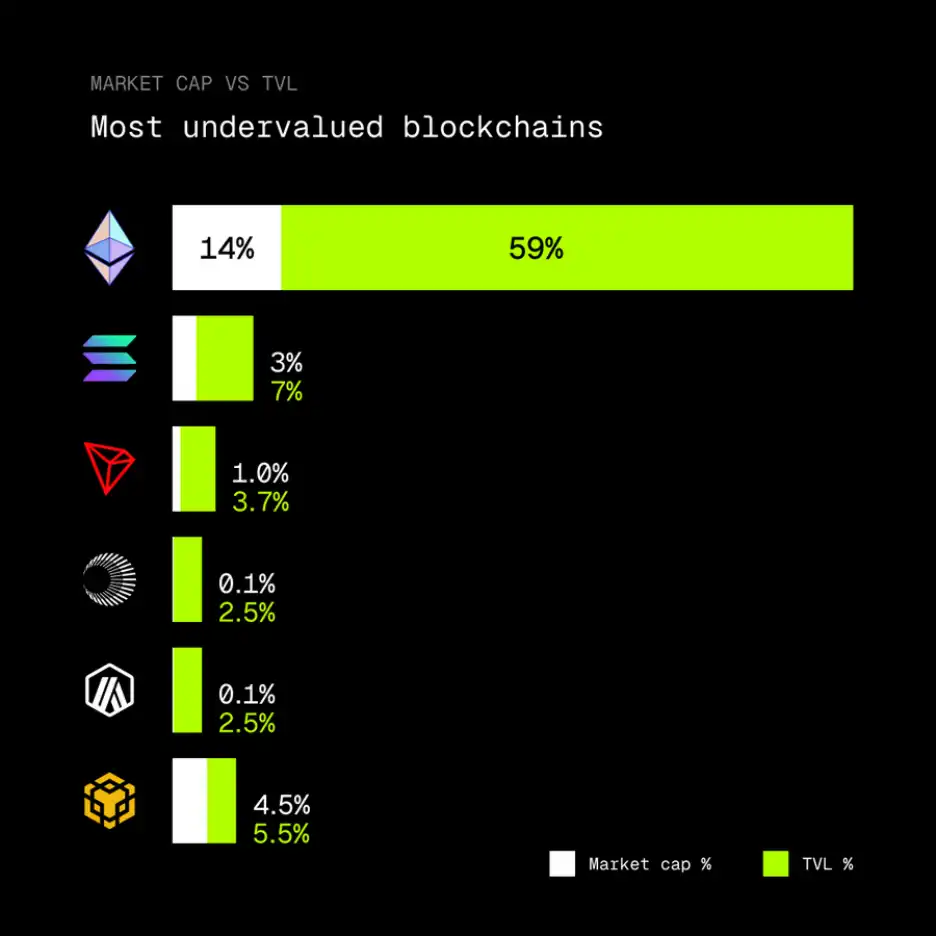

Mais comme le souligne le KOL crypto rip.eth, Ethereum supporte actuellement 59 % de la TVL totale du marché crypto, mais la capitalisation de son jeton natif, l'ETH, ne représente que 14 % de la capitalisation crypto totale.

Ce déséquilibre des proportions pourrait signifier qu'Ethereum se trouve dans une zone de valeur sous-évaluée, étant la blockchain la plus sous-évaluée actuellement.

La raison profonde de cette inversion pourrait être qu'Ethereum traverse une transformation profonde de son rôle, évoluant progressivement vers un "champ pétrolier numérique", mais sans être pleinement valorisé comme tel.

Une grande partie de la TVL est verrouillée dans des protocoles de staking, des contrats DeFi et l'écosystème L2, ce qui a changé la logique de liquidité. Et les capitaux du marché préfèrent actuellement poursuivre le pétrole (les applications de l'écosystème), tout en négligeant la valeur de propriétaire du champ pétrolier lui-même (Ethereum).

Dans le même temps, avec l'expansion continue des RWA, Ethereum devient la base de règlement supportant les actifs financiers traditionnels, et cette capacité à générer des flux de trésorerie (cashflow) renforcera encore son retour à un ratio MC/TVL dans une fourchette raisonnable.

En réalité, la prospérité d'Ethereum marche sur une "corde raide" : les mises à niveau technologiques améliorent les performances, mais peuvent aussi fausser les données réelles ; les subventions à l'écosystème érodent dans une certaine mesure la capacité de capture de valeur du mainnet ; face au risque à long terme de concentration du staking, la proposition de DVT natif deviendra cruciale pour maintenir le socle de décentralisation.

On peut dire que le défi d'Ethereum n'est plus simplement la mise à l'échelle (scaling), mais s'est élevé à la recherche d'un point d'équilibre dynamique dans le triangle impossible que sont le maintien de la décentralisation, la préservation de l'avantage technologique et le renforcement de la capture de valeur. Mais à mesure que le marché changera de perception ou entrera dans un cycle de correction tiré par les fondamentaux, ce "lac de barrage de valorisation" pourrait libérer une énergie considérable.