Article: Gino Matos

Traduction: Chopper, Foresight News

Le 1er juillet, Ethereum Institutional a annoncé sa création, regroupant les activités de promotion de marché de la Fondation Ethereum au sein d'une même équipe. Cette équipe a pour mission de présenter la tokenisation et les stablecoins d'Ethereum aux banques et aux sociétés de gestion d'actifs.

Quant à Ethlabs, dévoilé il y a quelques jours, il a été fondé par cinq anciens chercheurs seniors de la Fondation Ethereum et se concentre sur deux axes principaux : améliorer l'efficacité des règlements sur la chaîne et perfectionner le récit monétaire de l'ETH.

Bitmine, Sharplink et le cofondateur d'Ethereum, Joe Lubin, fournissent conjointement des fonds aux deux nouvelles organisations.

L'émergence de ces deux nouvelles entités coïncide avec une fuite continue des cadres supérieurs au sein de la Fondation Ethereum. Le 18 juin, la directrice exécutive cofondatrice de la Fondation, Hsiao-Wei Wang, a annoncé son départ, après que Tomasz Stańczak ait déjà démissionné. Au cours des cinq derniers mois, au moins huit cadres supérieurs ont quitté la Fondation Ethereum.

Dès mars 2026, la Fondation Ethereum a publié une nouvelle charte de fonctions, redéfinissant son propre positionnement : servir uniquement de gardienne des principes de souveraineté, de résistance à la censure, de code open source, de confidentialité et de sécurité, sans se présenter comme la maison-mère d'Ethereum ni détenir l'autorité décisionnelle finale sur le protocole. Ce positionnement laisse délibérément un vide pour les activités commerciales, les travaux liés à la commercialisation étant confiés à des entités externes.

Ethlabs prend en charge le développement technologique et la valorisation narrative des actifs, responsable de l'amélioration des infrastructures de base et de l'élaboration d'une logique complète pour l'ETH en tant qu'actif monétaire, afin de dissiper les réticences des institutions à entrer sur Ethereum. Ethereum Institutional est quant à lui pleinement responsable des relations commerciales, en convertissant les intentions du secteur en capitaux réellement déployés grâce à l'organisation de forums sectoriels, au maintien de relations avec les institutions et à l'élaboration de propositions sur mesure.

La raison principale de l'exploitation indépendante des deux équipes, en dehors de la Fondation, réside dans le fait que le positionnement neutre de la Fondation ne peut concilier les travaux de commercialisation. Un organisme de normalisation neutre qui agirait simultanément comme équipe de promotion de l'ETH et service commercial pour les entreprises porterait directement atteinte à sa propre crédibilité.

Ainsi, la structure tripartite du pouvoir d'Ethereum prend forme. La Fondation est responsable de la légitimité et de la valeur à long terme du protocole, Ethlabs de la capture de valeur de l'ETH et du développement technologique, et Ethereum Institutional de la promotion commerciale auprès des entreprises.

Ethereum Institutional révèle que l'équipe est actuellement en contact avec plus de 500 banques de premier ordre, gestionnaires d'actifs mondiaux, fonds souverains, institutions de garde et prestataires d'infrastructures de marché. Son Sommet des Institutions Ethereum rassemble plus de 150 dirigeants financiers, les actifs gérés par les institutions participantes totalisant 250 billions de dollars. Ces ressources sectorielles colossales sont également la raison fondamentale pour laquelle les activités officielles ont été scindées et des entités indépendantes créées, plutôt que d'en faire des activités annexes de la Fondation.

Confier la promotion commerciale et la valorisation de l'ETH à des entités externes résout le problème de déconnexion au niveau exécutif de la Fondation, mais cela signifie également que les géants détenant des quantités massives d'ETH et possédant des bilans financiers énormes contrôlent les canaux de communication et de promotion auprès de Wall Street. La commodité et l'indépendance sont deux directions opposées, et Ethereum a choisi la commodité.

Le déploiement d'Ethereum sur Wall Street est soutenu par des entreprises détenant d'énormes quantités d'ETH

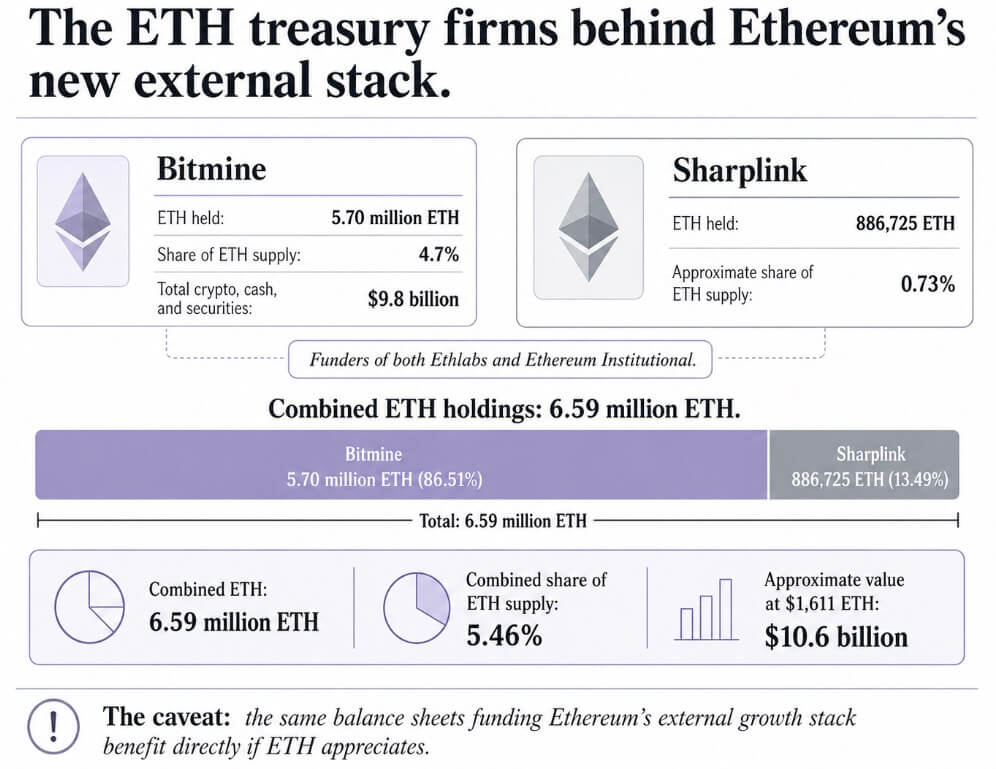

Bitmine détient actuellement 5,7 millions d'ETH, soit 4,7% de l'offre totale en circulation. Ajoutés à la trésorerie et aux titres négociables, ses actifs totaux s'élèvent à 9,8 milliards de dollars. Sharplink détient 886 725 ETH et a augmenté ses positions de 10 000 ETH le 28 juin à un prix moyen de 1611 dollars.

Les deux institutions détiennent ensemble 6,59 millions d'ETH, soit 5,46% des 120,7 millions d'ETH en circulation, pour une valeur totale de près de 10,6 milliards de dollars au prix actuel. La capitalisation boursière de Bitmine est de 6,55 milliards de dollars, celle de Sharplink dépasse 1 milliard de dollars.

Une fois que ce modèle de scission des activités aura fait ses preuves, les deux entreprises investisseuses en bénéficieront directement : des infrastructures de base plus solides et des relations commerciales institutionnelles plus matures stimuleront la demande d'ETH. Étant donné l'ampleur de leurs portefeuilles, de légères fluctuations du prix de l'ETH entraîneront des variations de plusieurs centaines de millions de dollars dans la valeur de leurs actifs. Le cofondateur d'Ethereum, Joe Lubin, qui soutient simultanément les deux organisations à but non lucratif, se trouve au cœur de ce système d'intérêts, tandis que les bénéfices financiers de Bitmine et Sharplink sont profondément liés au développement de l'écosystème Ethereum.

PeerDAS est déjà en ligne, pouvant augmenter la capacité de disponibilité des données des réseaux de deuxième couche d'environ dix fois. Le Glamsterdam, prévu pour la deuxième moitié de 2026, vise quant à lui à réaliser l'extension de la couche de base, le traitement parallèle des transactions et des charges utiles de blocs plus importantes.

Un rapport académique de juin 2026 montre que le débit transactionnel du réseau principal et des réseaux de deuxième couche a doublé ; les frais médians sur le réseau principal sont passés de plus de 2 dollars à moins de 0,02 dollar, et les frais sur les réseaux de deuxième couche ont chuté de plus de 95%, tombant à seulement 0,0015 dollar.

Le rapport donne également une prévision de performance à long terme : avant 2034, le réseau principal d'Ethereum ne pourra traiter que moins de 100 transactions par seconde ; ce n'est qu'en mars 2029 que le débit des réseaux de deuxième couche surpassera celui de Solana, mais à ce moment-là, leurs frais seront bien inférieurs à ceux du concurrent. La capacité d'Ethereum à attirer les institutions dépend presque entièrement de l'expansion des réseaux de deuxième couche et de la mise en œuvre des standards sectoriels, ce qui constitue précisément le cœur des travaux d'Ethlabs.

Deux trajectoires possibles pour le prix de l'ETH détermineront l'issue finale de cette architecture

L'argument haussier est qu'Ethereum a déjà une taille considérable. Ethereum supporte actuellement une capitalisation de stablecoins de 157 milliards de dollars, représentant plus de la moitié du total mondial ; les actifs verrouillés en DeFi s'élèvent à 37,2 milliards de dollars, soit 62% du secteur. Les données de RWA.xyz montrent que la taille des actifs réels tokenisés sur Ethereum est de 15,8 milliards de dollars, pour un total de 31,52 milliards de dollars sur l'ensemble du secteur, ce qui place Ethereum en tête des blockchains publiques.

Citibank prédit que le marché mondial de la tokenisation d'actifs réels passera des 17 milliards de dollars actuels à 5 500 milliards de dollars d'ici 2030, avec une fourchette basse à 2 700 milliards et haute à 8 200 milliards de dollars. Si Ethlabs continue d'améliorer les infrastructures et qu'Ethereum Institutional parvient à convertir ses relations en capitaux réellement déployés, les géants détenteurs comme Bitmine et Sharplink seront parmi les premiers bénéficiaires du secteur, Ethereum deviendra la couche de règlement par défaut pour les actifs numériques conformes, et la valeur de l'actif ETH augmentera en conséquence.

L'argument baissier concerne d'abord le prix. Citibank a abaissé son objectif de prix sur 12 mois pour l'ETH de 3 175 dollars à 2 240 dollars, citant une demande faible pour les ETF et des entrées de capitaux négatives, et a établi un scénario baissier pour l'ETH à 1 094 dollars.

La Standard Chartered Bank a un point de vue totalement opposé, maintenant que l'ETH pourrait atteindre 4 000 dollars d'ici fin 2026. Le désaccord entre les deux institutions reflète l'incertitude considérable des perspectives à court terme.

Si l'ETH reste faible sur le long terme, et que les actions de Bitmine et Sharplink continuent de se négocier avec une décote par rapport à la valeur de leurs actifs détenus, la capacité des deux entreprises à financer les deux organisations à but non lucratif continuera de se contracter. Même si Ethlabs et Ethereum Institutional parviennent à maintenir leurs opérations, la stabilité de leur financement diminuera considérablement, et le marché continuera de mettre en doute le fait que l'objectif central de la création de ces deux entités est de faire monter le prix de l'ETH, plutôt que de construire une infrastructure institutionnelle réellement utilisable.

Les aspects réglementaires sont favorables à la logique haussière, mais ne garantissent pas une hausse du marché. L'adoption de la loi américaine GENIUS Stablecoin Act en 2025 a établi un cadre réglementaire fédéral pour les stablecoins ; le consortium formé par Visa, Mastercard et Coinbase a lancé le stablecoin Open USD. L'amélioration de la réglementation apportera des flux de règlement institutionnel supplémentaires à toutes les blockchains publiques, ce n'est pas un avantage exclusif à Ethereum. Les prédictions de McKinsey sont plus conservatrices, tablant sur un marché de la tokenisation d'environ 2 000 milliards de dollars d'ici 2030, en contraste frappant avec les attentes élevées de Citibank, montrant que l'espace de croissance du secteur lui-même fait l'objet de divergences considérables.

Conclusion

En scindant ses activités et en créant deux entités indépendantes, Ethereum a résolu la contradiction interne entre la neutralité de la Fondation et la commercialisation. Cependant, le financement des deux entités provient entièrement d'entreprises détenant des quantités massives d'ETH, ce qui confère à cette architecture à la fois des avantages et des inconvénients.

Du côté positif, des institutions spécialisées se concentrent sur les infrastructures et les relations avec Wall Street, faisant d'Ethereum la couche de règlement universelle pour la finance tokenisée. Du côté des risques, le système d'expansion de l'écosystème est entièrement lié aux bilans des géants détenteurs, l'évolution du cours de l'ETH déterminant directement l'approvisionnement en fonds. Les deux situations coexisteront, et le prix de l'ETH dans un an déterminera laquelle des deux tendances prendra le dessus.