Le marché des obligations d'État japonaises traverse une période de volatilité intense comme on n'en avait pas vue depuis des décennies, ce qui amène les gestionnaires d'actifs mondiaux à réévaluer un risque longtemps négligé : les investisseurs japonais, qui détiennent environ 1 000 milliards de dollars de bons du Trésor américain, pourraient-ils rapatrier leurs fonds ?

Selon un récent rapport du *Financial Times*, plusieurs institutions d'investissement ont commencé à se préparer à un rapatriement massif de capitaux japonais, anticipant que les investisseurs japonais vendront progressivement leurs bons du Trésor américain pour acheter des obligations d'État japonaises (JGB) dont le rendement ne cesse de grimper.

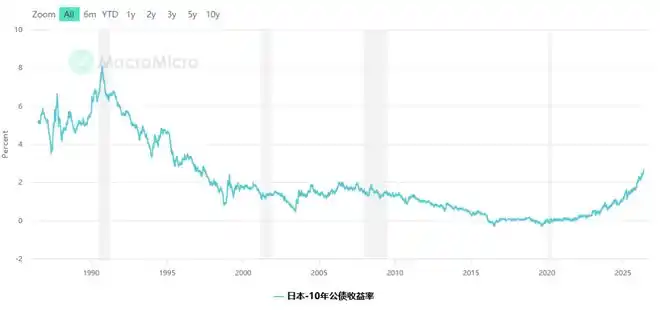

La flambée des rendements des obligations japonaises atteint des sommets inédits depuis des décennies

Vendredi, le rendement de l'obligation d'État japonaise de référence à 10 ans a atteint 2,73 % en séance, son niveau le plus élevé depuis mai 1997.

Le rendement de l'obligation d'État à 30 ans a quant à lui franchi pour la première fois la barre des 4 % – un niveau jamais atteint depuis son émission initiale en 1999. Les rendements des obligations à 5 et 20 ans avaient également établi de nouveaux records historiques plus tôt dans la semaine.

La ministre japonaise des Finances, Satsuki Katayama, a déclaré vendredi à des journalistes que les rendements des obligations d'État augmentaient sur tous les grands marchés obligataires mondiaux, ajoutant : « Ces dynamiques s'influencent mutuellement et créent un effet de superposition. »

Les analystes s'attendent à une poursuite de la hausse des rendements des JGB. En décembre dernier, la Banque du Japon avait déjà relevé son taux directeur à 0,75 %, son niveau le plus élevé en trente ans, et le marché s'attend généralement à une nouvelle hausse de 25 points de base en juin, le portant à 1 %.

La logique du « retour au Japon » d'un millier de milliards

Pour comprendre ce pari, il faut d'abord comprendre pourquoi les investisseurs japonais détiennent des actifs aussi considérables à l'étranger.

Pendant des décennies, le Japon a maintenu des taux d'intérêt extrêmement bas, offrant peu ou pas de rendement sur ses obligations nationales. En quête de rendement, les investisseurs institutionnels japonais (assureurs, caisses de retraite, banques, etc.) se sont massivement tournés vers l'étranger, achetant des bons du Trésor américain, des obligations européennes et toutes sortes d'actifs mondiaux.

Actuellement, les investisseurs japonais détiennent environ 1 000 milliards de dollars de bons du Trésor américain, ce qui en fait les plus grands détenteurs étrangers de dette américaine, loin devant les autres pays.

Aujourd'hui, avec la forte hausse des rendements des obligations japonaises, cette logique s'inverse. Mark Dowding, directeur des investissements de la société britannique de gestion d'actifs BlueBay, vient de lancer en mars le premier fonds obligataire japonais de sa société.

Dowding déclare : « Les nouveaux capitaux ne seront plus alloués à l'étranger. Ils n'iront pas vers les obligations d'entreprises américaines, ni vers les bons du Trésor américain, mais seront rapatriés et alloués au Japon. »

Les capitaux ont commencé à affluer en « filet d'eau »

Les données du marché montrent que les signes d'un rapatriement sont déjà visibles, même s'ils sont encore modestes.

Selon les données de l'organisme de surveillance des fonds EPFR, en mars dernier, les investisseurs ont injecté environ 700 millions de dollars nets dans les fonds d'obligations souveraines japonaises, soit la plus forte entrée mensuelle jamais enregistrée pour cette catégorie. En avril, les entrées nettes s'élevaient à 86 millions de dollars, revenant à un niveau plus habituel récent.

Le gestionnaire de fonds Ruffer, Matt Smith, est encore plus direct dans son analyse. Il déclare : « La pression s'accumule – les rendements nationaux à long terme continuent d'augmenter, et le signal au niveau institutionnel est également 'ramenez l'argent au Japon'. Nous pensons que l'appréciation du yen se produira d'abord lentement, puis s'accélérera soudainement. »

Smith ajoute que Ruffer détient actuellement des positions longues sur le yen, l'utilisant comme un outil de couverture central. « Dès que des turbulences apparaîtront sur les marchés, notamment centrées sur le marché du crédit américain, et que les investisseurs japonais rapatrieront leurs capitaux, le yen se renforcera. »

Le rapatriement n'est pas encore massif, et les obligations japonaises ont leurs propres inquiétudes

Cependant, les analystes rappellent que les investisseurs institutionnels japonais sont toujours, pour l'instant, des acheteurs nets d'obligations étrangères.

Abbas Keshvani, stratège macro Asie pour RBC Capital Markets, souligne que même si les rendements des JGB « offrent désormais en apparence une meilleure compensation aux investisseurs », ces derniers ont tout de même acheté environ 50 milliards de dollars nets d'obligations étrangères au cours des 12 derniers mois.

La raison réside dans l'incertitude propre au marché obligataire japonais. La Première ministre Sanae Takaichi, élue en février dernier, a fait campagne sur des promesses d'augmentation des dépenses publiques et de subventions pour faire face aux pressions inflationnistes. Les analystes avertissent de plus en plus que le gouvernement sera contraint de préparer un budget supplémentaire plus tard dans l'année, ce qui exercera une pression supplémentaire à la baisse sur les prix des JGB et fera monter leurs rendements.

Keshvani explique : « La dynamique de l'offre et de la demande pointe toutes deux vers une poursuite de la hausse des rendements. En tant qu'investisseur, si vous savez que les rendements vont continuer à augmenter, il est difficile d'avoir envie d'acheter maintenant. »

Auparavant, la Banque du Japon, par le biais de ses politiques d'assouplissement quantitatif et de contrôle de la courbe des rendements, était le plus gros acheteur du marché. Alors que la banque centrale se retire progressivement et que le marché retrouve une logique traditionnelle d'offre et de demande, la volatilité des prix des JGB s'est nettement accrue.

Quelles implications pour le marché des bons du Trésor américain

L'ampleur potentielle d'un rapatriement des capitaux japonais oblige le marché des bons du Trésor américain à prendre ce risque au sérieux.

Le Japon est le plus grand détenteur étranger de bons du Trésor américain, avec un portefeuille d'environ 1 000 milliards de dollars. Si les investisseurs institutionnels japonais commençaient à vendre systématiquement, l'impact sur l'équilibre offre/demande du marché des bons du Trésor américain serait substantiel.

Pour l'instant, le pari de Wall Street est davantage un positionnement anticipatif qu'une réaction à un fait déjà avéré. Mais à mesure que les rendements des JGB continueront de grimper – les analystes considèrent comme un objectif réaliste un rendement à 10 ans autour de 3 % plus tard dans l'année –, la logique de ce pari deviendra de plus en plus claire.