Auteur :Chuk @Stablecoin Blueprint

Compilation : Payment 201

Introduction : Pas la « tokenisation » que vous pensiez

La Depository Trust & Clearing Corporation (DTCC) a obtenu une « lettre de non-action » (no-action letter) de la Securities and Exchange Commission (SEC) américaine, lui permettant de commencer à tokeniser l'infrastructure des titres. Il s'agit d'une mise à niveau significative des « tuyaux » du marché des capitaux américain : la DTCC détient 99 000 milliards de dollars de titres et supporte des volumes de transactions annuels se comptant en « quadrillions ».

Cependant, la réaction du marché à cette annonce révèle un « écart entre les attentes et la réalité » : L'objet tokenisé est le droit sur titre (security entitlement), et non l'action elle-même (share), et cette différence détermine tout ce qui suit.

Le récit actuel de la « tokenisation des titres » n'est pas un avenir unique qui arrive simultanément. En réalité, deux modèles distincts émergent en parallèle : l'un est une modernisation interne du système actuel de « détention indirecte » ; l'autre redéfinit le concept même de « détention d'actions ». (Note : pour simplifier, cet article ne distingue plus la filiale DTC de la DTCC et sa société mère.)

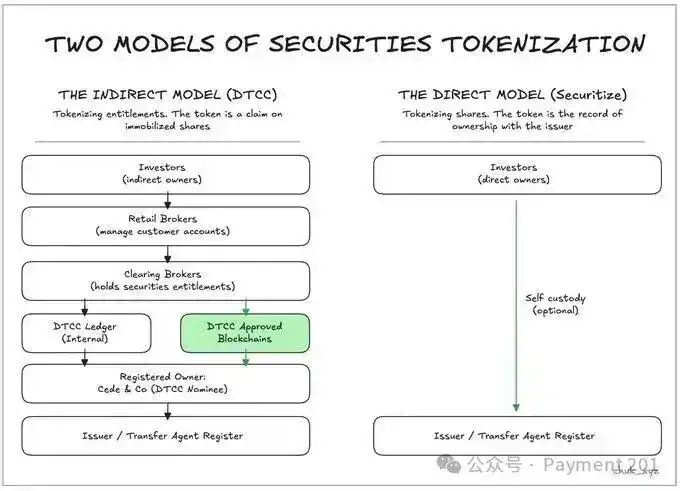

Fonctionnement actuel de la propriété des titres

Sur les marchés publics américains, les investisseurs ne détiennent pas directement les actions d'une société. Ils se trouvent dans une chaîne composée de multiples intermédiaires. Au niveau le plus bas se trouve le registre des actionnaires de l'émetteur, généralement tenu par un agent de transfert (transfer agent). Pour presque toutes les sociétés cotées, un seul nom apparaît sur ce registre : Cede & Co. — le détenteur nominal de la DTCC. Cela signifie que l'émetteur n'a pas besoin de tenir les registres de millions d'actionnaires individuels.

Au niveau supérieur se trouve la DTCC, qui détient les actions en vrac de manière « immobilisée » (immobilized).

Les participants directs de la DTCC sont appelés courtiers de compensation (clearing brokers), ils sont responsables de la garde et de la compensation pour le compte des courtiers de détail (retail brokers), qui sont les entités en contact direct avec les clients et recevant les ordres de transaction. La DTCC enregistre le nombre d'actions que chaque participant est « censé détenir ».

Au niveau le plus élevé se trouvent les investisseurs. Ils ne possèdent pas réellement des actions spécifiques, mais détiennent des « droits sur titres » (security entitlements) — il s'agit d'un « droit de créance protégé par la loi » sur les actions sous-jacentes, ce droit est exercé contre leur courtier, qui lui-même détient, via le courtier de compensation, des droits jusqu'à la DTCC.

Ce que la DTCC tokenise, ce sont ces droits sur titres, et non les actions sous-jacentes. Cette mise à niveau améliore le fonctionnement du système, mais ne résout pas les limitations inhérentes à la structure à multiples intermédiaires elle-même.

En d'autres termes, la DTCC tokenise le « droit de créance » ; le modèle direct tokenise « l'action elle-même ». Les deux sont appelés « tokenisation », mais ils résolvent des problèmes complètement différents.

Pourquoi cette mise à niveau ?

Le système de titres américain est très robuste, mais son architecture présente encore certaines limitations.

-

Le règlement dépend de processus de traitement différés et en heures ouvrables ;

-

Les actions corporate (corporate actions) et la reconciliation fonctionnent encore sur des systèmes de messagerie par lots, et non sur un état partagé (shared state) ;

-

La propriété étant un réseau complexe de multiples intermédiaires, chacun avec son propre cycle de mise à niveau technologique, il est impossible de supporter des processus en temps réel, à moins que chaque couche n'active cette capacité, et la DTCC est la « vanne » clé parmi elles.

Cette conception verrouille également le capital : les cycles de règlement longs entraînent le besoin de milliards de dollars de marges pour gérer les risques entre l'exécution de la transaction et le règlement final. Ces optimisations de conception proviennent d'une époque où « l'argent se déplaçait lentement et coûtait cher ». Si le cycle de règlement pouvait être raccourci, ou si certains participants pouvaient opter pour un « règlement instantané », la taille du capital immobilisé pourrait diminuer significativement, réduisant les coûts et augmentant la concurrence.

Une partie de ces gains peut être réalisée en modernisant l'infrastructure existante ; mais d'autres gains — notamment ceux impliquant la propriété directe et des cycles d'innovation plus rapides — nécessitent de nouveaux modèles.

Tokeniser le système existant (Modèle DTCC)

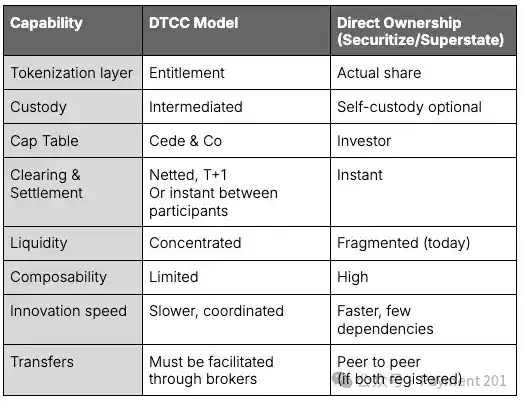

Dans la voie de la DTCC, le titre sous-jacent reste « immobilisé » et continue d'être enregistré au nom de Cede & Co.

Ce qui change, c'est le support d'enregistrement des « droits » : il n'existe plus seulement dans des systèmes de registres propriétaires, mais possède un jumeau numérique (digital twin) sur une « blockchain approuvée ».

Ceci est crucial car cela permet une modernisation sans perturber la structure de marché existante : la DTCC peut introduire des flux de fonds 24/7 entre participants, réduire la charge de reconciliation, et finalement favoriser une utilisation plus rapide des titres de créance dans la liquidité des garanties et les flux de travail automatisés, tout en conservant l'efficacité offerte par le système centralisé, comme la compensation nette (netting).

La compensation nette multilatérale(multilateral netting) peut comprimer des milliers de milliards de dollars d'activité transactionnelle totale en des centaines de milliards de règlement final, cette efficacité est un avantage central de la structure de marché actuelle.

Mais ces limites sont « délibérément fixées » : ces jetons ne feront pas du détenteur un actionnaire direct. Ils restent des droits révocables, sous licence, dans le même cadre juridique. Ils ne peuvent pas devenir des garanties librement composables dans la DeFi, ne peuvent pas contourner les participants du DTC, et ne changeront pas le registre des actionnaires de l'émetteur.

En bref : cela améliore le système que nous avons, mais conserve la structure intermédiaire existante et ses avantages.

Tokeniser « la propriété elle-même » (Modèle de détention directe)

Le second modèle commence « au-delà des limites » du modèle DTCC : il ne tokenise pas les droits, mais les actions elles-mêmes. La propriété est enregistrée directement sur le registre des actionnaires de l'émetteur, tenu par l'agent de transfert. Lorsque le jeton est transféré, le registre des actionnaires est modifié en conséquence. Ici, Cede & Co. n'apparaît plus dans la chaîne de propriété.

Cela débloque des fonctionnalités structurellement impossibles dans le modèle DTCC : l auto-garde (self-custody), la relation directe entre l'investisseur et l'émetteur, le transfert pair-à-pair, et la composabilité avec l'infrastructure financière on-chain (comme le nantissement, le prêt et des structures innovantes pas encore inventées).

Ce modèle n'est pas théorique. Les actionnaires de Galaxy Digital peuvent déjà détenir des actions tokenisées on-chain via Superstate, apparaissant sur le tableau des capitaux propres de l'émetteur. Et début 2026, Securitize activera un mécanisme similaire, permettant des transactions 24/7 via un système régulé de courtiers-négociants.

Cependant, les compromis sont bien réels : sans le système de détention indirecte, la liquidité est fragmentée, et l'efficacité de la compensation nette disparaît. Les services de courtage (comme le trading sur marge, le prêt de titres) doivent être repensés. Le risque opérationnel se déplace également des intermédiaires vers le détenteur lui-même.

Mais l'autonomie offerte par la propriété directe permet aux investisseurs de choisir ces compromis eux-mêmes, plutôt que de les subir. Dans le cadre de la DTCC, ce « choix » est presque impossible, car toute innovation sur les droits doit passer par des processus d'approbation multiples : gouvernance, opérationnel et réglementaire.

En résumé, le modèle DTCC est plus compatible et plus évolutif ; le modèle de détention directe permet plus d'innovation autour de l'auto-garde.

Pourquoi ces deux modèles ne sont pas en concurrence pour l'instant

Le modèle DTCC et le modèle de détention directe ne sont pas en concurrence, ils résolvent des problèmes différents. La voie de la DTCC est une mise à niveau du système existant de détention indirecte, préservant la compensation nette, la concentration de liquidité et la stabilité du système. Elle s'adresse aux institutions nécessitant une mise à l'échelle, des garanties de règlement et une continuité réglementaire.

Le modèle de propriété directe répond à un autre ensemble de besoins : l'auto-garde, les actifs programmables et la composabilité on-chain. Il s'adresse aux investisseurs et émetteurs cherchant de nouvelles fonctionnalités, pas seulement une efficacité accrue. Bien que le modèle de détention directe puisse un jour remodeler l'ensemble du marché, y parvenir nécessitera des années de transition technologique, réglementaire et de migration de liquidité, ce ne sera pas instantané. L'évolution des règles de compensation, du comportement des émetteurs, de la préparation des participants et de l'interopérabilité mondiale est plus lente que le progrès technologique.

L'avenir réaliste sera une coexistence parallèle : d'un côté, la modernisation de l'infrastructure, de l'autre, l'innovation en matière de propriété. Actuellement, aucun des deux ne peut remplacer l'autre.

Ce que cela signifie pour les acteurs du marché

L'impact de ces deux modèles de tokenisation sur l'écosystème du marché est radicalement différent :

Investisseurs de détail :

Pour les investisseurs de détail, la mise à niveau de la DTCC est presque « imperceptible ». Les courtiers de détail ont déjà abstrait la plupart des frictions pour leurs clients (par exemple, les fractions d'actions, le pouvoir d'achat instantané, le trading le week-end), et ces avantages continueront d'être fournis via les courtiers.

C'est le modèle de détention directe qui apportera de réels changements : l'auto-garde, les transferts pair-à-pair, le règlement instantané, et le potentiel d'utilisation des actions comme garantie on-chain. Actuellement, le trading d'actions commence à apparaître sur des plateformes comme Coinbase, Kraken et des portefeuilles comme Phantom, mais reposent souvent sur des « représentations encapsulées » (wrapped representations). À l'avenir, ces jetons pourraient devenir des actions enregistrées réelles, et non une couche synthétique.

Investisseurs institutionnels :

Les institutions sont celles qui bénéficient le plus de la tokenisation par la DTCC. Leurs opérations dépendent de la liquidité des garanties, du prêt de titres, des processus d'ETF et de la reconciliation multipartite, et la tokenisation des droits peut significativement réduire cette charge et augmenter la vitesse dans ces domaines.

Le modèle de détention directe attire davantage certaines institutions, en particulier celles axées sur les transactions recherchant les avantages de la garantie programmable et du règlement. Mais en raison de la fragmentation de la liquidité, une adoption institutionnelle plus large commencera par des cas marginaux.

Courtiers et chambres de compensation :

Les courtiers sont au cœur de cette transformation. Dans le modèle DTCC, leur rôle est renforcé, mais l'innovation se fait aussi vers eux : les chambres de compensation adoptant最早 les droits tokenisés peuvent obtenir un avantage différenciant, et les entreprises verticalement intégrées peuvent développer de nouveaux produits par-dessus.

Dans le modèle de détention directe, les courtiers ne disparaissent pas — ils sont remodelés. Les licences et la conformité restent, mais de nouveaux « intermédiaires natifs de la chaîne » émergeront pour servir les utilisateurs valorisant les fonctionnalités de propriété directe.

Conclusion : Le choix de l'investisseur est le vrai gagnant

L'avenir des titres tokenisés ne réside pas dans la « victoire » d'un modèle, mais dans la façon dont les deux évoluent et interagissent. Le modèle de « tokenisation des droits » modernisera le cœur du marché public ; le modèle de « propriété directe » se développera depuis la périphérie, offrant des fonctionnalités d'auto-garde et de programmabilité.

Alors que la migration entre les deux modèles deviendra de plus en plus fluide, nous verrons un paysage de marché plus large : les voies existantes deviendront plus rapides et moins chères ; les nouvelles voies supporteront de nouveaux comportements que le système existant ne peut pas supporter. Les deux chemins produiront des gagnants et des perdants, mais l'existence d'un canal de propriété directe signifie que les investisseurs sont les ultimes gagnants — ils obtiendront une meilleure infrastructure grâce à la concurrence, et auront le droit de choisir librement entre les deux modèles.