Article original | Odaily 星球日报(@OdailyChina)

Auteur | Asher(@Asher_ 0210)

À ce stade de la phase de groupes de la Coupe du Monde, un phénomène très contre-intuitif devient de plus en plus évident – miser sur les favoris ne rapporte pas nécessairement ; miser sur les outsiders n'est pas non plus un pari facile à tenir, mais si vous pariez systématiquement sur le match nul à chaque rencontre, vous pourriez empocher un gros gain.

Selon les données de prédiction pré-match de Polymarket, si l'on mettait 1000 dollars sur le "match nul" à chaque match, sur les 36 premiers matchs disputés, il y a déjà eu 11 matchs nuls (voir ci-dessous). Cela signifie que sur un investissement total de 36 000 dollars, les gains sur les paris gagnants s'élèvent à 73 214 dollars, soit un bénéfice net de 37 214 dollars après déduction de la mise initiale, représentant un rendement supérieur à 100%.

Encore plus impressionnant, selon les calculs basés sur les données de prédiction pré-match de Polymarket, si la stratégie "1000 dollars sur le match nul par match" avait été appliquée aux 4 matchs d'aujourd'hui (investissement total de 4000 dollars). En regardant les résultats : Espagne 4-0 Arabie Saoudite et Nouvelle-Zélande 1-3 Égypte, ces deux paris sont perdus ; mais Belgique 0-0 Iran et Uruguay 2-2 Cap-Vert sont tombés juste, générant des gains combinés d'environ 8700 dollars. Autrement dit, même en ne gagnant que 2 des 4 matchs d'aujourd'hui, le bénéfice net journalier s'élève à environ 4700 dollars.

En incluant les 4 matchs d'aujourd'hui, sur les 40 matchs de phase de groupes de la Coupe du Monde, 13 matchs nuls, pour un investissement total de 40 000 dollars, les gains totaux sur les matchs gagnants sont d'environ 81 914 dollars, soit un bénéfice net d'environ 41 914 dollars après déduction de la mise totale, représentant un rendement de près de 105%.

Un taux de réussite de 13/40 n'est pas particulièrement élevé, mais la clé de la stratégie du match nul n'a jamais été "gagner souvent", mais "gagner gros". Plus la probabilité pré-match d'un match nul est faible, plus le multiplicateur de gains en cas de réussite est élevé. Des matchs comme Espagne vs Cap-Vert (probabilité de match nul 5,5 %), Équateur vs Curaçao (probabilité 8 %), Qatar vs Suisse (probabilité 13 %), il suffit d'en toucher quelques-uns pour faire passer toute la stratégie d'une petite perte à un gros bénéfice.

Le Cap-Vert tenant l'Espagne en échec, l'exemple le plus typique de "paris ruinés" jusqu'à présent dans cette Coupe du Monde

Le match de groupe Espagne vs Cap-Vert n'est pas seulement un gros gain pour la stratégie du match nul, mais aussi le cauchemar des parieurs qui ont misé sur le favori avant le match.

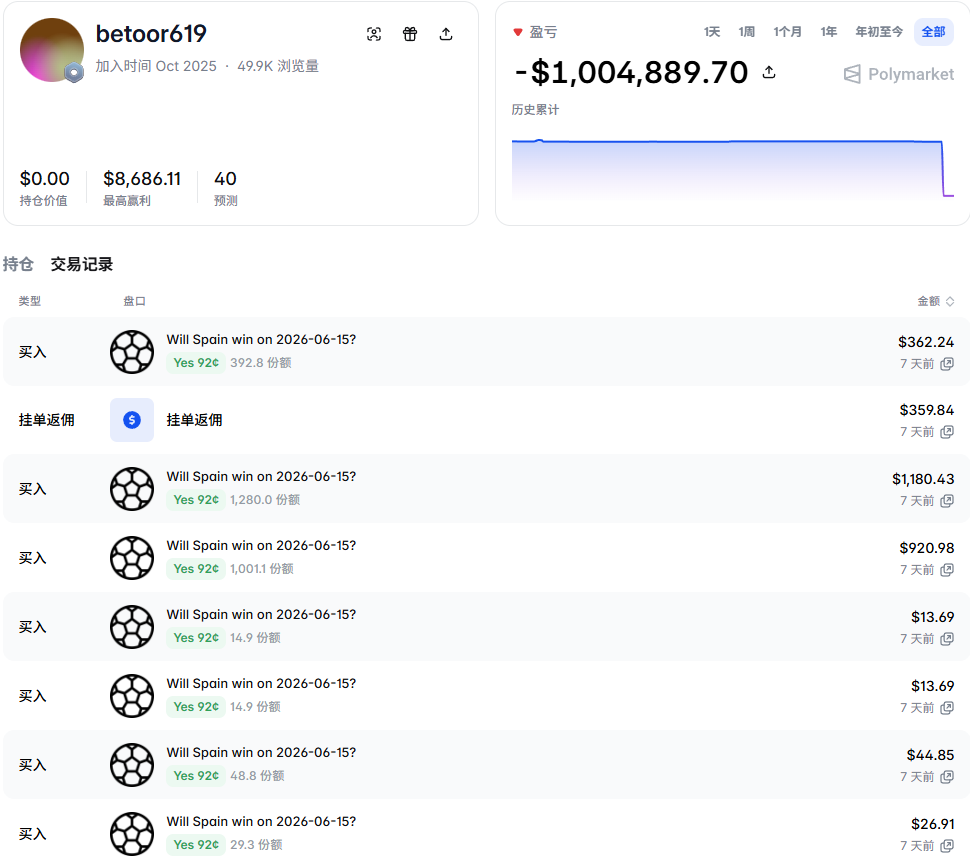

Pour ce match de groupe, la probabilité de victoire de l'Espagne avant le match était estimée à 92%. Les données de Polymarket montrent que le compte @betoor619 (adresse : 0x70088c990ffae782c699b9250f5aa6cbe4e3c666) a misé sur la victoire de l'Espagne lors du match de groupe de la Coupe du Monde contre le Cap-Vert. Finalement, le match s'est terminé 0:0, entraînant une perte de 999 000 dollars pour cet utilisateur.

Il convient de noter que cet utilisateur a placé son pari au moment où la cote était à 0,92 dollar, c'est-à-dire qu'il a risqué 1 million de dollars de capital pour un profit potentiel de 85 000 dollars, un pari semblant sûr, qui s'est finalement soldé par une lourde perte à cause des 7 arrêts phénoménaux du gardien de but de 40 ans du Cap-Vert et de la défense extrêmement solide de l'équipe.

0-0 et 1-1, les leitmotivs de cette Coupe du Monde jusqu'à présent

En examinant les matchs nuls survenus, les matchs nuls de cette phase de groupes de la Coupe du Monde ne sont pas apparus au hasard, mais se sont concentrés sur quelques scores typiques.

Le plus courant est le score de 1-1. Canada vs Bosnie-Herzégovine, Qatar vs Suisse, Brésil vs Maroc, Belgique vs Égypte, Arabie Saoudite vs Uruguay, Portugal vs RD Congo, République Tchèque vs Afrique du Sud, tous ont fini sur ce score. Le point commun de ces matchs est que les deux équipes avaient des opportunités, et que l'équipe plus faible ne s'est pas contentée de défendre en bloc jusqu'à la fin. Le plus souvent, l'équipe favorite n'a pas réussi à transformer sa domination en victoire, tandis que l'équipe moins forte a saisi sa chance pour égaliser. Le match semblait équilibré, mais au final, aucune des deux équipes n'a réussi à prendre le dessus sur l'autre.

Pour les parieurs, la valeur du 1-1 réside dans sa stabilité. Ce n'est pas la source de gains la plus extravagante, mais sa fréquence d'apparition est élevée, constituant la base de cette stratégie "miser sur le match nul à chaque match".

Ce qui tire vraiment les bénéfices vers le haut, ce sont les scores de 0-0.

Espagne vs Cap-Vert en est l'exemple le plus typique. Avant le match, l'Espagne était considérée par le marché comme le grand favori, avec une probabilité de match nul de seulement 5,5 %. Mais le match s'est terminé 0-0. Si l'on avait misé 1000 dollars sur le match nul avant le coup d'envoi, le gain aurait été d'environ 18 182 dollars. Équateur vs Curaçao suit une logique similaire. La probabilité de match nul n'était que de 8 %, mais le match s'est également terminé 0-0, un pari de 1000 dollars rapportant 12 500 dollars.

Ainsi, l'endroit où la stratégie du match nul rapporte vraiment de l'argent, ce n'est pas en gagnant à chaque match, mais quand les rares matchs nuls à faible probabilité se produisent, les multiplicateurs de gains sont tout simplement exorbitants. Surtout dans les matchs 0-0, où le scénario est souvent celui de l'équipe favorite qui attaque sans cesse, et du gardien et de la défense de l'équipe plus faible qui dégagent sans relâche.

Le Groupe G est encore plus incroyable, 3 matchs nuls sur 4

Si Espagne vs Cap-Vert est l'exemple du match nul à faible probabilité, le Groupe G ressemble plus à un concentré de la "densité de matchs nuls" de cette phase de groupes.

Sur les 4 premiers matchs du groupe, il y a déjà eu 3 matchs nuls. Première journée, Belgique 1-1 Égypte, Iran 2-2 Nouvelle-Zélande ; deuxième journée, Belgique 0-0 Iran. Le seul match qui a connu un vainqueur est Nouvelle-Zélande vs Égypte, mais cela ne change pas un fait : le rythme général de ce groupe a été complètement ralenti par les matchs nuls.

Surtout la Belgique, qui a fait match nul lors de ses deux premières rencontres de groupe. Pour l'équipe, cela signifie que la pression pour se qualifier est toujours présente ; mais pour ceux qui avaient misé sur la victoire de la Belgique avant ces matchs, le résultat des deux rencontres est le même – pas de défaite, mais la mise est perdue.

C'est aussi là que le match nul est le plus sous-estimé sur les marchés de prédiction. Le marché préfère miser sur la victoire des favoris, car cela semble plus logique ; mais la logique réelle de la phase de groupes n'est pas "l'équipe favorite doit forcément gagner", c'est que de nombreuses équipes peuvent se contenter d'un point. L'équipe plus faible ne veut pas perdre, l'équipe favorite ne veut pas prendre de risques trop tôt, et une fois que le match entre dans une impasse, le match nul devient un résultat très réaliste.

3 matchs nuls sur 4 dans le Groupe G montrent que le match nul n'est pas un accident ou un simple coup du sort, il fait partie intégrante de la stratégie en phase de groupes. Surtout lorsque les écarts de points ne sont pas marqués, chaque équipe commence à faire ses calculs – gagner est bien sûr préférable, mais éviter de perdre d'abord est souvent le choix le plus sûr.

Conclusion

Dans cette Coupe du Monde, les grandes équipes restent bien sûr les protagonistes.

L'Espagne gagnera, le Brésil gagnera, et les favoris produiront toujours des matchs à sens unique. Mais si l'on ne regarde que les gains financiers jusqu'à présent, le scénario le plus rentable de la phase de groupes n'est pas nécessairement les larges victoires des grands, mais ces matchs nuls qui reviennent sans cesse, 1-1, 0-0 et 2-2.

Ceux qui misent sur les favoris attendent un but, ceux qui misent sur le match nul attendent le coup de sifflet final, et jusqu'à présent, ce sont ces derniers qui rient le plus fort.