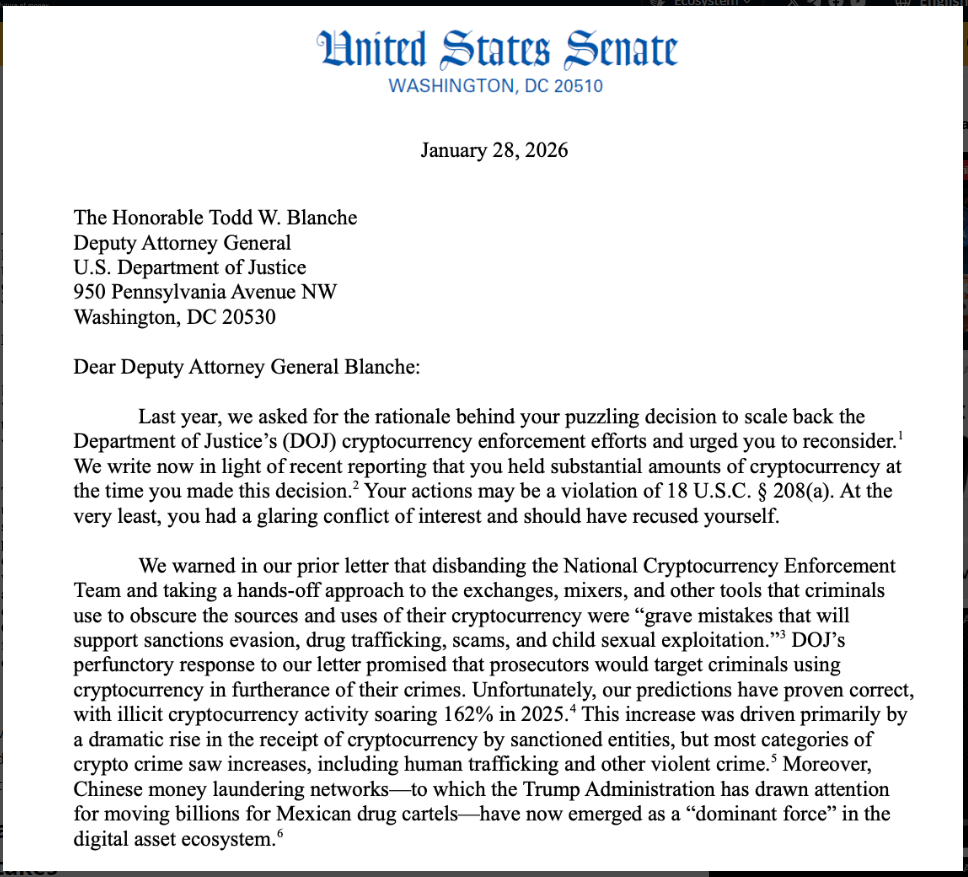

La décision du ministère de la Justice de fermer l'année dernière une équipe spécialisée dans la répression des infractions cryptographiques suscite de vives critiques après que six sénateurs américains ont interrogé le procureur général adjoint sur ses investissements personnels dans les actifs numériques.

Les législateurs affirment que le timing et les avoirs du procureur général adjoint Todd Blanche soulèvent de réelles questions sur des conflits d'intérêts qui nécessitent des archives claires et une explication complète.

Les sénateurs exigent des réponses

Selon les rapports, la lettre, datée du 28 janvier 2026, a été envoyée par la sénatrice Mazie Hirono et rejointe par les sénateurs Elizabeth Warren, Richard Durbin, Sheldon Whitehouse, Chris Coons et Richard Blumenthal.

Ils ont demandé à Blanche de fournir des documents et d'expliquer pourquoi l'Équipe nationale d'application de la loi sur la cryptographie (NCET) a été dissoute en avril 2025 et si ses propres finances ont joué un rôle dans cette décision. Les législateurs ont pointé les règles fédérales sur les conflits d'intérêts et ont demandé le calendrier et les approbations concernant la note de service.

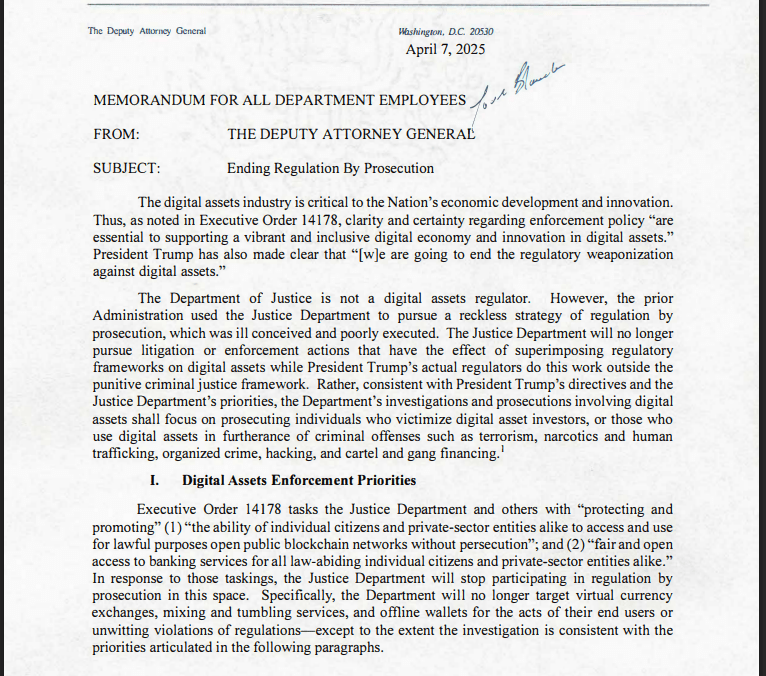

La note de service signée par le procureur général adjoint Todd Blanche. Source : DOJ

Il a accepté de se défaire de ces actifs, et certaines ventes ou transferts ont eu lieu quelques semaines à quelques mois après la note de service. Les critiques affirment que cette séquence paraît mauvaise et pourrait enfreindre les règles sur les conflits d'intérêts ; les partisans disent que les questions ont été réglées par les responsables de l'éthique.

Les deux camps s'expriment

Les partisans du changement de politique ont fait valoir qu'il éviterait une « régulation par les poursuites » et permettrait aux régulateurs de gérer la surveillance au lieu des affaires criminelles.

Les groupes industriels ont salué la mesure comme un moyen de réduire l'incertitude juridique pour les plateformes d'échange et les développeurs.

Les opposants, y compris les sénateurs, affirment que la réduction d'une unité d'application ciblée risque de laisser des lacunes que les acteurs malveillants peuvent exploiter, d'autant plus que les activités illicites dans la crypto ont connu des fluctuations importantes ces dernières années.

La suite des événements

Les législateurs poussent maintenant pour obtenir des documents et des réponses sous serment. Ils veulent savoir quand Blanche a pris connaissance des avoirs, à quelle vitesse la cession s'est produite et qui, au sein du DOJ, a examiné et approuvé la note de service.

Les sénateurs ont pointé la loi fédérale qui interdit à un fonctionnaire de participer à une affaire lorsqu'il a un intérêt financier, et ils ont demandé un calendrier et des documents justificatifs pour juger si cette loi a été respectée.

Image principale de Getty Images, graphique de TradingView