Auteur original : Todd Wenning

Compilation originale : Deep Tide TechFlow

Introduction : La théorie financière académique classe le risque en risque systémique et risque spécifique. De même, les replis boursiers se divisent en deux types : les replis systémiques pilotés par le marché (comme la crise financière de 2008) et les replis spécifiques à l'entreprise (comme l'effondrement actuel des actions du logiciel dû aux craintes liées à l'IA).

Todd Wenning prend l'exemple de FactSet pour souligner : lors d'un repli systémique, vous pouvez exploiter un avantage comportemental (attendre patiemment que le marché se rétablisse) ; mais lors d'un repli spécifique, vous avez besoin d'un avantage analytique – avoir une vision plus précise de l'entreprise dans dix ans que le marché.

Face à l'impact actuel de l'IA sur les actions du logiciel, les investisseurs doivent distinguer : s'agit-il d'une panique temporaire du marché, ou le fossé concurrentiel (moat) est-il vraiment en train de s'effondrer ?

N'utilisez pas une solution comportementale grossière pour résoudre un problème qui nécessite une analyse nuancée.

Article complet ci-dessous :

La théorie financière académique considère qu'il existe deux types de risques : systémique et spécifique.

- Le risque systémique est le risque de marché inévitable. Il ne peut être éliminé par la diversification, et c'est le seul type de risque pour lequel vous êtes rémunéré.

- D'autre part, le risque spécifique est un risque propre à l'entreprise. Comme vous pouvez acheter à moindre coût un portefeuille diversifié d'activités non corrélées, vous n'êtes pas rémunéré pour prendre ce risque.

Nous pourrons discuter another time de la théorie moderne du portefeuille, mais le cadre systémique-spécifique est utile pour comprendre les différents types de replis (la baisse en pourcentage du pic au creux d'un investissement) et la manière dont nous, investisseurs, devrions évaluer les opportunités.

Dès que nous avons pris notre premier livre sur l'investissement value, on nous a appris à profiter de M. Marché lorsqu'il est en détresse lors des ventes massives. Si nous restons calmes alors qu'il perd la raison, nous nous montrerons comme des investisseurs value stoïques.

Mais tous les replis ne sont pas identiques. Certains sont pilotés par le marché (systémiques), tandis que d'autres sont spécifiques à l'entreprise (spécifiques). Avant d'intervenir, vous devez savoir lequel vous regardez.

Généré par Gemini

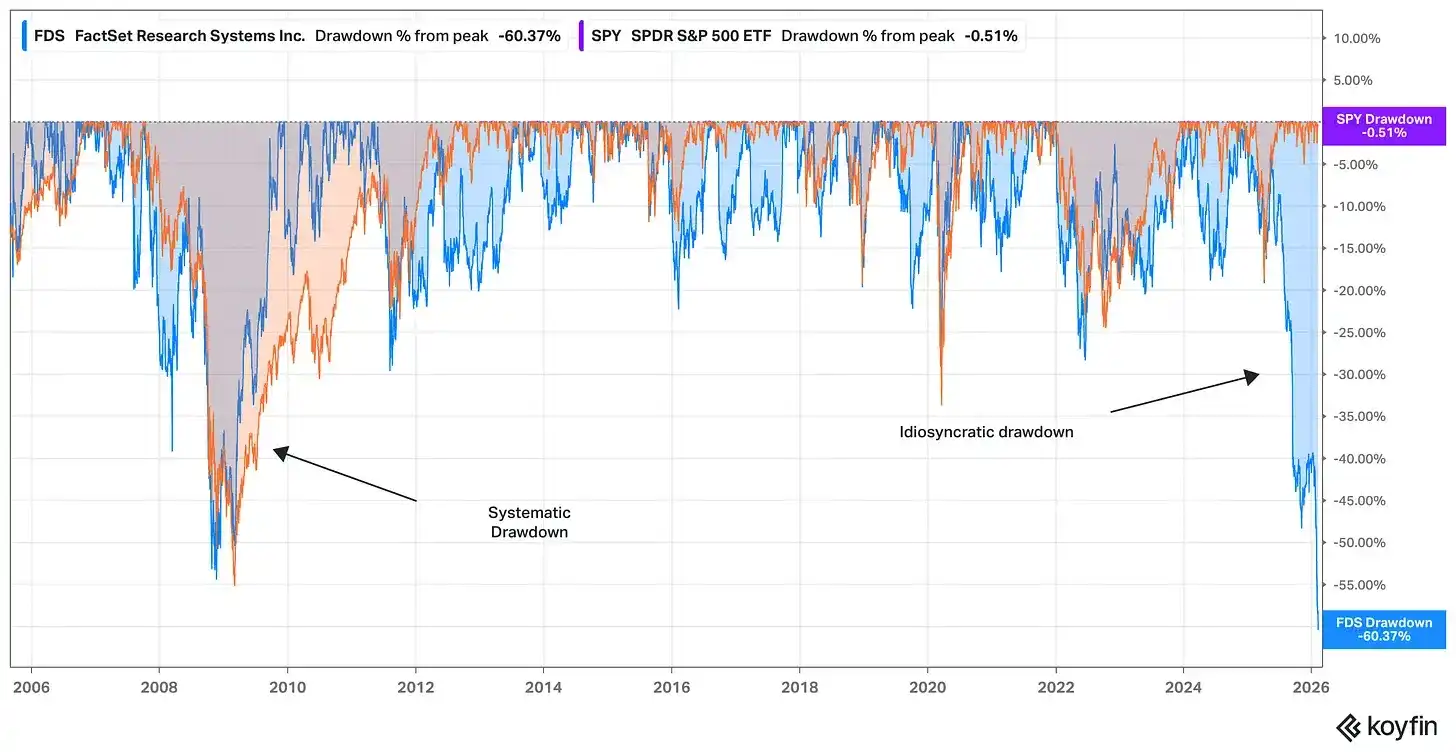

La vente récente des actions du logiciel due aux craintes liées à l'IA illustre cela. Regardons l'historique des replis sur 20 ans entre FactSet (FDS, bleu) et le S&P 500 (mesuré via l'ETF SPY, orange).

Source : Koyfin, au 12 février 2026

Le repli de FactSet pendant la crise financière était principalement systémique. En 2008/09, tout le marché s'inquiétait de la durabilité du système financier, et FactSet n'a pas pu échapper à ces craintes, surtout parce qu'il vend ses produits à des professionnels de la finance.

À l'époque, le repli de l'action avait moins à voir avec le fossé économique de FactSet qu'avec la question de savoir si le fossé de FactSet importerait si le système financier s'effondrait.

Le repli de FactSet en 2025/26 est le cas inverse. Ici, les craintes se concentrent presque entièrement sur le fossé concurrentiel (moat) et l'espace de croissance de FactSet, ainsi que sur une inquiétude générale concernant la capacité accélérée de l'IA à perturber le pouvoir de fixation des prix dans le secteur du logiciel.

Dans un repli systémique, vous pouvez raisonnablement faire un pari d'arbitrage temporel. L'histoire montre que le marché a tendance à rebondir, et les entreprises avec un fossé concurrentiel intact peuvent même être plus fortes qu'auparavant, donc si vous êtes disposé et capable de faire preuve de patience pendant que les autres paniquent, vous pouvez exploiter un appétit solide pour tirer parti d'un avantage comportemental.

Photo par Walker Fenton sur Unsplash

Cependant, dans un repli spécifique, le marché vous dit que quelque chose ne va pas avec l'entreprise elle-même. En particulier, il suggère que la valeur terminale de l'entreprise devient de plus en plus incertaine.

Par conséquent, si vous espérez profiter d'un repli spécifique, vous avez besoin, en plus d'un avantage comportemental, d'un avantage analytique.

Pour réussir, vous devez avoir une vision plus précise de ce à quoi l'entreprise ressemblera dans dix ans que ce que le prix du marché suggère actuellement.

Même si vous connaissez bien une entreprise, ce n'est pas facile à faire. Les actions ne chutent généralement pas de 50 % par rapport au marché sans raison. Beaucoup de détenteurs autrefois stables – et peut-être même certains investisseurs que vous respectez pour leur analyse approfondie – ont dû capituler pour que cela se produise.

Si vous intervenez en tant qu'acheteur pendant un repli spécifique, vous devez avoir une explication pour justifier pourquoi ces investisseurs par ailleurs bien informés et réfléchis ont vendu à tort, et pourquoi votre vision est correcte.

Il n'y a qu'une fine ligne entre la conviction et l'arrogance.

Que vous déteniez une action en repli ou que vous souhaitiez y initier une nouvelle position, il est important que vous compreniez le type de pari que vous faites.

Les replis spécifiques peuvent inciter les investisseurs value à commencer à chercher des opportunités. Avant de vous aventurer, assurez-vous de ne pas utiliser une solution comportementale grossière pour résoudre un problème qui nécessite une analyse nuancée.

Restez patient, restez concentré.

Todd