Le 30 mars à Pékin, dans la soirée, la version V4 d'Aave, qui avait été mise en chantier dès 2024, a officiellement été lancée sur le mainnet, apportant une bonne nouvelle après les récentes controverses de gouvernance de l'Aave DAO.

La version V4 peut être considérée comme une refonte complète d'Aave, le changement le plus fondamental étant l'intégration des marchés de prêt autrefois indépendants en une architecture unifiée de pool de liquidités : Hub and Spoke (Hub et Rayons).

Dans la version V4, chaque blockchain ou L2 dispose d'un centre de liquidités unifié (le Hub). Tous les actifs déposés par les utilisateurs, destinés au prêt, seront stockés dans un pool de liquidités unique. Le Hub est responsable de la planification globale, du contrôle des lignes de crédit, des contraintes systémiques (comme « montant total emprunté ≤ montant total fourni ») et de la suspension d'urgence. Le Hub n'est pas directement accessible aux utilisateurs ; il gère les liquidités en arrière-plan de manière unifiée.

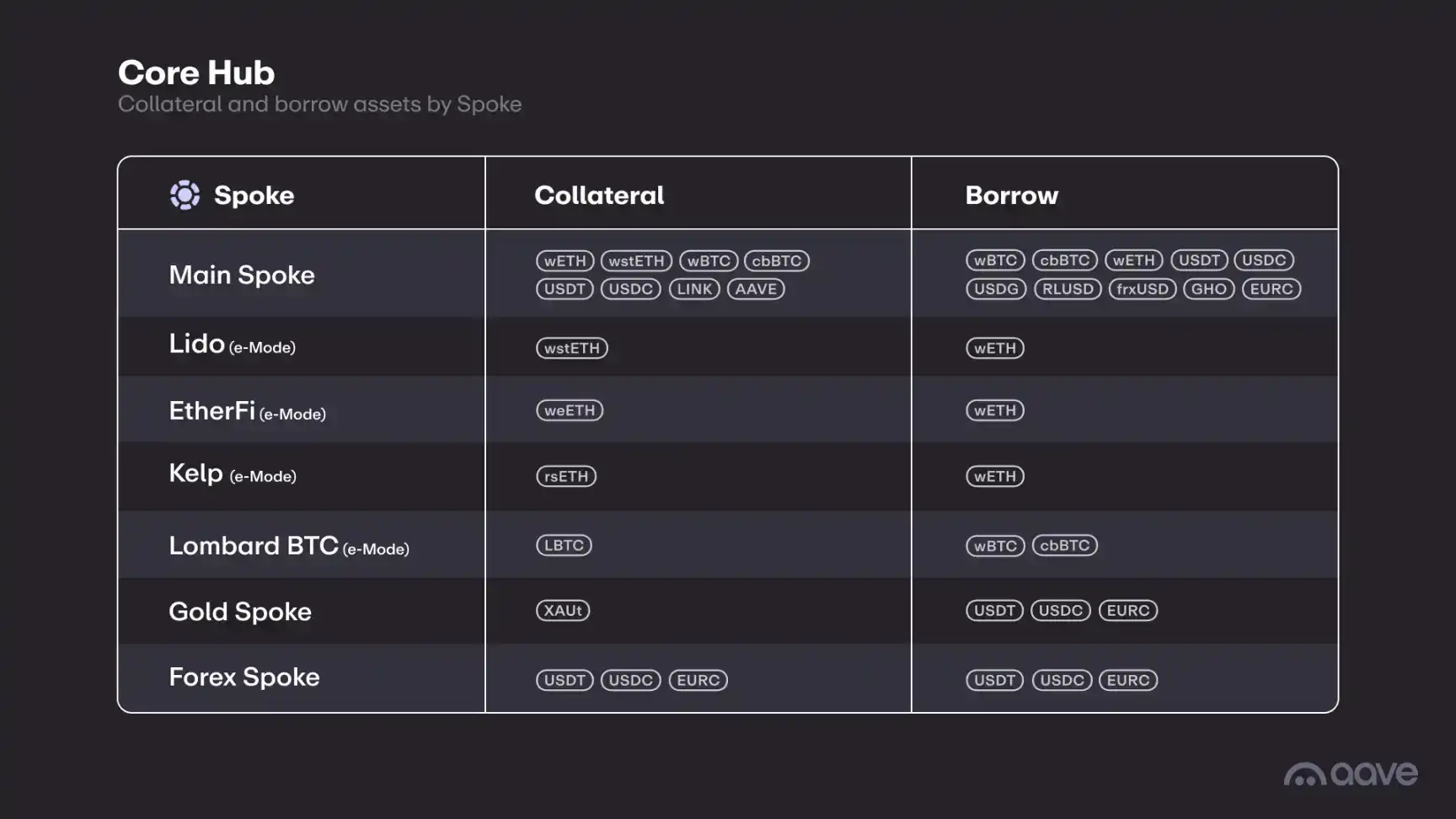

Il est important de noter que chaque blockchain n'a pas un seul Hub, mais différents Hubs sont conçus en fonction des besoins, ce qui est essentiellement une forme d'isolation des risques. Par exemple, V4 a actuellement lancé le Core Hub, le Prime Hub et le Plus Hub. Le Core Hub inclut les actifs principaux et s'adresse à tous les utilisateurs, le Prime Hub est conçu pour les fournisseurs recherchant des collatéraux plus « contrôlables ». Le Plus Hub est conçu pour les stablecoins stratégiques, dont la conception des paramètres doit prendre en compte l'ampleur du projet.

Quant aux Spokes, vous pouvez les comprendre comme des marchés indépendants, chacun ayant ses propres fonctionnalités de prêt, paramètres de risque et règles de collateralisation. Dans un Hub, les actifs des utilisateurs sont détenus dans le même pool de liquidités, et les emprunteurs doivent choisir différents Spokes en fonction de leurs besoins. Par exemple, comme illustré ci-dessus, un utilisateur peut déposer du WETH comme actif empruntable, un emprunteur peut emprunter du WETH dans les quatre premiers Spokes, mais seul le Spoke EtherFi permet de mettre en collateral du weETH.

Bien que la position officielle soit de consolider la liquidité fragmentée, en pratique, la différence n'est pas significative pour les utilisateurs qui empruntent en mettant en collateral des actifs de qualité. Par exemple, si vous voulez mettre de l'ETH en collateral pour emprunter des actifs, l'opération est la même en V3 et V4, tant que vous assurez que le facteur de santé ne soit pas trop bas.

Donc, sur le point de la consolidation de la liquidité, le V4 est en effet plus fin dans la gestion, mais ce n'est pas un bond en avant qualitatif. La véritable différence vient de la personnalisation des paramètres des Spokes et du nouveau moteur de liquidation.

Dans V4, le taux d'intérêt de l'emprunteur dépend du taux de base et de la prime de risque. Le taux de base, comme en V3, utilise une courbe d'utilisation : il augmente lentement en dessous de l'utilisation optimale, puis augmente brusquement au-delà. La prime de risque dépend de la nature de l'actif collateral. Si le collateral est un actif plus stable comme l'USDT, l'ETH, le WBTC, etc., la prime de risque sera faible, voire nulle, mais pour les altcoins à haut risque, elle sera élevée, évitant ainsi la situation où les « bons actifs subventionnent les mauvais actifs ».

Prenons un exemple simple : en V3, le taux d'intérêt dépendait entièrement de l'offre et de la demande. Pour emprunter de l'USDT, même si la limite d'emprunt (LTV) et le seuil de liquidation pouvaient différer, le taux d'intérêt pour un emprunteur collateralisant de l'ETH ou du LINK était le même sous les mêmes conditions de marché, alors que la volatilité du LINK est clairement supérieure à celle de l'ETH. Si le taux est le même, les emprunteurs collateralisant du LINK augmentent le taux d'utilisation, ce qui peut faire monter le coût d'emprunt des utilisateurs collateralisant de l'ETH.

V4 optimise ce défaut : les utilisateurs empruntant avec des actifs à haut risque paient un coût plus élevé, et les utilisateurs fournissant les liquidités peuvent également obtenir un rendement plus élevé. De plus, des taux plus élevés limitent la demande d'emprunt, permettant aux utilisateurs empruntant avec des collatéraux de qualité d'avoir un avantage de coût plus marqué.

Sur le mécanisme de liquidation, le liquidateur ne fera le facteur de santé qu'à la valeur cible prédéfinie par le Spoke, et plus le facteur de santé est bas, plus le bonus de liquidation est élevé. Cette conception donne non seulement plus de marge de manœuvre à l'emprunteur, mais réduit également le risque de créances douteuses pour toute la plateforme. De plus, le nouveau moteur de liquidation ajoute un « mécanisme anti-poussière » : lorsque la dette restante ou le collateral est en dessous d'un seuil (par exemple 1000 $), le liquidateur doit liquider entièrement la position, empêchant l'accumulation de petits résidus qui réduiraient l'efficacité du capital.

Enfin, les liquidités inutilisées dans le Hub peuvent être automatiquement investies dans des stratégies de rendement à faible risque approuvées par la gouvernance (comme les obligations d'État à court terme, les LP de stablecoins, les instruments du marché monétaire, etc.), augmentant ainsi les revenus des fournisseurs de fonds et les revenus du DAO, ce qui est probablement l'un des rares avantages de la « liquidité unifiée ».

Dans l'ensemble, l'avantage de la liquidité unifiée d'Aave V4 sur le prêt n'est pas significatif, et la prétendue composabilité, c'est-à-dire la possibilité pour l'emprunteur de gérer uniformément ses positions sur différents Spokes, n'est pas beaucoup plus pratique qu'en V3. Mais comme indiqué dans le titre, V4 transforme Aave d'un produit en une infrastructure financière semblable à une « banque ».

En laissant de côté les diverses activités complexes, l'activité principale d'une banque est d'accepter les dépôts, de garder une partie en réserve pour les besoins quotidiens des utilisateurs, les virements, etc., puis de gagner la différence entre les taux d'intérêt (marge d'intérêt) en accordant des prêts. Quant aux fonds inutilisés, la banque peut également, dans les limites de sa tolérance au risque, les investir dans différents placements.

La Banque de Saint-Georges, fondée en 1407 à Gênes, en Italie, est généralement considérée comme la première banque au monde. Cette banque offrait non seulement des services de dépôt et de prêt, mais gérait également la dette publique, le change de devises et les transferts de fonds, répondant aux besoins commerciaux de Gênes, alors un centre commercial important en Europe.

Du lancement d'ETHLend en 2017 au lancement d'Aave V4 en 2026, en moins de 10 ans, Aave a réussi à créer ce qu'était une banque à ses débuts. Bien sûr, les différences entre Aave et une banque sont nombreuses, c'est juste une analogie. Comparé au P2P, le modèle bancaire, qui a été éprouvé par des centaines d'années et d'innombrables cygnes noirs, est naturellement un meilleur choix, tout comme V4 l'est par rapport à V3.

Si vous observez attentivement, vous verrez qu'une grande partie de « l'innovation » dans le secteur DeFi est presque devenue de l'histoire ancienne, comme le DeFi 2.0 qui était en vogue au second semestre 2021. En revanche, des projets comme Aave, aux activités simples et dont la logique est éprouvée depuis des centaines d'années dans la finance traditionnelle, ont survécu, et prospèrent même de plus en plus. Après des années d'exploration, de nombreux projets DeFi ont probablement découvert ce problème : le plafond du DeFi est très haut, mais aucun des sentiers parcourus par la finance traditionnelle ne peut être sauté.

Aave V4 concentre les liquidités et pourra faire beaucoup de choses à l'avenir, par exemple investir les actifs inactifs pendant une certaine durée (par exemple un an) dans des investissements à risque relativement plus élevé, comme devenir LP ETH/USDT sur Uniswap, fonctionnant complètement comme une banque commerciale, et ajoutant progressivement d'autres activités de banque commerciale, comme les cartes de crédit (référence au modèle d'Ethfi de consommation via l'emprunt de stablecoins collateralisés), etc.

Allant plus loin, Aave pourrait même s'étendre à la « banque d'investissement ». Par exemple, en lançant une plateforme ICO, permettant aux utilisateurs qui déposent des actifs pour percevoir des intérêts d'emprunter de l'USDT, de l'USDC pour participer à des investissements, sans avoir à retirer leurs actifs pour les vendre et obtenir les stablecoins nécessaires. Ainsi, ils pourraient à la fois facturer des frais aux projets et percevoir des intérêts.

Bien que le mécanisme Hub&Spoke n'apporte pas une grande innovation en soi dans l'activité de prêt, il prépare le terrain pour l'étape suivante, et c'est la préparation la plus importante.