L'institution de garde de cryptomonnaies BitGo ($BTGO) a officiellement sonné la cloche d'ouverture du New York Stock Exchange le 22 janvier, heure de l'Est.

Cette entreprise, considérée comme "l'infrastructure vitale" des actifs cryptographiques, a réalisé son introduction en bourse à 18 dollars par action, ouvrant directement à 22,43 dollars, avec une hausse d'environ 25% en intraday, donnant le coup d'envoi de la vague d'introductions en bourse d'entreprises cryptographiques en 2026.

Selon le prix d'introduction en bourse, la valorisation de BitGo est d'environ 2 milliards de dollars. Bien que ce chiffre soit bien inférieur à l'émetteur de stablecoin Circle ($CRCL) introduit en bourse l'année dernière avec une valorisation de près de 7 milliards de dollars, en tant que l'une des premières grandes entreprises cryptographiques introduites en bourse cette année, la performance de BitGo est relativement stable.

Dix ans à forger une épée : du pionnier de la multi-signature au gardien institutionnel

BitGo est la dernière entreprise cryptographique native à tenter d'entrer sur le marché public après le succès de plusieurs entreprises cryptographiques en 2025.

Son histoire remonte à 2013, l'ère "sauvage" du monde cryptographique, où les attaques de pirates étaient fréquentes et la gestion des clés privées un cauchemar. Les fondateurs Mike Belshe et Ben Davenport ont astucieusement réalisé que si les investisseurs institutionnels voulaient entrer sur le marché, ils n'avaient pas besoin de logiciels de trading fantaisistes, mais de "sécurité".

Mike Belshe, fondateur de Bitgo

Debout sur l'estrade de la cloche du NYSE, Mike Belshe se souvient peut-être de cet après-midi il y a plus de dix ans.

En tant que l'un des dix premiers employés de l'équipe fondatrice de Google Chrome et fondateur du protocole d'accélération web moderne HTTP/2, Mike n'était initialement pas passionné par les cryptomonnaies, doutant même que ce soit une arnaque. Mais il a utilisé la manière la plus "programmeur" pour le vérifier : "J'ai essayé de pirater Bitcoin, et j'ai échoué."

Cet échec l'a instantanément transformé de sceptique en croyant fervent. Pour trouver un endroit plus sûr pour son vieil ordinateur portable rempli de Bitcoin sous le canapé, il a décidé de creuser lui-même une "tranchée" pour ce marché sauvage.

Le premier bureau de BitGo ressemblait plus à un laboratoire. Alors que Coinbase, contemporain, s'occupait d'acquérir des clients et d'augmenter le volume des transactions des particuliers, l'équipe de Mike étudiait la commercialisation possible de la signature multiple (Multi-sig). Bien qu'il ait des relations étroites avec les grands fondateurs de Netscape et Ben Horowitz, patron de a16z, il n'a pas choisi la voie rapide du "mûrissement accéléré par le capital-risque", mais la voie la plus lente et la plus stable.

BitGo a été le premier à lancer la technologie de portefeuille à signature multiple (Multi-sig), qui est ensuite devenue la configuration standard de l'industrie. Cependant, BitGo ne s'est pas arrêté à la vente de logiciels, il a fait un choix stratégique clé : se transformer en "institution financière agréée".

En obtenant des licences de fiducie dans le Dakota du Sud et à New York, BitGo est devenu avec succès un "dépositaire qualifié". Cette identité a joué un rôle stabilisateur lors de la vague d'ETF cryptographiques en 2024 et 2025. Lorsque des géants de la gestion d'actifs comme BlackRock ont lancé des ETF spot Bitcoin et Ethereum, les prestataires sous-jacents chargés de sécuriser les actifs et de traiter les processus de règlement étaient précisément des prestataires de services de base comme BitGo.

Contrairement aux bourses comme Coinbase, BitGo a construit une "roue institutionnelle" solide : d'abord verrouiller les actifs (AUM) avec une conservation extrêmement conforme, puis dériver des services de jalonnement, de liquidation et de courtage de gros autour de ces actifs déposés.

Cette logique "d'infrastructure d'abord" a permis à BitGo de faire preuve d'une résilience étonnante face aux fluctuations du marché. Après tout, quelles que soient les conditions haussières ou baissières, tant que les actifs sont dans le "coffre-fort", les affaires de BitGo continuent.

Ratio prix/ventes de 10 fois, sur quoi se base-t-il ?

En regardant les données financières divulguées dans le prospectus de BitGo, ses données financières semblent "intimidantes".

En raison des exigences des PCGR américains (Principes comptables généralement reconnus), BitGo doit comptabiliser le principal total des transactions dans son chiffre d'affaires. Cela a entraîné un "chiffre d'affaires brut de la vente d'actifs numériques" stupéfiant de 10 milliards de dollars au cours des trois premiers trimestres de 2025. Mais aux yeux des investisseurs avisés, ces chiffres ne sont que de "l'argent de passage" et ne reflètent pas la véritable rentabilité.

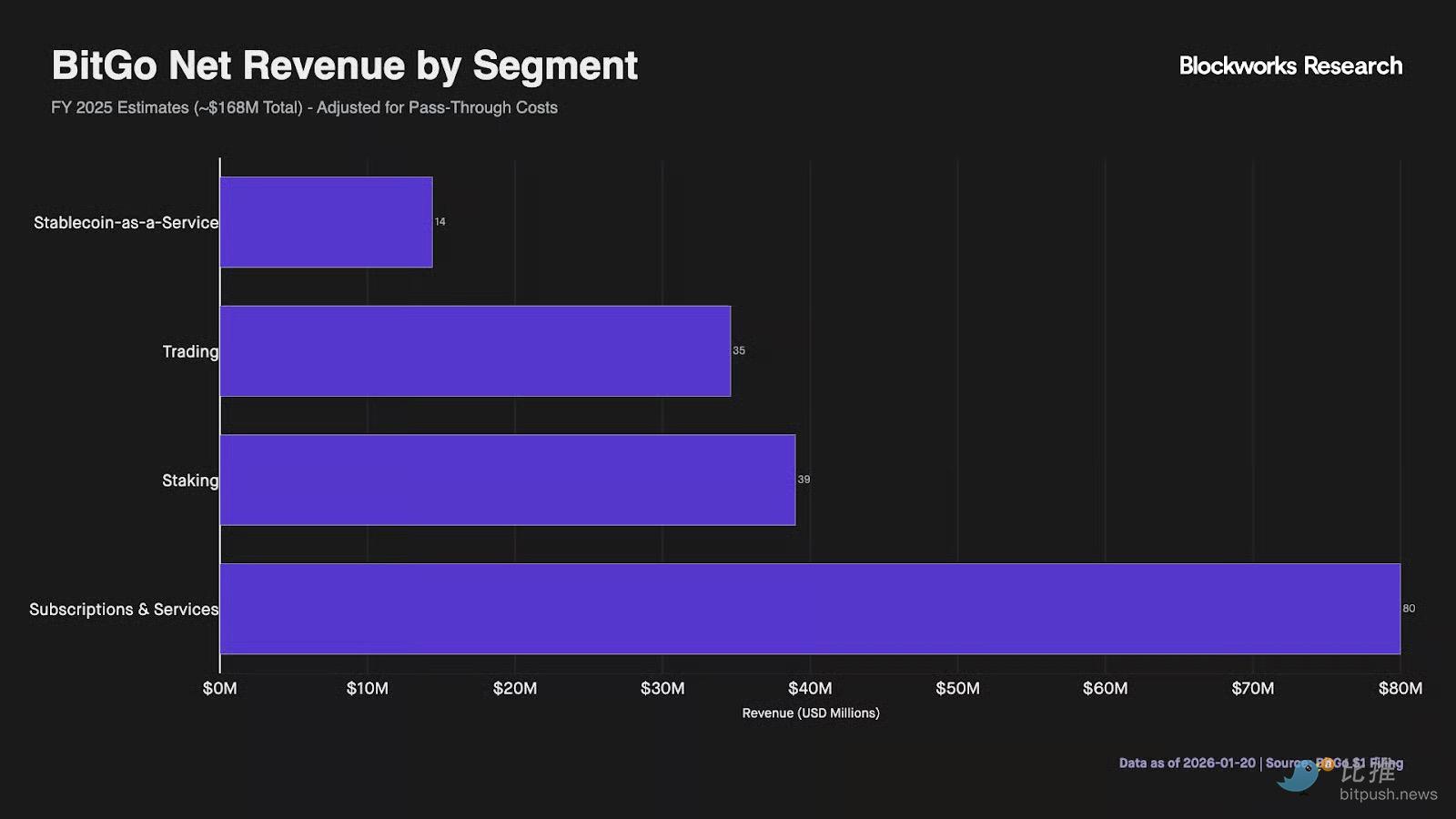

Ce qui soutient réellement sa valorisation de 2 milliards de dollars, c'est le segment d'activité "Abonnements et Services".

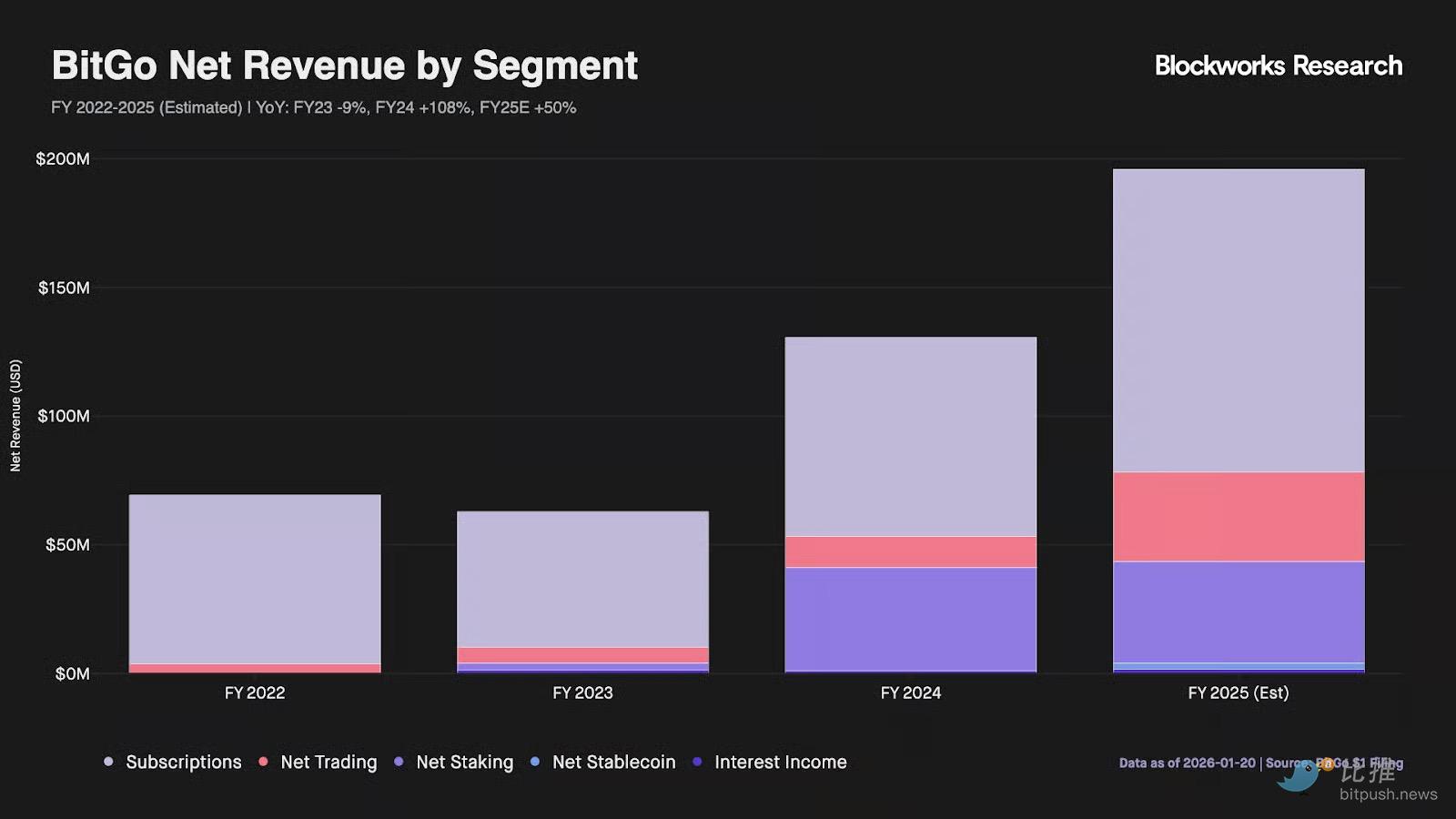

Selon les données graphiques de Blockworks Research, le revenu économique de base de BitGo (en excluant les frais perçus pour le compte de tiers et les coûts pass-through) devrait être d'environ 195,9 millions de dollars pour l'exercice 2025. Parmi ceux-ci, l'activité d'abonnement contribue à la grande majorité des revenus récurrents à haute marge, cette activité contribuant à hauteur de 80 millions de dollars, soit près de 48 % du revenu net total. Ces revenus proviennent principalement des frais récurrents facturés par BitGo à plus de 4 900 clients institutionnels.

De plus, l'activité de jalonnement est devenue un point de croissance inattendu. Les revenus de jalonnement ont atteint 39 millions de dollars, se classant au deuxième rang. Cela reflète le fait que BitGo n'est plus seulement un simple "coffre-fort", mais améliore considérablement l'efficacité de l'utilisation du capital en fournissant des rendements supplémentaires sur la base des actifs sous garde.

En ce qui concerne les activités de trading et de stablecoin, bien que le volume des transactions représente la part la plus importante du chiffre d'affaires total, il ne représente que 35 millions de dollars dans le revenu net ajusté.

Le nouveau "Stablecoin-as-a-Service" (service de stablecoin) a contribué à hauteur de 14 millions de dollars et, bien qu'il en soit à ses débuts, il a déjà démontré un certain pouvoir de pénétration du marché.

Si l'on veut voir la valorisation réelle de BitGo, il faut ajuster ses indicateurs financiers sur le papier. Si l'on calcule uniquement selon ses revenus PCGR d'environ 16 milliards de dollars, sa valorisation semble très faible (ratio prix/ventes d'environ 0,1 fois). Mais après avoir exclu les coûts de transaction pass-through, la part de jalonnement et les paiements des émetteurs de stablecoins, etc., qui ne font pas partie des projets de base, les fossés de son activité de base sont profonds :

Revenu économique de base pour l'exercice 2025 (estimation) : environ 195,9 millions de dollars

Multiple de valorisation implicite : Valeur d'entreprise / Revenu de base ≈ 10 fois

Ce multiple de valorisation de 10 fois le place au-dessus de ses pairs de type portefeuille axés sur les activités de détail, la prime reflétant son fossé réglementaire en tant qu'"institution de garde qualifiée". En clair, à un niveau de valorisation de 1,96 milliard de dollars, le marché est prêt à payer une prime pour l'activité d'abonnement, les activités de trading et de jalonnement à faible marge ne sont qu'un bonus.

Matthew Sigel, directeur de la recherche chez VanEck, estime que les actions de BitGo sont supérieures à la grande majorité des jetons cryptographiques d'une capitalisation boursière supérieure à 2 milliards de dollars, car ces derniers n'ont pour la plupart jamais généré de bénéfice net pour leurs détenteurs. L'activité de BitGo est essentiellement de "vendre des pelles". Tant que les institutions négocient, que les ETF fonctionnent et que les actifs doivent être stockés, BitGo peut gagner des frais. Ce modèle peut être moins brillant que certaines altcoins en marché haussier, mais dans les marchés volatils et baissiers, c'est un "bol de riz en fer".

Introduction en bourse avec "tokenisation des actions" dès le premier jour

Contrairement aux autres introductions en bourse d'entreprises cryptographiques, BitGo a adopté une approche plus "crypto-native" : en collaborant avec Ondo Finance, il a synchronisé ses actions sur la chaîne le jour même de son introduction en bourse.

Les actions BTGO tokenisées circuleront sur Ethereum, Solana et BNB Chain, permettant aux investisseurs mondiaux d'accéder presque instantanément à cette institution de garde fraîchement introduite en bourse. Les actions BTGO tokenisées pourraient à l'avenir servir de garantie, participant directement aux protocoles de prêt DeFi, reliant TradFi (finance traditionnelle) et DeFi.

Résumé

La tentative d'introduction en bourse de BitGo poursuit la tendance à la reprise du marché du financement par actions cryptographiques observée depuis 2025. Dans le contexte de l'approbation des ETF spot Bitcoin et du cadre réglementaire progressivement clarifié, les prestataires de services institutionnels deviennent des cibles importantes pour les investisseurs du marché public souhaitant allouer des actifs cryptographiques.

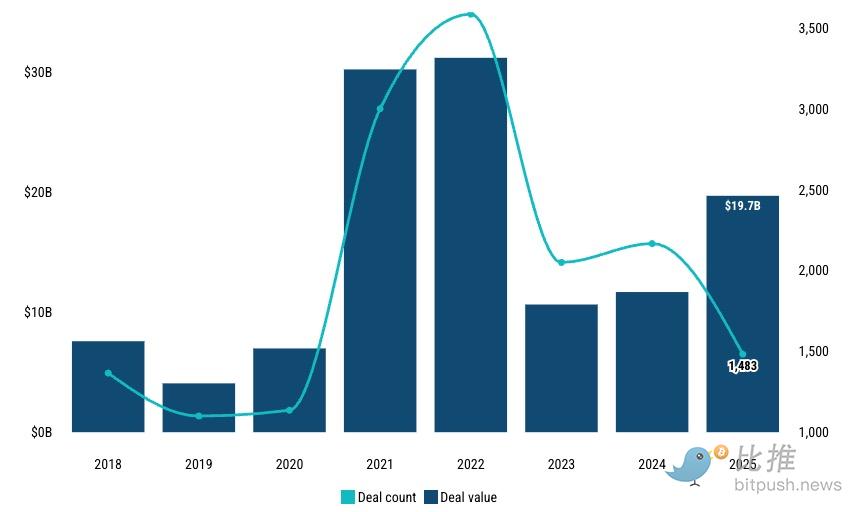

Source : PitchBook

En regardant l'année 2025 qui vient de s'écouler, le volume des transactions de capital-risque (VC) cryptographiques a grimpé en flèche pour atteindre 19,7 milliards de dollars. Comme l'a déclaré Mike Bellin, expert en introductions en bourse chez PwC, 2025 a achevé la "professionalisation" de la cryptomonnaie, et 2026 sera l'année de l'explosion totale de la liquidité.

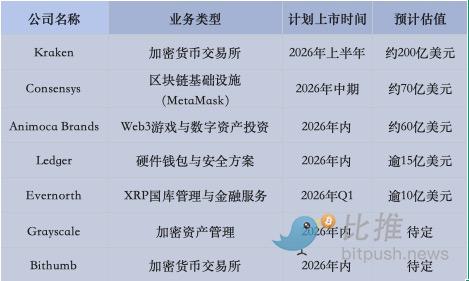

Après le succès des pionniers comme Bullish, Circle, Gemini en 2025, l'introduction en bourse des entreprises cryptographiques présente désormais une double caractéristique : "infrastructure" et "géant". Actuellement, Kraken a soumis une demande confidentielle à la SEC, susceptible de réaliser la plus grande introduction en bourse d'une bourse crypto de l'année ; Consensys collabore étroitement avec JPMorgan pour rechercher le pouvoir capitalistique de l'écosystème Ethereum ; et Ledger, dans la vague d'explosion de la demande d'auto-garde, a également jeté son dévolu sur le New York Stock Exchange.

Bien sûr, le marché ne s'est jamais débarrassé des fluctuations macroéconomiques, le souvenir de certaines entreprises qui ont chuté dès leur introduction en bourse en 2025 est encore vif. Mais cela montre précisément que l'industrie est en train de mûrir, le capital ne paie plus pour chaque bonne histoire, mais commence à être pointilleux sur la santé financière, le cadre de conformité et le modèle commercial durable.

Auteur : Bootly

Twitter :https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush :https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush