Les données sur l'inflation américaine n'ont pas réussi à modifier les anticipations du marché concernant le calendrier de baisse des taux de la Fed. Les trois principaux indices boursiers américains ont clôturé en baisse, les obligations américaines ont évolué de manière stable, le dollar s'est renforcé pour retrouver ses pertes de la veille, tandis que les matières premières et les cryptomonnaies ont affiché des performances brillantes.

Selon Wall Street News, l'indice de prix à la consommation de base (core CPI) des États-Unis pour décembre n'était que de 2,6% en glissement annuel, égalisant le plus bas niveau en quatre ans. Bien que l'inflation de base se refroidisse, elle n'a pas modifié la tarification clé de la Fed, le marché des taux continuant de parier sur une prochaine baisse des taux en juin de cette année. Cela signifie que les « bonnes nouvelles » sur l'inflation ne suffisent pas à obtenir des conditions financières plus accommodantes.

Wall Street News a mentionné que Nick Timiraos, rédacteur en chef économique du Wall Street Journal, connu comme le « nouveau porte-parole de la Fed », a commenté en disant :

Pour rétablir une baisse des taux, les responsables de la Fed pourraient avoir besoin de voir de nouvelles preuves que les conditions du marché du travail se détériorent ou que les pressions sur les prix s'atténuent. Cette dernière pourrait nécessiter au moins plusieurs mois de rapports sur l'inflation pour être confirmée.

Par conséquent, les achats algorithmiques déclenchés après la publication des données du CPI se sont rapidement épuisés, et les indices boursiers de référence ont reculé pendant la séance européenne. L'indice S&P a reculé depuis son plus haut historique, JPMorgan ayant confirmé dans ses résultats que les revenus de ses activités de banque d'investissement étaient inférieurs aux prévisions, chutant de plus de 4% et entraînant le secteur financier à la baisse.

Les obligations américaines se sont temporairement renforcées après le CPI, mais n'ont pas non plus réussi à maintenir cette tendance. Le rendement des obligations du Trésor à 10 ans a finalement été pratiquement inchangé, à environ 4,17 %, tandis que le rendement à 2 ans a légèrement reculé. Il est à noter que la volatilité du marché obligataire a considérablement diminué avec l'accentuation de la pente de la courbe des rendements.

Le dollar s'est renforcé, retrouvant ses pertes de la veille, poussant la paire dollar/yen à monter fortement, le taux de change dépassant les 159 yens pour un dollar. Il est à noter que le rendement des obligations d'État japonaises à 10 ans a augmenté de 6 points de base. Les analyses estiment que le marché se concentre de plus en plus sur la crise de la dette potentielle du Japon. En particulier, la possibilité d'élections anticipées pour Sanae Takaichi et les risques liés à une expansion budgétaire potentielle continuent de peser sur le taux de change du yen.

Malgré le renforcement du dollar, l'or physique a de nouveau atteint un plus haut historique en séance, franchissant temporairement les 4600 dollars, avant de reculer légèrement et de clôturer en baisse, sans toutefois compromettre la structure globale. L'argent, quant à lui, n'a pas modifié sa tendance haussière, touchant pour la première fois le seuil des 89 dollars en séance.Le ratio or/argent est tombé à 52 fois, son plus bas niveau depuis décembre 2012.

Les analyses estiment que, contrairement aux précédentes hausses des métaux précieux dominées par le schéma « inflation-taux », cette dernière hausse ressemble davantage à une nouvelle tarification de l'incertitude macroéconomique : des perspectives de politique monétaire floues, une coloration plus marquée par la dominance budgétaire et la persistance des tensions géopolitiques font que l'or et l'argent continuent de jouer leur rôle de « couverture contre le risque de régime ».

Les marchés des matières premières et des cryptomonnaies ont affiché des performances remarquables. Les prix du pétrole brut international ont continué de grimper après les déclarations fermes du président américain sur la question iranienne, le prix du pétrole WTI dépassant les 61 dollars. Les cryptomonnaies ont également connu une forte hausse, le Bitcoin revenant près de ses plus hauts de début d'année.

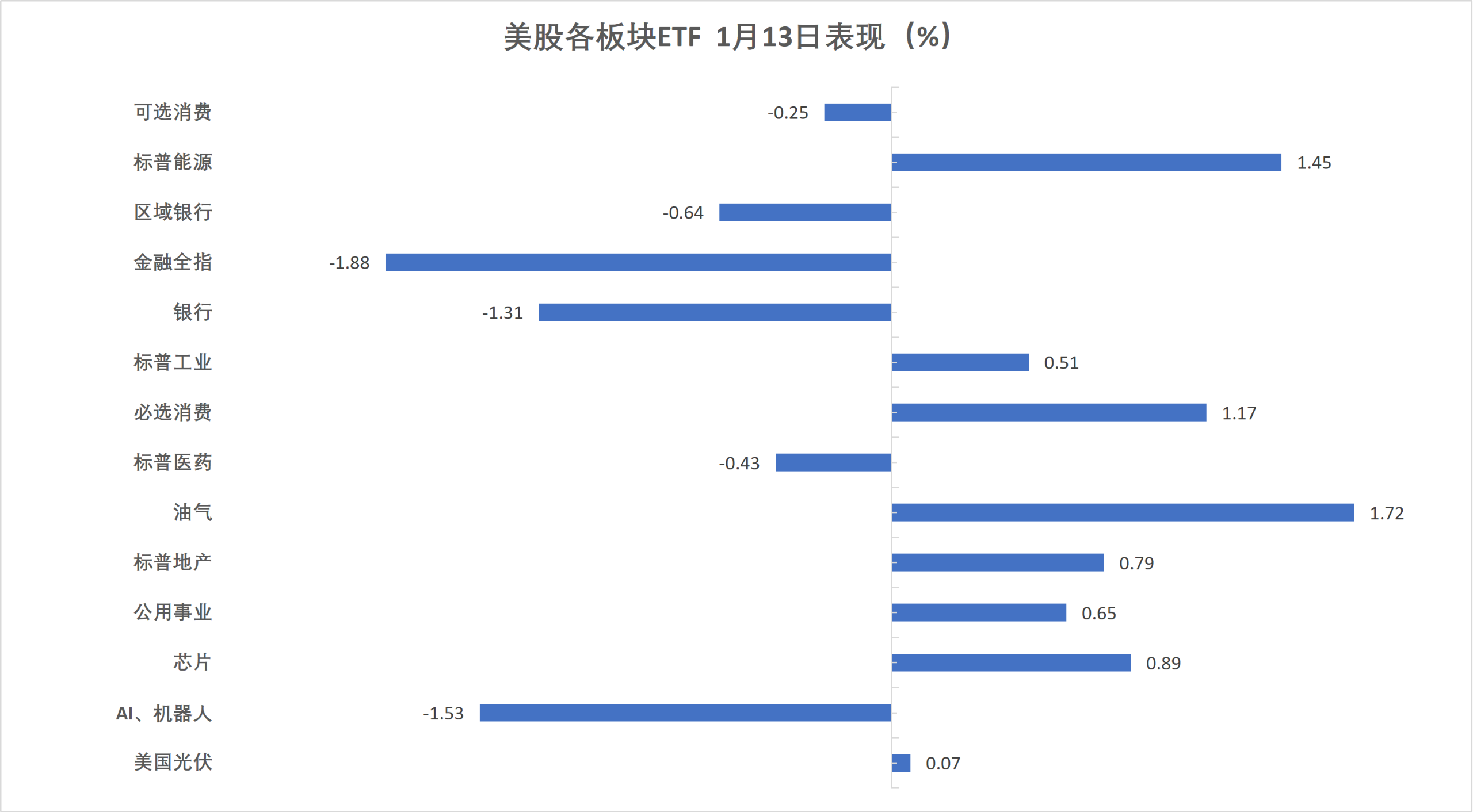

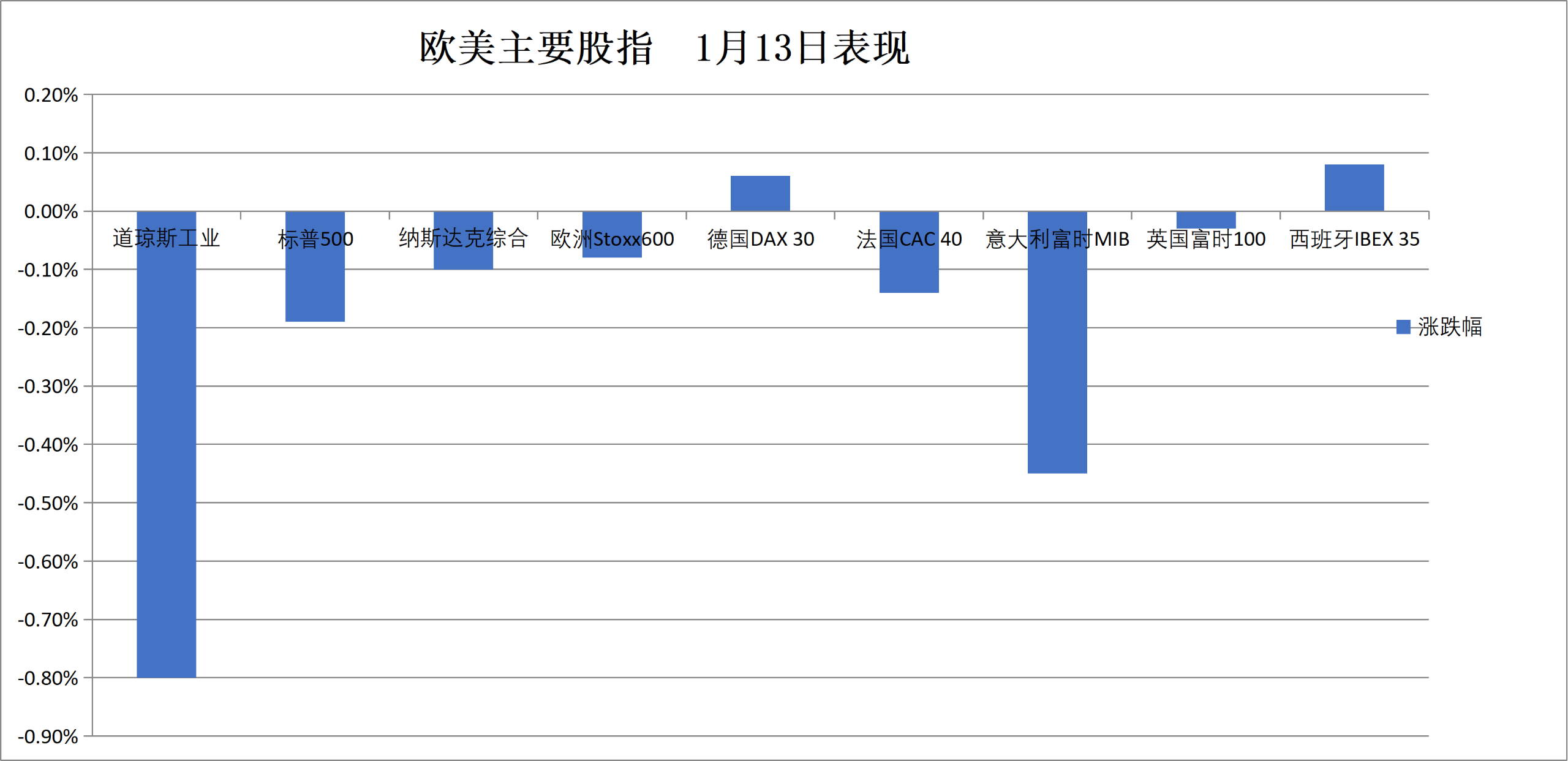

Mardi, les trois principaux indices boursiers américains ont clôturé en baisse, le Dow Jones a perdu environ 400 points, le Nasdaq a reculé de 0,1 %. L'ETF du secteur financier a clôturé en baisse de plus de 1,9 %, menant la baisse des ETF sectoriels américains, tandis que le secteur de l'énergie du S&P a progressé de plus de 1,5 %.

Indices boursiers américains de référence :

L'indice S&P 500 a clôturé en baisse de 13,53 points, soit -0,19 %, à 6963,74 points.

L'indice Dow Jones Industrial Average a clôturé en baisse de 398,21 points, soit -0,80 %, à 49191,99 points.

Le Nasdaq a clôturé en baisse de 24,032 points, soit -0,10 %, à 23709,873 points. L'indice Nasdaq 100 a clôturé en baisse de 45,711 points, soit -0,18 %, à 25741,952 points.

L'indice Russell 2000 a clôturé en baisse de 0,10 %, à 2633,10 points.

L'indice de volatilité VIX a clôturé en hausse de 4,35 %, à 15,12.

ETF sectoriels américains :

L'ETF du secteur financier a clôturé en baisse de 1,92 %, l'ETF mondial de l'aviation a reculé de 1,68 %, l'ETF bancaire a baissé de 0,94 %, l'ETF des banques régionales a perdu 0,66 %.

(13 janvier - ETF des secteurs boursiers américains)Les sept géants de la tech :

L'indice des sept géants américains de la tech (Magnificent 7) de Wind a reculé de 0,22 %.

Google a clôturé en hausse de 1,24 %, Nvidia a progressé de 0,47 %, Apple a gagné 0,31 %, Tesla a reculé de 0,39 %, Microsoft a baissé de 1,36 %, Amazon a perdu 1,57 %, Meta a chuté de 1,69 %.

Actions semi-conducteurs :

L'indice des semi-conducteurs de Philadelphie a clôturé en hausse de 0,95 %, à 7747,993 points.

L'ADR de TSMC a reculé de 0,22 %, AMD a progressé de 6,39 %.

Actions chinoises :

L'indice Nasdaq Golden Dragon China a clôturé en baisse de 1,86 %, à 7874,82 points.

- Parmi les actions chinoises populaires, Pony.ai a chuté de 9,6 %, Pinduoduo a reculé de plus de 5 %, Alibaba a progressé de 0,4 %.

Autres titres :

Circle a progressé de 0,72 %.

L'indice des valeurs bleues de la zone euro a atteint un nouveau plus haut historique de clôture pour le troisième jour consécutif. La bourse allemande a atteint un nouveau plus haut historique de clôture pour le septième jour consécutif, la bourse danoise a progressé d'environ 1 %.

Indices boursiers paneuropéens :

L'indice STOXX 600 Europe a clôturé en baisse de 0,08 %, à 610,44 points, s'éloignant de son plus haut historique de clôture, affichant globalement une évolution en forme de W, après avoir atteint un nouveau plus haut historique en séance en début de séance européenne à 611,86 points.

L'indice STOXX 50 de la zone euro a clôturé en hausse de 0,22 %, à 6029,83 points, atteignant un nouveau plus haut historique de clôture pour le troisième jour consécutif.

Indices nationaux :

L'indice allemand DAX 30 a clôturé en hausse de 0,06 %, à 25420,66 points, atteignant difficilement un nouveau plus haut historique de clôture pour le septième jour consécutif.

L'indice français CAC 40 a clôturé en baisse de 0,14 %, à 8347,20 points.

L'indice britannique FTSE 100 a clôturé en baisse de 0,03 %, à 10137,35 points.

(13 janvier - Performances des principaux indices boursiers européens et américains)Secteurs et titres :

Parmi les valeurs bleues de la zone euro, Argenx a clôturé en hausse de 3,75 %, TotalEnergies a progressé de 2,321 %, le géant énergétique italien Eni a gagné 2,15 %, Safran a avancé de 2,13 %, Infineon a pris 2,09 %.

Parmi toutes les composantes de l'indice STOXX 600 Europe, Sika Suisse a clôturé en baisse de 9,50 %, Rockwool a reculé de 7,72 % – la Russie ayant temporairement repris les actifs de l'entreprise en Russie – Vuzzi, qui a des activités en Russie, a chuté de 7,16 %, se classant troisième plus forte baisse.

Le pétrole affiche une quatrième séance haussière, le prix du WTI franchissant temporairement les 61 dollars.

Pétrole :

Le contrat à terme sur le pétrole brut WTI pour février a clôturé à 61,15 dollars le baril.

(Contrat à terme sur le pétrole brut WTI)

Le contrat à terme sur le pétrole brut Brent pour mars a clôturé à 65,47 dollars le baril.

Gaz naturel :

Le contrat à terme sur le gaz naturel NYMEX pour février a clôturé à 3,4190 dollar par million d'unités thermiques britanniques (MMBtu).