Auteur :Shaun Paul Lee

Compilation : Deep Tide TechFlow

Combien de cryptomonnaies sont « mortes » ?

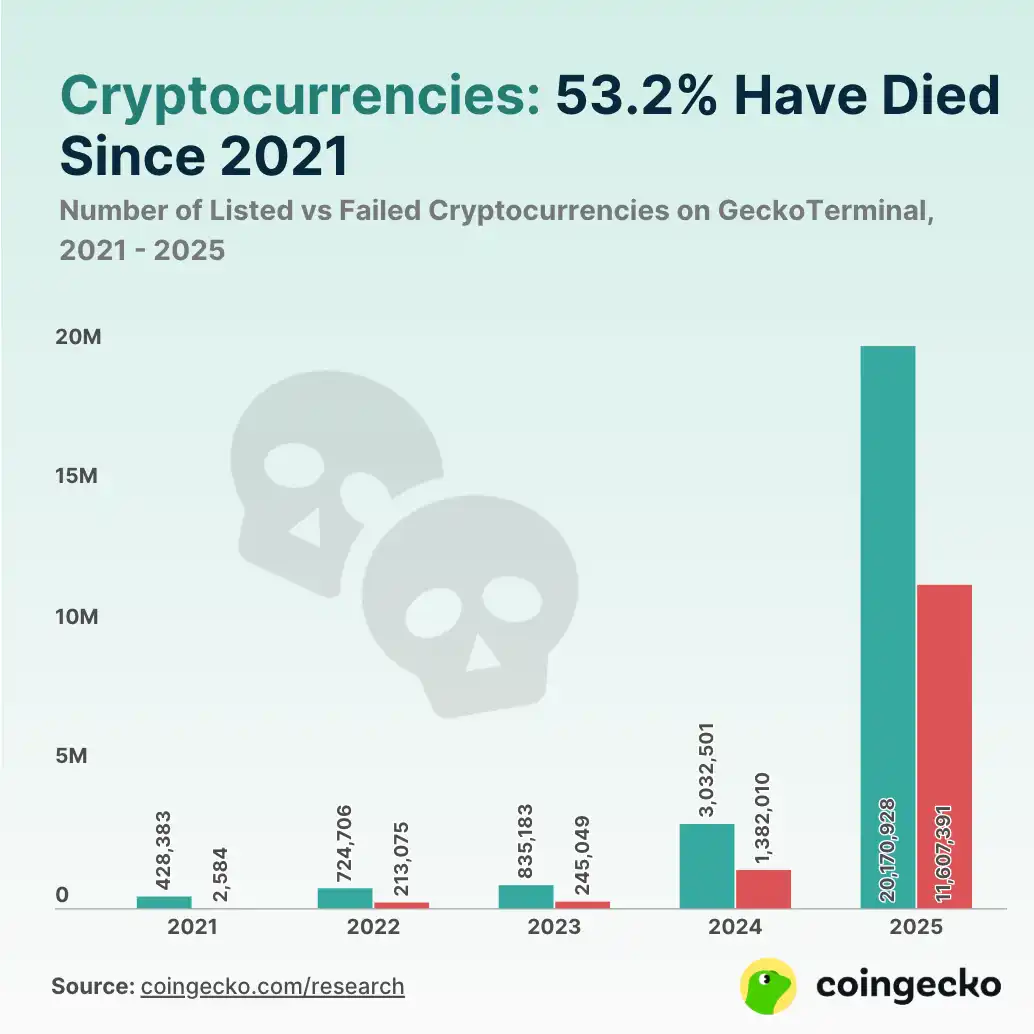

Selon les données de GeckoTerminal, 53,2 % des projets de cryptomonnaies ont échoué, la majorité de ces échecs étant concentrés en 2025. Rien qu'en 2025, 11,6 millions de projets de jetons ont pris fin, représentant 86,3 % de tous les projets ayant échoué. Ce phénomène est étroitement lié aux turbulences violentes du marché tout au long de l'année, en particulier l'impact sur le secteur des memecoin (jetons mèmes).

Cette baisse drastique de la viabilité des jetons pourrait être liée aux turbulences du marché tout au long de l'année, affectant particulièrement le domaine des meme coins.

De manière choquante, rien qu'au quatrième trimestre 2025, 7,7 millions de projets de jetons se sont effondrés, représentant 34,9 % de tous les projets ayant échoué. Cette chute brutale est étroitement liée à la « réaction en chaîne de liquidation » survenue le 10 octobre. Lors de cet événement record, des positions à effet de levier d'une valeur stupéfiante de 190 milliards de dollars ont été liquidées en 24 heures, devenant la plus grande opération de déléveraging sur une seule journée de l'histoire de la cryptographie.

Bien que le marché des cryptomonnaies ait été exceptionnellement turbulent en 2025, le nombre total de projets de cryptomonnaies a augmenté de manière spectaculaire. Passant de 428 383 projets sur GeckoTerminal en 2021, ce nombre a grimpé en flèche pour atteindre près de 20,2 millions de projets en 2025. Cette croissance est principalement attribuable à l'émergence de diverses plateformes d'émission de jetons, qui ont rendu extrêmement simple la création de jetons mèmes et de projets de faible qualité.

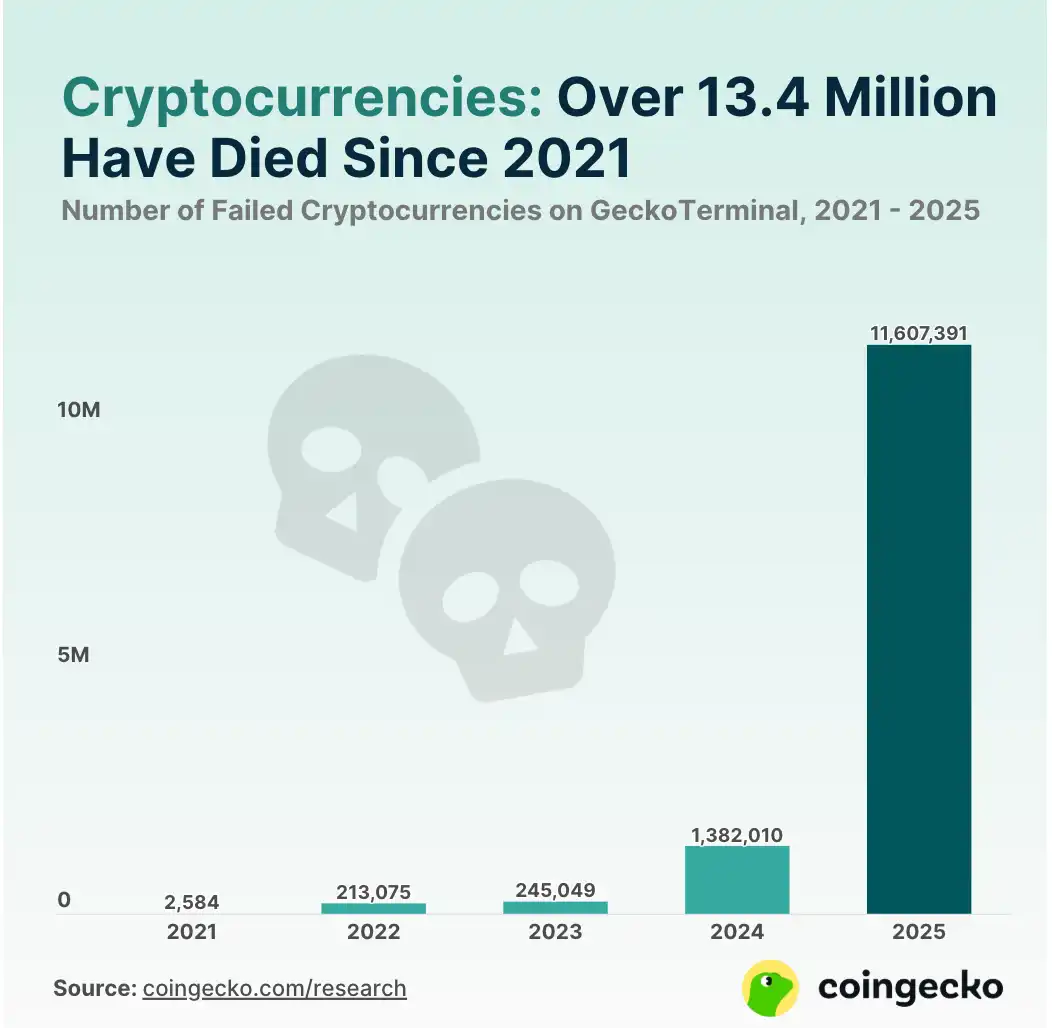

86,3 % des cryptomonnaies sont mortes en 2025

Au 31 décembre 2025, un total de 11,6 millions de projets de cryptomonnaies avaient échoué, établissant un record historique pour le nombre de projets ayant échoué en une seule année. Ces projets défaillants représentent 86,3 % de tous les cas d'échec entre 2021 et 2025.

Vient ensuite l'année 2024, où environ 1,4 million de projets ont échoué, représentant 10,3 % du total des échecs sur les cinq dernières années. 2024 a également été le deuxième pic de croissance du nombre de projets de cryptomonnaies, avec plus de 3 millions de nouveaux projets arrivant sur le marché. Cependant, avant le lancement de la plateforme pump.fun en 2024, le nombre d'échecs de cryptomonnaies restait à un niveau inférieur, à six chiffres. En comparaison, le nombre total de projets ayant échoué entre 2021 et 2023 ne représente que 3,4 % du total des échecs sur les cinq dernières années.

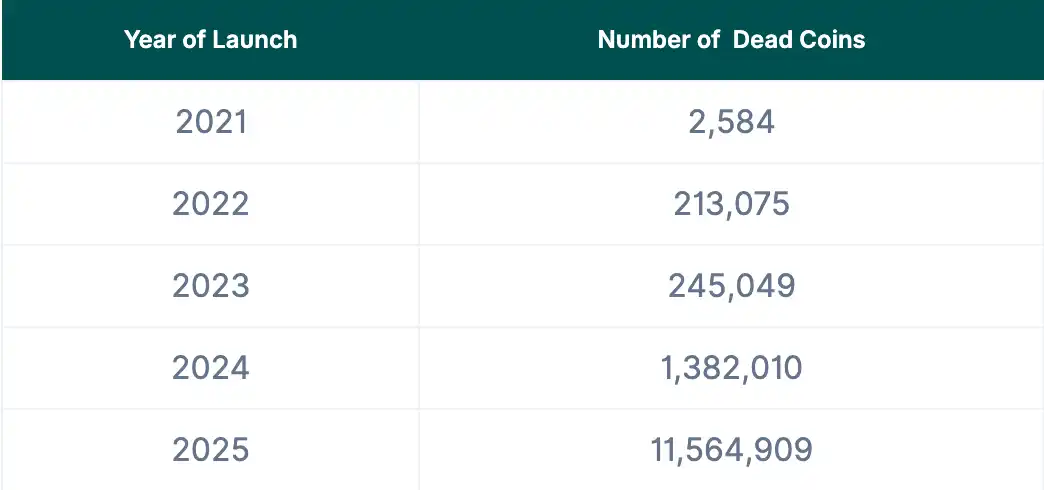

Données statistiques par année : Nombre de projets de cryptomonnaies ayant échoué

Voici les statistiques du nombre de projets de cryptomonnaies ayant échoué chaque année entre 2021 et 2025 :

Méthodologie de recherche

Cette étude analyse les jetons et projets de cryptomonnaies (collectivement appelés « cryptomonnaies ») qui ont été listés sur GeckoTerminal entre le 1er juillet 2021 et le 31 décembre 2025, mais qui ne sont plus activement négociés. Ces projets sont classés comme « ayant échoué » ou « morts » et sont regroupés en fonction de l'année de leur dernière transaction active.

- Seuls les jetons ayant effectué au moins une transaction avant leur échec sont comptabilisés.

- Seuls les projets de jetons ayant « gradué » de la plateforme pump.fun sont inclus.