Auteur : Thejaswini M A

Compilation : Block unicorn

Un modèle se répète à travers les industries, les décennies et les marchés. D'abord, une croissance explosive. D'innombrables produits surgissent, chacun prétendant faire quelque chose de mieux que tous les autres. Des outils spécialisés prolifèrent, des outils de niche aussi. On dit aux consommateurs que le choix, c'est la liberté, que la personnalisation, c'est le pouvoir, que l'avenir appartient à ceux qui brisent les monopoles traditionnels.

Puis, silencieusement mais inévitablement, le pendule commence à revenir en arrière.

Ce n'est pas que les experts aient tort, ni que le système global soit si génial, mais le coût de la fragmentation s'accumule sournoisement. Chaque outil supplémentaire signifie un mot de passe de plus à retenir, une interface de plus à apprendre, un point de défaillance de plus dans un système que vous êtes désormais chargé de maintenir. La souveraineté commence à devenir un fardeau, la liberté une charge.

Dans la phase de consolidation, les gagnants finaux ne sont pas ceux qui font chaque chose parfaitement, mais ceux qui font suffisamment de choses suffisamment bien pour que la friction de partir (de reconstruire l'ensemble du système ailleurs) devienne insurmontable. Ils ne vous enferment pas avec des contrats ou des clauses de verrouillage, mais avec la commodité. Une commodité qui provient de l'accumulation d'innombrables petites intégrations et gains d'efficacité qui, pris individuellement, ne vaudraient peut-être pas la peine d'être abandonnés, mais qui, additionnés, forment un fossé protecteur.

Nous avons vu cela se produire dans le commerce électronique, le cloud computing et le streaming. Maintenant, nous assistons à cela dans le domaine financier.

Coinbase vient de parier sur le côté du cycle où nous entrons.

Laissez-moi d'abord faire un flashback.

Pendant la majeure partie de son histoire, Coinbase a été simple à comprendre. C'était la plateforme de choix pour les Américains pour acheter du Bitcoin sans avoir l'impression de faire quelque chose de louche. Elle avait des licences réglementaires, une interface simple et un service client, souvent médiocre mais au moins théoriquement existant. La société est entrée en bourse en 2021 avec une valorisation de 65 milliards de dollars, son idée centrale étant d'être la passerelle vers la cryptomonnaie, et cela a fonctionné pendant un moment.

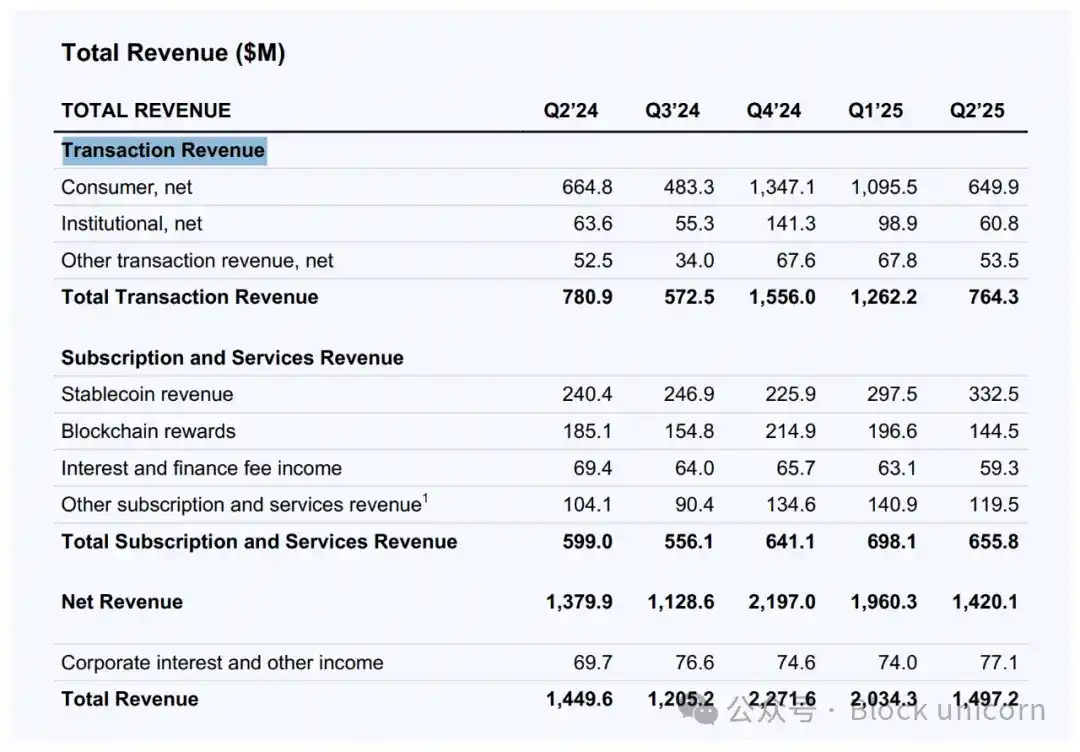

Mais en 2025 , le positionnement de "passerelle vers la cryptomonnaie" a commencé à sembler précaire. Les frais de transaction au comptant étaient compressés. Le volume des transactions de détail fluctuait violemment de manière cyclique, grimpant en flèche pendant les marchés haussiers et s'effondrant pendant les marchés baissiers. Les gros détenteurs de Bitcoin préféraient de plus en plus les portefeuilles auto-détenus. Les régulateurs poursuivaient encore la société. Et Robinhood, qui avait commencé comme une application de trading d'actions avant de se diversifier dans la cryptomonnaie, a soudainement vu sa valorisation monter en flèche à 105 milliards de dollars, presque le double de celle de Coinbase. En 2021, plus de 90 % des revenus de Coinbase provenaient des transactions. Au deuxième trimestre 2025, ce chiffre était tombé à moins de 55 %.

Ainsi, lorsque le produit central est sous pression, Coinbase a fait ce que vous feriez : il a essayé de devenir tout le reste.

Ils appellent cela la théorie du "marché de tout", qui postule que l'agrégation l'emporte sur la spécialisation.

Le trading d'actions signifie que les utilisateurs peuvent maintenant réagir aux résultats d'Apple à minuit en utilisant l'USDC sans quitter l'application. Les marchés prédictifs signifient qu'ils peuvent vérifier le cours de "La Fed va-t-elle baisser les taux ?" pendant le déjeuner. Les contrats à terme perpétuels signifient qu'ils peuvent mettre 50x de levier sur leur position Tesla un dimanche. Chaque nouveau marché est une raison d'ouvrir l'application, une opportunité de capturer un spread, des frais ou des intérêts sur les soldes stables inactifs.

La stratégie est-elle "Devenons Robinhood" ou "Faisons en sorte que les utilisateurs n'aient jamais besoin de Robinhood" ?

Dans la fintech, il y a toujours eu cette idée que les utilisateurs veulent des applications spécialisées. Une application pour investir, une pour la banque, une pour les paiements, une pour le trading de crypto. Coinbase fait le pari inverse : ils pensent qu'une fois qu'un utilisateur a fait une vérification KYC et lié un compte bancaire, il ne devrait pas avoir à le refaire neuf fois ailleurs.

C'est l'argument "l'agrégation l'emporte sur la spécialisation". Dans un monde où l'actif sous-jacent n'est de plus en plus qu'un jeton sur une blockchain, cet argument a du sens. Si les actions sont des jetons, les contrats de marchés prédictifs sont des jetons, les memecoins sont des jetons, pourquoi ne pourraient-ils pas tous être tradés au même endroit ?

Le mécanisme est le suivant : vous déposez des dollars (ou de l'USDC), vous tradez tous les actifs, puis vous retirez des dollars (ou de l'USDC). Aucun transfert de fonds entre les plateformes. Pas d'exigences de dépôt minimum multiples. Un seul pool de liquidités circule entre toutes les classes d'actifs.

Plus Coinbase ressemble à un courtier traditionnel, plus il doit concourir selon les règles des courtiers traditionnels. Robinhood compte 27 millions de comptes de financement, contre environ 9 millions d'utilisateurs actifs mensuels pour Coinbase. Ainsi, l'avantage différenciateur de Coinbase ne peut pas être simplement "nous proposons aussi des actions maintenant", il doit résider dans la plateforme de trading elle-même.

Promettre une liquidité 24h/24 et 7j/7 pour tous les types de trading. Pas d'heures de marché, pas de délais de règlement, pas besoin d'attendre l'approbation de votre courtier pour une marge si le trade tourne contre vous.

Est-ce que cela importe pour la plupart des utilisateurs ? Probablement pas encore. La plupart des gens n'ont pas besoin de trader des actions Apple à 3h du matin un samedi. Mais certains le font. Si vous fournissez une plateforme qui leur permet de le faire, vous obtenez leur flux de trading. Une fois que vous avez leur flux de trading, vous obtenez leurs données. Une fois que vous avez leurs données, vous pouvez construire de meilleurs produits. Une fois que vous avez de meilleurs produits, vous obtenez plus de flux de trading.

C'est une roue de transmission, à condition qu'elle commence à tourner.

Le jeu des marchés prédictifs

Les marchés prédictifs sont la partie la plus inhabituelle de l'ensemble, et peut-être la plus importante. Ce ne sont pas des "trades" au sens traditionnel, mais des paris structurés sur des résultats binaires. Par exemple : Trump va-t-il gagner ? La Fed va-t-elle baisser les taux ? Les Lakers vont-ils atteindre les playoffs ?

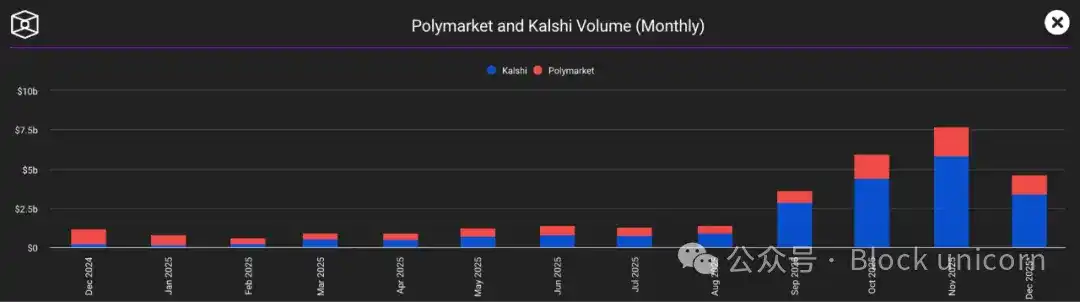

Ces contrats disparaissent après le règlement, il n'y a donc pas de communauté de détenteurs à long terme. La liquidité est pilotée par les événements, ce qui signifie qu'elle est volatile et imprévisible. Pourtant, des plateformes comme Kalshi et Polymarket ont vu leur volume de transactions monter en flèche à plus de 7 milliards de dollars en novembre.

Pourquoi ? Parce que les marchés prédictifs sont un outil social. Ils permettent aux gens d'exprimer une opinion et d'en assumer le risque. Ils rendent les gens accros à leur téléphone pendant le quatrième quart-temps ou la nuit électorale.

Pour Coinbase, les marchés prédictifs résolvent un problème spécifique : l'engagement des utilisateurs. Lorsque les prix de la crypto sont plats, les utilisateurs peuvent s'ennuyer. Lorsque votre portefeuille d'actions ne bouge pas, le trading d'actions devient ennuyeux. Mais il y a toujours un événement qui captive l'attention. Intégrer Kalshi donne aux utilisateurs une raison de rester dans l'application même si le prix du Bitcoin ne bouge pas.

Le pari est que les utilisateurs qui viennent pour les marchés électoraux resteront pour les actions, et vice versa. Le pari est que plus la couverture est large, plus l'engagement est élevé.

Le modèle économique tourne autour de la marge

Mettez de côté le récit innovant, et vous trouverez une entreprise qui essaie de monétiser le même utilisateur de plus de manières. Frais de transaction d'actions, spreads de swap de DEX, intérêts sur les soldes stables, frais de prêt cryptographique garanti, revenus d'abonnement Coinbase One, et frais d'infrastructure pour les développeurs utilisant la blockchain Base.

Je ne critique pas. C'est ainsi que fonctionnent les exchanges. Les meilleurs exchanges ne sont pas ceux avec les frais les plus bas, mais ceux que les utilisateurs ont du mal à quitter parce que partir signifie reconstruire l'ensemble du système ailleurs.

Coinbase construit un écosystème fermé, mais les murs ne sont pas là pour vous enfermer, mais pour vous offrir de la commodité. Vous pouvez toujours retirer votre crypto, vous pouvez toujours transférer vos actions vers Fidelity. Mais vous ne le ferez probablement pas, parce que pourquoi le feriez-vous ?

L'avantage de Coinbase est sa technologie on-chain, qui peut offrir des actions tokenisées, des règlements instantanés et de l'argent programmable. Mais pour l'instant, son trading d'actions ressemble beaucoup à celui de Robinhood, mais avec des heures de trading plus longues. Ses marchés prédictifs ressemblent beaucoup à Kalshi, mais intégrés dans une application différente.

Le véritable avantage différenciateur est la blockchain de layer 2, Base, que Coinbase construit et contrôle. Si le trading d'actions se fait réellement on-chain, si les paiements utilisent réellement des stablecoins, si les agents IA commencent réellement à trader de manière autonome en utilisant des protocoles comme x402, alors Coinbase a construit un produit que Robinhood ne peut pas facilement reproduire.

Mais c'est une considération à long terme. À court terme, la compétition est de savoir quelle application a le plus d'engagement utilisateur. Et ajouter plus de fonctionnalités n'augmente pas automatiquement l'engagement de l'application. Au contraire, cela peut aussi encombrer l'interface, la rendre plus complexe et submerger les nouveaux utilisateurs qui veulent juste acheter du Bitcoin.

Une partie des utilisateurs de crypto sera mécontente de cela. Ce sont les vrais croyants. Ils veulent que Coinbase soit une passerelle vers la finance décentralisée, pas une super application centralisée avec quelques fonctionnalités DeFi cachées dans un sous-menu.

Coinbase a clairement choisi l'ampleur plutôt que la pureté. Il veut un milliard d'utilisateurs, pas un million de puristes. Il veut être la plateforme financière par défaut pour les masses, pas l'exchange de choix pour ceux qui font tourner leurs propres nœuds.

C'est peut-être la bonne décision commerciale. Le marché de masse ne se soucie pas de la décentralisation. Il se soucie de la commodité, de la vitesse et d'éviter les pertes financières. Si Coinbase peut répondre à ces besoins, l'idéologie sous-jacente importe peu.

Mais cela crée une contradiction particulière. Coinbase essaie d'être à la fois l'infrastructure du monde on-chain et un exchange centralisé en concurrence avec Charles Schwab. Il essaie d'être à la fois un champion de la crypto et une entreprise qui rend la crypto invisible. Il essaie d'être à la fois rebelle et réglementé.

Peut-être que cela peut l'être. Peut-être que l'avenir est un exchange on-chain réglementé qui est aussi facile à utiliser que Venmo. Ou peut-être qu'essayer de plaire à tout le monde finit par vous rendre non pertinent pour quiconque.

C'est la stratégie d'Amazon. Amazon n'est le meilleur en rien. Ce n'est pas la meilleure librairie, pas le meilleur épicier, pas le meilleur service de streaming. Mais il est suffisamment bon dans suffisamment de choses pour que la plupart des gens ne prennent pas la peine d'aller ailleurs.

Cependant, de nombreuses entreprises ont essayé de construire une application qui fait tout, et la plupart ont fini par construire une application désordonnée qui ne fait rien de bien.

Si Coinbase peut maîtriser la boucle complète de gagner de l'argent, trader, couvrir, emprunter et payer, alors peu importe si certaines fonctionnalités spécifiques sont légèrement inférieures à celles de concurrents spécialisés. Le coût de changement et la nuisance de gérer plusieurs comptes garderont les utilisateurs dans son écosystème.

Voilà tout ce qui concerne le marché de tout de Coinbase.

Lecture recommandée :

Pourquoi Metaplanet, la plus grande trésorerie Bitcoin d'Asie, n'achète-t-elle pas au plus bas ?

Multicoin Capital : L'ère de la Fintech 4.0 arrive

Farcaster, la licorne Web3 financée par a16z, forcée de pivoter, les réseaux sociaux Web3 sont-ils un concept erroné ?