Auteur : milian

Compilation : AididiaoJP, Foresight News

Titre original : Pourquoi les cartes cryptos contournant le KYC sont vouées à l'échec ?

Dans le monde de la cryptomonnaie, la promesse d'une « carte de cryptomonnaie sans KYC (vérification d'identité) » occupe une place particulière.

Elle est présentée comme une prouesse technologique, emballée en produit de consommation, et convoitée comme une « échappatoire » pour fuir la surveillance financière. Utiliser des cryptomonnaies pour dépenser partout où Visa ou Mastercard sont acceptés, sans vérification d'identité, sans informations personnelles, sans aucune question.

Vous vous demandez naturellement : pourquoi personne n'y est encore parlé ? La réponse est : en fait, cela a été fait – plus d'une fois – mais cela a aussi échoué encore et encore.

Pour comprendre pourquoi, il ne faut pas commencer par la cryptomonnaie elle-même, mais par l'infrastructure des cartes cryptos. Les cartes de débit et de crédit ne sont pas des outils neutres ; elles sont des « laissez-passer » accordés par un système de paiement strictement réglementé, dominé par les deux géants Visa et Mastercard. Toute carte utilisable mondialement doit être émise par une banque agréée, acheminée via un code BIN identifiable à six chiffres, et soumise à une série d'obligations contractuelles de conformité explicites – y compris l'interdiction stricte des utilisateurs finaux anonymes.

Il n'existe aucune « solution de contournement » technique pour construire une carte sur le système Visa/Mastercard. La seule méthode est la « fausse déclaration ».

Les « cartes de cryptomonnaie sans KYC » généralement vendues sur le marché sont essentiellement des cartes d'entreprise. À l'exception des cartes prépayées à très faible plafond, non conçues pour une utilisation à grande échelle, ces cartes sont légalement émises à des entreprises (souvent des sociétés écrans), leur usage prévu étant la prise en charge des dépenses professionnelles des employés en interne. Dans certains cas, ces entreprises sont légitimes ; dans d'autres, leur existence vise uniquement à obtenir l'agrément d'émission de cartes.

Le consommateur n'a jamais été le titulaire prévu de ces cartes.

Cette structure peut fonctionner à court terme. Les cartes sont distribuées, étiquetées comme produits de consommation, tolérées jusqu'à ce qu'elles attirent suffisamment l'attention, mais l'attention finit toujours par attirer des contrôles. Un responsable de la conformité de Visa peut tracer la banque émettrice via le code BIN, identifier l'abus, puis mettre fin à l'ensemble du programme. Lorsque cela se produit, les comptes sont gelés, l'émetteur est déconnecté, le produit disparaît – le processus se déroule généralement en six à douze mois.

Ce modèle n'est pas hypothétique. C'est une réalité reproductible, observable et bien connue dans l'industrie des paiements.

Cette illusion persiste uniquement parce que la « fermeture » arrive toujours après le « lancement ».

Pourquoi les utilisateurs sont attirés par les « cartes sans KYC »

L'attrait des cartes sans KYC est très spécifique.

Il reflète les restrictions réelles rencontrées pour accéder aux fonds, entremêlant les questions de confidentialité et les problèmes d'utilisabilité. Certains utilisateurs valorisent la confidentialité par principe, tandis que d'autres vivent dans des régions où les services bancaires formels sont limités, peu fiables ou carrément inaccessibles. Pour les utilisateurs de pays sous sanctions, le KYC n'est pas seulement une atteinte à la vie privée, c'est une exclusion directe, limitant sévèrement quels canaux financiers ils peuvent utiliser et quand.

Dans ces situations, un outil de paiement non-KYC n'est pas un choix idéologique, mais une « bouée de sauvetage » temporaire.

Cette distinction est cruciale. Le risque ne disparaît pas parce qu'il est « nécessaire », il est simplement concentré. Les utilisateurs qui dépendent de ces outils sont souvent parfaitement conscients qu'ils font un compromis : une utilité à court terme au prix de la sécurité à long terme.

En pratique, les canaux de paiement qui suppriment la vérification d'identité et la réversibilité des transactions accumulent inévitablement des flux de transactions qui ne passeraient pas les contrôles de conformité standard. C'est une réalité opérationnelle observée par les émetteurs, les opérateurs de projets et les réseaux de cartes, pas une spéculation théorique. Lorsque l'accès est fluide et la traçabilité faible, les fonds bloqués ailleurs affluent naturellement ici.

Une fois que le volume des transactions augmente, ce déséquilibre est rapidement exposé. La concentration de fonds à haut risque qui en résulte est la raison principale pour laquelle ces projets, quelle que soit leur marketing ou leur public cible, finissent par attirer des contrôles et des interventions.

Le marketing entourant les cartes de cryptomonnaie sans KYC est toujours fortement exagéré, dépassant largement les contraintes légales de l'exploitation des réseaux de paiement. Ce fossé entre la « promesse » et la « contrainte » est rarement perceptible lors de l'inscription de l'utilisateur, mais il scelle le destin de ces produits à mesure qu'ils prennent de l'ampleur.

La dure réalité des infrastructures de paiement

Visa et Mastercard ne sont pas des intermédiaires neutres. Ce sont des réseaux de paiement réglementés, fonctionnant via des banques émettrices agréées, des banques acquéreuses et un cadre contractuel de conformité exigeant que l'utilisateur final soit traçable.

Chaque carte utilisable dans le monde est liée à une banque émettrice, chaque banque émettrice est liée par les règles du réseau. Ces règles exigent : que l'utilisateur final de la carte soit identifiable. Il n'y a pas de mécanisme de sortie, pas de configuration cachée, aucune abstraction technique ne peut contourner cette exigence.

Si une carte fonctionne globalement, par définition, elle est intégrée dans ce système. La contrainte n'est pas au niveau de l'application, mais dans les contrats qui régissent le règlement, l'émission, la responsabilité et le règlement des litiges.

Par conséquent, permettre des dépenses illimitées et sans KYC sur un canal Visa ou Mastercard n'est pas seulement difficile – c'est impossible. Tout ce qui semble défier cette réalité fonctionne soit dans des limites prépayées strictes, soit en classant incorrectement l'utilisateur final, ou simplement en « retardant » plutôt qu'en « évitant » l'application des règles.

La détection est facile. Une simple transaction test suffit à exposer le code BIN, la banque émettrice, le type de carte et le gestionnaire du programme. Fermer un projet est une décision administrative, pas un défi technique.

La règle fondamentale est simple :

Si vous n'avez pas fait de KYC pour votre carte, alors quelqu'un d'autre l'a fait.

Et cette personne qui a fait le KYC est la propriétaire réelle du compte.

Explication détaillée de la « faille de la carte d'entreprise »

La plupart des soi-disant cartes de cryptomonnaie sans KYC reposent sur le même mécanisme : la carte de frais d'entreprise.

Cette structure n'est pas mystérieuse. C'est une « faille » bien connue dans l'industrie, ou plutôt un « secret de Polichinelle » né des modalités d'émission et de gestion des cartes d'entreprise. Une entreprise s'inscrit via un processus de vérification d'entreprise (KYB), généralement plus souple que pour un consommateur individuel. Aux yeux de l'émetteur, cette entreprise est le client. Une fois approuvée, l'entreprise peut émettre des cartes à ses employés ou à des utilisateurs autorisés, sans vérification d'identité supplémentaire au niveau du titulaire.

En théorie, c'est pour soutenir des opérations commerciales légitimes. En pratique, c'est souvent détourné.

L'utilisateur final est sur le papier traité comme un « employé », et non comme un client de la banque. C'est pourquoi il n'est pas soumis à une vérification KYC individuelle. C'est le secret qui permet à ces produits de se qualifier de « sans KYC ».

Contrairement aux cartes prépayées, les cartes de frais d'entreprise peuvent détenir et transférer des sommes importantes. Elles ne sont pas conçues pour être distribuées anonymement à des consommateurs, ni pour héberger des fonds tiers.

Les cryptomonnaies ne peuvent généralement pas y être déposées directement, d'où divers « contournements » back-end : portefeuilles intermédiaires, couches de conversion, comptabilité interne...

Cette structure est intrinsèquement fragile. Elle ne dure que jusqu'à ce qu'elle attire suffisamment l'attention, et une fois remarquée, l'application des règles est inévitable. L'histoire montre que les projets construits de cette manière survivent rarement au-delà de six à douze mois.

Le processus type est le suivant :

-

Créer une entreprise, effectuer le KYB avec l'émetteur de la carte.

-

Aux yeux de l'émetteur, cette entreprise est le client.

-

L'entreprise émet des cartes à des « employés » ou « utilisateurs autorisés ».

-

L'utilisateur final est traité comme un employé, et non comme un client bancaire.

-

Par conséquent, l'utilisateur final lui-même n'a pas besoin de subir de KYC.

Est-ce une faille, ou est-ce illégal ?

Émettre des cartes d'entreprise à de vrais employés pour des dépenses professionnelles légitimes est légal. Mais les distribuer publiquement comme produit de consommation au grand public ne l'est pas.

Dès que les cartes sont distribuées à de « faux employés », commercialisées publiquement, ou principalement utilisées pour des dépenses personnelles, l'émetteur est en danger. Visa et Mastercard n'ont pas besoin de nouvelles réglementations pour agir, ils n'ont qu'à appliquer les règles existantes.

Un seul contrôle de conformité suffit.

Un agent de conformité de Visa peut s'inscrire lui-même, recevoir une carte, identifier la banque émettrice via le code BIN à six chiffres, tracer l'ensemble du programme, puis le fermer.

Lorsque cela arrive, les comptes sont d'abord gelés. Une explication peut suivre, parfois même aucune explication n'est donnée.

Cycle de vie prévisible

L'échec des projets de cartes de cryptomonnaie commercialisées comme « sans KYC » n'est pas aléatoire, mais suit une trajectoire remarquablement cohérente, répétée à travers des dizaines de projets.

D'abord, la « phase de pot de miel ». Le projet est lancé discrètement, l'accès initial est limité, les dépenses fonctionnent comme annoncé, les premiers utilisateurs rapportent des succès. La confiance commence à s'installer, le marketing s'accélère. Les plafonds sont augmentés, les influenceurs font la promotion des promesses. Des captures d'écran de succès circulent, un projet autrefois de niche devient visible.

La visibilité est le point de basculement.

Une fois que le volume des transactions augmente et que le projet attire l'attention, les contrôles deviennent inévitables. La banque émettrice, le gestionnaire du programme ou le réseau de cartes examinent son activité. Le code BIN est identifié. L'énorme écart entre le marketing de la carte et la manière dont son contrat lui permet de fonctionner devient évident. À ce stade, l'application des règles n'est plus une question technique, mais administrative.

En six à douze mois, la fin est presque toujours la même : l'émetteur est averti ou voit son partenariat résilié ; le projet est suspendu ; les cartes cessent de fonctionner sans avertissement ; les soldes sont gelés ; les opérateurs disparaissent derrière les tickets de support et les adresses email génériques. Les utilisateurs n'ont nulle part où se plaindre, aucun statut légal, aucun calendrier clair pour récupérer leurs fonds – si récupération il y a.

Ce n'est pas une supposition, ni une théorie. C'est un modèle observable, répété dans différentes juridictions, chez différents émetteurs et à travers différents cycles de marché.

Les cartes sans KYC fonctionnant sur les rails de Visa ou Mastercard seront toujours fermées, la seule variable est le timing.

Cycle de destruction inévitable (résumé)

-

Phase de pot de miel : Une carte « sans KYC » est lancée discrètement. Les premiers utilisateurs réussissent, les influenceurs font la promotion, le volume des transactions augmente.

-

Phase de pression réglementaire : La banque émettrice ou le réseau de cartes examine le projet, marque le code BIN, identifie l'abus de la structure d'émission.

-

Carrefour :

-

Forcé d'introduire le KYC → La promesse de confidentialité s'effondre complètement.

-

Les opérateurs du projet fuient ou disparaissent → Les cartes sont désactivées, les soldes gelés, les canaux de support deviennent inefficaces.

Il n'y a pas de quatrième issue.

Comment identifier une carte de cryptomonnaie « sans KYC » en 30 secondes

Prenons l'exemple de l'image marketing de la prétendue carte de cryptomonnaie non-KYC d'Offgrid.cash. En zoomant sur la carte, un détail ressort immédiatement : la mention « Visa Business Platinum ».

Ce n'est pas une touche de design ou un choix de marque, c'est une classification légale. Visa n'émet pas de cartes Business Platinum à des consommateurs anonymes. Cette étiquette signifie qu'elle participe à un programme de cartes d'entreprise, la propriété du compte et des fonds appartient à l'entreprise, et non à l'utilisateur individuel.

Les implications profondes de cette structure sont rarement explicitement communiquées. Lorsque les utilisateurs déposent des cryptomonnaies dans un tel système, un changement juridique subtil mais crucial se produit : les fonds ne sont plus la propriété de l'utilisateur, ils deviennent des actifs contrôlés par l'entreprise qui détient le compte d'entreprise. L'utilisateur n'a pas de relation directe avec la banque émettrice, pas d'assurance dépôts, et aucun droit de se plaindre auprès de Visa ou Mastercard.

Légalement, l'utilisateur n'est pas du tout un client. Si l'opérateur disparaît ou si le projet est arrêté, les fonds ne sont pas « volés » – vous les avez légalement transférés à un tiers qui n'existe plus ou ne peut plus accéder au réseau de cartes.

Lorsque vous déposez des cryptomonnaies, un changement juridique crucial se produit :

-

Les fonds ne vous appartiennent plus.

-

Ils appartiennent à l'entreprise qui a effectué le KYB avec la banque émettrice.

-

Vous n'avez pas de relation directe avec la banque.

-

Vous n'avez pas de protection des dépôts.

-

Vous n'avez pas le droit de vous plaindre auprès de Visa ou Mastercard.

-

Vous n'êtes pas un client. Vous n'êtes qu'un « centre de coûts ».

-

Si Offgrid disparaît demain, vos fonds ne sont pas « volés » – vous les avez légalement transférés à un tiers.

C'est le risque central que la plupart des utilisateurs ne perçoivent jamais.

Trois signaux d'alarme immédiats

Vous n'avez pas besoin d'informations privilégiées pour savoir si vous financez une carte d'entreprise. Il suffit de regarder trois choses :

-

Le type de carte imprimé dessus : Si c'est écrit Visa Business (Carte Affaires), Business Platinum (Platine Affaires), Corporate (Carte Corporate), Commercial (Carte Commerciale), alors ce n'est pas une carte de consommation. Vous êtes enregistré comme un « employé ».

-

Le logo du réseau : S'il est supporté par Visa ou Mastercard, il doit se conformer aux règles de lutte contre le blanchiment d'argent, de filtrage des sanctions et de traçabilité de l'utilisateur final.

-

Il n'y a pas d'exception.

-

Il n'y a pas de contournement technique.

-

Seulement une question de temps.

-

Des limites de dépenses déraisonnables : Si une carte offre à la fois : un plafond mensuel élevé, la possibilité d'être rechargée, une utilisation mondiale, et aucun KYC, alors quelqu'un d'autre a fait le KYB à votre place.

Projets de cartes commercialisant actuellement ce modèle

Les projets commercialisant actuellement des cartes « sans KYC » se divisent en deux catégories : les cartes prépayées et les soi-disant cartes « d'affaires ». Les cartes d'affaires reposent sur diverses variantes de la faille de la carte d'entreprise mentionnée précédemment. Les noms changent, mais la structure reste la même.

Une liste non exhaustive des projets commercialisant actuellement des cartes « sans KYC » (couvrant les modèles de cartes prépayées et d'affaires) peut être trouvée sur https://www.todey.xyz/cards/.

Par exemple, incluant :

-

Offgrid.cash

-

Bitsika

-

Goblin Cards

-

Bing Card

-

Cartes « cryptos » similaires distribuées via Telegram ou sur invitation uniquement

Étude de cas : SolCard

SolCard est un exemple typique. Après avoir démarré en mode sans KYC et gagné en visibilité, il a été contraint de passer à un KYC complet. Les comptes ont été gelés jusqu'à ce que les utilisateurs fournissent leurs informations d'identité, la vision initiale de confidentialité s'effondrant du jour au lendemain.

Le projet a finalement adopté une structure hybride : une carte prépayée sans KYC à très faible plafond, et une carte entièrement vérifiée par KYC. Le mode de carte sans KYC original n'a pas pu survivre après avoir attiré une utilisation substantielle, une conséquence inévitable de son fonctionnement sur des rails incompatibles.

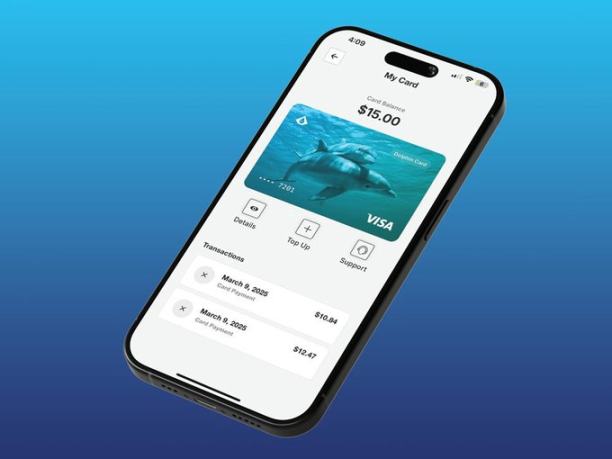

Étude de cas : La carte Dolphin d'Aqua Wallet

Mi-2025, le portefeuille Bitcoin et Lightning Network Aqua Wallet, développé par JAN3, a lancé la carte Dolphin. Elle a été lancée en version bêta limitée, pour 50 utilisateurs, sans pièce d'identité. Les utilisateurs pouvaient déposer du Bitcoin ou de l'USDT, avec une limite de dépense de 4000 dollars.

Cette limite elle-même est révélatrice – elle est explicitement conçue pour réduire les risques réglementaires.

Structurellement, la carte Dolphin combinait un modèle prépayé avec une configuration de compte d'entreprise. La carte fonctionnait via des comptes contrôlés par une entreprise, et non des comptes bancaires personnels.

Pendant un certain temps, elle a fonctionné correctement, mais pas pour toujours.

En décembre 2025, le projet a été soudainement suspendu en raison de « problèmes inattendus » avec le fournisseur de cartes. Toutes les cartes Visa Dolphin ont immédiatement cessé de fonctionner, les soldes restants devant être remboursés manuellement via USDT, sans autre explication.

Risques pour les utilisateurs

Lorsque ces projets s'effondrent, ce sont les utilisateurs qui paient le prix.

Les fonds peuvent être gelés indéfiniment, les remboursements peuvent nécessiter des processus manuels fastidieux. Parfois, les soldes sont complètement perdus. Il n'y a pas d'assurance dépôts, pas de protection des consommateurs, aucun droit légal à faire valoir auprès de la banque émettrice.

Particulièrement dangereux, de nombreux opérateurs connaissent d'avance cette issue. Mais ils avancent quand même. D'autres dissimulent le risque avec un discours sur une « technologie propriétaire », une « innovation réglementaire » ou une « nouvelle infrastructure ».

Il n'y a aucune « technologie propriétaire » dans l'émission de cartes d'entreprise à de faux employés.

Au mieux, c'est de l'ignorance, au pire, c'est une extraction pure et simple.

Cartes prépayées et cartes cadeaux : Qu'est-ce qui fonctionne vraiment ?

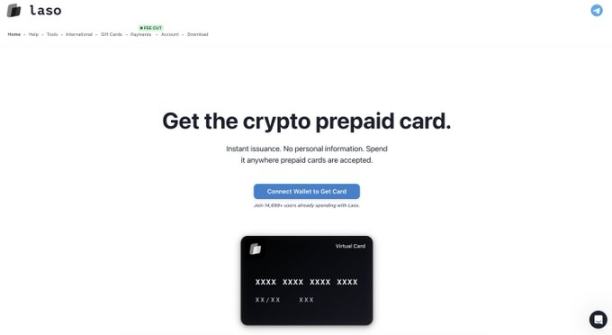

Il existe des outils de paiement non-KYC légitimes, mais ils ont des limites strictes.

Les cartes prépayées achetées auprès de fournisseurs conformes sont légales parce qu'elles ont des plafonds très bas, sont conçues pour de petites sommes et ne prétendent pas offrir des dépenses illimitées. Par exemple, les cartes de cryptomonnaie prépayées fournies via des plateformes comme Laso Finance.

(Capture d'écran du site @LasoFinance)

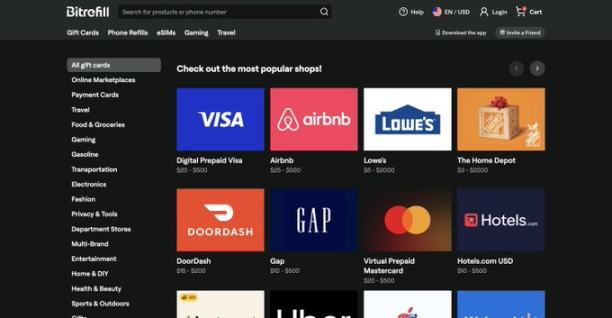

Les cartes cadeaux sont une autre option, des services comme Bitrefill permettent aux utilisateurs d'acheter discrètement des cartes cadeaux de commerçants grand public avec des cryptomonnaies, ce qui est totalement légal et conforme.

(Capture d'écran du site @bitrefill)

Ces outils fonctionnent parce qu'ils respectent les limites réglementaires, au lieu de prétendre qu'elles n'existent pas.

Le problème central de la fausse déclaration

L'affirmation la plus dangereuse n'est pas celle du « sans KYC » en soi, mais celle de la permanence.

Ces projets sous-entendent qu'ils ont « résolu » le problème, découvert une « faille structurelle », que leur technologie rend la conformité « sans importance ».

Ce n'est pas le cas.

Visa et Mastercard ne négocient pas avec les start-ups, ils appliquent simplement les règles.

Tout produit promettant un plafond élevé, rechargeable, utilisable dans le monde entier, sans KYC, tout en arborant le logo Visa ou Mastercard, soit fait une fausse déclaration sur sa structure, soit prévoit de disparaître dans un avenir proche.

Il n'existe aucune technologie « propriétaire » capable de contourner cette exigence fondamentale.

Certains opérateurs argumentent que le KYC sera finalement introduit via des « preuves à divulgation nulle de connaissance » (zero-knowledge proofs), de sorte que l'entreprise elle-même ne collecte ni ne stocke jamais l'identité de l'utilisateur. Mais cela ne résout pas le problème fondamental. Visa et Mastercard ne se soucient pas de « qui » voit les informations d'identité ; ils exigent que les informations soient enregistrées et puissent être lues et récupérées par la banque émettrice ou un partenaire de conformité en cas d'audit, de litige ou d'action en justice.

Même si la vérification d'identité se fait via des justificatifs protecteurs de la vie privée, l'émetteur doit toujours pouvoir accéder à un enregistrement clair et lisible à un certain niveau du système de conformité. Ce n'est pas du « sans KYC ».

Que se passe-t-il si on contourne le duopole ?

(Capture d'écran du site @colossuspay)

Il existe une catégorie de systèmes de paiement par carte qui change fondamentalement la donne : ceux qui ne dépendent pas du tout de Visa ou Mastercard.

Colossus Pay est un exemple de cette approche.

Il n'émet pas de cartes via des banques agréées, n'acheminne pas les transactions via les réseaux de cartes traditionnels, mais agit comme un réseau de paiement crypto-natif, s'intégrant directement aux acquéreurs marchands. Les acquéreurs sont les entités qui ont des relations avec les marchands et contrôlent le logiciel des terminaux de point de vente, il n'y en a que quelques-uns dans le monde, comme Fiserv, Elavon, Worldpay, etc.

En s'intégrant au niveau de l'acquisition, Colossus contourne complètement la pile de l'émetteur et du réseau de cartes. Les stablecoins sont acheminés directement vers l'acquéreur, convertis si nécessaire, puis réglés au marchand. Cela réduit les frais, raccourcit les délais de règlement et supprime le « péage » que Visa et Mastercard prélèvent sur chaque transaction.

Le point clé est que puisqu'il n'y a pas de banque émettrice ni de réseau de cartes dans le flux de transaction, il n'y a pas d'entité contractuellement obligée de faire un KYC de l'utilisateur final pour l'émission de la carte. Selon le cadre réglementaire actuel, la seule entité responsable du KYC dans ce modèle est l'émetteur du stablecoin lui-même. Le réseau de paiement n'a pas besoin d'inventer des failles ou de mal classer les utilisateurs, car il ne fonctionne pas sous les règles des réseaux de cartes dès le départ.

Dans ce modèle, la « carte » est essentiellement juste une clé privée autorisant le paiement. Le sans KYC n'est pas un objectif, c'est un sous-produit naturel du retrait du duopole et de ses structures de conformité annexes.

C'est la voie structurellement honnête vers un outil de paiement non-KYC.

Si ce modèle est viable, la question évidente est : pourquoi n'est-il pas déjà répandu ?

La réponse est la distribution.

S'intégrer aux acquéreurs est très difficile. Ce sont des institutions conservatrices, elles contrôlent les systèmes d'exploitation des terminaux, elles agissent lentement. L'intégration à ce niveau prend du temps, de la confiance et de la maturité opérationnelle. Mais c'est aussi là que le vrai changement peut se produire, car c'est cette couche qui contrôle la manière dont le monde réel accepte les paiements.

La plupart des start-ups de cartes cryptos ont choisi la voie la plus simple : s'intégrer à Visa ou Mastercard, faire un marketing agressif, se développer rapidement avant que l'application des règles n'arrive. Construire en dehors du duopole est plus lent, plus difficile, mais c'est aussi la seule voie qui ne se termine pas par une « fermeture ».

Conceptuellement, ce modèle réduit la carte de crédit à une primitive crypto. La carte n'est plus un compte émis par une banque, mais une clé privée autorisant un paiement.

Conclusion

Tant que Visa et Mastercard restent l'infrastructure sous-jacente, il est impossible de faire des dépenses illimitées sans KYC. Ces limites sont structurelles, pas techniques, et aucun emballage de marque, récit ou jargon fantaisiste ne peut changer cette réalité.

Lorsqu'une carte arborant les logos Visa ou Mastercard promet un plafond élevé et sans KYC, l'explication est simple : elle exploite soit une structure de carte d'entreprise, plaçant l'utilisateur en dehors de toute relation légale avec la banque, soit fait une fausse déclaration sur le fonctionnement réel du produit. L'histoire l'a prouvé à maintes reprises.

Les choix véritablement plus sûrs sont les cartes prépayées à plafond limité et les cartes cadeaux, qui ont des limites claires et des attentes définies. La seule solution durable et à long terme est d'abandonner complètement le duopole Visa-Mastercard. Tout le reste est temporaire, fragile et expose les utilisateurs à des risques qu'ils ne perçoivent généralement que lorsqu'il est trop tard.

Ces derniers mois, j'ai vu les discussions sur les « cartes sans KYC » monter en flèche. J'ai écrit cet article parce qu'il existe un énorme fossé de connaissances sur le fonctionnement réel de ces produits et sur les risques juridiques et de garde qu'ils font peser sur les utilisateurs. Je n'ai rien à vendre, j'écris sur la confidentialité parce que c'est important, quel que soit le domaine qu'elle touche.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion Telegram de Bitpush : https://t.me/BitPushCommunity

Abonnement Telegram de Bitpush : https://t.me/bitpush