Auteur : Michel Athayde

Le Double Coin Win peut-il vraiment traverser les hausses et les baisses ?

En utilisant les données réelles de 2020 à 2026 pour un backtest sur six ans, nous avons découvert :

Même stratégie Double Coin Win, mais avec des méthodes de vente de Call différentes, l'écart de rendement final approche le double.

Les données nous disent que le problème n'est pas la stratégie, mais la nature humaine.

Sur le marché des cryptomonnaies, le « Double Coin Win » (Stratégie de la Roue, Wheel Strategy) est souvent considéré comme un outil de perception de revenus capable de traverser les cycles haussiers et baissiers. Mais comment différentes logiques d'exécution sous-jacentes remodeleraient-elles la distribution des rendements à long terme ?

Pour découvrir la vérité, nous avons placé Bitcoin et Ethereum dans un cycle complet de hausse et de baisse de 2020 à 2026 pour un backtest. Dans cet échantillon qui couvre des effondrements et un marché haussier épique, nous comparons deux façons radicalement différentes de jouer le Double Coin Win :

-

Double Coin Win standard (Rolling Strike) : Suivre le marché. Après avoir acquis le spot, vendre dynamiquement une option d'achat couverte (Covered Call) chaque fois à 105% du prix actuel.

-

Double Coin Win de rentabilisation (Fixed Anchor) : Ancrer le coût. Une fois acquis à un prix élevé, peu importe à combien le prix actuel chute, s'accrocher farouchement au « prix d'exercice du dernier achat » pour vendre le Call, ne pas céder les jetons sans avoir rentabilisé.

Ce n'est plus une simple opposition « stratégie vendeuse contre détention de spot », mais un test approfondi sur « comment la psychologie trading modifie la distribution des rendements à long terme ».

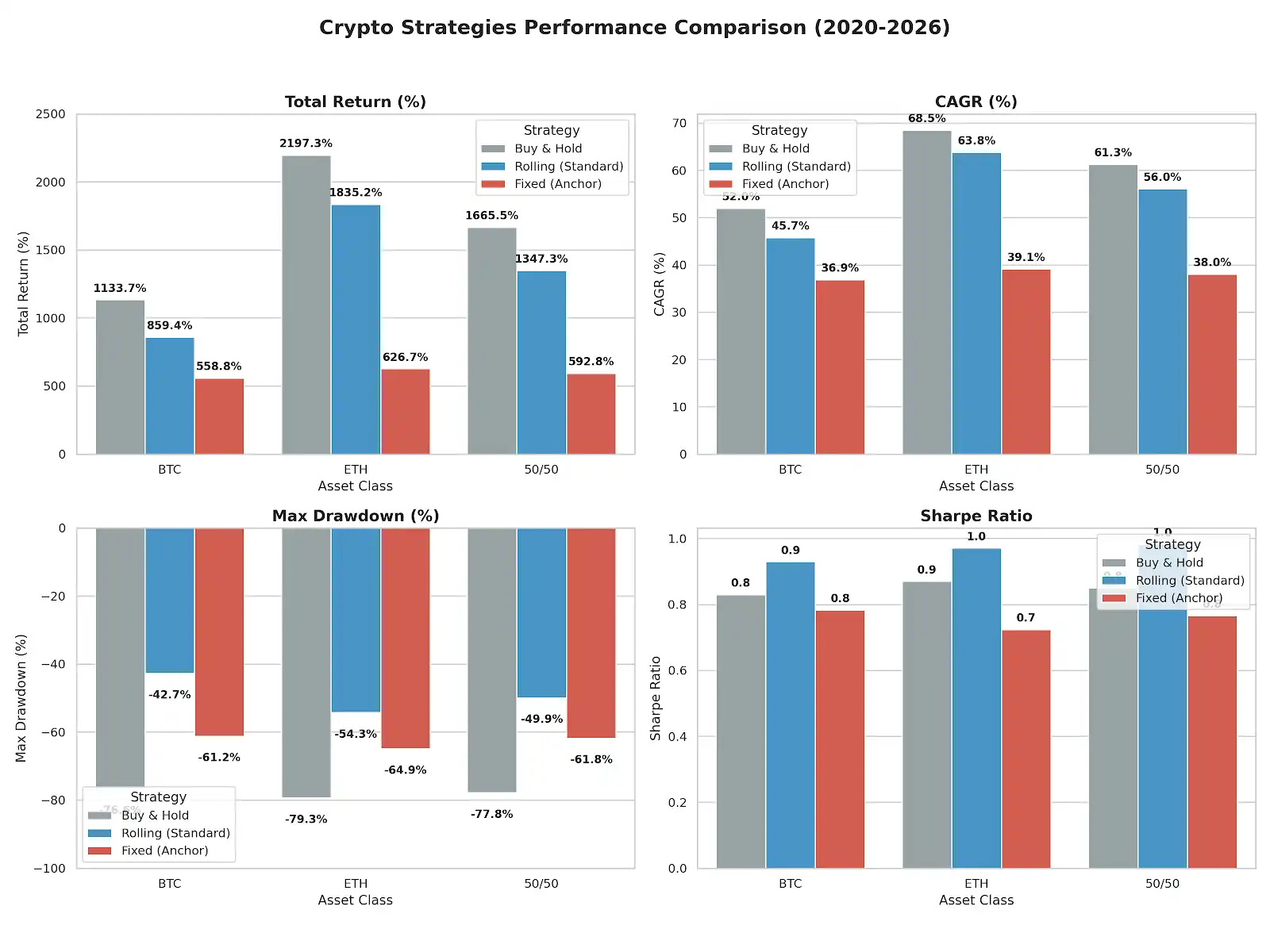

Données clés : Réévaluation du risque et du rendement

(Note : Backtest sur la période 2020-2026, Put à 30% annualisé, Call à 25% annualisé, période de 7 jours)

| Stratégie d'investissement | Rendement total | Annualisé (CAGR) | Drawdown max | Ratio de Sharpe |

| Détention BTC (Buy & Hold) | +1133.73% | 51.95% | -76.63% | 0.83 |

| BTC Standard (Rolling) | +859.43% | 45.72% | -42.74% | 0.929 |

| BTC Rentabilisation (Fixed) | +558.81% | 36.88% | -61.19% | 0.783 |

| --- | --- | --- | --- | --- |

| Détention ETH (Buy & Hold) | +2197.31% | <极客span data-path-to-node="11,5,2,0">68.52% | -79.30% | 0.87 |

| ETH Standard (Rolling) | +1835.21% | 63.78% | -54.27% | 0.971 |

| ETH Rentabilisation (Fixed) | +626.74% | 39.13% | -64.87% | 0.724 |

| --- | --- | --- | --- | --- |

| Portefeuille 50/50 Détention | +1665.52% | 61.30% | -77.80% | 0.85 |

| Portefeuille 50/50 Standard | +1347.32% | 56.05% | -49.90% | 0.983 |

| Portefeuille 50/50 Rentabilisation | +592.77% | 38.03% | -61.80% | 0.766 |

Face à ces données réelles, nous devons réexaminer les deux propositions centrales du trading.

L'art de l'équilibre risque-rendement du Double Coin Win standard

Beaucoup ont cru à tort que la version standard du Double Coin Win serait gravement à la traîne en marché haussier, mais les données prouvent qu'avec une marge de hausse de seulement 5% (prix spot * 1.05), il démontre une capacité exceptionnelle d'équilibre risque-rendement sur un cycle complet de hausse et de baisse.

Dans un portefeuille 50/50, son ratio de Sharpe (0.983) surpasse largement la simple détention (0.85) et réduit considérablement le drawdown de près de -78% à -49.9%.

Son avantage ne vient pas de la prédiction des tendances, mais du mécanisme de « relèvement dynamique continu du prix d'exercice ».

Chaque mouvement du prix spot, la version standard ajuste impitoyablement l'objectif. Rolling consiste essentiellement à « réinitialiser le coût » en marché haussier, tandis que Fixed Anchor ne fait que « confirmer l'erreur ». La version standard sacrifie une infime partie du potentiel de profit maximum en échange d'une énorme profondeur stratégique pour lisser la courbe de capital.

« Ancrer le coût » est le placebo psychologique le plus coûteux

Ce qui est le plus révélateur dans les données, c'est l'échec complet de la version « Rentabilisation (Fixed Anchor) ». Qu'il s'agisse du rendement ou du contrôle du drawdown, elle est loin derrière la version standard.

Cela révèle la faiblesse humaine la plus courante dans le trading : l'effet d'ancrage. Si vous achetez à un prix élevé de 60 000 $ et que le prix chute à 30 000 $, si vous vous obstinez à placer un Call à 60 000 $, vous perdez non seulement la capacité de « stopper l'hémorragie » grâce aux primes d'options pendant le long marché baissier, mais en plus, lors d'un rebond en V du marché, vous verrez vos jetons liquidés au niveau des 60 000 $, manquant ainsi complètement la suite de la vague haussière principale.

La stratégie de rentabilisation semble conservatrice, mais elle utilise en réalité le temps pour lutter contre la tendance. Et dans un marché où la tendance est reine, le temps est souvent du côté de la tendance. S'obstiner à « ne pas vendre à perte » est en réalité le moyen le plus rapide de rater les opportunités d'un grand cycle.

Conclusion

Le marché est plein de volatilité, mais les données ne mentent pas.

Pour des actifs de tendance comme Bitcoin et Ethereum, le vrai risque n'est pas le drawdown, mais d'être limité dans son potentiel de hausse par son propre ancrage psychologique.

Le Double Coin Win standard nous apprend :

Tant que vous maintenez des ajustements dynamiques et un roulement continu, une stratégie vendeuse peut aussi coexister avec la tendance.

Et la stratégie de rentabilisation nous rappelle :

Le marché ne changera pas de direction à cause de votre prix de revient.

La discipline est bien plus importante que la rentabilisation.