Auteur : Simon

Compilation : TechFlow des Marées Profondes

Titre original : L'année prochaine, Pump.fun pourra-t-il encore raconter une nouvelle histoire ?

Le contenu suivant est extrait du prochain rapport « Perspectives des Applications 2026 » de Delphi, axé sur Pump(.)fun — l'une des applications grand public qui nous intéresse le plus pour l'année prochaine.

Depuis la publication de notre premier rapport sur Pump (avant son financement), beaucoup de choses ont changé. Nombre de nos prédictions se sont vérifiées, mais certains domaines n'ont pas répondu aux attentes, décevant utilisateurs et investisseurs. Cependant, le défi central auquel Pump est confronté demeure.

Pour réaliser la vision ambitieuse de Pump, l'équipe doit trouver un équilibre entre la nature spéculative à court terme de l'industrie crypto et sa vision à long terme pour la plateforme. Il est important de noter qu'une fois qu'un projet lance un jeton, son environnement opérationnel change ; le jeton lui-même devient un produit indépendant, doté d'une réflexivité intrinsèque, et influence continuellement les attentes des utilisateurs. Pump ne fait pas exception.

Depuis l'obtention de son financement, l'équipe de Pump a accru ses investissements dans le streaming natif crypto, mais ce domaine ne s'est pas développé comme nous l'avions prévu, du moins pas encore de manière idéale.

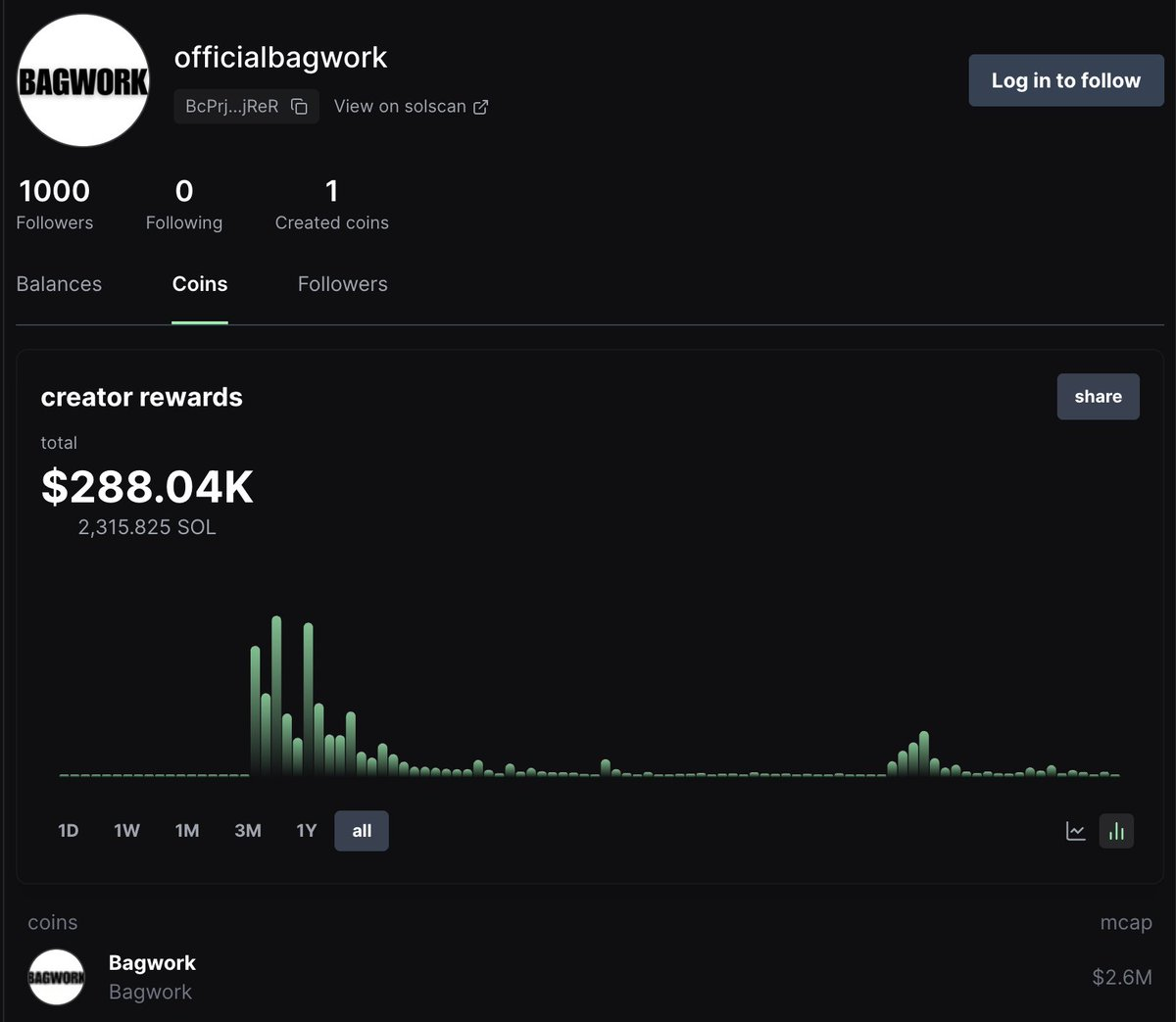

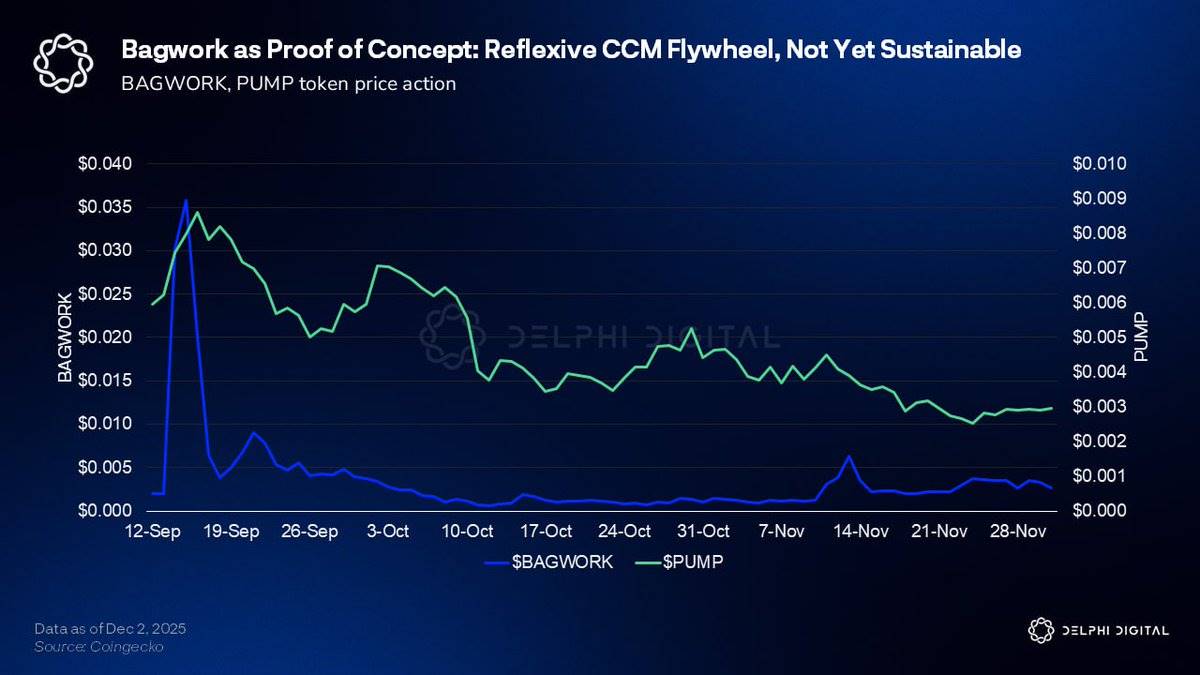

Pump n'a pas réussi à attirer les créateurs de cœur en dehors de l'écosystème crypto, et le méta CCM (Crypto Creator Meta) qui a émergé sur la plateforme Pump n'a été qu'un feu de paille. Le moment le plus marquant est venu de l'événement « Bagwork », qui a à la fois démontré le potentiel des jetons pilotés par les créateurs et révélé les problèmes structurels entravant le développement de ce modèle.

Cette explosion phénoménale a été menée par un groupe d'adolescents qui, avec un certain soutien de Pump, ont réalisé une série d'événements très médiatisés : voler la casquette de Bradley Martyn, envahir le terrain des Dodgers, faire irruption sur le court des Knicks, et même se faire tatouer Pumpfun et Bagwork.

L'ascension de @onlybagwork a coïncidé presque parfaitement avec le pic de la frénésie autour de Pump.fun à la mi-septembre. À ce moment-là, la valorisation entièrement diluée (FDV) de $PUMP atteignait environ 8,5 milliards de dollars, et la capitalisation boursière de Bagwork a brièvement dépassé les 50 millions de dollars.

Cependant, depuis lors, aucun jeton de créateur n'a pu approcher cette dynamique organique ou atteindre des sommets d'évaluation similaires.

L'incident du terrain des Knicks s'est produit plus récemment, bien après la frénésie initiale, et aujourd'hui, la capitalisation boursière de Bagwork est juste un peu supérieure à 2 millions de dollars.

Bagwork est l'un des rares cas de l'expérience de streaming de Pump à avoir fonctionné comme prévu. L'équipe de Bagwork a gagné plus de 2300 SOL en revenus de créateur grâce aux frais de transaction de $BAGWORK (environ 300 000 $ au prix actuel).

Il est à noter que tout cela s'est fait sans que l'équipe n'ait à vendre ses propres avoirs. Des événements viraux se sont directement transformés en attention, volume de transactions et revenus de frais, créant le cas le plus proche d'un véritable effet de roue motrice (flywheel) pour les jetons de créateur que Pump ait connu à ce jour.

Cependant, à part Bagwork, Pump continue de rencontrer des difficultés à concrétiser sa vision du streaming. Les jetons de créateur n'ont pas réussi à maintenir leur valeur. Ce phénomène remonte à un problème fondamental : le jeton lui-même fait partie du produit.

Actuellement, la justification économique pour posséder ou soutenir le jeton d'un streamer reste floue. Le succès précoce de Bagwork s'est rapidement estompé, et depuis lors, chaque jeton de streamer majeur a échoué à obtenir une attention similaire, finissant invariablement par tendre vers zéro.

Les créateurs peuvent obtenir des gains à court terme grâce à la structure des frais CCM, mais le risque de réputation associé aux jetons qui s'effondrent rend ce modèle peu attrayant pour les créateurs plus établis et matures, ceux-là mêmes qui pourraient aider la plateforme à atteindre un public plus large. Du point de vue des traders, ces jetons restent un environnement à somme nulle, et non de véritables communautés.

C'est le problème le plus important que Pump doit résoudre en entrant en 2026.

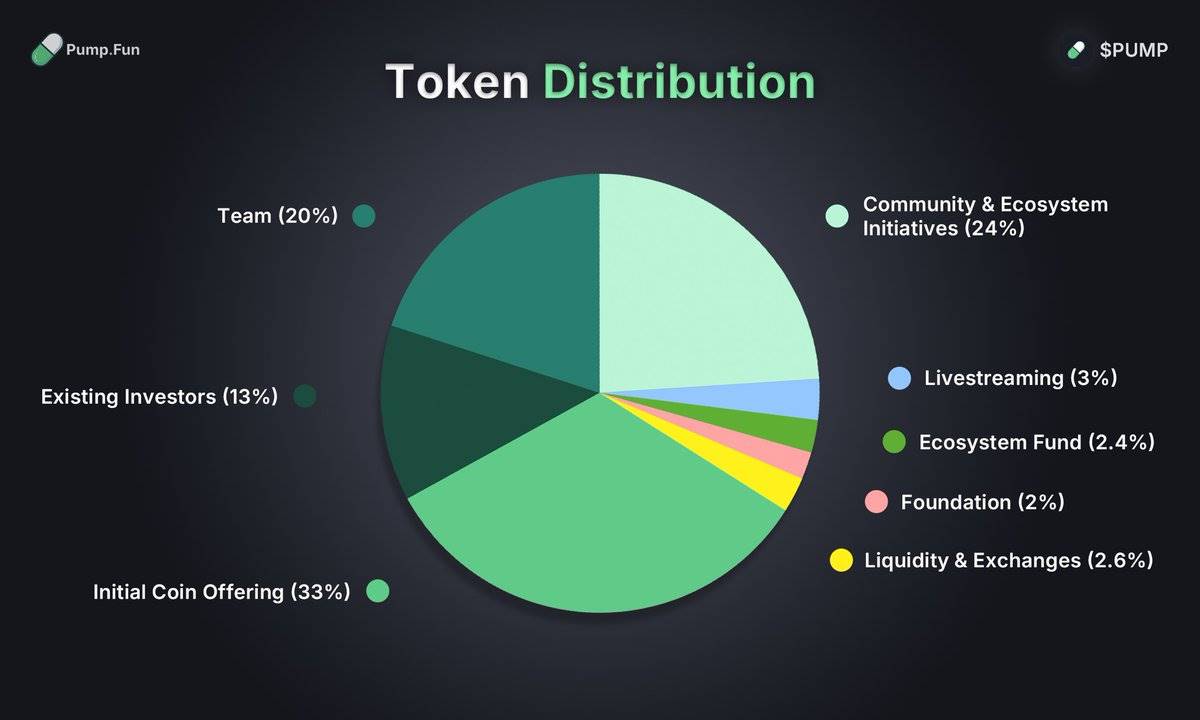

Actuellement, l'équipe n'a pas encore entrepris d'expérimentations significatives sur des mécanismes d'incitation plus profonds pour les créateurs, et la distribution des airdrops n'a pas encore été abordée. En dehors du soutien informel fourni pendant la frénésie Bagwork, Pump n'a pris aucune mesure coordonnée, telle que des airdrops ciblés, des récompenses pour créateurs ou d'autres incitations, qui auraient pu servir à lancer des activités précoces, créer plus d'incitations de type PvE (Player vs Environment), et offrir aux créateurs un espace d'expérimentation sans détruire immédiatement leur écosystème communautaire.

La bonne nouvelle, c'est que cela offre une grande flexibilité à Pump.

Le pool de fonds inutilisé des « Initiatives Communautaires et Écosystémiques » reste un levier important que l'équipe pourra actionner une fois le modèle mature. Si Pump parvient à concevoir une structure d'incitation durable pour les jetons de créateur, cela ouvrira une toute nouvelle catégorie économique pour les créateurs souhaitant monétiser et élargir leur audience grâce aux mécanismes cryptographiques.

Bien que ce gain potentiel soit substantiel, jusqu'à ce que cela se produise, le streaming continuera de se manifester comme une série de cycles de frénésie éphémères, et non comme un domaine vertical durable et reproductible.

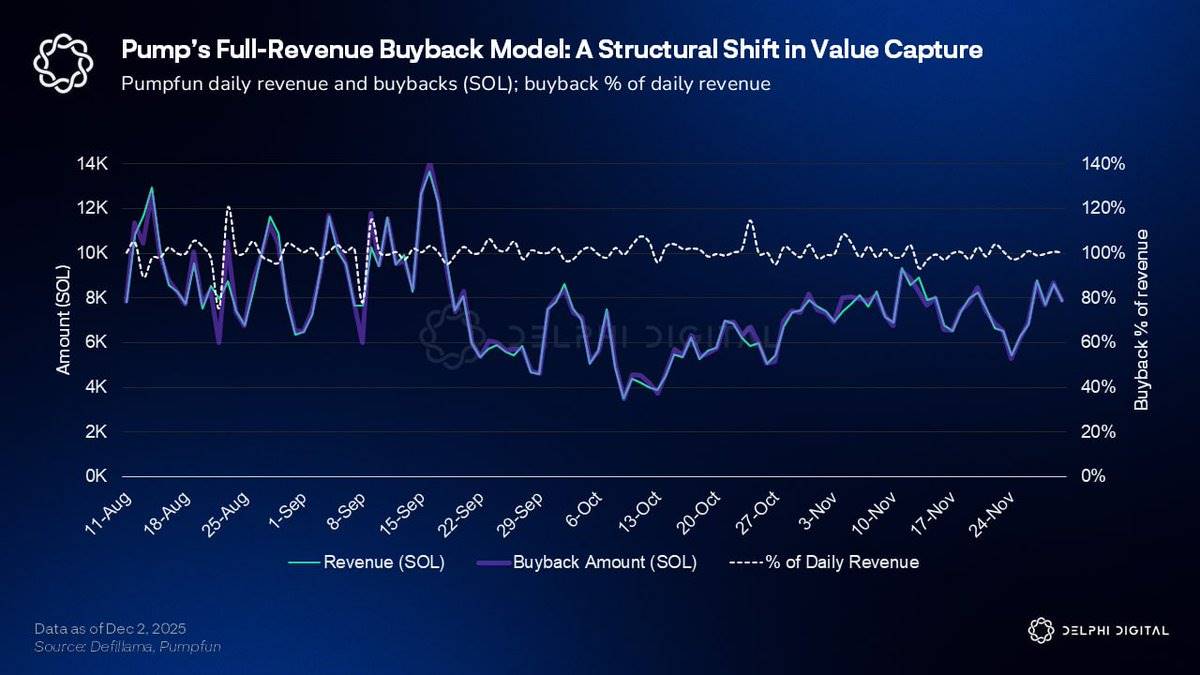

En ce qui concerne le jeton, le principal catalyseur qui a propulsé $PUMP d'environ 0,025 à 0,085 a été la décision de l'équipe d'utiliser 100 % de son revenu net pour des rachats.

Pump est passé d'un plan initial consistant à utiliser environ un quart de ses revenus pour des rachats à l'adoption presque complète d'un modèle de rachat de style Hyperliquid. Ce changement est intervenu après que le marché ait clairement indiqué qu'un modèle de rachat partiel ne serait pas bien accueilli. Ce revirement a déclenché l'une des plus fortes remontées de jetons à grande capitalisation dans un marché de altcoins difficile et marqué par une liquidité rare cette année.

En termes de ratio de rachat par rapport à la capitalisation boursière, aucun jeton majeur n'a actuellement un multiple de transaction plus bas.

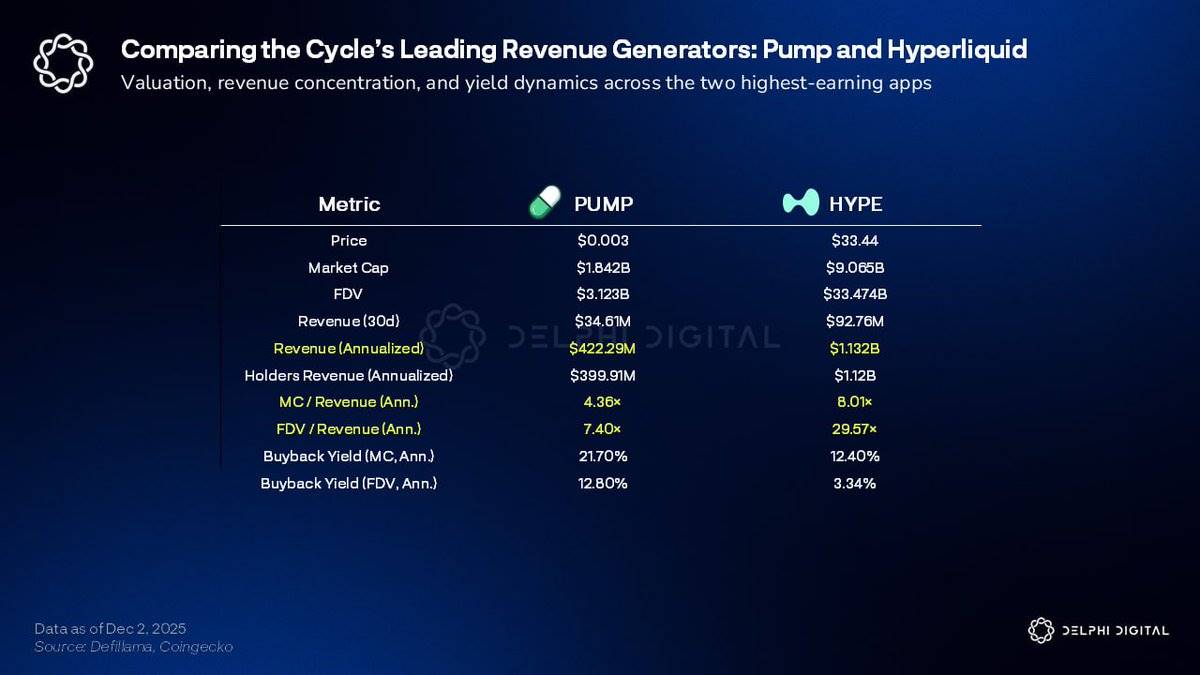

Sur la base des données actuelles, le revenu annualisé de Pump est de 422 millions de dollars, avec une capitalisation boursière de 1,84 milliard de dollars, ce qui implique un ratio capitalisation/revenu (MC/Rev) de 4,36 fois, et un rendement de rachat annualisé d'environ 12,8 %. Ce niveau est significativement inférieur à celui des autres jetons à grande capitalisation, y compris Hyperliquid avec environ 8,01 fois MC/Rev et un rendement d'environ 3,34 %.

Néanmoins, le marché reste sceptique quant aux perspectives commerciales à long terme de Pump.

Les préoccupations du marché peuvent inclure : la capacité de l'équipe à livrer continuellement des produits significatifs ; l'impact sur le marché des déblocages futurs alors qu'environ 40 % de l'offre de jetons n'est pas encore débloquée ; et l'incertitude entourant la distribution finale des airdrops et des incitations aux créateurs. De plus, la contraction globale de l'activité des meme coins sur le marché crypto, la diminution de l'activité finale et les questions sur la durabilité de la base de revenus de Pump suscitent des doutes.

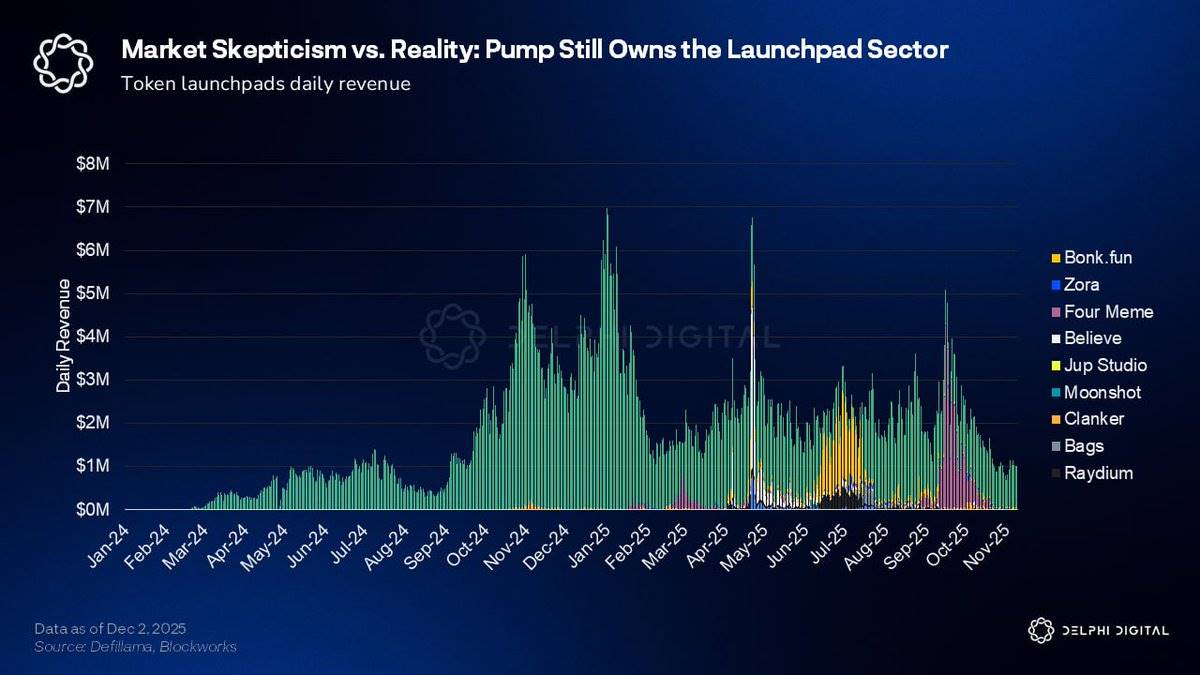

Malgré ces préoccupations, Pump continue de dominer le domaine des plateformes de lancement de meme coins, et même dans l'environnement de marché extrêmement difficile actuel, Pump gagne (et rachète) encore environ 1 million de dollars par jour.

Les revenus quotidiens du Launchpad de Pump ont chuté de près de 85 % depuis le pic de début d'année proche de 14 millions de dollars, pour s'établir actuellement à environ 2 millions de dollars. Cependant, les concurrents n'ont constitué une menace que pendant de brèves périodes, sans apporter de défi substantiel. Cela correspond à notre prédiction dans le rapport initial concernant la phase de défi éphémère de Bonk et Raydium : même en période de contraction cyclique des volumes, Pump a conservé des avantages structurels, dominant la part d'activité du secteur.

L'acquisition de Padre étaye l'idée que Pump a l'intention de s'étendre au-delà de Solana vers un écosystème multi-chaînes, et a permis, via le frontend de Padre, la prise en charge d'actifs de l'écosystème BNB. Cela correspond également à notre prédiction antérieure selon laquelle Pump finirait par acquérir un terminal ou un actif lié à un terminal pour renforcer les canaux d'acquisition d'utilisateurs et intégrer davantage le parcours utilisateur.

Outre ces actions, l'équipe a récemment adopté une stratégie discrète. Une conférence téléphonique avec les investisseurs est prévue, mais au moment de la rédaction, elle ne s'est pas encore tenue, donc des détails supplémentaires pourraient être divulgués ultérieurement.

L'équipe de direction a également exprimé son intérêt pour la catégorie plus large de l'ICM (Initial Community Offering), bien que nous ne pensions pas que ce soit actuellement un domaine central pour le positionnement de la marque Pump ou ses avantages produits. Pump avait initialement essayé le modèle Believe, mais n'avait pas réussi à capter l'attention réelle du marché. MetaDAO est devenu le leader dans le domaine du financement « fondateur de qualité + communauté ».

De plus, la culture et la structure de l'ICM semblent peu alignées avec le positionnement de la marque Pump. Le cœur de la marque Pump tourne autour de la spéculation, de la vitesse et de la culture meme des créateurs, et non de la gouvernance à long terme ou des systèmes basés sur la Futarchie. Pour réussir dans l'espace ICM, Pump devrait s'orienter vers des structures plus axées sur la gouvernance et attirer des équipes non crypto souhaitant opérer on-chain. Cependant, cela ne correspond pas parfaitement aux besoins et au positionnement des utilisateurs et créateurs actuels de Pump. Bien qu'en théorie, l'ICM puisse offrir un certain bénéfice potentiel si l'équipe passe à l'action, nous considérons cela davantage comme une direction secondaire ou optionnelle, plutôt que comme une extension naturelle de l'effet de roue motrice existant de Pump en 2026.

En regardant vers 2026, les principales questions pour Pump se concentrent sur : sa capacité à finalement établir un modèle de jeton de créateur à incitations compatibles, la possibilité d'une expansion substantielle du marché multi-chaînes via Padre, la gestion des risques liés au déblocage des jetons et à la baisse de visibilité des revenus, et le choix du domaine vertical produit sur lequel se concentrer principalement. Actuellement, la stratégie de Pump semble dispersée entre plusieurs directions, incluant le streaming, l'ICM et le mobile.

À un moment donné, l'équipe devra peut-être se concentrer clairement sur une percée centrale. Pendant une grande partie de 2025, cette percée semblait être le streaming, mais aujourd'hui, cela semble moins évident.

La question plus large est de savoir si Pump peut encore attirer des créateurs plus importants en dehors de l'espace crypto. Cela pourrait nécessiter de repenser le mécanisme de roue motrice des jetons de créateur, en offrant des incitations plus solides et à plus long terme pour soutenir une propagation virale au-delà de la base d'utilisateurs crypto-natifs. Pump dispose des conditions de base pour y parvenir. La frénésie Bagwork de 2025 a brièvement montré le potentiel de succès de ce modèle, alors que Pump semblait sur le point de franchir le fossé.

De plus, Pump dispose encore d'un vaste espace pour étendre sa suite de produits. Une direction stratégique que l'équipe devrait sérieusement envisager est l'entrée dans le domaine vertical du iGaming (jeu en ligne) ou lié aux casinos. Adopter un modèle similaire à Kick ou Stake correspondrait naturellement à la base d'utilisateurs axée sur la spéculation de Pump. Cette direction présenterait une synergie profonde avec ses objectifs stratégiques de meme coins et de streaming, et le potentiel de rentabilité de ce domaine est déjà avéré.

Le revenu net de jeu de Shuffle et la distribution hebdomadaire de loteries démontrent le potentiel énorme de ce domaine en cas de exécution réussie.

L'application mobile de Pump est un autre avantage sous-utilisé. Une expansion plus poussée sur mobile pourrait élargir les canaux d'acquisition d'utilisateurs, rendre le produit plus accessible aux utilisateurs grand public et offrir aux créateurs plus de scénarios de monétisation. Combiné au iGaming, cela pourrait non seulement élargir considérablement le public potentiel de Pump, mais aussi renforcer les éléments de succès existants de la plateforme.

Malgré les incertitudes, Pump reste l'une des applications grand public les plus résilientes de ce cycle, maintenant sa position dominante même alors que l'ensemble du paysage marché a changé. Des progrès substantiels dans l'une des directions clés pourraient déclencher un changement significatif de sentiment du marché et aider Pump à percer pour attirer un public plus large, non crypto-natif.

Twitter : https://twitter.com/BitpushNewsCN

Groupe de discussion TG de BiTui : https://t.me/BitPushCommunity

Abonnement TG de BiTui : https://t.me/bitpush