Original | Odaily Planet Daily (@OdailyChina)

Auteur | DingDang (@XiaMiPP)

Après avoir franchi avec force le niveau de résistance clé de 95 000 dollars hier, le BTC a poursuivi sa tendance haussière tôt ce matin, touchant un plus haut à 97 924 dollars, et s'échange actuellement autour de 96 484 dollars ; l'ETH a dépassé les 3 400 dollars, actuellement autour de 3 330 dollars ; le SOL a atteint un plus haut à 148 dollars, actuellement autour de 145 dollars. Comparés au BTC, l'ETH et le SOL évoluent toujours autour de plages de résistance clés, sans avoir formé une rupture tendancielle claire.

Sur le marché des produits dérivés, selon les données de Coinglass, les liquidations sur l'ensemble du réseau ont atteint 680 millions de dollars hier, dont 578 millions de dollars en positions short et 101 millions de dollars en positions long ; Glassnode a publié un article indiquant que le rebond du marché a entraîné des liquidations de positions short atteignant un niveau record depuis le "krach du 1011".

Selon les données de msx.com, à la clôture des marchés américains, les trois principaux indices boursiers affichaient une baisse généralisée, mais les actions liées aux cryptomonnaies ont généralement progressé, ALTS en hausse de plus de 30,94 %, BNC en hausse de plus de 11,81 %. Cette situation n'est pas courante, quelle est la force motrice derrière une hausse aussi vigoureuse du marché crypto ?

Changement de cap des fonds ETF

Sur le plan des flux de capitaux, depuis la mi-octobre 2025, les ETF spot sur le BTC dans leur ensemble étaient dans un état de sorties nettes ou de faibles entrées nettes, signalant un manque de capitaux supplémentaires clairs pour le marché. Cependant, après quatre jours consécutifs de sorties nettes la semaine dernière, les ETF spot sur le BTC sont redevenus positifs pendant deux jours consécutifs, avec des entrées nettes atteignant 750 millions de dollars en une seule journée le 13 janvier, constituant un signal important à ce stade. En revanche, les ETF spot sur l'ETH restent faibles.

Du point de vue du comportement des prix, un changement notable est en train de se produire. Le rendement cumulé du Bitcoin pendant les heures de trading en Amérique du Nord est d'environ 8 %, tandis que la session européenne n'a enregistré qu'une hausse modérée d'environ 3 %, et la session asiatique a même pesé sur la performance globale.

Ce phénomène contraste fortement avec la fin de l'année 2025. À l'époque, le Bitcoin avait cumulé une baisse allant jusqu'à 20 % pendant les heures de trading nord-américaines, son prix étant temporairement retombé autour de 80 000 dollars. Au quatrième trimestre, l'ouverture des marchés américains s'accompagnait souvent de pressions de vente, et les ETF spot sur le Bitcoin faisaient face à des sorties de fonds presque quotidiennes.

Aujourd'hui, les rendements les plus forts apparaissent précisément peu après l'ouverture des marchés américains, alors que ces six derniers mois, cette période était justement celle où le Bitcoin affichait ses performances les plus faibles.

Données macroéconomiques : Pas de mauvaises nouvelles, mais manque de catalyseurs d'assouplissement

Sur le plan macroéconomique, l'IPC annuel de décembre publié cette semaine s'est maintenu à 2,7 % (inchangé par rapport à la valeur précédente, conforme aux attentes du marché), l'IPC annuel de base a légèrement augmenté à 2,7 % (contre 2,6 % précédemment, légèrement au-dessus de certaines attentes), indiquant que les pressions inflationnistes conservent une certaine persistance ; mais l'IPP annuel de novembre est remonté de manière inattendue à 3,0 % (au-dessus des attentes de 2,7 %), les ventes au détail mensuelles ont également enregistré une croissance forte (dépassant les attentes du marché), les données du côté de la consommation affichant une performance robuste, ce qui soutient dans une certaine mesure l'idée que la croissance économique reste résiliente.

Bien que les données globales de l'IPC de décembre soient relativement modérées (mensuel +0,3 % conforme aux attentes, taux annuel n'a pas accéléré davantage), l'inflation n'est pas encore clairement redescendue dans la zone de confort de la Fed. Compte tenu de la résilience du marché du travail montrée par le rapport sur l'emploi précédent, le marché estime généralement qu'il est extrêmement probable que la Fed maintienne les taux inchangés lors de sa réunion de fin janvier, les anticipations de baisse de taux étant quasiment nulles. Cela signifie également que les catalyseurs d'assouplissement politique font encore défaut à court terme. Selon le "Fed Watch" du CME, la probabilité que la Fed maintienne les taux inchangés en janvier atteint 95 %.

Cependant, les anticipations de baisse de taux pour 2026 sont prometteuses, la gouverneure de la Fed, Milan, a réitéré la nécessité de baisser les taux de 150 points de base cette année.

Avancées législatives réglementaires : Le CLARITY Act au centre de l'attention

Au-delà de la tendance à court terme, la variable à moyen terme la plus digne d'intérêt récemment est l'avancement législatif du « CLARITY Act ». Ce projet de loi vise à établir un cadre réglementaire complet pour le marché crypto américain, avec pour objectifs principaux :

- Clarifier les limites de la régulation entre la SEC (actifs de type titre) et la CFTC (actifs numériques de type commodité) ;

- Préciser la classification des actifs numériques (titres, commodités, stablecoins, etc.) ;

- Introduire des exigences plus strictes en matière de divulgation d'informations, de lutte contre le blanchiment d'argent et de protection des investisseurs, tout en préservant un espace pour l'innovation.

Avec la révision et le vote prévus le 15 janvier par la commission bancaire du Sénat, la législation crypto américaine entre officiellement dans une « phase décisive ». Le président de la commission, Tim Scott (républicain), a publié le 13 janvier un texte révisé de 278 pages, fruit de plusieurs mois de négociations bipartites à huis clos, qui a rapidement suscité plus de 70 (certains décomptes en recensent 137) propositions d'amendements. Les divergences concernant les revenus des stablecoins et la régulation de la DeFi se sont rapidement intensifiées, avec l'implication totale des acteurs de l'industrie crypto, des groupes de lobbying bancaires et des organisations de protection des consommateurs.

De plus, au sein même de l'industrie crypto, une position unifiée ne s'est pas dégagée. Le 14 janvier, le PDG de Coinbase, Brian Armstrong, a annoncé publiquement retirer son soutien, déclarant qu'après examen du texte, le projet de loi présentait « trop de problèmes concernant l'interdiction de la DeFi, l'étouffement des mécanismes de récompense des stablecoins, la surveillance excessive du gouvernement, etc., et qu'il était pire que la situation actuelle ». Il a souligné que Stand With Crypto noterait le vote de révision de jeudi, testant si les sénateurs sont « du côté des profits des banques ou de celui des récompenses pour les consommateurs/l'innovation ». Les initiés de l'industrie estiment que l'opposition publique de Coinbase a une « impact significatif » et pourrait déterminer le sort du projet de loi.

Après la déclaration publique d'opposition de Coinbase, de nombreuses institutions et associations de premier plan telles qu'a16z, Circle, Kraken, Digital Chamber, Ripple, Coin Center ont publiquement exprimé leur soutien à la version républicaine du Sénat, estimant que « toute règle claire est préférable à la situation actuelle », qu'elle pourrait injecter une certitude à long terme sur le marché et positionner les États-Unis comme « la capitale mondiale de la crypto ». (Lecture recommandée : «L'examen du CLARITY reporté soudainement, pourquoi les divergences dans l'industrie sont-elles si graves ? »)

Autres observations : Demande de staking Ethereum renforcée et Strategy continue d'augmenter ses positions

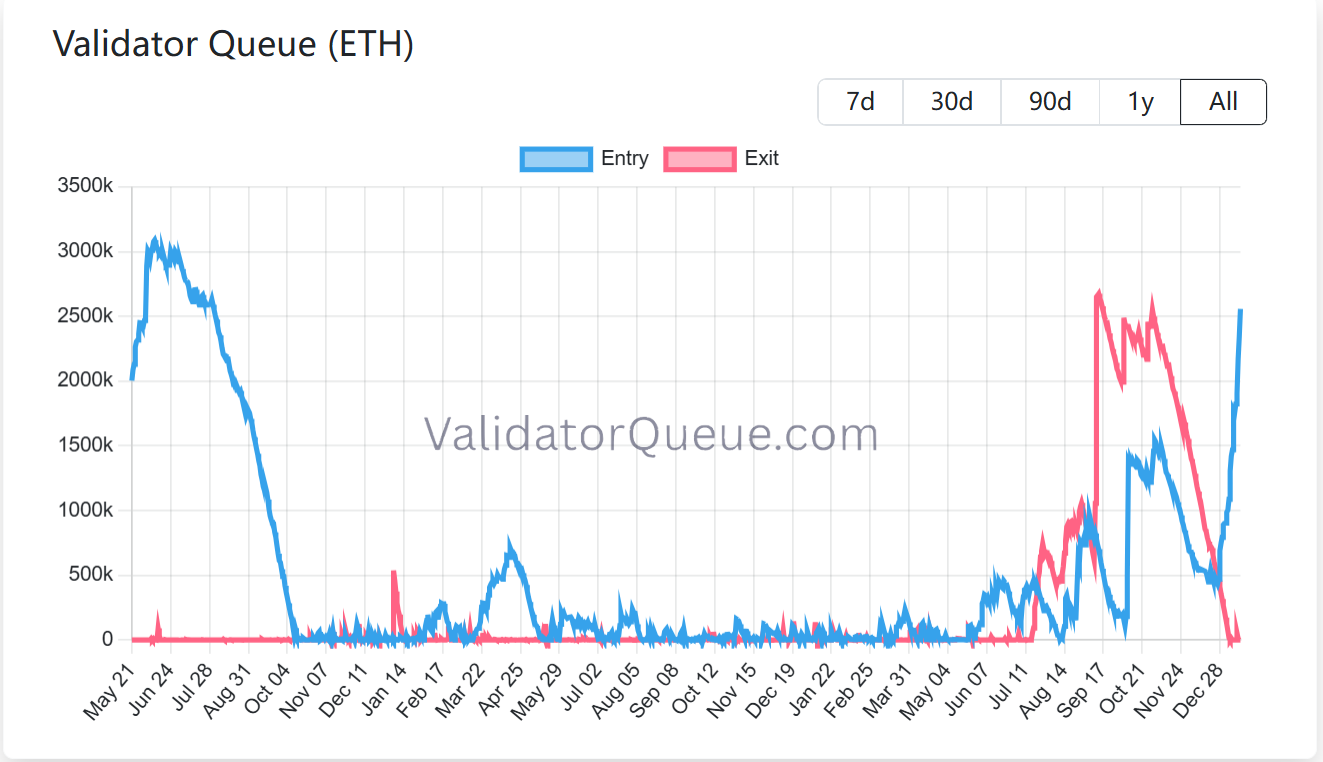

La demande de staking sur Ethereum continue de se renforcer. Actuellement, le nombre d'ETH verrouillés sur la Beacon Chain dépasse les 36 millions, représentant près de 30 % de l'offre en circulation du réseau, correspondant à une valeur stakée dépassant 1180 milliards de dollars, battant continuellement des records historiques. Le précédent pic de participation était de 29,54 %, atteint en juillet 2025. Le réseau Ethereum compte actuellement environ 900 000 validateurs actifs, tandis qu'environ 2,55 millions d'ETH sont encore en attente dans la file d'attente pour entrer dans le staking. Cela signifie qu'au moins du point de vue du comportement on-chain, l'intention de vente à court terme des stakeurs existants reste limitée, le réseau dans son ensemble tendant davantage vers le « verrouillage plutôt que la libération ».

En outre, l'activité des développeurs sur Ethereum et le volume des transactions en stablecoins ont tous deux atteint des records historiques. Lecture recommandée : « Données de staking ETH inversées : Sorties à zéro VS Entrées en flèche de 1,3 million, quand acheter ? »

La société de réserves de Bitcoin Strategy (anciennement MicroStrategy) a poursuivi cette semaine sa stratégie d'augmentation à long terme, dépensant environ 1,25 milliard de dollars pour acquérir 13 627 BTC à un prix d'environ 91 519 dollars. Ainsi, son portefeuille total de Bitcoin s'élève désormais à 687 410 BTC, d'une valeur d'environ 65,89 milliards de dollars, avec un prix moyen d'acquisition global d'environ 75 353 dollars.

La banque d'investissement TD Cowen a récemment abaissé son objectif de prix à un an de 500 dollars à 440 dollars, invoquant l'effet de dilution dû aux émissions continues d'actions ordinaires et privilégiées, affaiblissant les anticipations de rendement du Bitcoin. Les analystes prévoient que Strategy pourrait acquérir environ 155 000 bitcoins supplémentaires au cours de l'exercice 2026, soit plus que prévu précédemment, mais une proportion plus élevée de financement par actions réduira l'augmentation de la détention de bitcoin par action.

TD Cowen souligne également que, bien que le rendement à court terme soit sous pression, les indicateurs connexes devraient s'améliorer au cours de l'exercice 2027 avec la remontée du prix du Bitcoin. Le rapport souligne également que Strategy a choisi de continuer à augmenter ses positions même pendant la phase de correction récente du prix du Bitcoin, et que la plupart des fonds levés sont directement utilisés pour acheter du Bitcoin, montrant que ses objectifs stratégiques n'ont pas changé. Dans l'ensemble, les analystes restent relativement positifs quant à la valeur à long terme de Strategy en tant qu'« outil d'exposition au Bitcoin » et estiment que certaines de ses actions privilégiées présentent un certain attrait en termes de rendement et de plus-value. Concernant la question de l'inclusion dans les indices, MSCI n'a pas encore exclu les sociétés de réserves de Bitcoin de son système d'indices, ce qui est considéré comme un facteur positif à court terme, mais des incertitudes subsistent à moyen et long terme.

Arthur Hayes a également déclaré que sa stratégie de trading la plus centrale ce trimestre était de prendre des positions longues sur Strategy (MSTR) et Metaplanet (3350), les utilisant comme actifs à effet de levier pour parier sur le retour à la hausse du BTC.

Perspectives de marché : Changements structurels et conditions de rebond

Dans l'ensemble, le marché crypto se tient à un tournant important, et l'efficacité du traditionnel « cycle de quatre ans » sera peut-être révélée dans les prochains mois.

Le market maker crypto Wintermute, dans sa dernière revue du marché de gré à gré des actifs numériques, analyse : En 2025, le Bitcoin n'a pas montré les caractéristiques de force attendues dans un cycle typique de quatre ans, et le cycle des altcoins a presque disparu. Selon Wintermute, ce phénomène n'est pas une volatilité à court terme ou un décalage de rythme, mais un changement structurel plus profond.

Dans cette optique, Wintermute estime que pour qu'un rebond vraiment significatif se produise en 2026, les conditions déclenchantes seront nettement plus élevées que lors des cycles précédents et ne dépendront plus d'une variable unique. Concrètement, au moins l'un des trois résultats suivants devra être vérifié.

Premièrement, la portée des allocations des ETF et des trésoreries crypto (DAT) doit s'étendre au-delà du Bitcoin et de l'Ethereum. Actuellement, les ETF spot américains sur le BTC et l'ETH concentrent objectivement une grande partie de la nouvelle liquidité sur un petit nombre d'actifs à grande capitalisation, ce qui améliore la stabilité des actifs leaders mais comprime aussi significativement la largeur du marché, entraînant une divergence sévère des performances globales. Ce n'est que lorsque davantage d'actifs crypto seront inclus dans les produits ETF ou les bilans des entreprises que le marché pourra retrouver une base de participation et de liquidité plus large.

Deuxièmement, les actifs de base comme le BTC, l'ETH, ainsi que le BNB, le SOL, etc., doivent à nouveau afficher une hausse soutenue et robuste, recréant un effet de richesse suffisamment marqué. En 2025, le mécanisme de transmission traditionnel « hausse du Bitcoin → diffusion des capitaux vers les altcoins » a largement échoué, le cycle de hausse moyen des altcoins a été comprimé à environ 20 jours (contre environ 60 jours l'année précédente), et de nombreux tokens ont continué à faiblir sous la pression des ventes de déverrouillage. En l'absence de hausse soutenue des actifs leaders, les capitaux ont peu de motivation à se déverser vers le bas, et le marché des altcoins a naturellement du mal à s'activer.

Troisièmement, et c'est le point le plus décisif, l'attention des investisseurs particuliers doit véritablement revenir sur le marché crypto. Bien que les particuliers n'aient pas complètement quitté le marché, leurs nouveaux capitaux affluent actuellement davantage vers des thèmes de croissance élevée comme le S&P 500, l'IA, la robotique, l'informatique quantique, etc. Les souvenirs extrêmes des reculs de 2022-2023, des faillites de plateformes et des liquidations, combinés à la sous-performance globale des actifs crypto en 2025 par rapport aux actions traditionnelles, ont considérablement affaibli l'attrait du récit « crypto = enrichissement rapide ». Ce n'est que lorsque les particuliers croiront à nouveau que le marché crypto offre un potentiel de rendement supérieur et reviendront de manière significative que le marché pourra retrouver l'énergie haussière hautement émotionnelle, voire frénétique, du passé.

En d'autres termes, dans un contexte où le changement structurel a déjà eu lieu, le futur rebond n'est plus une question de « est-ce que cela arrivera », mais de « sous quelles conditions et par quel chemin sera-t-il rallumé ».