Rédaction : Prathik Desai

Traduction : Chopper, Foresight News

La tokenisation d'actifs fusionne deux systèmes financiers radicalement différents : un réseau sans autorisation, fonctionnant 24h/24 et 7j/7, avec des prix fluctuant à la seconde, celui de la DeFi ; et l'autre, celui des fonds traditionnels, dont le règlement suit des périodes fixes et qui ne sont accessibles qu'à des investisseurs qualifiés figurant sur une liste blanche.

Le processus de fusion pour les relier est extrêmement complexe, mais quiconque construit cette infrastructure d'interconnexion pourra capturer une immense valeur sectorielle. Cet article décortique qui construit cette couche intermédiaire reliant la finance sur chaîne et la finance traditionnelle, et vers où la valeur finira par s'écouler.

L'expansion continue de l'échelle des RWA

Le montant total d'actifs réels tokenisés sur chaîne dépasse actuellement 33 milliards de dollars, dont environ 15 milliards de dollars en obligations du Trésor américain tokenisées. Il est intéressant de noter qu'en seulement un an, la part des bons du Trésor dans le total des RWA est passée de 55% à moins de 45%. Des fonds tokenisés de nouveaux types, comme le crédit institutionnel (par exemple ACRED d'Apollo) ou le crédit privé (par exemple JAAA de Janus Henderson), voient leur taille croître rapidement.

La maturation de la tokenisation d'actifs offre aux responsables financiers d'entreprise et aux DAF des outils de configuration du risque par couches. Les institutions recherchant une faible volatilité, une haute liquidité et un faible rendement peuvent choisir des produits tokenisés de type obligations d'État ; celles recherchant un rendement élevé et de la programmabilité peuvent s'exposer à des catégories à risque plus élevé. Aujourd'hui, ces produits tokenisés sous-jacents aux obligations sont accompagnés de rapports émis par les quatre grands cabinets d'audit, et la sécurité des revenus n'est plus le principal point de douleur.

Si l'on me demande quelle est la différence entre un actif sur chaîne et un actif traditionnel, la réponse est la composabilité. Grâce à cette caractéristique de composabilité, le même dollar peut être valorisé en cycle dans plusieurs pistes différentes, réalisant des intérêts composés sur les revenus. Le rachat instantané et la réutilisation multicanaux des fonds permettent aux fonds tokenisés de fonctionner comme des produits de gestion d'actifs traditionnels avec effet de levier.

Dans le système financier traditionnel, il est difficile d'obtenir simultanément rendement, liquidité et vitesse de rotation du capital. Un produit tokenisé bien exploité peut concilier ces trois aspects. Mais le seuil d'« exploitation parfaite » est très élevé ; pour réaliser la composabilité entre les fonds traditionnels et la DeFi sur chaîne, il existe de nombreux défis techniques et de conformité.

Souder deux mondes radicalement différents

La blockchain apporte aux actifs réels tokenisés les avantages d'un règlement ultra-rapide et à faible coût, mais un fonds monétaire tokenisé reste par essence un produit de gestion d'actifs réglementé, et non une monnaie stable.

Il a toujours besoin de mettre à jour sa valeur nette une fois par jour, selon le calendrier du gestionnaire de fonds. Il doit toujours maintenir une base de détenteurs certifiés par KYC. Par exemple, le BUIDL de BlackRock a un seuil d'investissement minimum de 5 millions de dollars, tandis que l'USYC de Circle est réservé aux personnes non américaines. Il doit toujours respecter des délais de rachat, car le règlement de ses bons du Trésor sous-jacents dépend d'une infrastructure hors chaîne dont l'heure limite de règlement est 17h00 heure de l'Est américain.

Ce sont des exigences strictes, inévitables. Supprimer la valorisation quotidienne de la valeur nette ferait que le produit ne serait plus considéré comme un fonds monétaire ; permettre des transactions sans barrières ni liste blanche attirerait directement l'attention des régulateurs comme la SEC.

Alors, comment permettre aux jetons de parts de circuler à la vitesse d'Internet, tout en conservant pour le fonds un cycle de mise à jour fixe de la valeur nette, des détenteurs qualifiés restreints et une fenêtre temporelle pour les rachats ? L'industrie a besoin d'une infrastructure spécialisée pour réaliser une comptabilité de valeur nette périodique, un règlement par étapes et une isolation réglementaire stricte entre chaînes. Le rapport conjoint de LayerZero et Centrifuge propose cette solution.

Trois points de conflit clés, déterminants pour la réussite de la fusion

La couche d'orchestration intermédiaire doit résoudre trois contradictions sous-jacentes pour permettre aux actifs du fonds de circuler à grande vitesse sans franchir les lignes rouges réglementaires.

Premièrement, le prix.

Comment le jeton doit-il être évalué pendant l'intervalle entre les mises à jour quotidiennes de la valeur nette ? Certains émetteurs gèlent simplement la valeur nette du jour précédent ; ce modèle est très susceptible de générer de l'arbitrage lors des fluctuations des taux intrajournalières. Une tarification dynamique en temps réel correspond mieux au marché, mais est difficile à concilier avec la comptabilité quotidienne des fonds traditionnels.

Deuxièmement, les facteurs de conformité.

La vérification de la liste blanche doit-elle être effectuée à chaque étape de la transaction, ou centralisée au niveau du coffre-fort ? Si chaque transfert vérifie l'identité, le jeton ne peut absolument pas être intégré à la DeFi ouverte. Si l'on adopte un modèle d'encapsulation par coffre-fort, où le coffre détient les parts du fonds conforme, et où seuls les utilisateurs ayant terminé le KYC peuvent échanger des jetons de récépissé circulants, la vérification de conformité est effectuée une fois pour toutes, et les jetons de récépissé peuvent participer librement à divers protocoles DeFi. Le cadre deRWA de Centrifuge suit exactement cette logique.

Le troisième conflit survient lors du transfert d'actifs entre chaînes.

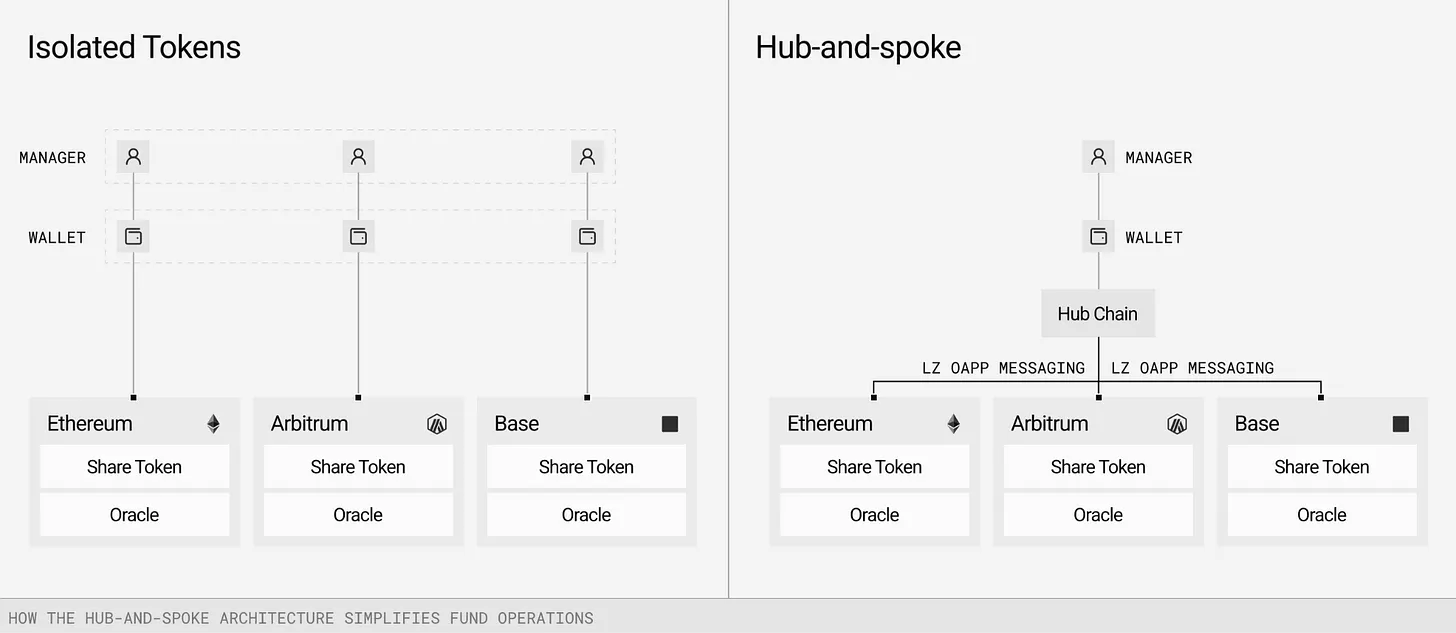

Lorsqu'un fonds est déployé sur plusieurs chaînes publiques, il doit y avoir une source de données faisant autorité et unifiée pour enregistrer les détenteurs et l'évaluation des actifs. Bien que les données sur chaîne puissent être mises à jour en temps réel, la synchronisation et la réconciliation sur neuf chaînes différentes sont très sujettes à erreurs ; plus il y a de points de défaillance, plus la probabilité d'erreur est élevée.

LayerZero et Centrifuge utilisent une architecture en étoile (hub-and-spoke) pour résoudre ce problème. Dans ce modèle, une chaîne faisant autorité (le hub) est responsable de la gestion de la valeur nette, de la comptabilité et de la conformité. La couche de messagerie (coordonnée dans ce cas par LayerZero) transmet ces mises à jour aux chaînes radiales (spokes) où les jetons sont réellement utilisés.

L'architecture Centrifuge V3 est justement construite sur ce modèle : pour chaque pool d'actifs, une chaîne hub est sélectionnée comme source de données unique, les chaînes spokes ne servant que de nœuds de dépôt/retrait et de distribution, tout en ouvrant les capacités de composabilité DeFi ; LayerZero est responsable de la synchronisation entre chaînes de la valeur nette, des instructions de conformité et des données de détention des utilisateurs.

Ce système d'orchestration inter-chaînes construit une barrière sectorielle très élevée. La comptabilité faisant autorité des fonds est maintenue de manière unifiée par une seule infrastructure, la substituabilité est extrêmement faible. Les gestionnaires d'actifs sont responsables de la valeur nette hors ligne et des règles de conformité, la blockchain fournit la composabilité sur chaîne, la couche d'orchestration intermédiaire est indispensable, et la valeur du secteur est fortement concentrée.

La comptabilité des actifs en transit entre chaînes est le maillon le plus faible. Lorsqu'un actif est transféré entre chaînes, il échappe brièvement au champ de vision du bilan du fonds. Centrifuge V3 introduit un mécanisme de certificat d'actifs en transit, maintenant la continuité comptable pendant le transfert inter-chaînes, correspondant au principe de la comptabilité journalière des transactions en finance traditionnelle. Cela semble basique, mais c'est une fonctionnalité indispensable pour l'entrée des institutions.

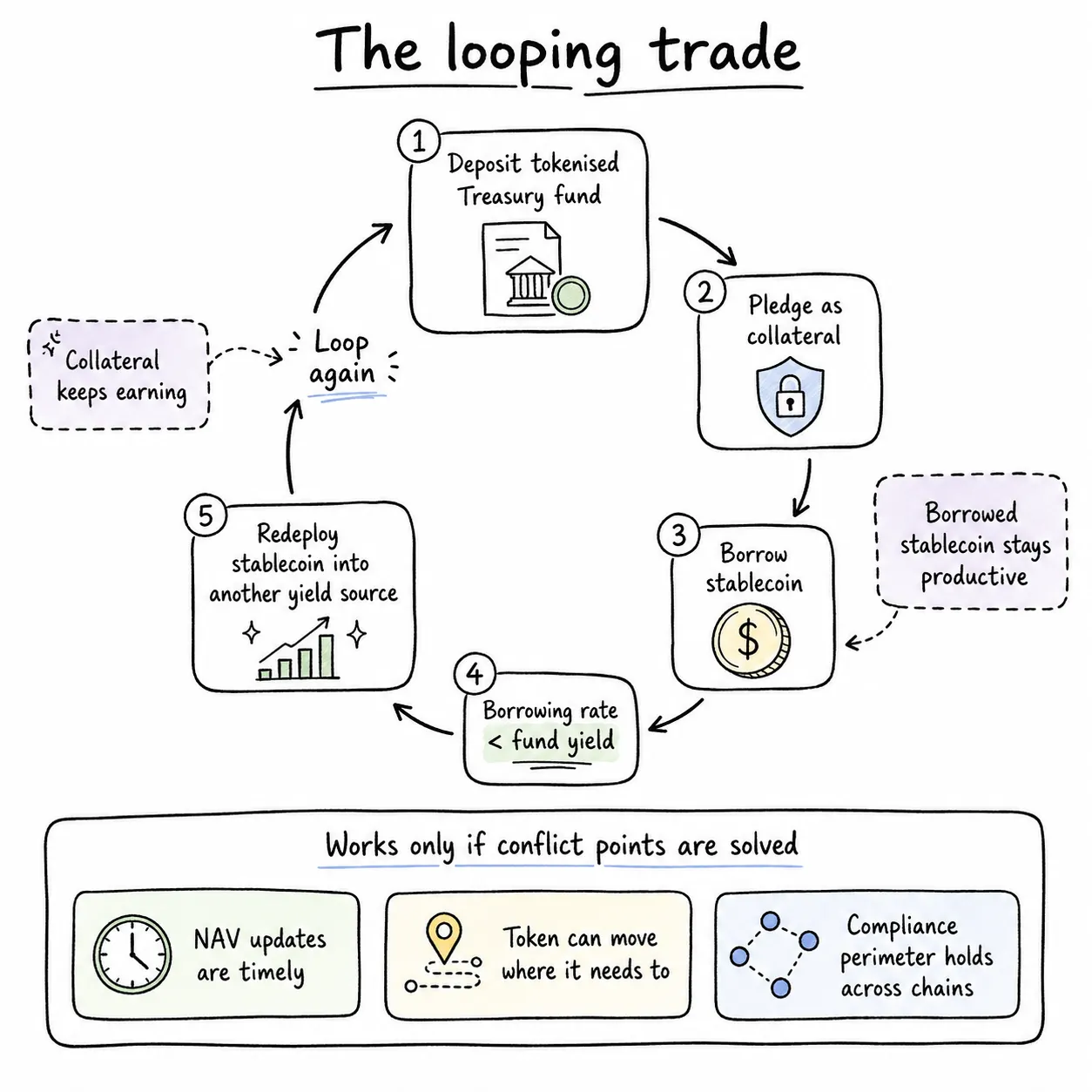

Malgré ces conflits, pourquoi les investisseurs institutionnels devraient-ils envisager les fonds tokenisés ?

L'avantage central est l'arbitrage par mise en gage en boucle. Un trésorier d'entreprise dépose dans un fonds tokenisé d'obligations d'État américaines, met en gage les parts pour emprunter une monnaie stable ; si le taux d'emprunt est inférieur au rendement du fonds d'obligations, la position génère naturellement un différentiel de taux positif ; la monnaie stable empruntée peut être réinvestie dans un autre actif générateur de revenus, amplifiant ainsi à l'infini le rendement des flux de trésorerie.

La validité de tout cet arbitrage en boucle repose sur la résolution appropriée des trois points de conflit mentionnés précédemment. Par le passé, des failles mécaniques dans le secteur ont généré de nombreuses opportunités d'arbitrage : de petits produits tokenisés avec des mises à jour de valeur nette retardées de 2 à 4 heures, permettant à des fonds exploitant les écarts de taux d'intervenir tôt pour arbitrer. Le risque de conflit de rachat est également à ne pas négliger : si l'actif sous-jacent hors chaîne atteint une limite de rachat, tandis que le contrat intelligent sur chaîne continue de traiter les rachats instantanés, cela génère un grand nombre d'ordres en suspens non liquidés.

C'est la situation à laquelle sont actuellement confrontés les grands fonds de crédit privé et les sociétés de développement commercial. Il y a deux semaines, le fonds de crédit privé de 26 milliards de dollars d'Apollo, ADS, a subi une ruée, les demandes de rachat des investisseurs atteignant 16,8 % du total des parts, forçant la plateforme à limiter le plafond de rachat quotidien à 5%. Si ce produit avait émis des jetons en parallèle, le rachat en temps réel sur chaîne et les restrictions de rachat hors chaîne entreraient directement en conflit. Au deuxième trimestre de cette année, les demandes de rachat des grands fonds de crédit privé ont atteint 15,6 milliards de dollars, contre 13,9 milliards de dollars au trimestre précédent.

Les pannes de communication inter-chaînes en cours de route et les règlements partiels d'actifs sont également des risques fréquents. Pour chaque type de défaillance de l'ensemble du système, des institutions titulaires de licences doivent assumer la responsabilité réglementaire, afin de gagner la confiance des capitaux institutionnels.

La tokenisation ne se limite pas à mettre simplement des obligations d'État sur une chaîne, ajoutant une nouvelle catégorie d'actifs numériques. Les constructeurs d'infrastructure doivent briser les entraves traditionnelles, permettant aux investisseurs de ne pas avoir à choisir entre rendement, liquidité et vitesse de rotation du capital. Si un système de jetons peut, tout en respectant les lignes de base de la gestion des risques réglementaires, permettre une valorisation multiple d'un même capital, les institutions détenant des milliers de milliards de liquidités s'y engageront massivement.

Comme mentionné dans l'article de la semaine dernière, SWIFT, en tant que couche d'orchestration des capitaux, a une valeur bien supérieure à celle des banques aux deux extrémités, et la rentabilité du système Visa dépasse presque celle de toutes les banques partenaires, à l'exception de JPMorgan Chase. Dans le processus d'évolution de l'industrie financière, celui qui maîtrise la couche d'orchestration intermédiaire pourra s'approprier les bénéfices du marché des capitaux pour la décennie à venir. Centrifuge creuse l'infrastructure côté fonds, LayerZero construit la base de communication inter-chaînes, et tous deux occupent conjointement cette piste centrale.