Auteur : Coinbase

Compilation : Chopper, Foresight News

Titre original : Adieu à l'achat immobilier et aux actions, la jeune génération fait de la cryptomonnaie son principal champ de bataille pour la richesse

Pendant des décennies, le chemin d'accumulation de richesse des Américains est resté presque inchangé : trouver un bon emploi, acquérir une propriété, investir en bourse, puis attendre que le temps fasse son œuvre avec les intérêts composés. Notre dernier Rapport sur l'industrie de la cryptomonnaie montre que la jeune génération d'investisseurs ne croit plus à cette voie traditionnelle et ajuste son comportement d'investissement en conséquence.

Pour comprendre les stratégies des différentes générations face au marché et le rôle que joue la cryptomonnaie dans leurs portefeuilles d'investissement, Coinbase a collaboré avec Ipsos pour mener une étude spécifique, interviewant 4350 adultes américains, dont 2005 investisseurs possédant un compte d'investissement. La conclusion principale de l'étude est la suivante : les jeunes investisseurs de la Génération Z et des Millennials sont plus enclins que toute génération précédente à gérer activement leurs investissements, plus ouverts aux actifs non traditionnels, et plus susceptibles de considérer la cryptomonnaie comme un élément central de leur avenir financier personnel.

Une génération exclue de l'échelle traditionnelle de la richesse

Les jeunes investisseurs sont beaucoup plus optimistes quant à l'économie que leurs aînés, mais ils estiment que le système financier actuel n'est pas conçu pour eux. Les données de l'étude montrent que près de sept jeunes sur dix (73 %) déclarent qu'il est plus difficile pour leur génération d'accumuler de la richesse par les voies traditionnelles que pour celle de leurs parents ; seulement 57 % des personnes plus âgées partagent ce point de vue.

Ils ont été témoins de la flambée des coûts du logement, de l'endettement étudiant insurmontable et de la lenteur de la croissance des salaires. Dans ce contexte, de plus en plus de jeunes cherchent des moyens alternatifs d'accumuler de la richesse, au-delà du modèle traditionnel « valeur nette immobilière + portefeuille d'actions ».

Une allocation d'actifs non traditionnels trois fois supérieure à celle des aînés

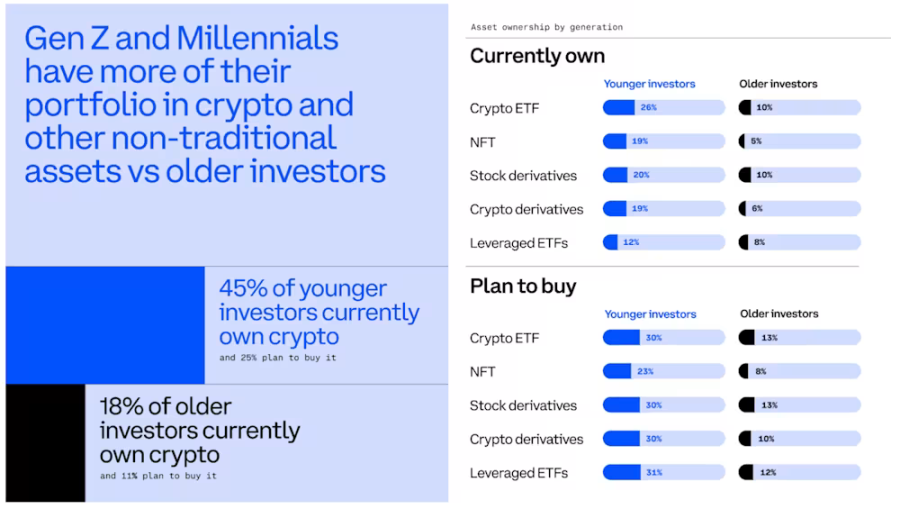

Cette anxiété se reflète directement dans leurs stratégies d'allocation d'actifs. L'étude montre que les jeunes investisseurs allouent 25 % de leur portefeuille à des catégories d'actifs non traditionnelles telles que les cryptomonnaies, les produits dérivés financiers, les jetons non fongibles (NFT) et autres produits émergents. Cette proportion est trois fois supérieure à celle des investisseurs plus âgés, dont l'allocation d'actifs non traditionnels n'est que de 8 %.

La détention d'actions est globalement similaire entre les générations, la différence clé résidant dans le fait que les jeunes investisseurs diversifient davantage leur portefeuille au-delà des actions. Ils recherchent plus activement des opportunités de rendement au-delà des dividendes traditionnels des actions et, pour combler l'écart de richesse, sont plus disposés à expérimenter de nouveaux outils d'investissement et marchés émergents.

La cryptomonnaie n'est pas un investissement secondaire, mais une allocation centrale

Ce changement de mentalité générationnelle en matière d'investissement se manifeste le plus clairement dans l'adoption de la cryptomonnaie. Le rapport montre que 45 % des jeunes investisseurs détiennent déjà des cryptomonnaies, contre seulement 18 % des investisseurs plus âgés. De plus, près de la moitié (47 %) des jeunes investisseurs souhaitent avoir accès à de nouveaux actifs cryptographiques avant le marché grand public ; en comparaison, seulement 16 % des investisseurs plus âgés expriment cette demande.

Aux yeux de la jeune génération, la cryptomonnaie n'est pas une simple spéculation, mais une voie importante pour rattraper leur retard en matière de richesse. Quatre jeunes sur cinq estiment que la cryptomonnaie offre à leur génération plus d'opportunités financières en dehors du système financier traditionnel ; dans le même temps, quatre autres jeunes sur cinq sont convaincus que la cryptomonnaie verra son importance considérablement accrue dans le futur système financier. Parmi les investisseurs plus âgés, seulement environ 60 % partagent cette opinion.

L'enthousiasme de la jeune génération pour l'exploration de nouveaux marchés ne se limite pas aux cryptomonnaies au comptant ; ils sont également avides de toucher plus d'actifs non traditionnels. Les données montrent que huit jeunes investisseurs sur dix déclarent être prêts à essayer de nouvelles opportunités d'investissement avant les autres, une attitude partagée par moins de la moitié des personnes plus âgées. Les jeunes investisseurs manifestent un intérêt soutenu pour les produits émergents non traditionnels tels que les dérivés cryptographiques, les marchés prédictifs, la négociation d'actions 24h/24 et 7j/7, les offres initiales de jetons (ICO), les altcoins, et le prêt en finance décentralisée (DeFi).

L'impact de cette tendance sur les marchés futurs

Le groupe des jeunes investisseurs a déjà démontré des caractéristiques distinctes : ils tradent plus fréquemment, sont prêts à prendre plus de risques pour rechercher des rendements plus élevés, et orientent une part significative de leur portefeuille vers des actifs non traditionnels centrés sur la cryptomonnaie. Simultanément, ils poussent l'ensemble du secteur financier à se transformer pour mieux répondre aux besoins de la génération native d'Internet, en créant des plateformes opérationnelles 24h/24 et 7j/7, supportant des transactions multi-actifs.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram de BiTui : https://t.me/BitPushCommunity

Abonnement Telegram de BiTui : https://t.me/bitpush