Rédaction : Pine Analytics

Compilation : Saoirse, Foresight News

Le prix actuel du TAO est d'environ 275 dollars, avec une capitalisation boursière de 2,6 milliards de dollars et une valorisation totale diluée de 5,8 milliards de dollars. Le projet a reçu le soutien institutionnel de Grayscale (une demande d'ETF a été déposée auprès du NYSE pour décembre 2025) et la reconnaissance publique de Jensen Huang, le PDG de Nvidia. De plus, le récit de l'offre de jetons est très attractif : un plafond de 21 millions de jetons, avec un mécanisme de réduction de moitié (halving) similaire à celui du Bitcoin. Après le premier halving prévu en décembre 2025, l'émission quotidienne passera de 7200 à 3600 jetons. En un an, le nombre de sous-réseaux (subnets) est passé de 32 à 128, et l'entraînement de Covenant-72B par Templar a prouvé que la puissance de calcul décentralisée peut produire des modèles de langage larges (LLM) compétitifs de base.

Ce rapport ne nie pas les faits ci-dessus. Nous voulons explorer : si le modèle économique de ce réseau peut générer des revenus externes réels suffisants pour soutenir l'échelle de valorisation actuelle, et quelle est sa compétitivité réelle face aux fournisseurs de services centralisés et à l'auto-hébergement de puissance de calcul.

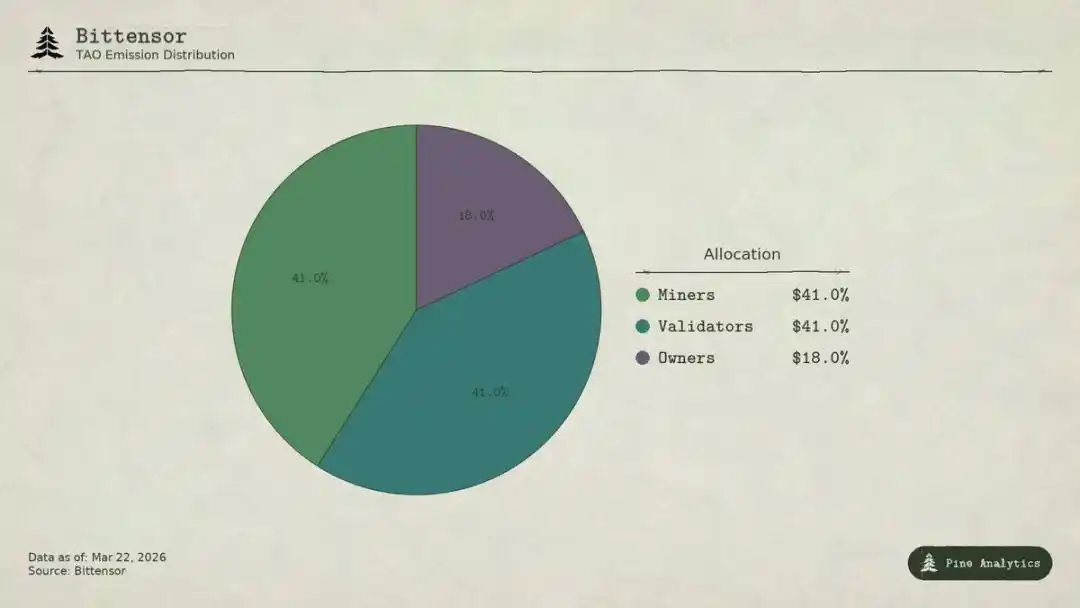

Répartition de l'allocation des jetons Bittensor(TAO)

Comment la valeur du réseau circule

Bittensor compte quatre types de participants :

- Les propriétaires de sous-réseaux créent des marchés d'IA spécialisés et reçoivent 18 % des récompenses d'émission de TAO du sous-réseau ;

- Les mineurs exécutent les tâches d'IA (inférence, entraînement, traitement de données) et reçoivent 41 %, soit environ 1476 TAO par jour, pour une valeur annualisée d'environ 148 millions de dollars ;

- Les validateurs notent la production des mineurs et reçoivent 41 % ;

- Les stakers déposent du TAO dans le pool de liquidités d'un sous-réseau pour obtenir des jetons spécifiques à ce sous-réseau.

Dans le modèle Taoflow, la part de récompenses d'un sous-réseau est déterminée par l'afflux net de TAO staké ; un flux net négatif signifie aucune récompense. Les dix premiers sous-réseaux contrôlent environ 56 % de l'émission totale du réseau.

Le TAO est le jeton universel du réseau : l'enregistrement des mineurs, le staking des validateurs, l'achat de jetons de sous-réseaux et le paiement des services nécessitent tous l'utilisation de TAO. En théorie, l'activité des sous-réseaux devrait générer une demande structurelle pour le jeton sous-jacent.

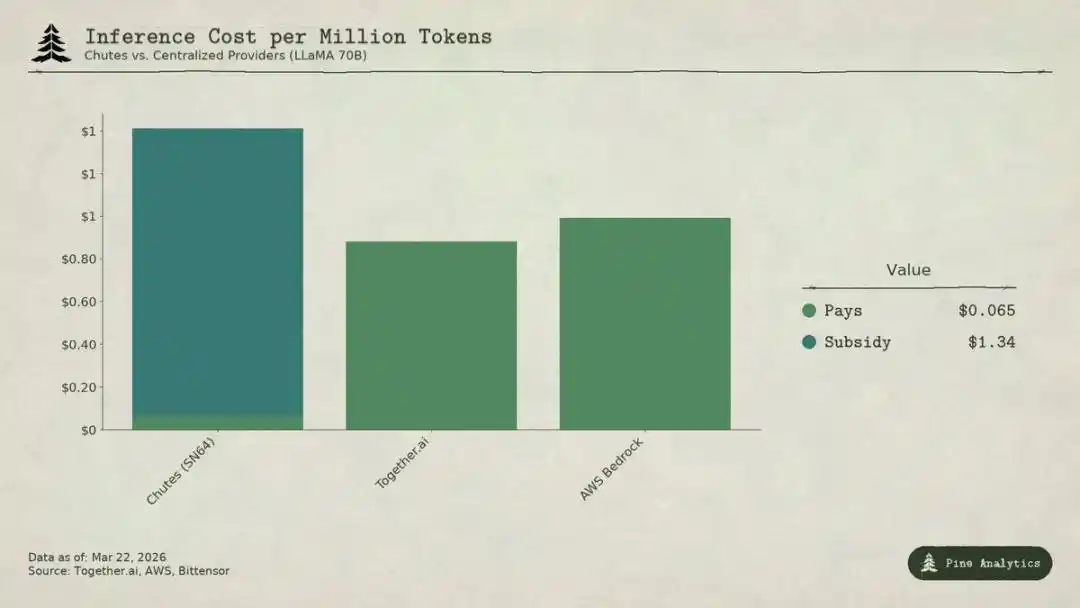

Analyse comparative des coûts d'inférence du modèle LLaMA 70B entre le sous-réseau Chutes (SN64) de Bittensor et les fournisseurs de services centralisés

État actuel de la demande

Offre transparente vs Demande opaque

L'offre de Bittensor est très transparente : 3600 TAO sont distribués quotidiennement selon un programme fixe, les règles de halving sont hardcodées, le taux de staking (environ 70 %), les proportions d'allocation et les données de liquidité sont toutes on-chain.

Mais la demande est totalement opaque. Il n'y a pas de tableau de bord unifié pour suivre les revenus externes par sous-réseau. Les appels réels aux services d'IA (inférence, calcul, entraînement) se produisent hors chaîne et ne sont pas enregistrés sur la blockchain. Les investisseurs ne peuvent que déduire la demande via des indicateurs indirects comme les flux de staking, le prix des jetons de sous-réseaux ou les données auto-déclarées par les équipes. Cette opacité est structurelle, et non temporaire. La blockchain n'enregistre que les flux de jetons, pas les appels d'API.

Voici le portrait le plus complet de la demande disponible jusqu'en mars 2026.

Chutes (SN64) : Des prix bas entièrement basés sur des subventions

Chutes occupe 14,4 % de l'émission totale du réseau, le plus élevé de tous les sous-réseaux. Développé par Rayon Labs, il offre des services d'inférence serverless pour modèles open source, à des prix inférieurs de 85 % à AWS et de 10 % à 50 % à Together AI. Ses données d'utilisation sont impressionnantes dans l'écosystème : plus de 400 000 utilisateurs (dont plus de 100 000 utilisateurs d'API), plus de 5 millions de requêtes quotidiennes, plus de 9,1 billions de tokens traités cumulés, avec une génération moyenne de tokens sur trois jours passant de 6,6 milliards à 101 milliards. C'est également un fournisseur d'inférence de premier plan sur OpenRouter, certains modèles surpassant les concurrents centralisés.

Mais ces prix bas ne viennent pas de l'efficacité opérationnelle, ils viennent de subventions.

Calculé sur la base de sa part de 14,4 %, Chutes reçoit environ 518 TAO par jour, pour une valeur annualisée d'environ 52 millions de dollars. Ses revenus externes annuels ne sont quant à eux que d'environ 1,3 à 2,4 millions de dollars (la valeur la plus élevée est déclarée par l'équipe, sans audit indépendant). Le ratio de subvention du protocole pour ce sous-réseau est d'environ 22:1 à 40:1. Pour chaque dollar payé par l'utilisateur, le réseau doit libérer via l'inflation 22 à 40 dollars de TAO en subvention.

Si l'on retire la subvention, en extrapolant à partir de son volume quotidien d'environ 101 milliards de tokens traités, le prix de revient serait d'environ 1,41 dollar par million de tokens. Or, les prix actuels sur le marché centralisé sont :

- LLaMA 3.3 70B Turbo de Together.ai : environ 0,88 $ / million de tokens ;

- DeepSeek V3 : environ 0,40–0,80 $ ;

- Les petits modèles peuvent descendre jusqu'à 0,18 $.

Cela signifie que sans subvention, le prix de Chutes serait 1,6 à 3,5 fois plus cher que les solutions centralisées. Le prétendu avantage de coût de 85 % s'inverse complètement ; ses prix bas sont essentiellement payés par les détenteurs de TAO via l'inflation, et non par une efficacité structurelle apportée par la décentralisation.

Lorsque le prochain halving arrivera (fin 2026 ou 2027), soit les prix doubleront, soit les mineurs partiront, soit l'écart entre les subventions et les revenus se creusera davantage.

Certains pourraient faire l'analogie avec les subventions pour acquérir des clients au début d'Internet, mais Uber, DoorDash, AWS ont construit des coûts de changement pendant cette période : plateformes propriétaires, réseaux de conducteurs, écosystèmes d'entreprise. Les sous-réseaux Bittensor n'ont aucune barrière : les modèles sont open source, les interfaces standardisées, les utilisateurs peuvent changer de fournisseur sans coût. Une fois que la marée des subventions se retire, aucun mécanisme de verrouillage ne peut retenir les utilisateurs.

Rayon Labs exploite également SN56 et SN19, contrôlant ensemble environ 23,7 % de l'émission totale du réseau, sans avoir divulgué de revenus externes. Une seule équipe contrôle ainsi près d'un quart de la distribution des incitations du réseau.

Targon, Templar et autres sous-réseaux

Targon (SN4) est le sous-réseau aux revenus les plus élevés, opéré par Manifold Labs, offrant des services de calcul GPU confidentiels aux entreprises. Ses revenus annuels sont estimés à environ 10,4 millions de dollars, pour une valorisation de 48 millions, soit un ratio prix/ventes (P/S) d'environ 4,6, la valorisation la plus solide de l'écosystème. Mais ces 10,4 millions ne sont qu'une prévision citée dans plusieurs rapports, pas un chiffre audité.

Templar (SN3) a terminé l'entraînement de Covenant-72B, avec une capitalisation de 98 millions de dollars, mais ses revenus externes sont nuls. L'API d'entraînement et les ventes aux entreprises sont en cours de développement, aucun produit payant n'a encore été lancé.

Les 120 autres sous-réseaux n'ont soit aucun revenu public, soit sont encore en phase de pré-produit, survivant principalement grâce aux subventions de l'émission de jetons.

Aperçu global

Les revenus annuels externes confirmés de l'ensemble du réseau ne s'élèvent qu'à environ 3–15 millions de dollars. La subvention annualisée du seul sous-réseau Chutes (environ 52 millions de dollars) dépasse déjà le plafond des revenus externes de l'ensemble du réseau.

Sur la base d'une capitalisation de 2,6 milliards de dollars, son multiple de revenus est d'environ 175–200 fois ; sur la base de la valorisation totale diluée de 5,8 milliards, il approche les 400 fois. Les entreprises de calcul d'IA centralisées ont récemment été valorisées lors de levées de fonds à seulement 15–25 fois leurs revenus prospectifs, et les SaaS à croissance élevée dépassent rarement 50 fois sur le long terme. Le multiple de valorisation de Bittensor est 4 à 10 fois supérieur à celui des标的 les plus agressifs du secteur.

L'énorme écart entre la valorisation et les fondamentaux de la demande montre que le marché fixe le prix du TAO presque entièrement sur la base de la rareté de l'offre (halving, verrouillage par staking), des catalyseurs institutionnels (ETF Grayscale, attentes de listings) et du sentiment du secteur de l'IA, et non de la production économique réelle. Ce sont des facteurs de prix valables, mais ils n'ont rien à voir avec la logique selon laquelle « Bittensor, en tant que réseau de services d'IA, crée une valeur durable ».

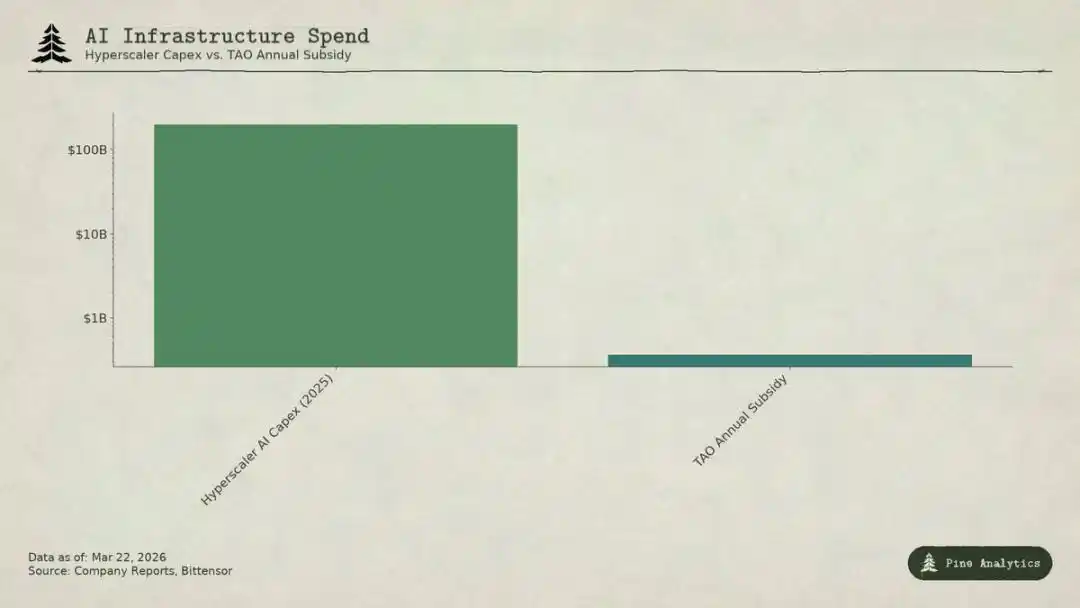

Comparaison des dépenses en capital IA des hyper-scalers cloud avec le volume annuel des subventions de Bittensor(TAO)

Dilemme de tarification : pris en tenaille

Les sous-réseaux sont simultanément confrontés de deux côtés :

- Au-dessus : Le plafond de l'auto-hébergement

Tous les modèles sur la plateforme sont open source, les poids sont publics, le coût total pour exécuter un modèle 70B sur un seul H100 n'est que de 40 à 50 dollars par jour, et des outils comme vLLM, Ollama rendent le déploiement local extrêmement simple. Les nouvelles puces de Nvidia réduiront encore considérablement les coûts d'inférence. Les institutions ayant un volume d'utilisation suffisant trouveront moins cher de se déployer en interne.

- En dessous : La pression des géants du cloud

Les dépenses en capital IA combinées de Microsoft, Google, Amazon et Meta en 2025 dépassent 200 milliards de dollars. Ils bénéficient de quotas matériels prioritaires, de data centers dédiés, de relations avec la clientèle enterprise, et peuvent subventionner l'IA avec les flux de trésorerie d'autres activités. Le budget d'incitation annuel de Bittensor (environ 360 millions de dollars) est inférieur aux dépenses hebdomadaires d'infrastructure IA de Microsoft. Les fournisseurs de services spécialisés utilisent également des subventions de capital-risque pour concurrencer à bas prix sur les modèles open source.

La tarification des sous-réseaux est comprimée dans un intervalle très étroit, tout en devant supporter les coûts spécifiques à la décentralisation : friction des jetons, frais des nœuds de validation, part des propriétaires de sous-réseaux, latence du réseau, etc.

Problème de fossé concurrentiel (Moat)

Même si un sous-réseau développe un service valuable, le modèle sous-jacent et les méthodes sont naturellement publics : Covenant-72B utilise la licence Apache, les articles techniques sont publiés. N'importe quel concurrent peut le reproduire directement sans participer à l'écosystème TAO.

Les fossés concurrentiels traditionnels (technologie propriétaire, effets de réseau, coûts de changement, marque) ne tiennent pas :

- Technologie open source ;

- Les effets de réseau profitent au TAO, pas à un sous-réseau individuel ;

- Les poids des modèles étant identiques, le coût de changement pour l'utilisateur est nul.

La communauté considère que le mécanisme d'incitation est le fossé concurrentiel, mais celui-ci dépend d'une émission continue et importante de jetons, et chaque halving réduit continuellement le budget d'incitation.

Que交易-t-on vraiment avec le TAO

Avec une capitalisation de 2,6 milliards de dollars, le prix du TAO ne reflète pas les fondamentaux de la demande ; des revenus annuels de 3 à 15 millions de dollars ne pourraient justifier cette valorisation dans aucun cadre traditionnel. Le marché交易 sur : la rareté de type Bitcoin, les attentes d'ETF Grayscale, la rotation sectorielle vers l'IA, la valeur d'option à long terme de l'IA décentralisée. Ce sont tous des facteurs de spéculation valables, mais ils proviennent entièrement de l'offre et du sentiment de marché.

Si vous détenez du TAO basé sur la rareté et le récit, vous pourriez réaliser un profit même avec une demande faible ; mais si vous croyez que Bittensor deviendra un véritable réseau de services d'IA à grande échelle, il n'y a actuellement aucune preuve, et des résistances structurelles difficiles à surmonter. Les investisseurs doivent clairement distinguer leur logique d'investissement.