Auteur : CryptoSlate

Compilation : TechFlow Deep Tides

Lien original : https://cryptoslate.com/bitcoin-rocketed-15-to-get-back-above-70000-but-the-options-market-is-currently-pricing-in-a-terrifying-new-floor/

Guide de Deep Tides :

Après un rebond violent de 60 000 $ à 70 000 $ en 24 heures, le Bitcoin semble avoir récupéré ses pertes, mais la logique sous-jacente montre que cela ne provient pas d'achats au comptant convaincus, mais plutôt d'un rééquilibrage forcé des positions et d'un squeeze des vendeurs à découlent déclenchés par un redresseent du marché macroéconomique. Cet article analyse en profondeur les causes de cette "turbulence angoissante" début février 2026 : des anticipations de contraction de la liquidité suite à la nomination de Kevin Warsh par Trump, à la pression sur la rentabilité des mineurs atteignant un point bas historique. Bien que le prix soit remonté au-dessus de 70 000 $, les traders d'options parient lourdement sur une possible seconde descente vers 50 000-60 000 $ fin février, révélant une émotion de marché encore fragile et des jeux financiers complexes sous l'apparence d'un "rebond violent".

Le Bitcoin est passé de 60 000 $ à plus de 70 000 $ en moins de 24 heures, effaçant la chute brutale de 14 % qui avait testé toutes les théories d'achat au plus bas du marché.

La vitesse de ce renversement — un rebond de 12 % en une journée, une remontée de 17 % par rapport au plus bas de la journée — était suffisamment intense pour donner l'impression d'un retour au calme après une liquidation. Cependant, le mécanisme derrière le rebond raconte une autre histoire : il s'agissait davantage d'une combinaison de stabilité inter-actifs et d'un rééquilibrage forcé des positions, plutôt que d'une demande au comptant massive motivée par la conviction.

Pendant ce temps, le marché des produits dérivés reste bondé de positions de protection baissière, dont le prix suggère que 70 000 $ pourrait n'être qu'une étape intermédiaire, et non un véritable fond.

Vague de liquidations face à la pression macroéconomique

Le 5 février, le marché a ouvert autour de 73 100 $, a brièvement tenté de monter avant de s'effondrer, clôturant à 62 600 $. Selon les données de CoinGlass, la chute d'une journée a entraîné la liquidation d'environ 1 milliard de dollars de positions à effet de levier sur Bitcoin.

Ce chiffre seul suffit à illustrer l'effet domino des ventes forcées, mais le contexte général était en réalité pire.

Les données de CoinGlass montrent que l'open interest (encours ouvert) des futures sur Bitcoin était déjà passé d'environ 61 milliards de dollars à 49 milliards de dollars la semaine dernière, ce qui signifie que le marché avait déjà commencé à se déleverager avant la dernière vague de choc.

Le facteur déclencheur n'était pas intrinsèque aux crypto-monnaies. Les reportages ont qualifié cette vente comme une détérioration de l'appétit pour le risque, principalement motivée par les ventes d'actions technologiques et la volatilité des métaux précieux — l'argent a chuté de 18 % pour atteindre environ 72,21 $, entraînant tous les actifs risqués associés dans sa chute.

Les recherches de Deribit ont confirmé cet effet de contagion, notant un revirement de l'humeur sur les dérivés vers un pessimisme extrême : financement négatif, structure à terme de la volatilité implicite inversée et biais des risk-reversals (25-delta skew) enfoncé à environ -13 %.

C'est l'état typique de "peur extrême", où le positionnement amplifie les mouvements de prix dans les deux sens.

Le récit politique a jeté de l'huile sur le feu. Selon Reuters, la réaction du marché au choix par le président élu Donald Trump de Kevin Warsh pour diriger la Fed a été violente, les traders l'interprétant comme un signal de future contraction du bilan et de resserrement de la liquidité.

Pendant ce temps, les mineurs faisaient face à une énorme pression sur leurs profits. Selon TheMinerMag, le hash price est tombé sous 32 $ par PH/s, et la difficulté du réseau devrait être ajustée à la baisse d'environ 13,37 % dans deux jours. Mais ce mécanisme de soulagement n'avait pas encore eu le temps d'entrer en vigueur avant que le prix ne tombe sous son support.

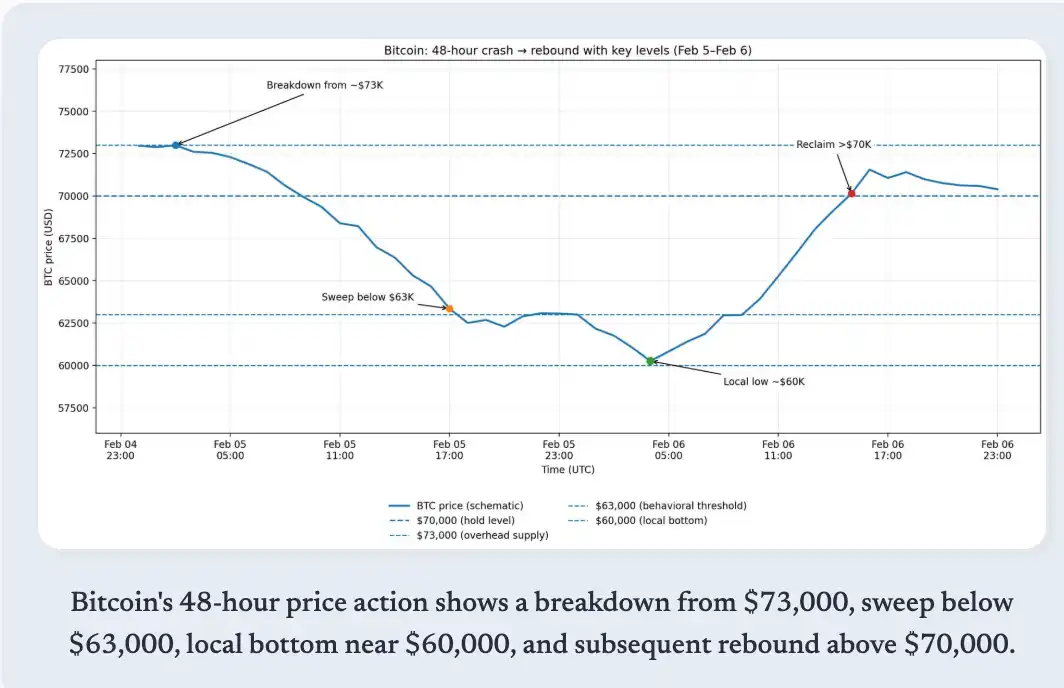

Évolution du prix du Bitcoin sur 48 heures, montrant l'effondrement depuis 73 000 $, la chute sous 63 000 $ (stop-loss), la formation d'un fond local vers 60 000 $, et le rebond subsequent remontant au-dessus de 70 000 $.

Renversement macroéconomique et mécanisme de squeeze

Le 6 février a ouvert au prix de clôture de la veille, puis est tombé à un plus bas journalier proche de 60 000 $, avant de s'envoler jusqu'à un plus haut à 71 422 $. Après trois tentatives infructueuses de dépasser ce niveau, le prix est redescendu sous 70 000 $.

Le catalyseur ne provenait pas de l'industrie crypto elle-même, mais d'un virage à 180 degrés des mouvements inter-actifs. Wall Street a affiché une performance solide : le S&P 500 a gagné 1,97 %, le Nasdaq 2,18 %, le Dow Jones 2,47 %, et l'indice des semi-conducteurs de Philadelphie (SOX) a bondi de 5,7 %.

Les prix des métaux ont violemment rebondi, l'or progressant de 3,9 %, l'argent de 8,6 %, tandis que l'indice dollar (DXY) baissait de 0,2 %, signalant un assouplissement des conditions financières.

Le Bitcoin a fluctué mécaniquement avec ce changement. La corrélation était évidente : lorsque les actions technologiques se stabilisaient et que les métaux rebondissaient, le Bitcoin était tiré vers le haut via une exposition commune au risque.

Cependant, la violence de ce rebond reflétait également le positionnement sur les dérivés. Un biais proche de -13 %, un financement négatif et une structure de volatilité inversée ont créé des conditions où tout soutien macroéconomique pouvait déclencher un covering des shorts (rachat pour couvrir des positions vendeuses) et un rééquilibrage forcé.

Ce rebond était essentiellement piloté par un événement de liquidité et amplifié par la fermeture de positions short surpeuplées.

Néanmoins, les signaux prospectifs restaient orientés à la baisse. Les données de Deribit montrent que pour les options arrivant à échéance le 27 février, les puts (options de vente) sont fortement concentrés sur les prix d'exercice de 60 000 $ à 50 000 $.

Sean Dawson de Deribit a déclaré à Reuters que la demande de protection baissière était "extrême". Il ne s'agit pas d'une analyse a posteriori, mais du fait que les traders, même après le rebond, couvrent explicitement le risque d'une prochaine baisse.

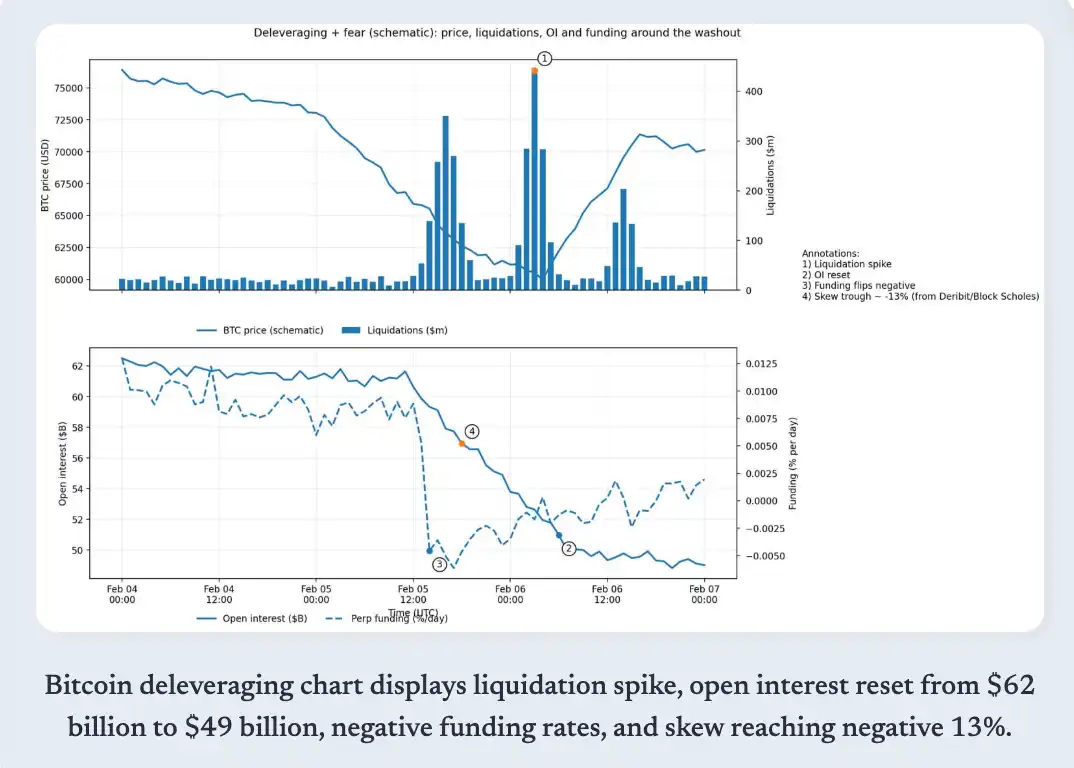

Graphique du déleverage du Bitcoin, montrant un pic de liquidations, l'open interest réinitialisé de 62 milliards $ à 49 milliards $, un financement négatif et un biais touchant -13 %.

70 000 $ peuvent-ils tenir ? Cadre d'analyse

La logique pour maintenir 70 000 $ repose sur trois conditions.

Premièrement, le rebond macroéconomique doit se poursuivre, les actions technologiques continuer à se stabiliser, et les rendements obligataires américains et le dollar ne pas se resserrer à nouveau. Ce rebond est clairement lié aux actifs, si les actions US recommencent à baisser, le Bitcoin ne pourra pas y échapper.

Deuxièmement, l'effet de levier doit continuer à se refroidir et il ne doit plus y avoir de nouvelles ventes forcées. L'open interest a déjà considérablement diminué, réduisant le risque d'une "chute dans le vide".

Troisièmement, la pression sur les mineurs doit être substantiellement soulagée lorsque l'ajustement de difficulté entrera en vigueur. Si le prix peut se stabiliser pendant la fenêtre d'ajustement, la baisse de difficulté prévue de 13,37 % réduira la pression de vente marginale et permettra au taux de hachage de se stabiliser.

Et les arguments en faveur d'un nouveau washout (nettoyage) sont également au nombre de trois :

Premièrement, le positionnement sur les options reste orienté à la baisse. La plus grande concentration de puts pour fin février se situe entre 60 000 et 50 000 $, c'est un signal prospectif intégré dans la probabilité implicite du marché, et non un sentiment retardé.

Deuxièmement, les signaux des dérivés restent fragiles. Un biais extrême, un financement négatif récurrent récemment et une structure de volatilité inversée correspondent davantage aux caractéristiques d'un "rebond de soulagement" dans un système de peur, et non à un renversement de tendance.

Troisièmement, les données de flux des ETF montrent des sorties continues. Au 5 février, les sorties nettes mensuelles des ETF Bitcoin avaient atteint 690 millions de dollars. Bien que les données du 6 février ne soient pas encore publiées, le modèle existant indique que les allocateurs institutionnels ne sont pas encore passés du "dérisquage" à la "réengagement".

Tableau de bord des signaux

| Indicateur | Dernière lecture / Statut (au moment de la publication) | Confirmation haussière (ce qu'il faut voir changer) | Poursuite baissière (ce qu'il faut surveiller) | Source |

| Dérivés | Taux de financement perpétuel | Valeur négative (sous 0%) — État "extrêmement baissier" | Le taux de financement devient positif et se stabilise sur les principales plateformes (pas seulement une impulsion de 1-2 heures) | Taux de financement négatif persistant / fluctuant lors des secousses de prix → Risque de "rebond piégeux" |

| Risque options | Risk Reversal 25D (Biais) | Biais à court terme aussi bas qu'environ -13% (demande de puts en flèche) | Le biais remonte vers 0 (demande de protection baissière diminue) et se stabilise | Biais maintient une valeur négative profonde (achats protecteurs persistants) |

| Levier | Open Interest (OI) Futures | Déleverage / OI en baisse (phase de liquidation forcée) ; rapports récents montrent environ 55 milliards $ d'équivalent OI sortis en 30 jours | L'OI se stabilise (pas de releverage rapide) et le prix maintient 70K $ | L'OI s'accumule rapidement pendant le rebond → Probabilité accrue de prochaine vague de liquidations |

| Flux de fonds | Flux net ETF Bitcoin spot | Sorties nettes : 4 fév. -544,9 M$, 5 fév. -434,1 M$ | Les sorties ralentissent jusqu'à s'aplatir, puis se transforment en légères entrées | Sorties qui s'accélèrent (occurrences consécutives de -400 M$ à -500 M$) → Risque de washout répété |

| Mining | Hash price + Ajust. difficulté | Hash price < 32 $/PH/s (plus bas historique) ; ajustement à la baisse de difficulté prévu de 13,37% | L'ajustement à la baisse de la difficulté arrive et le hashrate se stabilise (réduit la pression de vente des mineurs) | Hash price baisse davantage / hashrate chute significativement → Augmentation des ventes de mineurs / des sorties de stock |

La vraie signification de 70 000 $

Ce niveau de prix n'a en soi rien de magique. Son importance réside dans le fait qu'il se situe au-dessus du cluster d'absorption on-chain de 66 900 $ à 70 600 $ identifié par Glassnode.

Maintenir 70 000 $ signifie que ce cluster a absorbé suffisamment d'offre pour stabiliser temporairement le prix. Cependant, tenir bon nécessite non seulement un support technique, mais aussi un retour de la demande au comptant, la fermeture des positions de couverture sur dérivés et la stabilisation des flux institutionnels.

Le rebond depuis 60 000 $ était réel, mais sa composition est cruciale. Si les conditions macroéconomiques changent, la stabilité inter-actifs pourrait aussi s'inverser.

La fermeture forcée de positions a créé un rebond mécanique, qui ne se traduit pas nécessairement par une tendance durable. Les traders d'options intègrent toujours dans leur pricing une probabilité significative d'une chute vers 50 000-60 000 $ dans les trois prochaines semaines.

Le Bitcoin a reconquis 70 000 $, mais il consolide actuellement en dessous de ce niveau. Cela présage une pause avant le prochain test, dont le succès dépendra de l'occurrence successive de trois conditions : maintien de l'appétit pour le risque macroéconomique, ralentissement ou inversion des sorties d'ETF, retour à la normale de l'humeur sur les dérivés.

Le marché a offert un rebond violent, mais la courbe forward et les données de flux indiquent que les traders ne parient pas encore sur sa durabilité. 70 000 $ n'est pas la fin de l'histoire, c'est juste la ligne de base qui déterminera le vainqueur de la prochaine phase du débat.