Un nouveau document de la Banque des règlements internationaux (BIS) soutient que les cryptomonnaies en auto-garde pourraient devenir le prochain point faible dans l'application de la lutte contre le blanchiment d'argent si les régulateurs resserrent les règles autour d'autres circuits de paiement sans combler le vide autour des portefeuilles contrôlés par les utilisateurs. Le problème central est simple : lorsqu'un canal devient plus difficile à utiliser, les flux illicites ne disparaissent pas. Ils se déplacent.

La BIS met en garde contre les portefeuilles crypto auto-hébergés

Prenant l'UE comme étude de cas, le document indique que les portefeuilles auto-hébergés occupent une position particulièrement sensible car ils ne reposent pas sur un intermédiaire identifiable pour effectuer la diligence raisonnable client, surveiller les transactions ou signaler les activités suspectes. C'est cette distinction de conception à laquelle les auteurs reviennent sans cesse.

« Les portefeuilles auto-hébergés sont un type de portefeuille entièrement contrôlé par l'utilisateur, sans recours à un intermédiaire. La validation des transactions de crypto-actifs auto-hébergés a lieu sur une blockchain publique sans permission, aucun intermédiaire individuel n'étant responsable de la mise à jour des comptes. » Sur cette base, le document affirme que les paiements en crypto-actifs auto-hébergés, en l'absence de mesures supplémentaires, présentent l'une des probabilités de détection et d'application les plus faibles.

Le document va plus loin. Il affirme que les portefeuilles auto-hébergés peuvent, en pratique, être encore plus attractifs pour un usage illicite que l'argent liquide. Les auteurs soutiennent que l'argent liquide offre toujours le niveau de supervision le plus faible par conception, mais les contraintes physiques comptent : il est encombrant, plus difficile à déplacer à grande échelle et plus risqué à stocker ou à transporter. Les cryptos en auto-garde n'ont pas ces mêmes frictions, ce qui signifie que la portabilité et la vitesse transfrontalière des actifs numériques peuvent amplifier l'écart de conformité une fois que les intermédiaires disparaissent du paysage.

Cette analyse s'inscrit dans ce que le document appelle l'« effet matelas à eau ». « Les différences dans la probabilité de détection... peuvent conduire à de l'arbitrage entre les instruments de paiement. On pourrait appeler cela un effet matelas à eau : si l'eau est pressée dans une zone, elle ressort dans une autre. Avec le temps, cette dynamique affaiblit l'efficacité globale des cadres AML/CFT et nécessite une intervention réglementaire et de supervision. » Dans le contexte des cryptos, le point n'est pas simplement que l'auto-garde comporte un risque, mais qu'une régulation inégale peut activement rediriger les acteurs malveillants vers celle-ci.

L'exemple de l'UE est central pour cet argument. Les portefeuilles crypto hébergés sont désormais beaucoup plus étroitement intégrés à l'architecture de lutte contre le blanchiment de l'Union grâce au cadre plus large des prestataires de services sur actifs cryptographiques (CASP), aux obligations de surveillance mises à jour et au régime de la Règle de Voyage. Le document note que les portefeuilles et les services permettant l'anonymisation sont repoussés en dehors du périmètre réglementé.

Les portefeuilles auto-hébergés, en revanche, sont traités plus indirectement : les transactions les impliquant ne sont pas soumises à la diligence raisonnable et à la surveillance des transactions à moins qu'un CASP ne soit d'un côté du transfert. Dans ces cas, les CASP doivent évaluer les risques de blanchiment d'argent et de financement du terrorisme et appliquer des mesures d'atténuation.

Ce qui rend cette asymétrie notable, selon les auteurs, c'est que l'argent liquide a un filet de sécurité dur que le segment de l'auto-garde n'a pas. Leur tableau comparatif l'indique clairement : l'argent liquide dans l'UE est soumis à une limite de transaction de 10 000 €, tandis que les crypto-actifs auto-hébergés ne font face à « aucune limite de transaction ou de détention ». La conclusion du document est que cette différence « peut inciter les acteurs malveillants à passer de l'argent liquide aux portefeuilles de crypto-actifs auto-hébergés. »

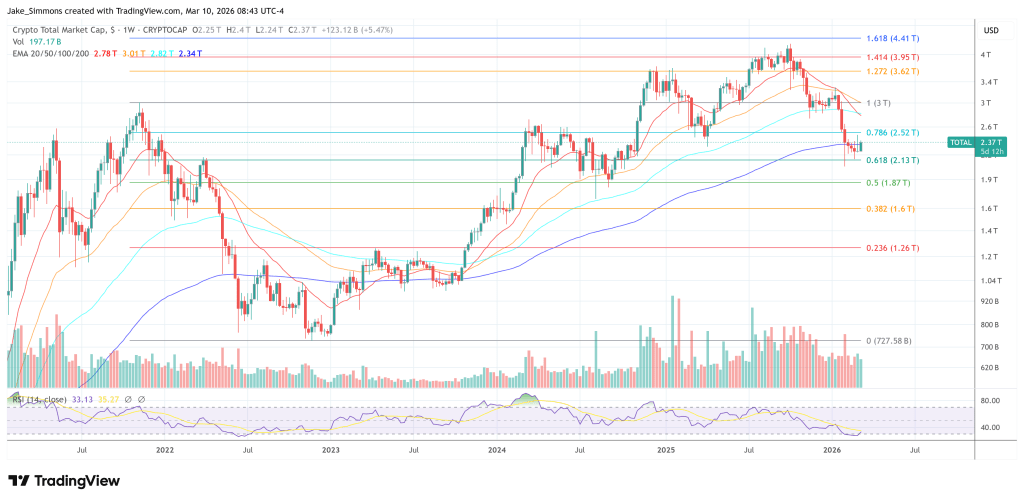

Au moment de la publication, la capitalisation boursière totale du marché crypto s'élevait à 2,37 billions de dollars.