Auteur : Frank, PANews

Titre original : Pump.fun rejoint le club des milliards de dollars, combien d'activité reste-t-il pour la "machine à sous à MEME" ?

Le 8 mars, les revenus cumulés de Pump.fun ont dépassé les 10 milliards de dollars, faisant de lui la première plateforme à atteindre ce jalon sur Solana, et la machine à billets la plus visible de l'écosystème MEME. Mais après l'effervescence retombée, la question n'est plus seulement de savoir "qui a gagné le plus", mais plutôt de déterminer combien d'activité il reste réellement pour ces plateformes lancées grâce aux MEME.

En examinant les principaux projets écosystémiques tels que Pump.fun, GMGN, Four.meme, Axiom, ainsi que Photon, BullX et BONK, la réponse devient de plus en plus claire : les MEME n'ont pas disparu, mais l'activité se concentre de plus en plus vers les acteurs majeurs, et la divergence entre les blockchains et entre les plateformes devient également plus évidente.

Pump.fun : L'"oligopole absolu" traversant les cycles, des profits milliardaires difficiles à consolider

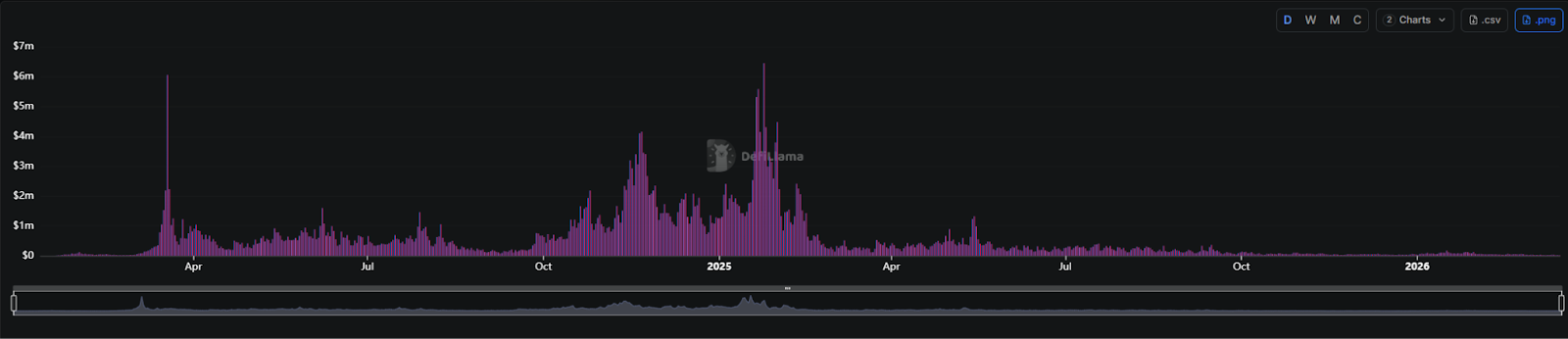

Si la dernière vague de frénésie des MEME était une ruée vers l'or incessante, alors Pump.fun était sans aucun doute le poste de péage le plus rentable de cette ville de chercheurs d'or. Les données publiques montrent qu'en mars 2026, les revenus cumulés de Pump.fun avaient dépassé les 10 milliards de dollars. Environ 321 millions de dollars ont été générés en 2024, et ce chiffre a augmenté pour atteindre environ 664 millions de dollars en 2025. Début 2026, l'industrie des MEME a connu un sérieux ralentissement, mais l'impact sur Pump.fun semble relativement limité, avec encore environ 98,3 millions de dollars de revenus à ce jour.

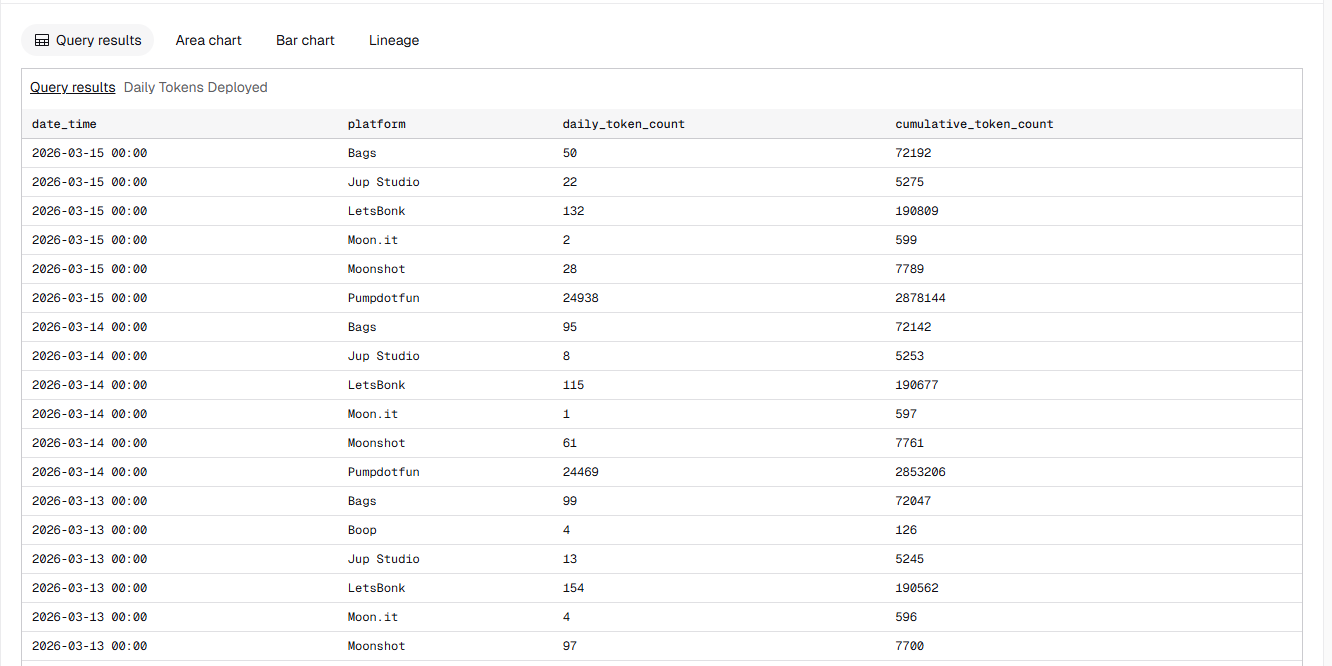

En termes de paysage marché, la position dominante de Pump.fun dans l'écosystème Solana s'est encore renforcée. Prenons les données du 15 mars comme exemple : la part de Pump.fun dans la création de jetons a atteint 99,1 %, le taux de jetons "diplômés" (listés sur un DEX) était de 94,8 %, et sa part du volume quotidien des transactions était d'environ 93 %. Ce jour-là, Pump.fun a lancé 24 938 jetons, tandis que LetsBonk n'en a lancé que 132, Bags 50, et Moonshot 28. Le volume quotidien des autres plateformes de lancement de jetons n'est plus du tout compétitif face à Pump.fun.

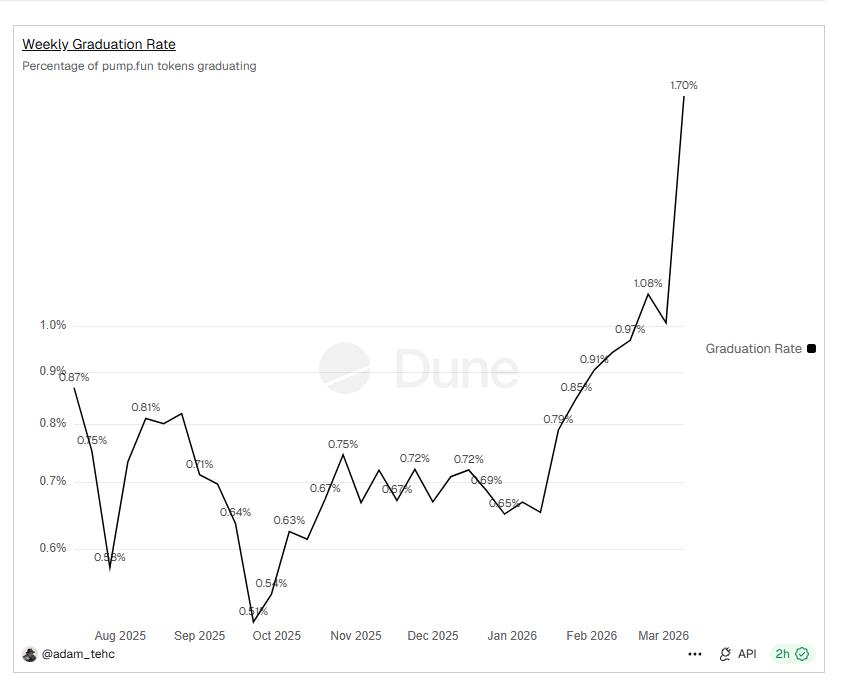

En regardant les données de Pump.fun lui-même, elles maintiennent étrangement un niveau assez élevé. Une estimation grossière des données visibles sur les deux dernières semaines montre que Pump.fun lance actuellement environ 29 700 jetons par jour en moyenne, avec environ 157 700 portefeuilles actifs quotidiens, un volume quotidien de transactions d'environ 93,65 millions de dollars et des revenus quotidiens d'environ 870 000 dollars. Parallèlement, le taux de "diplômés", longtemps considéré comme un point faible de la plateforme, montre des signes d'amélioration, ayant même récemment atteint environ 1,70 %. Bien que la raison spécifique derrière ce pic à court terme ne soit pas encore claire, l'efficacité de Pump.fun en matière de "diplômes" est bel et bien en reprise.

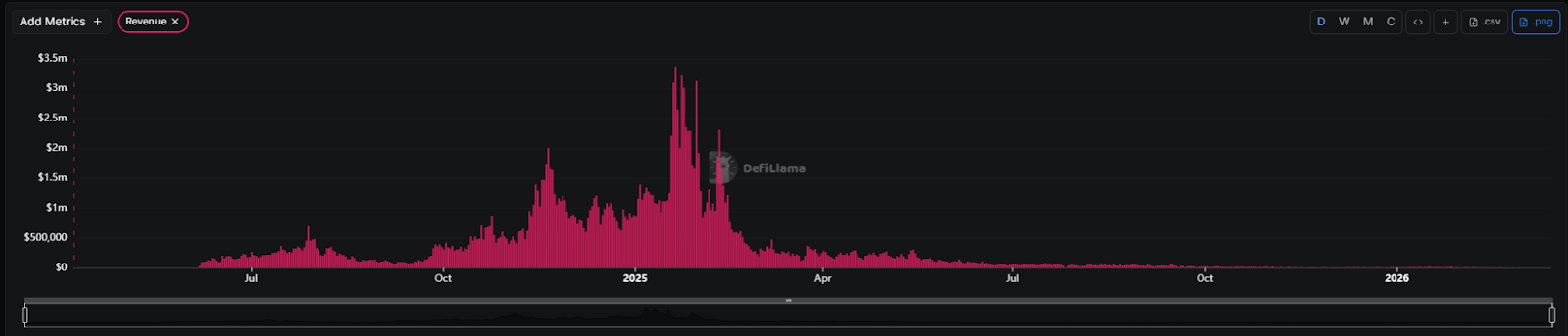

Cependant, bien que la génération de frais reste robuste, pour Pump.fun, cela ne signifie pas que tous ces revenus se transforment intégralement en bénéfices pour le protocole. Premièrement, plus de la moitié des frais sont cédés aux créateurs et aux fournisseurs de liquidités (LP). Deuxièmement, les revenus restants sont également utilisés pour le rachat de jetons. Au premier trimestre 2026, Pump.fun a généré des frais totalisant 227 millions de dollars, dont 123 millions ont été distribués aux créateurs et aux LP, et le milliard restant a été presque entièrement utilisé pour le rachat de jetons.

Mais le problème est que ces rachats ne se sont pas automatiquement traduits par une hausse du prix du jeton. Au 16 mars, le prix de PUMP était d'environ 0,002 dollar, soit environ 76,21 % de moins que son sommet historique de 0,0088 dollar. Une explication plus raisonnable est que les rachats ne peuvent servir que de soutien et maintenir le récit, mais sont insuffisants pour inverser la tendance à la compression de la valorisation de l'écosystème MEME. En d'autres termes, la machine à cash-flow de Pump.fun tourne toujours à plein régime, mais le marché n'est plus disposé, comme lors de la dernière frénésie, à lui attribuer des multiples de valorisation plus élevés simplement parce qu'"il gagne de l'argent".

En résumé, pour Pump.fun, le paysage marché reste relativement stable. Bien que l'ensemble du secteur des meme coins ait connu un recul, ce sont surtout les concurrents qui ont disparu, renforçant paradoxalement la domination de Pump.fun. Si ce marché devait connaître une nouvelle explosion, Pump.fun est susceptible d'en capter une part encore plus grande.

GMGN : Revenus multipliés par cinq en un trimestre, BSC devient le "nouveau chouchou du flux"

Les revenus de GMGN ont connu une autre croissance explosive au premier trimestre 2026. Le revenu total du T1 2026 a atteint 25,31 millions de dollars, contre 5,64 millions de dollars au T4 2025, soit une multiplication par près de 5. Ce revenu trimestriel devient ainsi le deuxième plus élevé de l'histoire de GMGN (juste derrière les 40,81 millions de dollars du T1 2025).

En examinant de plus près cette structure de revenus, elle est principalement tirée par la blockchain BSC. À partir d'octobre 2025, le volume des transactions sur BSC via GMGN a commencé à dépasser nettement celui sur Solana, et cette tendance s'est stabilisée en 2026. À ce jour, la part des transactions sur BSC via GMGN est proche de trois fois celle sur Solana.

Du point de vue du volume global des transactions, l'activité des utilisateurs et le volume des transactions de GMGN ont augmenté au T1 2026, mais cette augmentation n'est pas aussi forte que ne le suggère l'évolution des revenus. Par conséquent, sous cet angle, l'augmentation des revenus de GMGN au T1 2026 est bien réelle, mais la croissance explosive pourrait très bien être un problème de statistiques de DefiLlama (les données de revenus de la chaîne BSC avant octobre 2025 étaient vides).

Cependant, cette croissance est principalement due à une flambée du volume des transactions de MEME sur BSC en janvier, où les revenus toutes chaînes confondues ont atteint 16,34 millions de dollars. Ce chiffre est tombé à 5,18 millions de dollars en février et s'élève à environ 3,77 millions de dollars à ce jour en mars. Le niveau global du premier trimestre de cette année est proche de celui de la même période en 2025.

Four.meme : La "vitrine" sur BSC, des revenus quotidiens réduits à une fraction du pic

Si Pump.fun a pratiquement absorbé la majeure partie du trafic des plateformes de lancement sur Solana, alors sur BSC, le rôle le plus proche est tenu par Four.meme.

Les données de DeFiLlama montrent qu'au 16 mars, les revenus du protocole Four.meme pour le premier trimestre 2026 avaient atteint 16 millions de dollars, nettement inférieurs aux 54,24 millions de dollars du quatrième trimestre 2025, mais une légère reprise mensuelle est observable cette année.

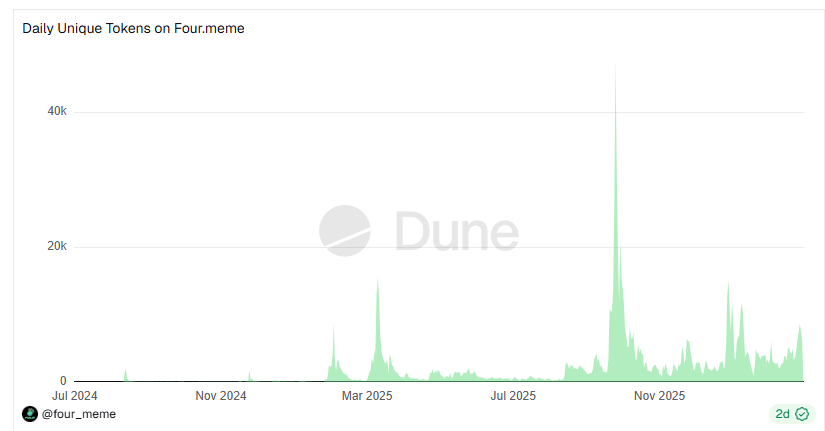

Selon les données visibles des 10 derniers jours suivies par Dune, Four.meme lance en moyenne environ 4858 jetons par jour, avec environ 5749 utilisateurs quotidiens. Seulement 25,7 jetons en moyenne sont véritablement listés sur le DEX Pancake chaque jour, et le taux de "diplômés" à court terme est encore plus bas, autour de 0,53 %. L'analyse de ces données montre que Four.meme fonctionne également à un faible niveau actuellement. Comparé au pic de revenus quotidiens de 4,22 millions de dollars d'octobre 2025, les revenus actuels sont tombés à un niveau de 200 000 à 300 000 dollars.

En comparaison, les estimations des données de Pump.fun sur les deux dernières semaines indiquent qu'il lance encore environ 29 700 jetons par jour en moyenne, avec un volume quotidien de transactions d'environ 93,65 millions de dollars. Il est clair qu'en tant que places fortes des meme coins sur les blockchains Solana et BSC, Four.meme et Pump.fun présentent un écart significatif en termes d'échelle et de qualité des jetons, reflétant ainsi la situation du développement des MEME sur les deux chaînes.

Axiom : Adieu la forte croissance, plongée continue dans la contraction

Si la croissance de GMGN au premier trimestre 2026 ressemble davantage à avoir profité de l'effet de rotation vers BSC, la situation d'Axiom est presque inverse.

Selon les données de DeFiLlama, à ce jour, les revenus du protocole pour le premier trimestre 2026 s'élèvent à environ 29,03 millions de dollars, supérieurs aux 25,31 millions de dollars de GMGN sur la même période.

Cependant, le problème actuel d'Axiom est que son activité est dans un état de déclin continu. Selon les données trimestrielles de DeFiLlama, les revenus du protocole Axiom avaient atteint respectivement 133 millions de dollars et 150 millions de dollars aux deuxième et troisième trimestres 2025, mais sont tombés à 60,66 millions de dollars au quatrième trimestre 2025, et à 29,03 millions de dollars à ce jour pour le premier trimestre 2026. Comparé à la période la plus folle de l'année dernière, le volume d'activité s'est clairement contracté. La comparaison avec GMGN révèle que, bien que les deux aient connu un repli après un pic, les revenus de GMGN connaissent encore des rebonds ponctuels, tandis qu'Axiom semble incapable de se redresser à nouveau.

Pour Axiom, il n'est plus seulement un outil dépendant de l'explosion de la frénésie MEME, mais ressemble davantage à une machine de trading mature ayant subi plusieurs cycles de test. Comparé à GMGN qui parle encore de croissance élastique, l'espace d'imagination d'Axiom semble rétrécir.

Photon, BullX et BONK : Les "laissés-pour-compte" après le reflux

Comparé à GMGN qui connaît encore des rebonds et à Axiom qui maintient une taille importante, les courbes de revenus de Photon, BullX et BONKbot sont entrées plus nettement dans une phase de déclin en 2026.

Selon les données de DeFiLlama au 16 mars, les revenus cumulés de Photon s'élèvent à environ 438 millions de dollars, mais ses revenus trimestriels sont passés de 122,8 millions de dollars au T1 2025, à 32,31 millions de dollars au T2, 18,99 millions de dollars au T3, 5,29 millions de dollars au T4, et seulement 4,52 millions de dollars à ce jour pour le T1 2026, affichant une tendance à la chute presque en escalier.

Les revenus cumulés de BullX s'élèvent à environ 203 millions de dollars, mais une contraction rapide est également observée. Les revenus trimestriels sont passés de 87,37 millions de dollars au T1 2025 à 14,25 millions de dollars au T2, 3,86 millions de dollars au T3, 878 000 dollars au T4, et seulement 491 000 dollars à ce jour pour le T1 2026.

Le déclin de BONKbot est relativement moins prononcé, mais le reflux est également évident. Selon les données de DeFiLlama, ses revenus cumulés s'élèvent à environ 93,57 millions de dollars. Le revenu trimestriel était encore de 12,61 millions de dollars au T1 2025, puis est tombé à 3,4 millions de dollars au T2, 2,85 millions de dollars au T3, 1,85 million de dollars au T4, et s'élève à 1,84 million de dollars à ce jour pour le T1 2026.

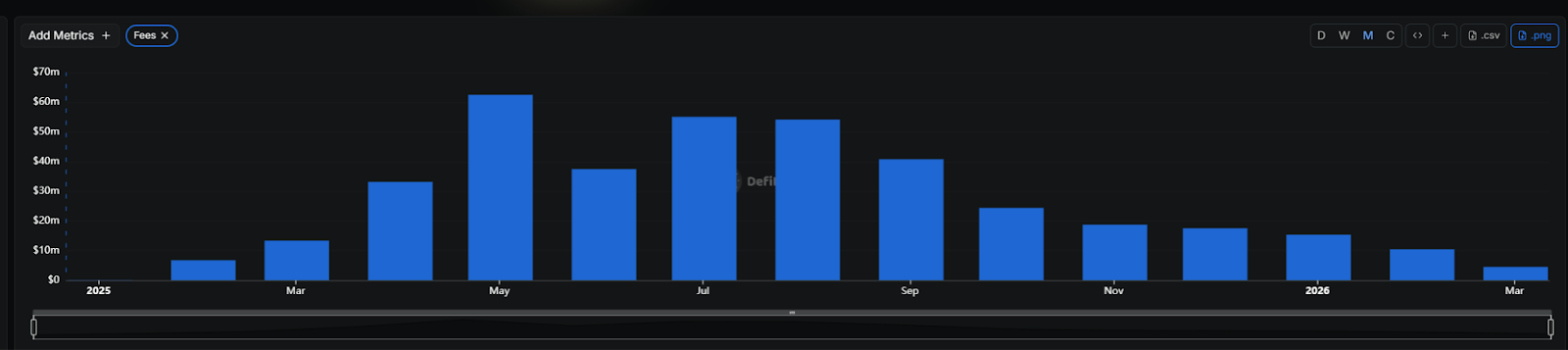

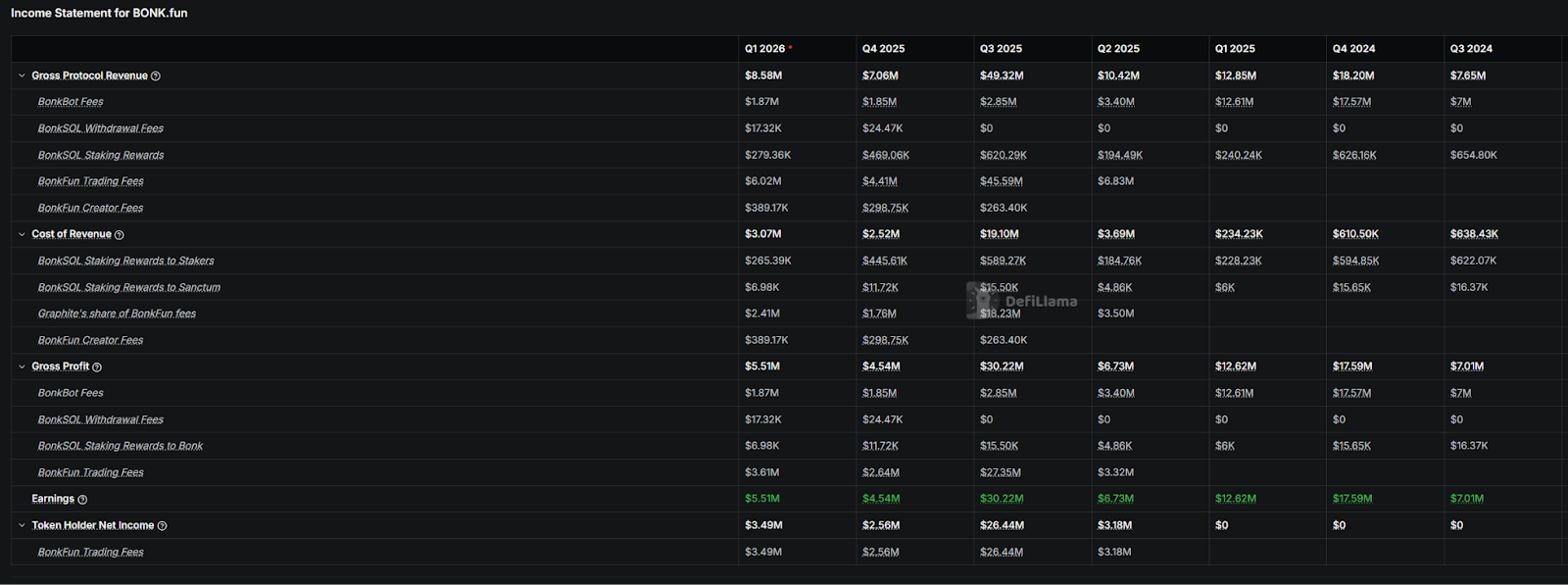

Cependant, l'écosystème BONK lui-même ne s'est pas éteint simultanément. À ce jour, les revenus du protocole BONK.fun pour le premier trimestre 2026 s'élèvent à environ 8,51 millions de dollars, dépassant déjà les 7,06 millions de dollars du quatrième trimestre 2025. Dans ce trimestre, environ 6 millions de dollars proviennent de Bonk.Fun et environ 1,84 million de dollars de BonkBot.

En parcourant ce battle royale des meme coins, une conclusion s'impose : le secteur des MEME ne s'éteint pas, mais l'ère de la compétition sauvage est définitivement révolue, et la vitesse de consolidation dépasse toutes les attentes.

Après le reflux, les plateformes qui restent vraiment ne sont plus seulement celles qui ont couru vite, mais celles qui ont réussi à créer une boucle complète intégrant le lancement, la transaction, la liquidité et la perception de frais. Si la prochaine vague de行情 des MEME redémarre, ce sont très probablement elles qui en profiteront en premier.

Twitter : https://twitter.com/BitpushNewsCN

Groupe Telegram de比推 (Bitpush) : https://t.me/BitPushCommunity

Abonnement Telegram de比推 (Bitpush) : https://t.me/bitpush