Rédaction : Ma He, Foresight News

Le 15 juin, le jeton BP de l'échange Backpack a de nouveau augmenté de plus de 30 % en 24 heures, avec un prix actuel de 0,475 $, une capitalisation boursière de 118,48 millions de dollars et une FDV de 473,94 millions de dollars. Depuis début juin, le prix du BP est passé de 0,16 $ pour atteindre un sommet supérieur à 0,48 $.

L'impulsion directe de cette vague haussière provient des dernières avancées de la plateforme dans le courtage d'actions américaines traditionnelles et le jetonnement d'actifs.

Entrée dans le courtage d'actions et le jetonnement d'actifs

En mars 2026, le BP a réalisé sa TGE sur Solana, avec une offre totale de 10 milliards de jetons et une offre initiale en circulation de 250 millions. Après son lancement, le prix a brièvement touché un sommet avant de chuter rapidement, avec une baisse maximale de plus de 40 % en une seule journée, le marché étant momentanément sous pression de prise de bénéfices. Les semaines suivantes, le prix a fluctué dans les niveaux bas, jusqu'à un tournant début juin.

Le 2 juin, Backpack a annoncé le lancement de Backpack Securities, une plateforme qui offrira des services de courtage d'actions américaines réglementés, tout en permettant le jetonnement d'actions traditionnelles et leur circulation sur la blockchain, assurant ainsi une conversion transparente entre titres traditionnels et actifs en chaîne. Les services de courtage devraient être lancés progressivement en juin, les premiers produits jetonnés étant proposés sur l'écosystème Solana via un partenariat avec Sunrise. Le BP a alors bondi de plus de 80 % en une journée, son prix passant rapidement d'environ 0,14-0,15 $ à près de 0,27 $, et sa capitalisation boursière a atteint près de 70 millions de dollars.

Le 12 juin, jour de l'introduction en bourse de SpaceX au Nasdaq, son produit jetonné SPCX a été lancé sur Solana. Dans les 24 heures suivantes, le BP a encore augmenté d'environ 27 %, son prix dépassant 0,347 $. Ce jeton, adossé 1:1 à des actions réelles de SpaceX, permet des transactions en chaîne 24h/24 et 7j/7, et peut être échangé contre des actions traditionnelles via un compte de courtage Backpack, assurant ainsi l'interopérabilité entre actifs on-chain et off-chain. Le premier jour, le volume d'échanges en chaîne a atteint environ 35 à 38 millions de dollars, couvrant des DEX comme Jupiter et Raydium. Selon les derniers chiffres officiels, le volume total d'échanges en chaîne du SPCX dépasse 86 millions de dollars.

Backpack construit un pont entre les actions américaines traditionnelles et la DeFi sur Solana. Les utilisateurs peuvent non seulement échanger des actifs cryptographiques sur la plateforme, mais aussi accéder à des actions réelles via le même compte, et jetonner une partie de leurs actifs pour les utiliser, échanger ou composer sur la chaîne. Cette approche s'aligne parfaitement avec le récit actuel des RWA (Real World Assets), et apporte également au jeton BP des cas d'utilisation plus clairs et un soutien de la demande.

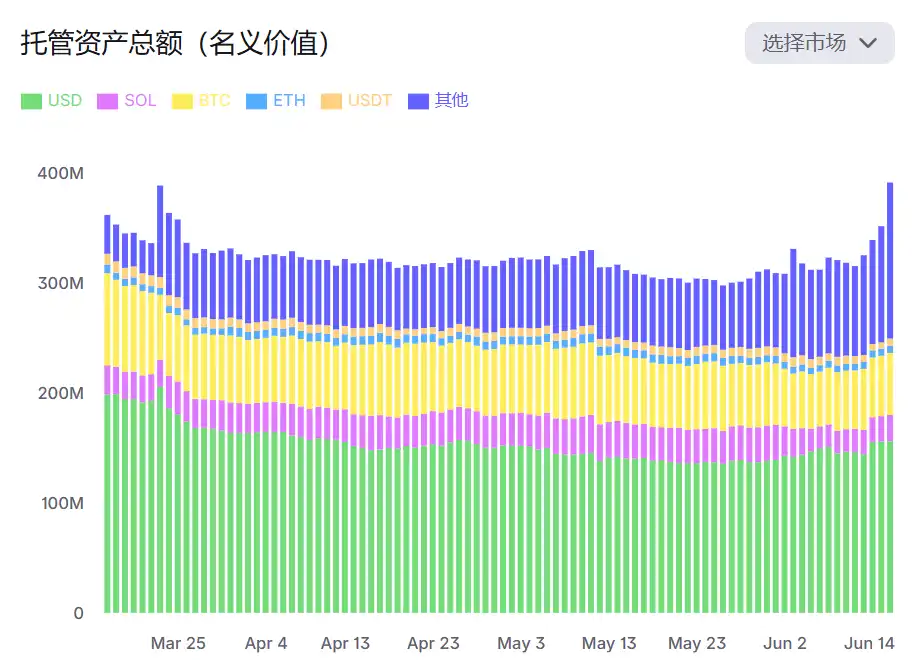

La hausse du BP cette fois-ci provient davantage de l'expansion substantielle des activités de la plateforme que d'une spéculation à court terme. Actuellement, son site officiel montre que la valeur nominale totale des actifs sous gestion de Backpack est revenue à 390 millions de dollars.

L'équipe n'obtient aucun jeton à moins que l'entreprise ne soit introduite en bourse

Ce développement est soutenu par le jeton BP, lancé par Backpack dès mars, et sa structure économique unique. L'offre totale de 10 milliards de jetons est divisée en trois phases : la phase TGE représente 25 % (250 millions de jetons), entièrement distribués via un airdrop aux utilisateurs de la communauté, dont environ 240 millions aux participants du programme de points, et 10 millions aux détenteurs de Mad Lads NFT. Aucun jeton n'a été attribué à l'équipe, aux fondateurs ou aux investisseurs lors du lancement. La phase Pre-IPO représente 37,5 %, liée à des jalons réglementaires de la plateforme, au lancement de produits, etc. Une fois débloqués, ces jetons continuent à être distribués aux utilisateurs. La phase Post-IPO représente 37,5 %, allouée au trésor de l'entreprise, verrouillés au moins un an après l'IPO. L'équipe ne bénéficie que via des actions, et non directement via les jetons.

Le mécanisme le plus remarqué est celui de la conversion en actions : les utilisateurs qui stakent leurs BP pendant au moins un an obtiennent le droit de convertir leurs jetons en actions de l'entreprise lors d'une IPO ou d'une acquisition, avec un bonus de conversion qui augmente avec la durée de détention jusqu'à la 4e année.

En outre, le staking offre des avantages tels que des remises graduées sur les frais de transaction, un rendement supplémentaire sur le collatéral en USD, des virements bancaires gratuits, un accès prioritaire à la carte Backpack, etc. Actuellement, environ 66 % de l'offre en circulation (soit environ 165 millions de jetons) sont stakés.

Le processus d'airdrop, bien que techniquement réussi, a suscité des débats dans la communauté. Les partisans estiment que le modèle de "distribution TGE sans participation interne" est assez radical et que le système de points a réellement récompensé la participation au trading et à l'écosystème. Les critiques se sont concentrées sur le fait que le mécanisme de filtrage des Sybil était trop strict, certains utilisateurs de longue date voyant leurs points annulés et recevant donc moins que prévu, ainsi que sur la prise de bénéfices importante lors de la correction initiale du prix après le lancement. Le PDG Armani Ferrante a publiquement nié les allégations de vente OTC par l'équipe.

Ces controverses ont affecté le sentiment du marché à court terme, mais avec la concrétisation de produits réels comme Backpack Securities, l'attention se déplace progressivement des détails de distribution vers la croissance à long terme de la plateforme et l'utilité réelle du jeton. Dans le contexte de l'expansion de Backpack vers le courtage d'actions et le jetonnement, l'alignement à long terme du mécanisme de staking et de conversion du BP est réévalué.