Malgré une incertitude persistante sur les marchés actions, énergétiques et de matières premières, alimentée par des tensions géopolitiques continues, le Bitcoin continue d’enregistrer des plus hauts et des plus bas plus élevés depuis début mars, dessinant une structure constructive dans la fourchette des 60 000 à 70 000 $.

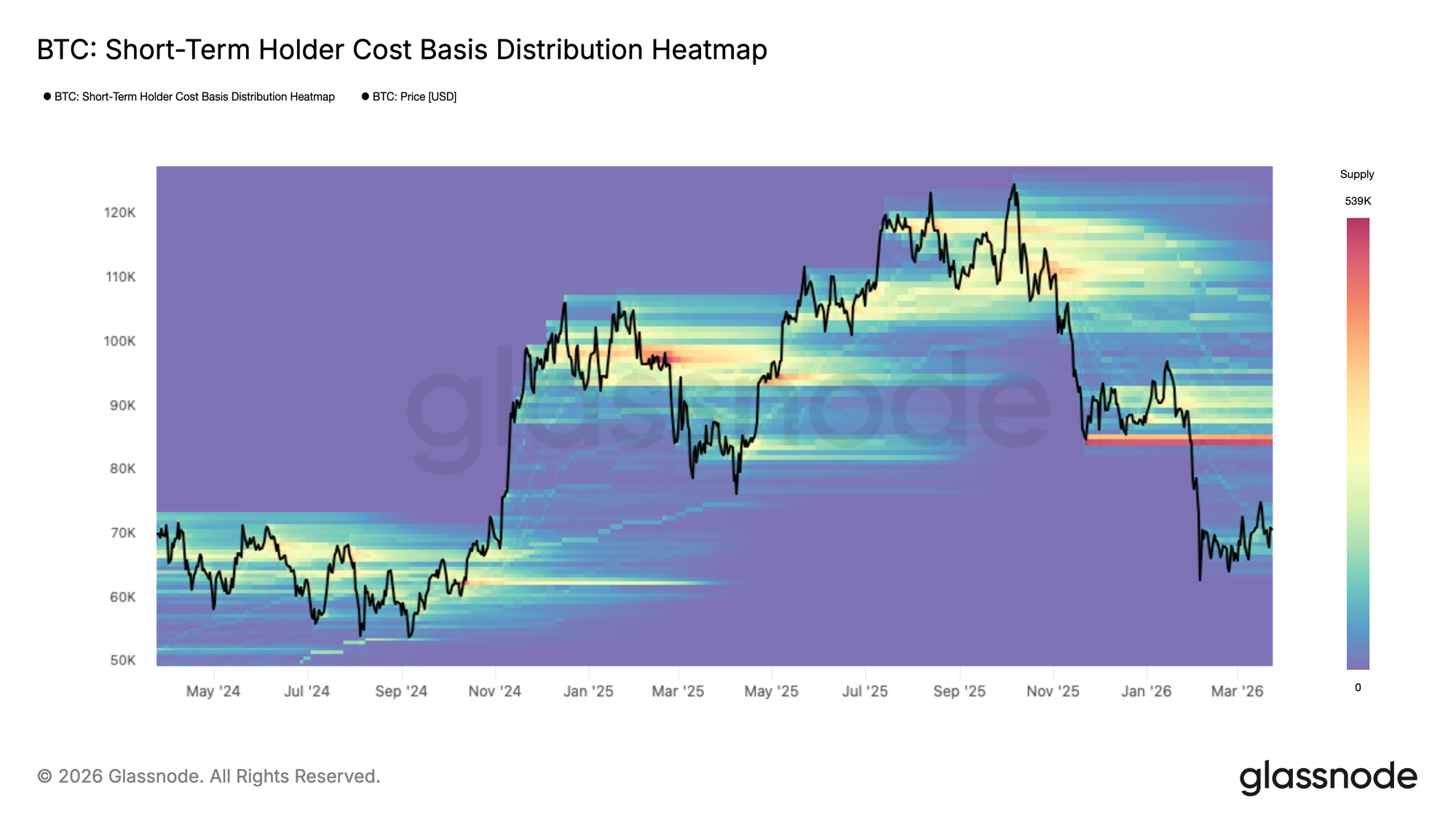

Cette résilience, si elle se maintient, a le potentiel de former une base solide pour une expansion à plus long terme. La Carte Thermique de la Distribution du Coût de Base des Détenteurs à Court Terme visualise la concentration de l’offre récemment acquise par niveau de prix, révélant la densité et la localisation de l’offre ou de la demande potentielles du point de vue des nouveaux participants du marché.

Dans la fourchette actuelle, un nouveau cluster d’accumulation prend progressivement forme, modeste en taille mais suffisant pour expliquer le récent élan haussier des prix. Cependant, la préoccupation plus pressante à moyen terme est la concentration notablement importante de l’offre des détenteurs à court terme au-dessus de 84 000 $, une cohorte qui pourrait amplifier la pression vendeuse que le prix se redresse vers ces niveaux ou fasse face à un nouvel épisode de stress marché.

La Fourchette à Moyen Terme

En s’appuyant sur la dynamique d’offre décrite ci-dessus, la Répartition du Prix Réalisé par Cohortes d'Âge offre une vue plus granulaire des niveaux clés de coût de base qui se regroupent parmi les différents groupes d’investisseurs. Cette métrique suit le prix d’acquisition moyen des pièces segmentées selon leur durée de détention, cartographiant effectivement les supports et résistances à court terme à travers le prisme du comportement des investisseurs.

Actuellement, la cohorte 1 semaine–1 mois présente un coût de base d’environ 70,2 k$, marquant le plancher de support en développement, tandis que la cohorte 1-3 mois se situe à 82,2 k$, renforçant la résistance sus-jacente identifiée dans la section précédente.

Ensemble, ces deux niveaux définissent le corridor le plus probable pour l’action des prix à moyen terme. Cependant, étant donné la taille encore modeste du cluster d’accumulation actuel, le support à 70,2 k$ reste vulnérable, et la probabilité plus élevée d’une rupture sous ce niveau ne peut être écartée tant qu’une base plus substantielle d’acheteurs engagés n’est pas établie.

Peur Élevée, Pas de Capitulation

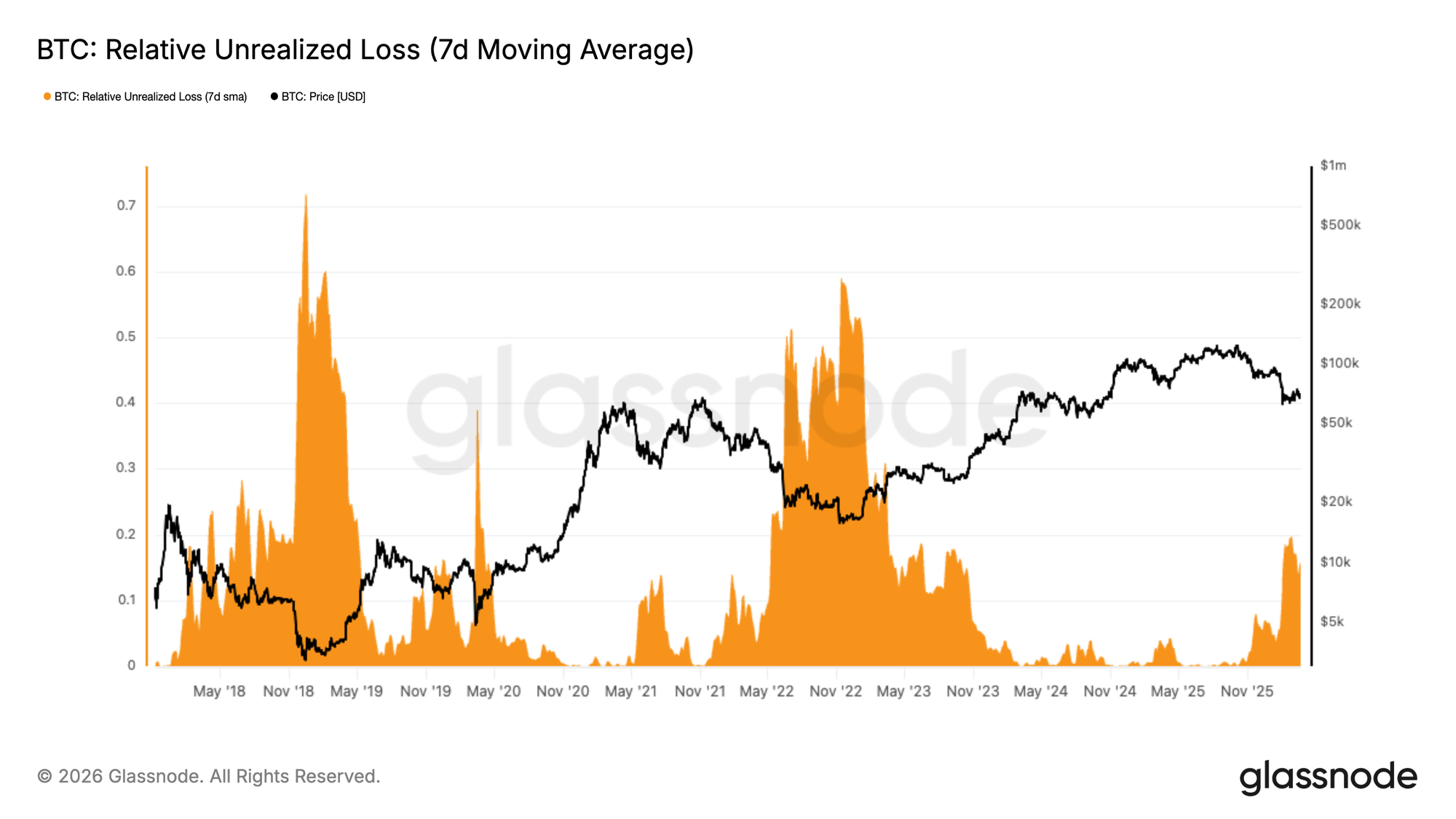

En zoomant sur les niveaux granulaires de coût de base discutés ci-dessus, les indicateurs de profit et perte offrent une perspective cyclique plus large en sondant l’équilibre entre la cupidité et la peur intégrées dans le marché. La Perte Non Réalisée Relative mesure la valeur dollar agrégée des pertes non réalisées détenues par tous les investisseurs en fraction de la capitalisation boursière totale, servant de jauge de la pression vendeuse latente et du sentiment de marché prévalant.

Au cours des deux derniers mois, cette métrique s’est stabilisée au-dessus de 15 % de la capitalisation boursière, une structure ressemblant étroitement aux conditions observées durant le T2 2022. Cela positionne le sentiment actuel comme étant de peur élevée, mais significativement en deçà des niveaux de capitulation extrême observés lors d’événements de stress aigus comme l’effondrement de FTX. Historiquement, résoudre ce niveau de perte intégrée nécessite soit du temps, une dépression supplémentaire des prix, ou une combinaison des deux. Une reprise en V rapide reste une possibilité théorique, mais étant donné l’ampleur actuelle des pertes non réalisées, elle exigerait un afflux extraordinaire et soutenu de nouveaux capitaux dans un laps de temps compressé.

Les Flux de Profit S’Assèchent

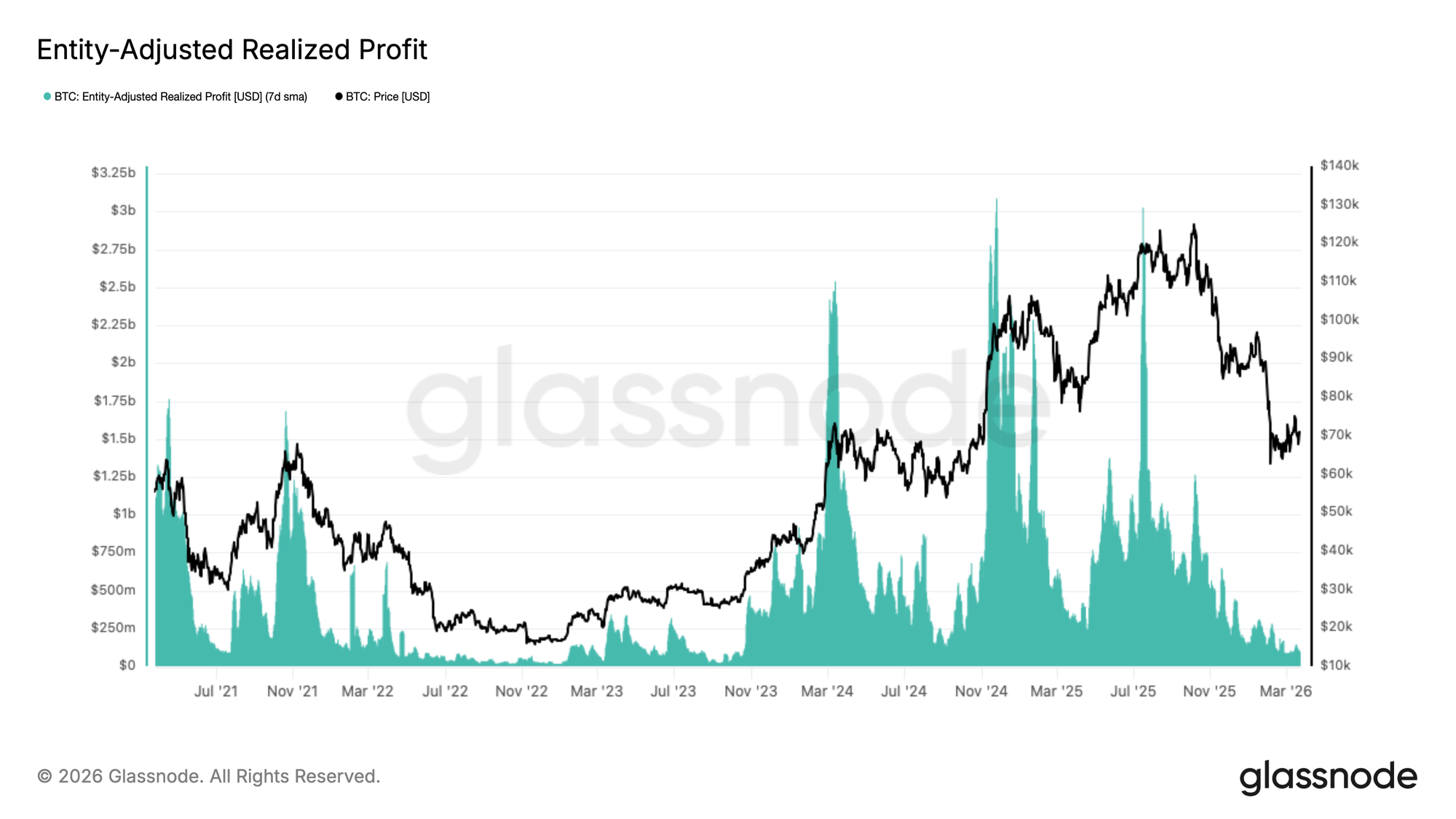

Aggravant la peur non réalisée élevée décrite ci-dessus, la rentabilité réalisée a subi une contraction soutenue et significative depuis le T4 2025, offrant une preuve supplémentaire de l’épuisement de la demande.

Le Profit Réalisé Ajusté par Entité, lissé par une moyenne mobile sur 7 jours, filtre les transferts internes entre exchanges pour fournir une mesure propre de l’activité réelle de prise de profit à travers le réseau. Cette métrique s’est effondrée d’un pic d’environ 3 milliards de dollars par jour en juillet 2025 à moins de 0,1 milliard de dollars par jour actuellement, une baisse de plus de 96 %. Des contractions de cette ampleur sont une caractéristique classique d’un marché baissier transitionnant vers ses phases ultérieures, où le bassin de vendeurs rentables a été largement épuisé et la liquidité on-chain s’amincit jusqu’aux plus bas du cycle. Bien que cet environnement réduise la pression vendeuse à court terme, il reflète également l’absence des afflux de nouveaux capitaux requis pour soutenir toute reprise significative.

Perspectives Hors-Chaîne

Le Volume au Comptant Reste Modéré

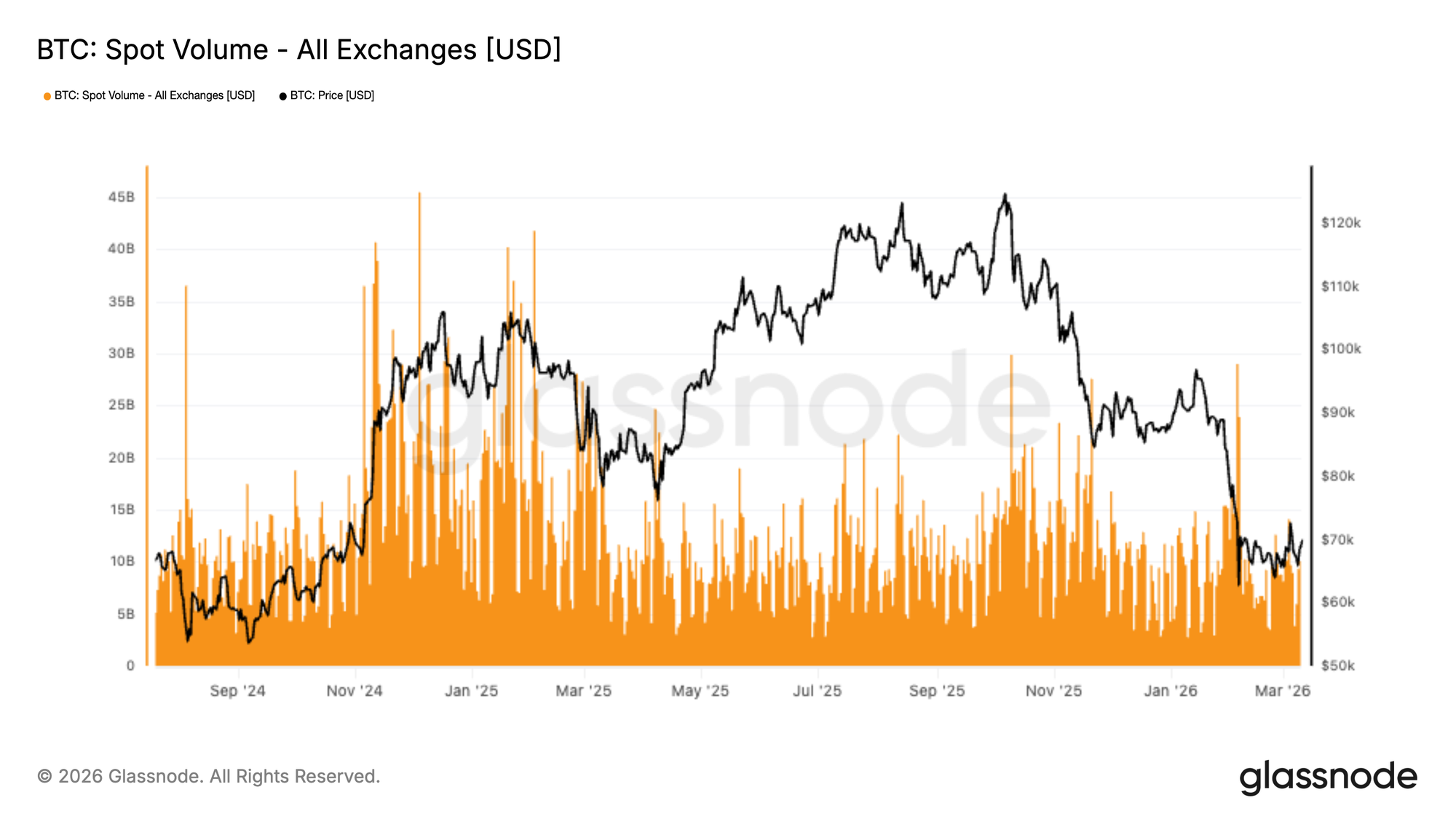

L’activité sur le marché au comptant reste relativement faible suite à la forte vente dans la région des 67 k$, les volumes agrégés sur les exchanges ne montrant qu’une réponse modeste durant la reprise subséquente. Bien que quelques pics à court terme soient visibles, ils semblent réactifs plutôt qu’indicatifs d’un retour soutenu d’achats motivés par la conviction.

Comparé à la participation plus forte observée lors des avancées impulsives précédentes, les volumes actuels au comptant restent faibles. Cela suggère que le rebond vers 70 k$ a jusqu’à présent été soutenu davantage par des achats sélectifs de creux et un repositionnement à court terme que par une demande au comptant large revenant à grande échelle.

La déconnexion entre l’action des prix qui se stabilise et la participation au comptant modérée pointe vers un marché encore dans une phase de rééquilibrage. Jusqu’à ce que l’activité au comptant commence à s’étendre plus régulièrement, la poursuite de la hausse pourrait rester quelque peu fragile, l’action des prix étant probablement plus sensible aux flux de produits dérivés et aux conditions changeantes de liquidité qu’à une accumulation organique forte.

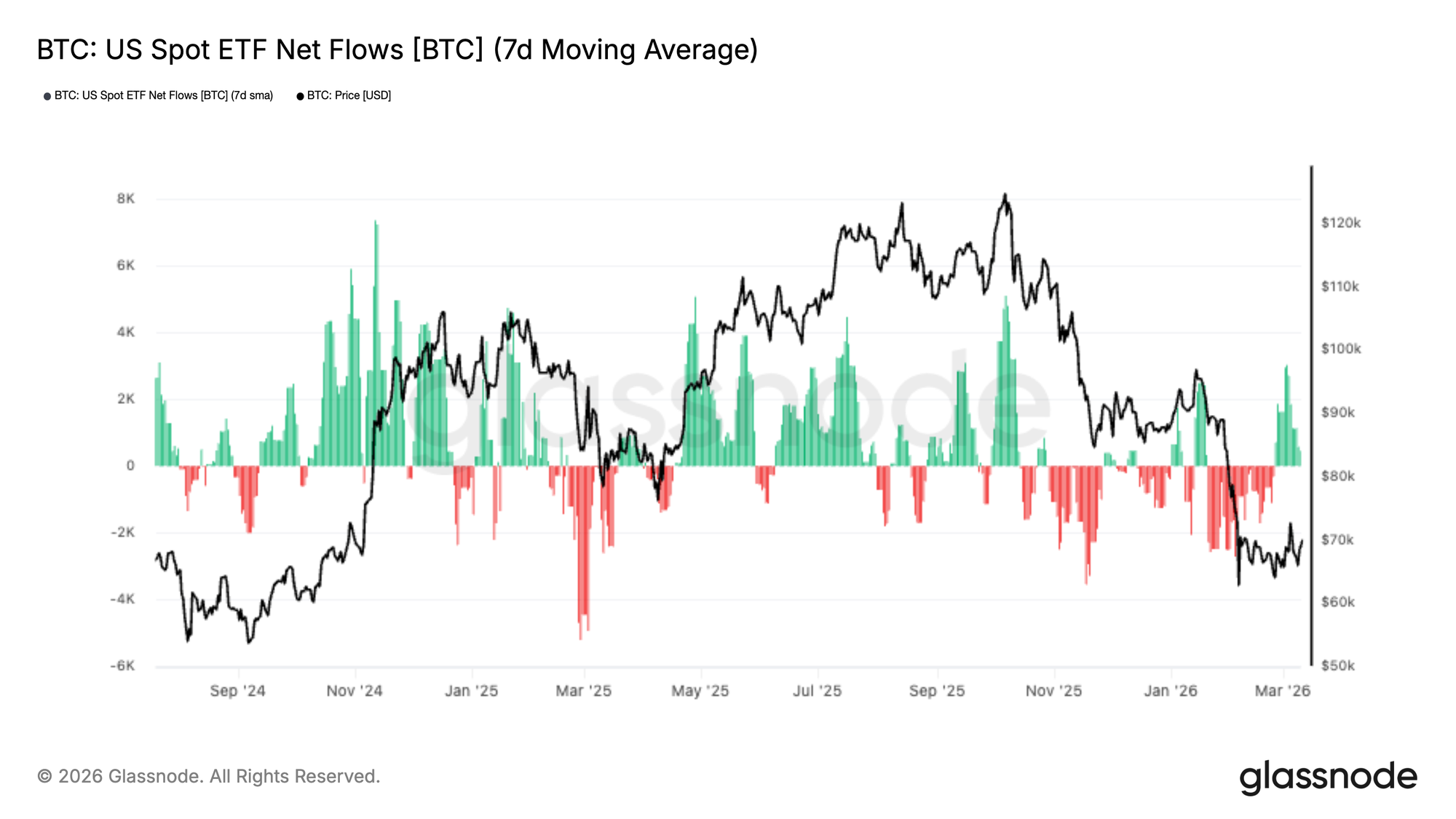

Les Flux d’ETF Rebondissent

Les flux des ETF au comptant américains montrent des signes précoces d’amélioration après une période prolongée de sorties nettes, la moyenne mobile sur 7 jours devenant modestement positive lors des dernières séances. Cela suggère que la demande institutionnelle pourrait commencer à revenir alors que le Bitcoin se stabilise et se redresse de la récente vente dans la région des 67 k$.

Bien que l’ampleur des entrées reste relativement limitée comparée aux phases d’accumulation précédentes, le changement de direction est notable. Les sorties antérieures coïncidaient avec une détérioration de l’action des prix et un sentiment plus faible, tandis que le dernier rebond des flux indique une ré-engagement timide de la part des participants traditionnels du marché.

Cette inflexion est importante car la demande d’ETF est devenue une source significative de support côté comptant durant ce cycle. Un mouvement soutenu de retour en territoire positif suggérerait que les acheteurs institutionnels regagnent confiance et recommencent à ajouter de l’exposition.

Pour l’instant, la reprise reste précoce et modeste, mais l’inversion des flux marque un changement constructif dans la structure du marché comparé à la distribution persistante observée ces dernières semaines.

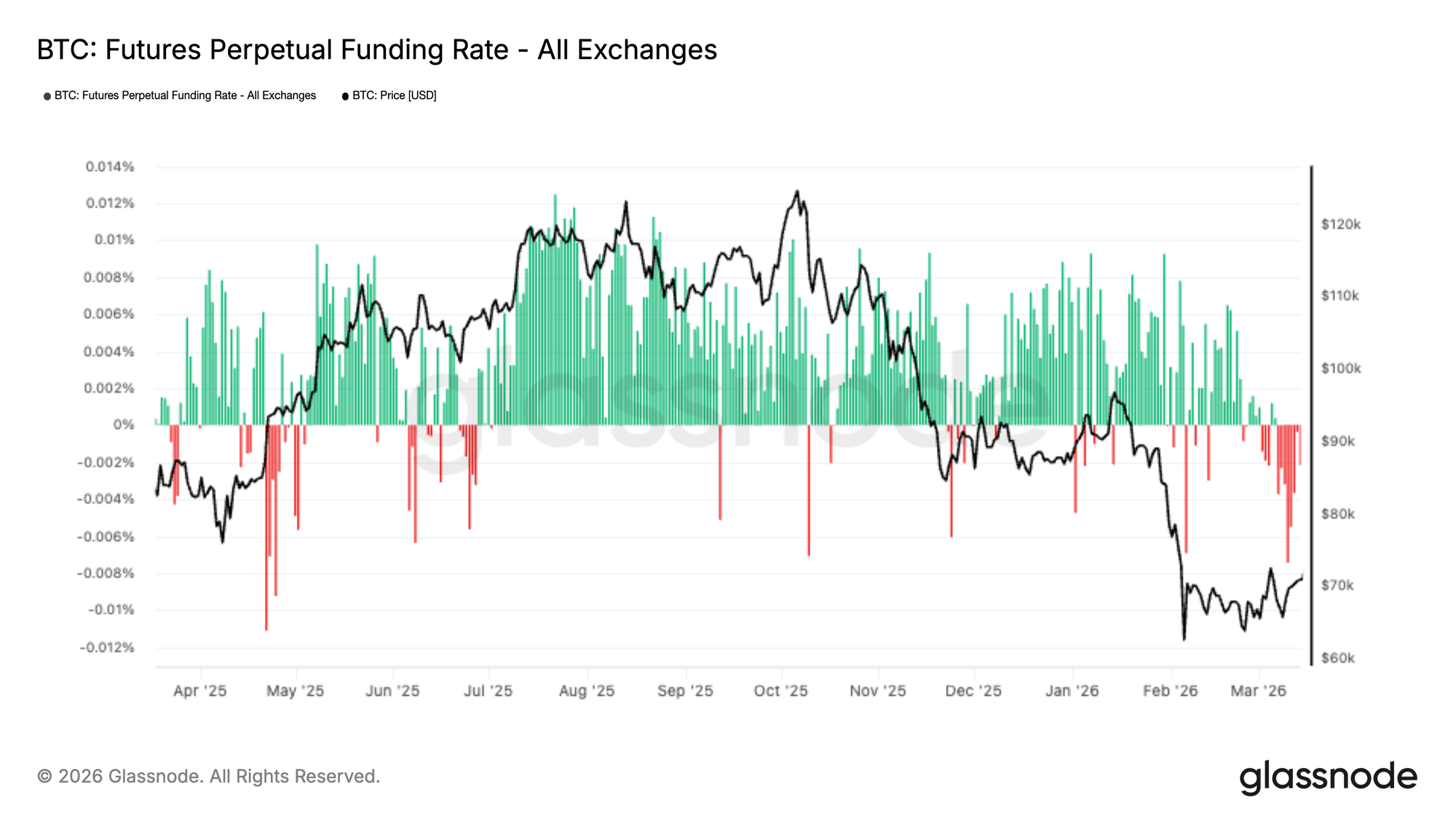

Le Funding Négatif Persiste

Les taux de financement des futures perpétuels restent en territoire négatif, même si le Bitcoin se stabilise et tente de se redresser du récent recul. Cela suggère que le positionnement short continue de dominer, les traders étant toujours prêts à payer pour maintenir une exposition baissière.

La persistance du funding négatif souligne un contexte de produits dérivés prudent, où les participants du marché semblent hésiter à ré-entrer agressivement en positions longues malgré une structure de prix qui s’améliore. Cela contraste avec les phases de reprise précédentes, où le funding se normalisait typiquement ou devenait positif avec l’amélioration du sentiment.

D’un point de vue positionnement, un funding négatif soutenu peut agir comme un vent arrière potentiel pour le prix, car il reflète un biais short surpeuplé qui pourrait être vulnérable à des squeezes si l’élan haussier continue. Cependant, il signale également que la conviction dans la reprise reste limitée, particulièrement parmi les traders avec effet de levier.

La configuration actuelle pointe vers un marché où le positionnement sur les dérivés reste défensif, avec un risque orienté vers l’exposition short malgré des signes de stabilisation dans les flux au comptant et d’ETF.

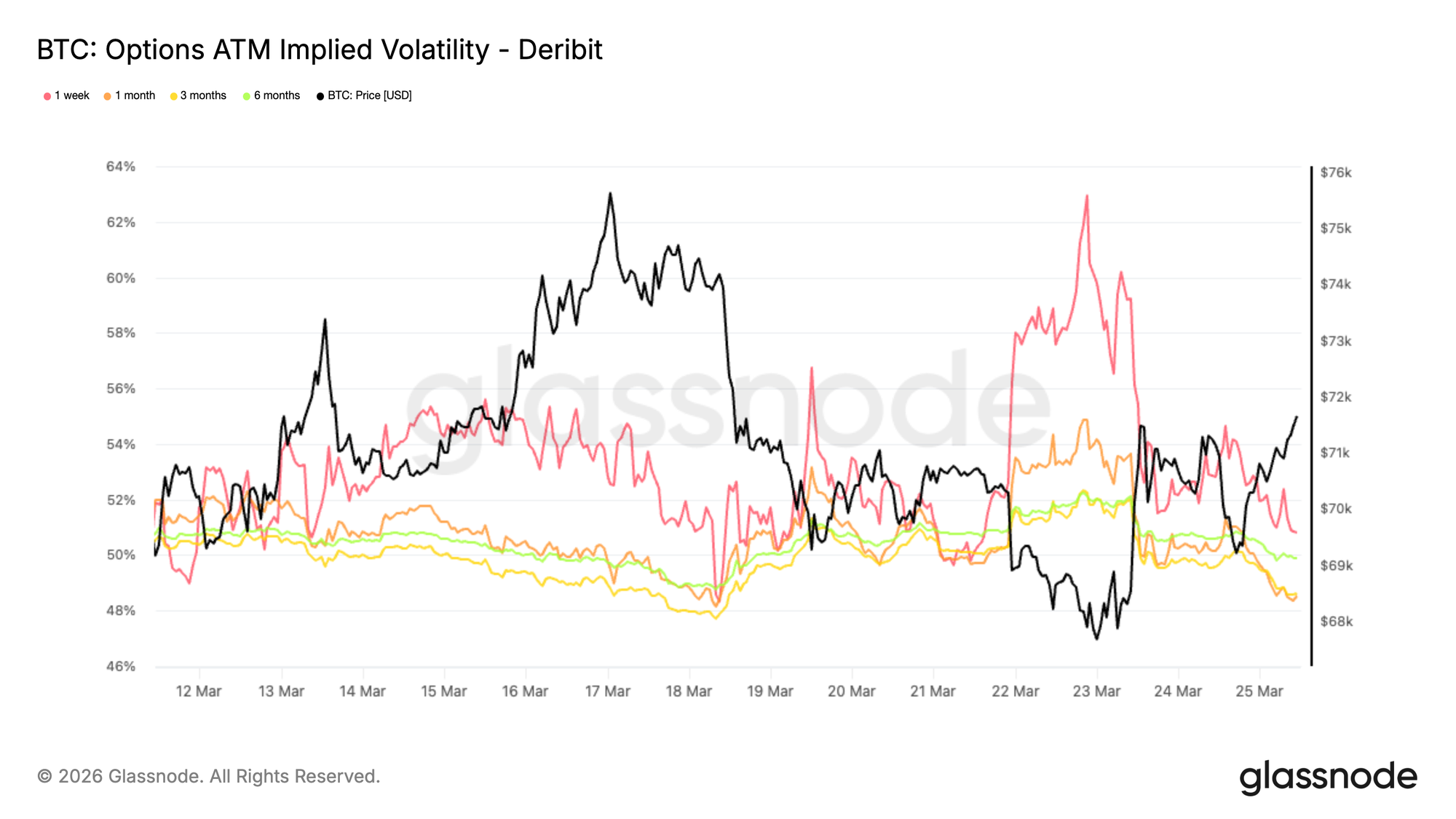

Volatilité Implicite ATM : En Fourchette et en Attente

En se tournant vers le marché des options, la volatilité implicite à la monnaie (ATM) du BTC montre un comportement similaire au comptant, avec un profil en fourchette et de retour à la moyenne. L’extrémité courte de la courbe reste la plus réactive aux développements macro et aux flux d’actualités à court terme. Bien que le tenor d’1 semaine soit plus sensible, il continue de trader dans une fourchette relativement serrée entre le bas et le haut des 50 %. Plus loin sur la courbe, la volatilité implicite reste comprimée sous les 50 %, avec une dispersion limitée à travers les échéances.

Cette compression globale suggère que le marché attend un nouveau catalyseur pour revaloriser le risque dans les deux sens. Les niveaux contenus dans les tenors à plus long terme indiquent qu’il n’y a pas de changement structurel dans le risque à long terme à ce stade, mais plutôt des ajustements à court terme pilotés par l’activité sur le court terme. Dans cet environnement, la volatilité est utilisée de manière tactique pour naviguer l’incertitude à court terme plutôt que pour exprimer une vue à plus long terme.

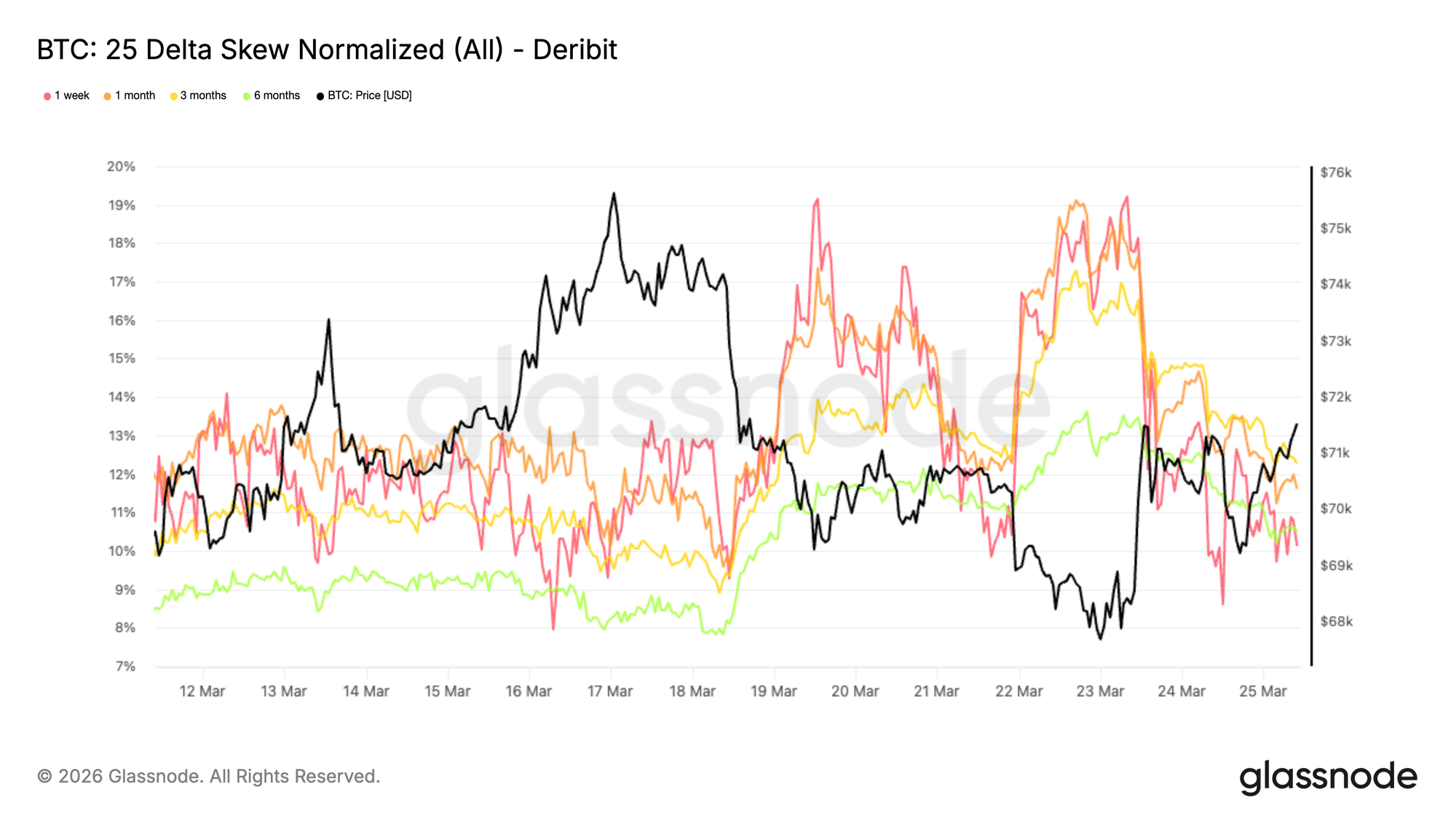

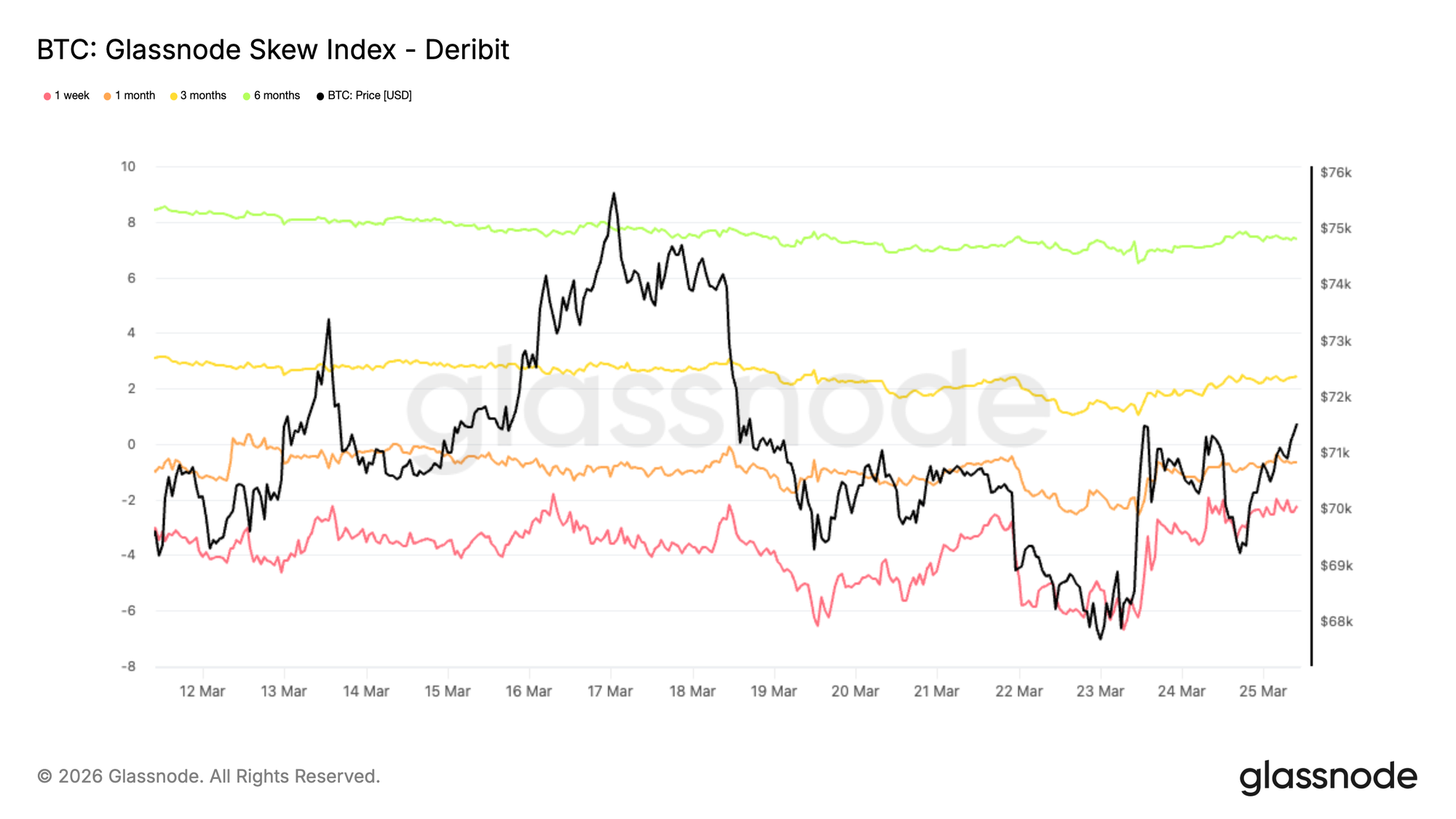

Skew 25 Delta : La Protection Baissière Domine Toujours

Alors que la volatilité a temporairement augmenté cette semaine, le skew s’est élargi vers les puts, confirmant que la revalorisation était pilotée par la demande de protection baissière.

Le skew 25 delta, qui mesure le coût relatif des puts par rapport aux calls au même delta, est monté à environ 18 % à 19 % sur les tenors d’1 semaine et d’1 mois lorsque le BTC tradait sous 68 k$ plus tôt dans la semaine. Cela reflète une nette augmentation de la demande d’assurance baissière à court terme dès que le prix a montré une faiblesse, particulièrement dans un contexte d’incertitude géopolitique élevée.

Depuis, le skew s’est modéré mais reste élevé et étroitement groupé à travers les échéances, variant entre 10 % et 12 %. Cette compression à travers la courbe suggère que la préférence pour la protection baissière n’est pas limitée au court terme, mais reflète plutôt un biais de couverture cohérent et large parmi les participants du marché.

L’Indice de Skew Montre un Ton Différent

Ajoutant une autre couche à l’image des options, l’indice de skew offre un signal plus nuancé comparé au skew 25 delta. Parce qu’il est pondéré vers les options à faible delta, il reflète la valorisation à travers l’ensemble des ailes de la distribution. Les lectures sur une semaine et un mois restent en territoire put, tandis que les valeurs sur trois mois et six mois, autour de 2,4 % et 7,4 %, basculent en territoire call, car l’indice est calculé comme calls moins puts.

Ceci crée une divergence claire. Alors que le skew 25 delta indique un biais baissier à travers les échéances, l’indice de skew à plus long terme suggère que la variance haussière est valorisée plus richement que la variance baissière plus loin sur la courbe. En pratique, cela indique que la protection baissière profondément hors de la monnaie n’est pas accumulée agressivement dans les tenors plus longs, même si les puts à delta moyen restent soutenus. La surface reflète une prudence à court terme, mais un ton plus équilibré à légèrement constructif sur le long terme, un schéma souvent observé sur les marchés crypto où les calls loin de la monnaie sont utilisés pour capturer un potentiel haussier asymétrique.

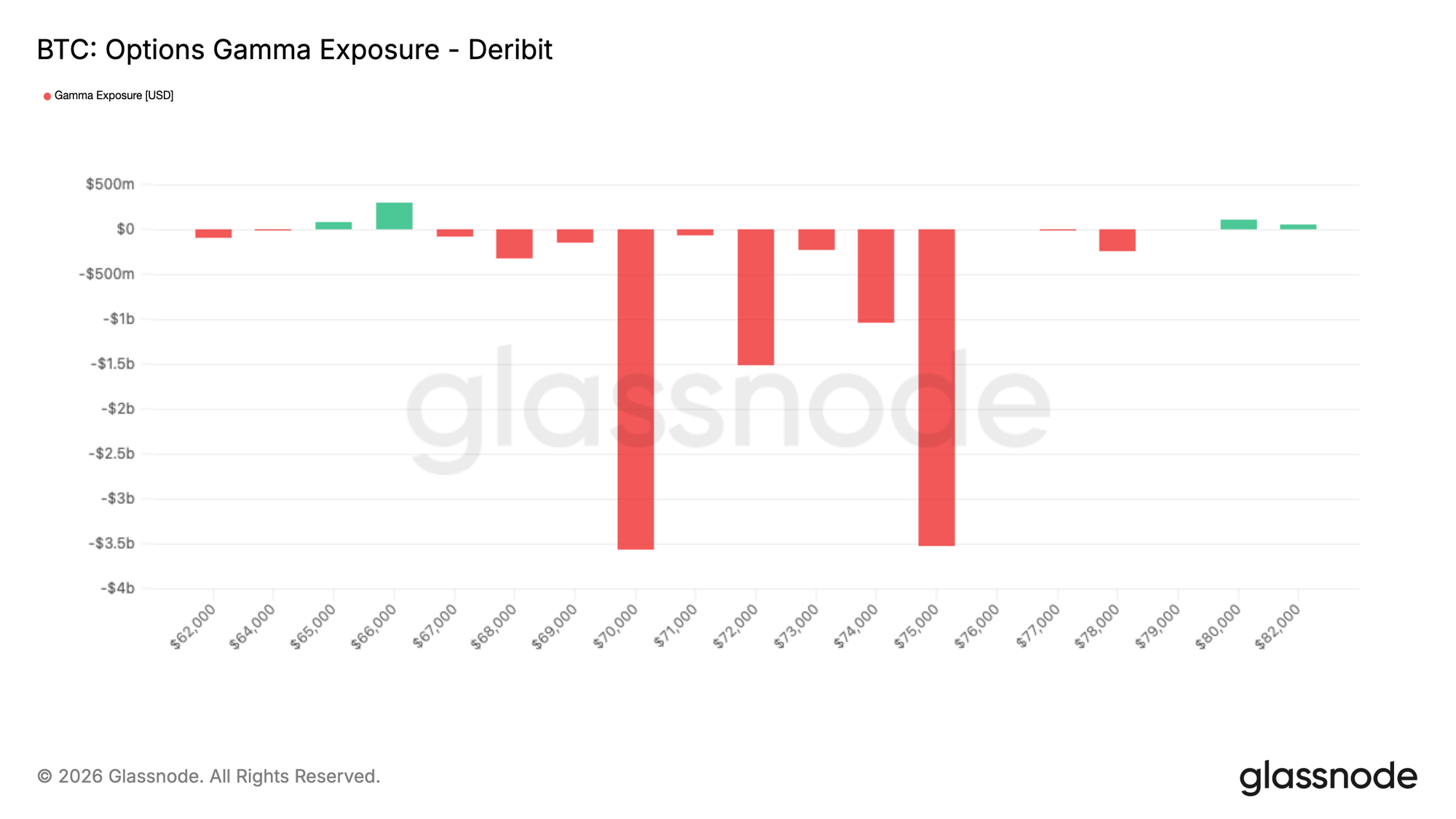

Gamma des Dealers : Une Expiration Prête à Réinitialiser la Structure du Marché

Vendredi 27 mars marque une expiration hebdomadaire, mensuelle et trimestrielle, une configuration qui tend à avoir une forte influence sur l’action des prix du BTC. Alors que le marché des options continue de s’étendre, les flux de couverture des dealers jouent un rôle croissant dans la formation des mouvements à court terme. Moins de 48 heures avant l’expiration, les market makers sont positionnés dans un corridor de gamma short, concentré entre 70 k$ et 75 k$. Dans cette zone, le prix peut accélérer dans les deux sens, surtout dans des conditions de liquidité relativement faible.

Ce qui ressort, c’est l’ampleur du positionnement qui va être déroulé. Environ 10 milliards de dollars de gamma short des dealers doivent expirer, supprimant effectivement un pilier mécanique clé de l’action des prix. Une fois ce positionnement effacé, le marché deviendra probablement moins contraint par les flux de couverture et plus réactif aux facteurs externes. Dans ce contexte, des conditions macroéconomiques plus larges devraient jouer un rôle plus important pour déterminer où le BTC trouve son prochain équilibre.

Conclusion

Le Bitcoin commence à montrer des signes constructifs après un mouvement correctif marqué, avec un prix qui se stabilise, des flux d’ETF qui s’améliorent et un positionnement sur les dérivés qui devient moins unilatéral. La pression qui a défini la récente vente semble s’atténuer, et le marché commence à paraître plus équilibré qu’il y a une semaine.

Cela dit, cela ne ressemble toujours pas à un environnement de breakout à haute conviction. Le volume au comptant reste relativement faible, l’open interest est modéré et une poche significative d’offre sus-jacente continue de se situer au-dessus du marché. En d’autres termes, la configuration s’améliore, mais elle a probablement besoin d’une participation plus forte pour se transformer en quelque chose de plus durable.

Pour l’instant, la structure semble plus constructive que franchement haussière. Il y a une opportunité en développement si la demande continue de revenir, mais une expansion plus convaincante du volume au comptant et des entrées de capitaux sera probablement nécessaire pour confirmer que cette reprise a une réelle force derrière elle.