Les ETF de Dogecoin continuent d'enregistrer une faible demande depuis leur lancement le mois dernier, ce qui indique le manque d'intérêt des investisseurs institutionnels pour la cryptomonnaie meme. Notamment, le DOGE a également connu la demande la plus faible via ces ETF parmi les principales cryptomonnaies par capitalisation boursière.

Les ETF de Dogecoin enregistrent une baisse des volumes et des entrées de fonds

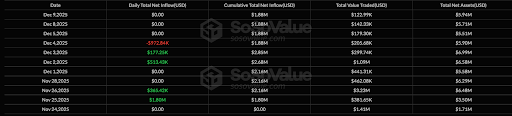

Les données de SoSoValue montrent que les ETF de Dogecoin ont continué à voir leur volume quotidien et leurs entrées de fonds diminuer depuis leur lancement le mois dernier. Le 10 décembre, les ETF DOGE de Grayscale et Bitwise ont enregistré un volume de transactions de 125 100 dollars. Par ailleurs, ces fonds ont collectivement enregistré une entrée nette totale de 171 920 dollars ce jour-là.

D'autres données de SoSo Value montrent que le volume des transactions des ETF de Dogecoin est en baisse depuis le 2 décembre, date à laquelle ils avaient enregistré un volume quotidien de transactions de 1,09 million de dollars. Ces fonds n'ont enregistré que trois jours avec un volume de transactions à sept chiffres sur les 12 jours de bourse depuis le 24 novembre, date du lancement du fonds Dogecoin de Grayscale.

Ce chiffre est relativement faible et signifie une faible demande pour les ETF DOGE parmi les investisseurs institutionnels. Pour contexte, l'ETF Chainlink de Grayscale, le seul fonds LINK pour le moment, a surperformé les ETF de Dogecoin bien qu'il ait été lancé au début de ce mois. L'ETF LINK de Grayscale a un actif net total de 77,71 millions de dollars, tandis que les ETF DOGE ont des actifs nets totaux de 6,01 millions de dollars.

Les flux nets mettent également en évidence la sous-performance de ces ETF de Dogecoin. Depuis son lancement, le fonds DOGE de Bitwise a enregistré une sortie nette de 972 840 dollars. Parallèlement, le fonds de Grayscale n'a collecté qu'un peu plus de 3 millions de dollars. Collectivement, les fonds ont enregistré des entrées nettes sur cinq des 12 jours de bourse.

Raison possible de la sous-performance

L'analyste de Bloomberg Eric Balchunas avait averti auparavant que les ETF de cryptomonnaies comme ceux de Dogecoin enregistreraient moins d'actifs en raison de leur éloignement du Bitcoin en termes de capitalisation boursière. « Plus vous vous éloignez du BTC, moins il y aura d'actifs », a-t-il déclaré. Notamment, les fonds DOGE ont les actifs nets les plus faibles parmi les 10 principales cryptomonnaies par capitalisation boursière disposant d'ETF.

Les ETF Solana et XRP, également lancés le mois dernier, ont surperformé les ETF de Dogecoin, bien qu'il existe plus de fonds proposant du SOL et du XRP. Parallèlement, la théorie de Balachunas ne s'est pas appliquée à l'ETF LINK, car il a surperformé les fonds DOGE bien que Chainlink ait une capitalisation boursière inférieure à celle de Dogecoin.

De plus, les ETF Hedera et Litecoin affichent également des actifs nets plus importants que les ETF de Dogecoin, indiquant que les investisseurs institutionnels ne sont tout simplement pas optimistes quant au DOGE, peut-être en raison de son statut de meme coin et de son manque d'utilité. Le DOGE est, jusqu'à présent, la seule meme coin à avoir un ETF.

Au moment de la rédaction, le prix du DOGE s'échange autour de 0,138 dollar, en baisse de plus de 6 % au cours des dernières 24 heures, selon les données de CoinMarketCap.