Par Lin Wanwan

L'argent habite désormais dans le code.

Il y a six mois, le paiement IA n'était qu'une diapositive PowerPoint lors des présentations. Aujourd'hui, l'IA devient partout une « caisse enregistreuse ».

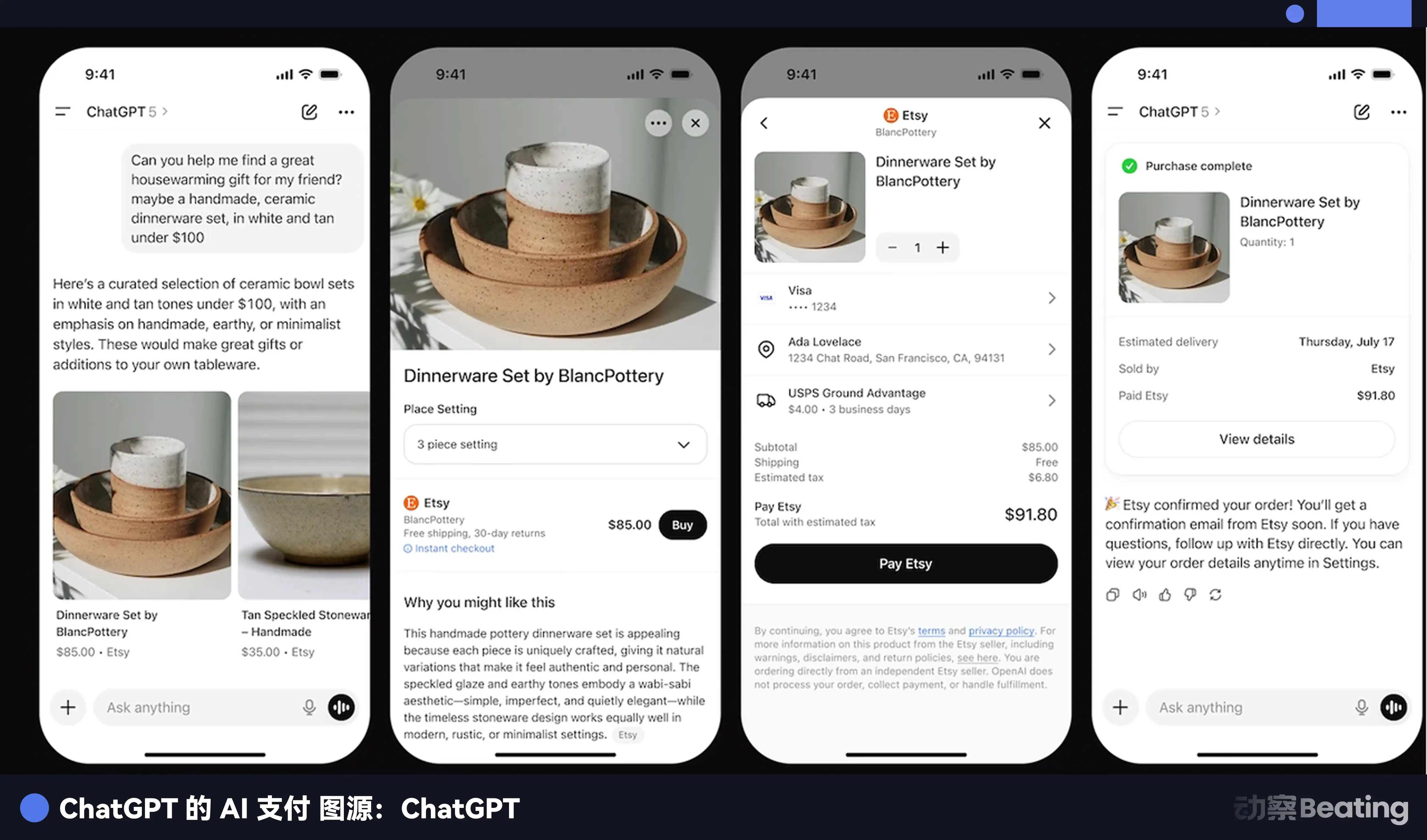

Ouvrez ChatGPT maintenant, cherchez n'importe quel produit, vous verrez un bouton bleu « Acheter ». Saisissez l'adresse, payez, l'envoi est effectué. Aucune redirection, aucune page web à ouvrir.

La semaine dernière, Google a suivi, intégrant des produits Etsy et Wayfair dans sa recherche et Gemini, permettant de payer directement dans la conversation. Le Copilot de Microsoft a simultanément lancé sa fonctionnalité d'achat et de paiement. Zuckerberg de Meta vient d'annoncer une transition complète vers le commerce par agent IA.

Mais une bataille commerciale plus sournoise se joue également en coulisses : la guerre des frais de passage des paiements IA remonte à l'automne 2025 et à deux camps majeurs.

Le 16 septembre, Google a rassemblé plus de 60 entreprises pour publier un « protocole de paiement pour agents IA ».

La liste était remplie de visages familiers de la finance traditionnelle : Mastercard, PayPal, American Express, ainsi que quelques alliés de la tech.

Le 29 du même mois, Stripe, en collaboration avec OpenAI, a publié un autre protocole, l'Agentic Commerce Protocol (ACP). Stripe a simultanément annoncé tester des solutions de commerce par agent basées sur l'ACP avec Microsoft Copilot, Anthropic, Perplexity et d'autres entreprises d'IA, toutes des acteurs natifs de l'IA.

Deux listes, très peu de chevauchements. Coinbase figurait à la fois dans l'écosystème AP2 de Google et est un partenaire de longue date de Stripe.

Ce que ces deux camps se disputent est une question qui semble banale mais vaut des billions : lorsque l'IA dépense de l'argent pour les humains, par quel tuyau l'argent va-t-il transiter ?

Vous pensez peut-être que cela vous concerne peu. Mais réfléchissez : vous demandez à ChatGPT de réserver un billet d'avion, à un assistant IA de comparer les prix et d'acheter, à un Agent d'acheter automatiquement des fournitures de bureau... Ces scénarios deviennent rapidement une réalité. Chaque transaction nécessite un tuyau pour faire passer l'argent de votre poche au commerçant.

Celui qui construit ce tuyau peut prélever un droit de passage sur chaque transaction.

C'est l'essence de cette guerre.

Les 12 mois qui ont tout changé après une table ronde

L'histoire commence par un dîner.

À l'été 2024, Stripe a reçu l'ancien secrétaire adjoint au Trésor américain Wally Adeyemo dans son siège de San Francisco pour une table ronde sur la fintech.

Un groupe de PDG de sociétés de paiement discutaient, dont deux personnes qui ne s'étaient jamais rencontrées auparavant : Patrick Collison, PDG de Stripe, et un jeune homme nommé Zach Abrams.

Abrams n'était pas n'importe qui. Lui et son associé Sean Yu étaient des entrepreneurs en série, ayant vendu leur première entreprise, Evenly (un service de transfert P2P, similaire à Venmo américain) à Square (maintenant Block) en 2013.

Ensuite, Abrams est devenu responsable des produits consommateur chez Coinbase et a été CPO chez Brex ; Yu a quant à lui été ingénieur chez DoorDash et Airbnb. En 2022, les deux se sont réunis pour fonder Bridge, aidant les entreprises à intégrer des paiements en stablecoins. Leurs clients incluaient Coinbase et SpaceX.

Le sujet de la table ronde était large, mais Abrams a déclaré plus tard avoir été stupéfait : plus de 90% du temps a été consacré aux stablecoins, bien qu'il représentait la seule entreprise de stablecoins présente.

Avant cela, Bridge courtisait Stripe comme client, voulant intégrer sa technologie dans le système de paiement de Stripe. Mais après cette table ronde, la direction a changé. Collison a commencé à rencontrer Abrams fréquemment, non pas pour parler de collaboration, mais d'acquisition.

En octobre 2024, Stripe a annoncé l'acquisition de Bridge pour 1,1 milliard de dollars. Bridge venait de lever 40 millions de dollars en série A (premier tour institutionnel) en mars 2024, avec une valorisation de 200 millions de dollars.

Le prix d'acquisition était de 5,5 fois la valorisation, et probablement plus de 100 fois le multiple de revenus. Sequoia Capital a déclaré dans ses réflexions post-investissement qu'ils croyaient que Bridge rejoindrait les rangs d'Instagram, YouTube, PayPal et WhatsApp en devenant « le genre d'entreprise qui réalise tout son potentiel après avoir été acquise ».

En février 2025, la transaction a été finalisée. Les 60 employés de Bridge ont emménagé au siège de Stripe à San Francisco et ont participé à la formation bisannuelle des nouveaux employés de Stripe.

Ce n'était que la première étape.

Les événements suivants se sont succédé rapidement. En mai 2025, Stripe a lancé des comptes financiers en stablecoins, permettant aux entreprises de 101 pays de détenir directement des soldes en stablecoins et de les utiliser pour recevoir et envoyer des paiements à l'échelle mondiale.

Le même mois, ChatGPT a lancé une fonctionnalité de recommandation d'achats, permettant aux utilisateurs de rechercher des produits, de comparer les options dans la boîte de dialogue, puis d'être redirigés vers le site du marchand pour finaliser la commande.

Juin : acquisition de la société de portefeuille Privy.

L'activité de Privy était simple : permettre à toute application d'intégrer un portefeuille numérique, permettant aux utilisateurs d'effectuer des paiements on-chain sans avoir à télécharger de logiciel de portefeuille cryptographique supplémentaire. Plus de 75 millions de comptes l'utilisaient déjà.

Patrick Collison a tweeté une phrase très directe : « L'argent doit bien résider quelque part, et Privy construit les meilleurs coffres-forts programmables au monde. » (Money has to reside somewhere, and Privy builds the world's best programmable vaults.)

Septembre : co-incubation avec le géant de l'investissement crypto Paradigm de la chaîne Tempo, une toute nouvelle blockchain conçue spécifiquement pour les paiements. Le co-fondateur de Paradigm, Matt Huang (également membre du conseil d'administration de Stripe), a personnellement dirigé l'équipe.

La liste des entreprises rejoignant le consortium de conception de Tempo ressemblait à un match all-star de l'industrie des paiements : OpenAI, Anthropic, Deutsche Bank, Visa, Shopify, Standard Chartered, la plus grande banque numérique brésilienne Nubank, DoorDash, Revolut, le géant coréen du e-commerce Coupang.

Patrick Collison, PDG de Stripe, a déclaré que Tempo pouvait traiter des dizaines de milliers de transactions par seconde, avec une confirmation en moins d'une seconde, des frais par transaction inférieurs à 0,1 centime, et des frais de transaction libellés en stablecoins USD, sans nécessiter de détenir une cryptomonnaie native très volatile.

Le même mois, Stripe et OpenAI ont officiellement publié le protocole ACP, et ont simultanément lancé la fonctionnalité « Paiement Instantané » (Instant Checkout) sur ChatGPT – les utilisateurs peuvent voir les produits recommandés dans la boîte de dialogue et passer commande en un clic, payer, sans redirection, sans carte.

Les premiers soutiens étaient des marchands Etsy, suivis par le million de marchands de Shopify.

Octobre : Tempo a levé 500 millions de dollars en premier tour de financement, dirigé par Greenoaks et Thrive Capital, avec la participation de Sequoia, Ribbit Capital et SV Angel, valorisant l'entreprise à 5 milliards de dollars. Un projet blockchain vieux de moins de deux mois, valorisé 5 milliards. Stripe et Paradigm eux-mêmes n'ont pas participé à ce tour de table.

Décembre : Tempo ouvre sa version bêta publique. Le groupe UBS, Mastercard, le géant européen du paiement en plusieurs fois Klarna rejoignent la liste des partenaires.

Zach Abrams de Bridge a simultanément annoncé que Bridge avait demandé une charte de fiducie de banque nationale (national bank trust charter) aux États-Unis pour se conformer aux exigences de la loi sur les stablecoins, le « GENIUS Act », signée et entrée en vigueur en juillet 2025.

En connectant ces événements : achat pour 1,1 milliard de la capacité d'émission, création de comptes financiers en stablecoins, acquisition d'une société de portefeuille, incubation d'une blockchain dédiée, demande de licence bancaire.

De l'émission à la construction de la chaîne, en passant par le portefeuille, la définition du protocole et l'obtention de la licence, Stripe a tout fait lui-même, à chaque niveau.

En revanche, Google : une alliance de 60+ entreprises, un protocole ouvert, un dépôt de code. Google a tout, sauf sa propre chaîne, son propre stablecoin, son propre portefeuille.

Une alliance est le produit d'une réunion autour d'une table. Ce que Stripe a construit est un système qui peut être lancé sur décision d'une seule personne.

Le mois où Google a publié AP2, Tempo était déjà en phase de test.

Peu importe qui gagne, Circle gagne à tous les coups

Dans cette guerre, il y a un acteur plus malin que Stripe.

Il ne prend pas parti, ne se bat pas, et parle même peu. Mais peu importe qui gagne, il gagne à tous les coups.

Cet acteur s'appelle Circle.

Circle émet un stablecoin appelé USDC, actuellement le dollar numérique le plus conforme aux réglementations mondiales.

Une autre entreprise, Tether, émet l'USDT qui a une capitalisation plus importante, mais la question de savoir si les réserves sont suffisantes et les audits fiables est débattue par les régulateurs depuis des années sans conclusion définitive. Les particuliers peuvent s'en moquer, mais dans le monde de l'IA, où des dizaines de milliers de transactions automatiques peuvent avoir lieu quotidiennement, chacune doit pouvoir être auditable. Aucune entreprise sérieuse n'oserait baser ses transactions IA sur un stablecoin dont la conformité est douteuse.

Et Circle ? Une société cotée au NYSE. La SEC américaine a examiné ses livres, elle publie ses résultats trimestriels, le montant de ses réserves en bons du Trésor américain, en liquide, est visible de tous.

On assiste donc à une situation intéressante : Les comptes financiers en stablecoins de Stripe supportent l'USDC. OpenAI utilise l'USDC via Stripe. Coinbase, dans le camp Google, utilise également l'USDC.

Les deux camps se battent férocement pour « l'entrée », qui contrôle l'interface et le protocole par lesquels l'IA dépense. Mais peu importe qui contrôle l'entrée, l'argent doit finalement être converti en stablecoins pour circuler sur la chaîne. Et sur le marché des stablecoins conformes, l'USDC n'a pratiquement pas de concurrent.

Deux camps se battent pour l'entrée, Circle empoche le volume de règlement.

Regardons quelques chiffres. En 2024, le volume total des transferts de stablecoins dans le monde a atteint 15,6 billions de dollars. Pour donner une idée : c'est à peu près équivalent au volume total annuel des transactions de Visa.

Une chose née il y a moins de dix ans a déjà rattrapé le réseau construit par Visa en soixante ans.

Et les transactions IA ne font que commencer. Le cabinet de conseil Edgar Dunn & Co. prédit que d'ici 2030, les transactions pilotées par l'IA atteindront 1,7 billion de dollars. Chacune de ces 1,7 billion de transactions passera très probablement par le tuyau des stablecoins.

Le secrétaire au Trésor américain Scott Bessent a déclaré publiquement lors d'une audition au Sénat en juin 2025 qu'une capitalisation boursière des stablecoins atteignant 2 000 milliards de dollars était « une attente très raisonnable ».

Patrick Collison lui-même a déclaré : Le taux d'intérêt moyen des dépôts bancaires américains n'est que de 0,40 %, et 4 000 milliards de dollars de dépôts bancaires américains rapportent même zéro intérêt.

Il estime que cette pratique peu favorable aux consommateurs est une « stratégie de perdant », et que les jeunes finiront par convertir leur argent en stablecoins offrant des rendements plus élevés.

Il parle de tendance. Et Circle se trouve juste au centre de cette tendance.

Épilogue

Enfin, prenons un peu de recul.

Cette bataille pour la norme des paiements IA est, en surface, une lutte entre deux camps commerciaux pour le territoire. Mais elle reflète une question plus profonde : lorsque l'IA commence à participer indépendamment à l'activité économique, notre système financier conçu pour les humains est-il encore adapté ?

Patrick Collison voit un avenir où les Agents IA sont les principaux acteurs de l'activité économique. Ils comparent les prix, achètent, paient, règlent, tout le processus sans qu'un humain n'ait à appuyer sur un seul bouton. C'est l'efficacité poussée à l'extrême, mais aussi la frontière du risque.

L'alliance de Google et de la finance traditionnelle voit un autre avenir : l'IA devrait être greffée sur les infrastructures financières existantes des humains, être soumise aux règles de régulation existantes, et fonctionner dans le cadre de confiance existant des humains.

Deux avenirs, deux logiques, deux camps.

Mais quel que soit l'avenir qui advient, une chose est certaine : l'IA va dépenser de l'argent, l'argent va circuler sur la chaîne, et le règlement sur la chaîne nécessite des stablecoins.

Donc Circle continue de gagner. Stripe et Google continuent de se battre. Les régulateurs continuent de courir après. Les marchands continuent de s'intégrer. Les consommateurs continuent de ignorer par quel tuyau leur argent est passé.

Jusqu'au jour où un produit acheté pour vous par l'IA pose problème, et que vous vous rendez compte que personne, pas même l'IA, ne sait à qui demander un remboursement.

Ce jour-là, tout le monde se souviendra soudainement des questions qui sont restées sans réponse aujourd'hui.

Mais ce jour-là, le tuyau sera déjà construit, et les droits de passage déjà prélevés.

L'histoire se répète toujours : on monte d'abord dans le train, on composter le billet ensuite.

Seulement cette fois, le train roule trop vite.