Auteur : Andy Hall, professeur à la Stanford Graduate School of Business et à la Hoover Institution

Compilation : Felix, PANews (cet article a été abrégé)

Titre original : Quand l'IA apprend à falsifier l'opinion publique, comment les marchés prédictifs font-ils face à l'examen de manipulation ?

Imaginez cette scène : nous sommes en octobre 2028, la course présidentielle entre Vance et Mark Cuban est serrée. Soudain, la cote de Vance sur les marchés prédictifs commence à monter en flèche. CNN, en partenariat avec Kalshi, diffuse en continu et 24h/24 des reportages sur les prix de ces marchés prédictifs.

Pendant ce temps, personne ne sait ce qui a initialement provoqué cette flambée des prix. Les Démocrates affirment que le marché a été « manipulé ». Ils soulignent qu'un volume important de transactions suspectes, sans nouveau sondage ou autre raison évidente, a fait basculer le marché en faveur de Vance.

Le New York Times publie simultanément un article indiquant que des traders soutenus par le fonds souverain d'Arabie Saoudite ont placé de gros paris sur le marché électoral dans le but d'influencer favorablement la couverture de Vance par CNN. Les Républicains, quant à eux, estiment que les prix sont justifiés, soulignent l'absence de preuve que la flambée des prix affectera le résultat de l'élection et accusent les Démocrates de tenter d'étouffer la liberté d'expression et de censurer les informations véridiques sur l'élection. La vérité reste difficile à établir.

Cet article explique pourquoi ce scénario est très probable dans les prochaines années – malgré le faible nombre de cas avérés de manipulation réussie des marchés prédictifs et le manque de preuves qu'ils influencent le comportement des électeurs.

Les tentatives de manipulation de ces marchés sont inévitables, et lorsqu'elles se produisent, l'impact politique pourrait dépasser largement les effets directs sur les résultats électoraux. Dans un environnement prompt à voir une conspiration dans toute anomalie, même une distorsion brève peut déclencher des accusations d'ingérence étrangère, de corruption ou de collusion entre élites. La panique, les accusations et la perte de confiance pourraient éclipser l'impact réel de l'acte initial.

Cependant, il serait erroné d'abandonner les marchés prédictifs. Alors que les sondages traditionnels deviennent plus vulnérables dans un environnement saturé d'IA – avec des taux de réponse très bas et des sondeurs qui peinent à distinguer les réponses générées par IA des répondants humains réels – les marchés prédictifs offrent un signal complémentaire utile, intégrant des informations dispersées et assorti d'incitations financières réelles.

Le défi réside dans la gouvernance : construire des systèmes qui préservent la valeur informative des marchés prédictifs tout en réduisant les abus. Cela pourrait signifier de s'assurer que les médias se concentrent sur la couverture des marchés plus actifs et donc plus difficiles à manipuler, d'encourager les plateformes à surveiller les signes de manipulation coordonnée, et de changer la façon d'interpréter les fluctuations du marché, en les abordant avec humilité plutôt qu'avec panique. Si cela est réalisé, les marchés prédictifs pourraient évoluer pour devenir une composante plus robuste et transparente de l'écosystème informationnel politique : un outil aidant le public à comprendre les élections, plutôt qu'un vecteur de défiance.

Leçons de l'histoire : se méfier des tentatives de manipulation du marché

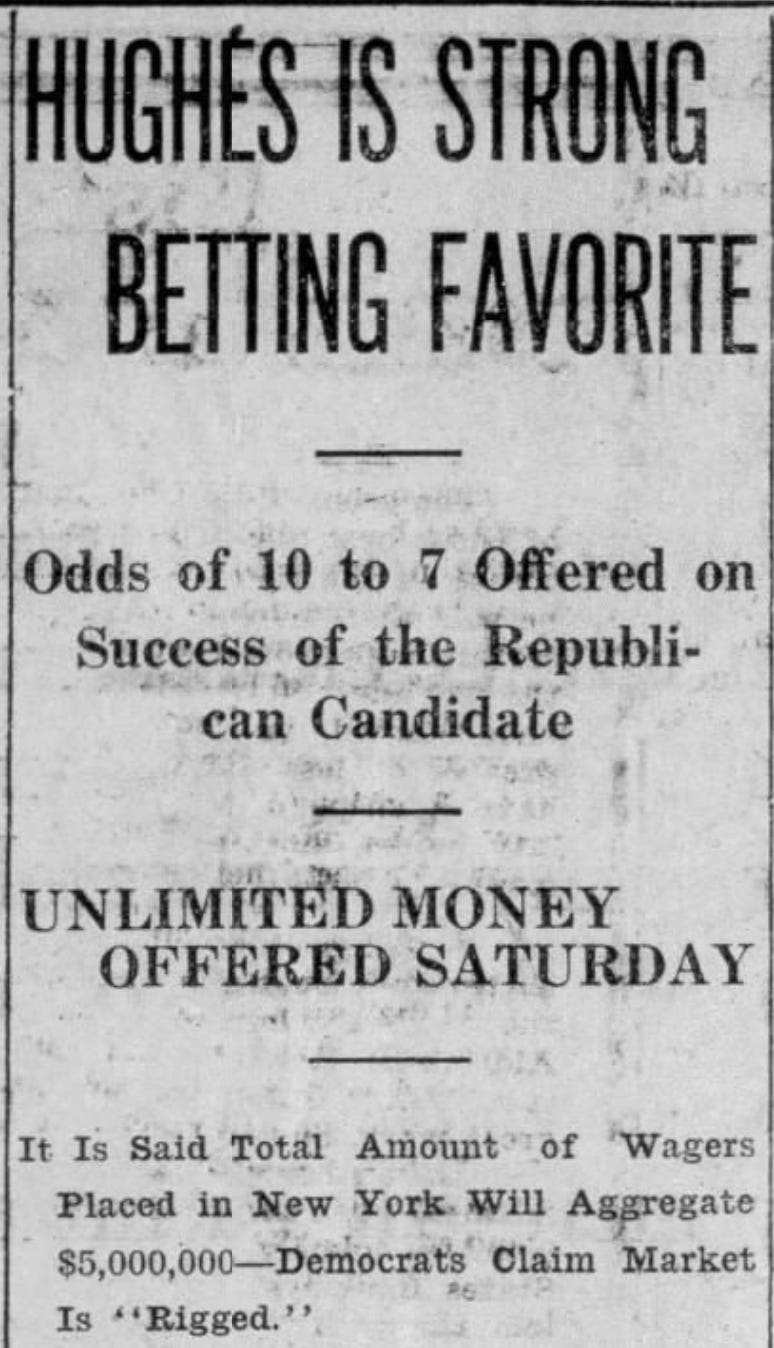

« Tout le monde a maintenant les yeux rivés sur le marché des paris. Ses fluctuations sont suivies avec ferveur par le grand public des électeurs ordinaires, qui ne peuvent pas connaître par eux-mêmes l'état de l'opinion publique et doivent se fier aveuglément à l'opinion de ceux qui parient des centaines de milliers de dollars à chaque élection. » — The Washington Post, 5 novembre 1905.

Lors de l'élection présidentielle de 1916, Charles Evans Hughes devançait Woodrow Wilson sur le marché des paris de New York. Il est notable que, dans la politique américaine de l'époque, les médias relayaient fréquemment les cours de ce marché. En raison de ces reportages, l'ombre de la manipulation planait constamment. En 1916, ne voulant pas être perçus comme étant en retard, les Démocrates affirmèrent que le marché des paris « était manipulé », et les médias en firent écho.

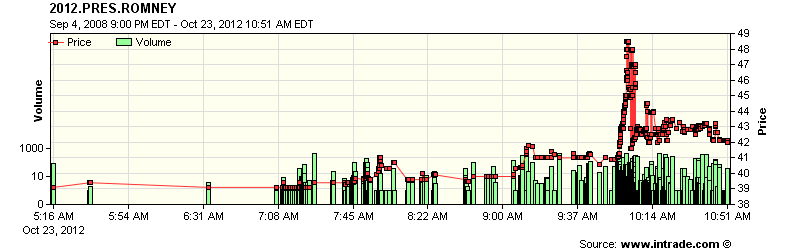

La menace potentielle de manipulation électorale n'a jamais disparu. Le matin du 23 octobre 2012, pendant la campagne entre Barack Obama et Mitt Romney, un trader passa un ordre d'achat important sur InTrade pour des contrats Romney, faisant monter son prix d'environ 8 points, de juste en dessous de 41 cents à près de 49 cents – si l'on devait croire le prix, cela indiquait une course presque à égalité. Mais le prix se corrigea rapidement et les médias y prêtèrent à peine attention. L'identité du manipulateur présumé n'a jamais été confirmée.

Cependant, il arrive même que des personnes expliquent publiquement la logique de leur tentative de manipulation. Une étude de 2004 a documenté un cas de manipulation délibérée d'un marché prédictif lors de l'élection régionale de 1999 à Berlin. Les auteurs citent un email réel envoyé par une association locale du parti, exhortant les membres à parier sur le marché prédictif :

« Le Tagesspiegel (l'un des plus grands journaux allemands) publie quotidiennement un marché d'actions politiques (PSM), où le FDP (Parti libéral-démocrate) se交易 actuellement à 4,23%. Vous pouvez consulter le PSM sur Internet via http://berlin.wahlstreet.de. De nombreux citoyens ne considèrent pas le PSM comme un jeu, mais comme le résultat d'un sondage. Par conséquent, il est important que le prix du FDP puisse augmenter dans les derniers jours. Comme sur任何交易所, le niveau des prix dépend de la demande. Veuillez participer au PSM et acheter des contrats FDP. Après tout, nous sommes tous convaincus du succès de notre parti. »

Ces inquiétudes ont refait surface en 2024. À la veille de l'élection, le Wall Street Journal a publié un article remettant en question si l'avantage de Trump sur Polymarket (semblant bien supérieur à son soutien dans les sondages) était le résultat d'une influence indue : « Les gros paris sur Trump n'étaient pas nécessairement malveillants. Certains observateurs estiment qu'il pourrait simplement s'agir d'un grand parieur, convaincu de la victoire de Trump, cherchant à empocher un gros gain. Cependant, d'autres pensent que ces paris étaient une campagne d'influence visant à créer du buzz sur les réseaux sociaux pour l'ancien président. »

L'examen de 2024 est particulièrement intriguant car il a suscité des inquiétudes concernant l'influence de puissances étrangères. Il s'est avéré que les paris qui ont fait monter le prix sur Polymarket provenaient d'un investisseur français – bien que des spéculations aient circulé, il y avait peu de raisons de penser qu'il s'agissait d'une manipulation. En fait, cet investisseur avait commandé des sondages privés et semblait se concentrer sur le profit plutôt que sur la manipulation du marché.

Cette histoire révèle deux thèmes. Premièrement, les attaques de manipulation sont courantes et on peut s'attendre à en voir à l'avenir. Deuxièmement, même si les attaques échouent, certaines personnes peuvent utiliser la peur qu'elles génèrent.

Quel est l'impact de ces attaques ?

La question de savoir si ces initiatives influencent le comportement des électeurs dépend de deux facteurs : la manipulation peut-elle affecter tangiblement les prix du marché, et les variations des prix du marché affectent-elles le comportement des électeurs ?

Explorons d'abord pourquoi manipuler le marché (si c'est possible) vous aiderait à atteindre un objectif politique : car ce n'est pas aussi évident qu'on pourrait le penser.

Voici deux façons dont les marchés prédictifs pourraient influencer les résultats des élections.

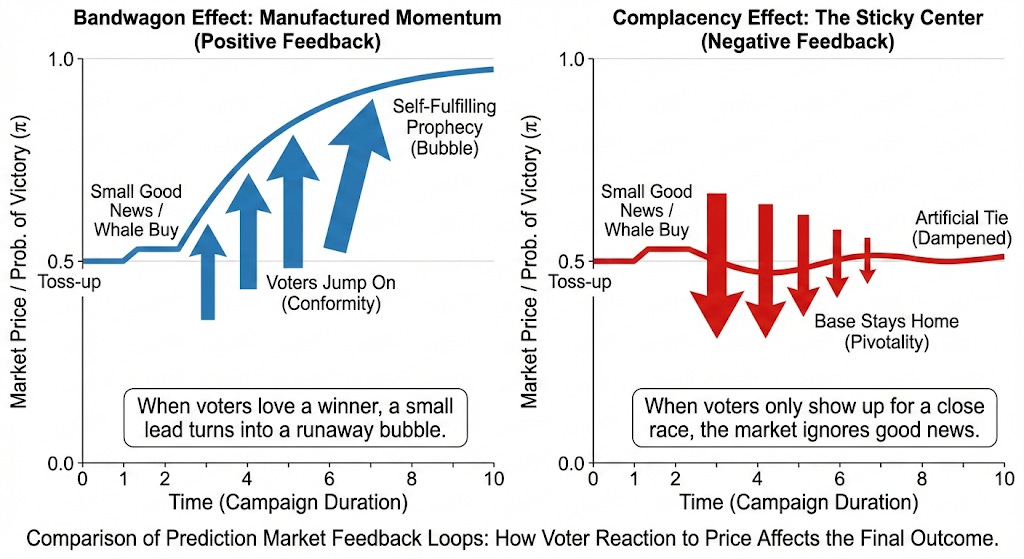

Effet de bandwagon (Suivi de la tendance)

L'effet de bandwagon désigne la tendance des électeurs à soutenir le candidat qui semble gagner, que ce soit par conformisme, par satisfaction de soutenir le gagnant, ou en pensant que les cotes du marché reflètent la qualité du candidat.

Si être populaire aide un candidat à obtenir plus de soutien, alors diffuser les prix des marchés prédictifs dans les actualités crée une incitation à faire monter ces prix. Un manipulateur pourrait tenter de gonfler les chances de son candidat favori, espérant déclencher une boucle de rétroaction : hausse des prix du marché → les électeurs perçoivent une dynamique → les électeurs changent de soutien → les prix remontent.

Dans l'exemple Vance-Cuban, le pari du manipulateur est que rendre Vance plus fort en apparence l'aidera à vraiment gagner.

Effet de complaisance

D'un autre côté, si le candidat soutenu par un électeur a une large avance, celui-ci pourrait choisir de ne pas voter. Mais si la course est serrée, ou si son candidat semble perdre, il pourrait être plus motivé à voter. Dans ce cas, la large diffusion des cours des marchés prédictifs crée une pression de marché pour maintenir les chances proches de 50-50. Dès que le marché commence à pencher en faveur d'un candidat, les traders savent que les partisans de ce candidat commencent à perdre de leur enthousiasme, ce qui tire le prix vers le bas.

Cela facilite également la manipulation du marché. Un candidat leader, inquiet que ses partisans soient trop optimistes, pourrait acheter discrètement des actions de l'adversaire pour resserrer le marché et suggérer une compétition plus intense. Inversement, les partisans d'un candidat perdant pourraient faire baisser encore plus le prix de ses actions pour inciter les partisans du camp adverse à penser que la victoire est acquise et à s'abstenir de voter. Dans ce cas, le marché devient une prophétie auto-destructrice : un signal destiné à refléter les attentes finit par les renverser.

Bien que très controversé, certains soutiennent que le Brexit est un exemple de ce phénomène. Comme le souligne un rapport de la London School of Economics : « Il est bien connu que les sondages influencent le taux de participation et le comportement de vote, surtout lorsqu'une victoire semble acquise pour un camp. Il semble que davantage de partisans du Remain aient opté pour la facilité de ne pas voter, peut-être parce qu'ils pensaient que le Remain l'emporterait. »

Les électeurs ne se soucient pas tant que ça de la compétitivité de l'élection

Mais le problème est que, même s'il existe des effets de bandwagon ou de complaisance, les preuves existantes indiquent que leur impact est généralement faible. Les élections américaines sont assez stables – principalement pilotées par des facteurs fondamentaux comme l'appartenance partisane et l'économie – donc si les électeurs réagissaient fortement à des affirmations comme qui est en tête, les résultats sembleraient beaucoup plus chaotiques. Et lorsque les chercheurs tentent de modifier directement la perception des électeurs sur la compétitivité ou l'enjeu d'une élection, l'impact sur le comportement reste constamment limité.

Prenez ce qui est probablement l'exemple le plus abouti de la théorie « plus la course est serrée, plus la participation est élevée » : l'étude d'Enos et Fowler sur une élection à l'assemblée législative du Massachusetts qui s'est en fait terminée par une égalité. Lors de l'élection refaite, ils ont informé aléatoirement certains électeurs que la dernière élection dans leur circonscription s'était jouée à une seule voix d'écart. Même avec cette approche extrême, l'impact sur la participation fut minime.

De même, Gerber et al. ont présenté différents résultats de sondages à des électeurs dans le cadre d'une expérience de terrain à grande échelle. Les gens ont mis à jour leur perception de la compétitivité de l'élection, mais la participation n'a pratiquement pas changé. Une étude sur un référendum suisse a trouvé un effet légèrement plus important, mais toujours très limité : dans ce cas, des sondages serrés largement médiatisés semblaient augmenter légèrement la participation, mais seulement de quelques points de pourcentage.

Il est possible qu'à certains moments, un signal de course électorale serrée pousse effectivement certains électeurs à changer d'avis, mais l'impact est probablement minuscule. Cela ne signifie pas qu'il ne faut pas s'inquiéter de la fraude électorale, mais plutôt qu'il faut se concentrer sur les influences subtiles dans les élections serrées, et non sur les facteurs de distorsion qui transformeraient une élection serrée en une victoire écrasante.

Manipuler le marché est difficile et coûteux

Ce qui amène la deuxième question : à quel point est-il difficile de manipuler les prix des marchés prédictifs ?

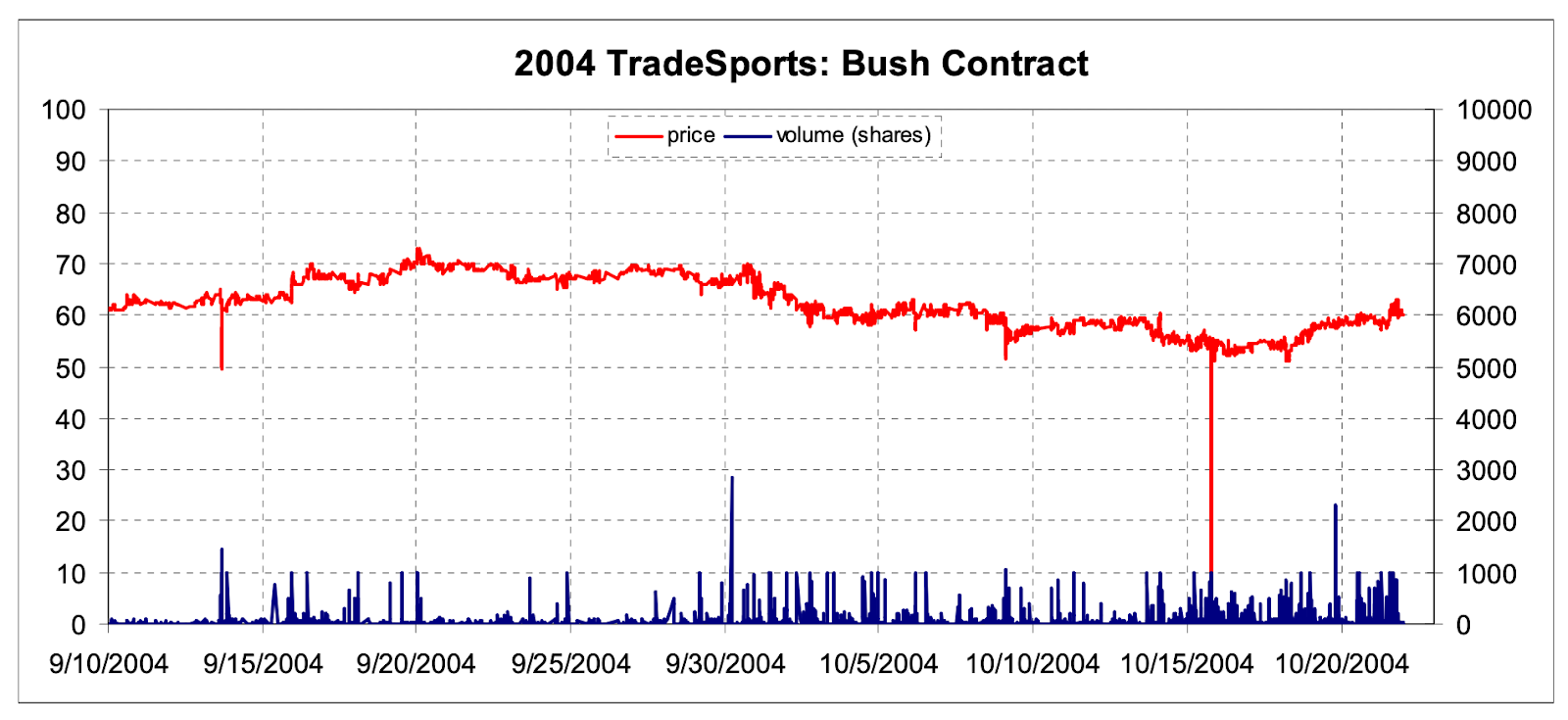

Rhode et Strumpf, dans leur étude du Iowa Electronic Market pendant l'élection de 2000, ont constaté que les tentatives de manipulation étaient coûteuses et difficiles à maintenir. Dans un cas typique, un trader a envoyé à plusieurs reprises de très gros ordres d'achat au marché, tentant de faire monter le prix en faveur de son candidat préféré. Chaque poussée a brièvement modifié les cotes, mais a été rapidement effacée par d'autres traders profitant d'opportunités d'arbitrage, ramenant le prix à la normale. Le manipulateur a investi massivement et a subi de lourdes pertes, tandis que le marché a fait preuve d'une forte tendance au retour à la moyenne et de résilience.

Ce point est crucial dans le cas hypothétique de Vance et Cuban. Manipuler le marché présidentiel en octobre nécessiterait des fonds importants, et de nombreux traders attendraient pour vendre après une flambée des prix. De petites poussées pourraient durer assez longtemps pour être diffusées sur CNN, mais au moment où le présentateur Anderson Cooper de CNN USA commencerait à en parler, le prix serait probablement revenu à son niveau initial.

Mais lorsque le marché manque de liquidité, la situation est différente. Les chercheurs ont démontré que dans des environnements à faible liquidité, il est possible de manipuler les prix à long terme : personne ne peut l'empêcher.

Recommandations

Même s'il existe des preuves qu'une manipulation des principaux marchés électoraux est peu susceptible d'avoir un impact majeur, cela ne signifie pas qu'il ne faut rien faire. Dans le nouveau monde où les marchés prédictifs fusionnent avec les médias sociaux et les chaînes d'information en continu, l'impact de la manipulation des prix pourrait être plus important que jamais. Même si l'impact sur les prix est faible, l'inquiétude pourrait affecter la perception collective de l'équité du système politique. Comment répondre à ce problème ?

Pour les diffuseurs :

Mettre en place des seuils de liquidité. CNN et autres médias, lorsqu'ils rapportent les prix des marchés prédictifs pour les élections et autres événements politiques, devraient se concentrer sur les marchés où les transactions sont actives, car leurs prix sont plus susceptibles de refléter des attentes précises et la manipulation y est plus coûteuse ; ils ne devraient pas rapporter les prix des marchés peu liquides, car ces prix sont moins précis et moins coûteux à manipuler.

Intégrer d'autres signaux d'attente électorale. Les médias devraient également suivre de près les sondages et autres indicateurs d'attente électorale. Bien qu'ils aient d'autres défauts, ils sont moins susceptibles d'être manipulés stratégiquement. Si un écart important est observé entre les prix du marché et d'autres signaux, les médias devraient rechercher des preuves de manipulation.

Pour les marchés prédictifs :

Développer des capacités de surveillance. Mettre en place des systèmes et du personnel capables de détecter les transactions trompeuses, le trading fictif (wash trading), les pics soudains de volume unilatéral et les activités de comptes coordonnées. Des entreprises comme Kalshi et Polymarket possèdent probablement déjà une partie de ces capacités, mais si elles souhaitent être perçues comme des plateformes responsables, elles pourraient y consacrer plus de ressources.

Envisager des mesures d'intervention en cas de fluctuations de prix violentes et sans cause évidente. Cela inclut des mécanismes simples de circuit breaker dans les marchés peu liquides pour les mouvements de prix soudains, ainsi que la suspension des transactions suivie d'une auction de réouverture pour rétablir le prix lorsque l'évolution des prix semble anormale.

Rapporter les indicateurs de prix en pensant à renforcer leur résistance à la manipulation. Pour les prix affichés à la télévision, utiliser des prix pondérés dans le temps ou par le volume.

Améliorer continuellement la transparence des transactions. La transparence est cruciale : publier des indicateurs de liquidité, de concentration et de modèles de trading anormaux (sans révéler l'identité personnelle) pour que les journalistes et le public puissent comprendre si les fluctuations reflètent une information réelle ou du bruit dans le carnet d'ordres. Les grands marchés comme Kalshi et Polymarket affichent déjà le carnet d'ordres, mais des indicateurs plus détaillés et des tableaux de bord faciles à comprendre pour le public seraient très utiles.

Pour les décideurs politiques :

Lutter contre la manipulation du marché. La première étape est de clarifier que toute tentative de manipulation des prix des marchés prédictifs électoraux (dans le but d'influencer l'opinion publique ou la couverture médiatique) relève de la juridiction des réglementations existantes contre la manipulation. Lorsque des fluctuations de prix importantes et inexpliquées surviennent à la veille d'une élection, les régulateurs pourraient agir rapidement.

Réglementer l'intervention des forces politiques nationales et étrangères sur les marchés. Étant donné que les marchés électoraux sont très sensibles à l'influence étrangère et aux questions de financement des campagnes, les décideurs politiques devraient envisager deux garanties :

(1) Surveiller les manipulations étrangères en traçant la nationalité des traders, grâce aux lois américaines existantes « KYC » (Know Your Customer), qui sont cruciales pour le fonctionnement des marchés prédictifs.

(2) Établir des règles de divulgation ou des interdictions concernant les campagnes électorales, les comités d'action politique (PAC) et les hauts responsables politiques. Si les dépenses pour manipuler les prix constituent des dépenses politiques non déclarées, les régulateurs devraient les traiter comme telles.

Conclusion

Les marchés prédictifs peuvent rendre les élections plus claires plutôt que plus混乱, mais seulement s'ils sont établis de manière responsable. Le partenariat entre CNN et Kalshi annonce un avenir où les signaux du marché feront partie intégrante de l'environnement informationnel politique, aux côtés des sondages, des modèles et des reportages. C'est une réelle opportunité : dans un monde inondé par l'IA, nous avons besoin d'outils capables d'exploiter des informations dispersées sans les déformer. Mais cette perspective dépend d'une bonne gouvernance, incluant des standards de liquidité, une régulation, de la transparence et une interprétation plus prudente de la dynamique des marchés. Si ces aspects sont correctement gérés, les marchés prédictifs pourraient améliorer la compréhension des élections par le public et soutenir un écosystème démocratique plus sain à l'ère des algorithmes.

Twitter:https://twitter.com/BitpushNewsCN

Groupe de discussion TG de Bitpush:https://t.me/BitPushCommunity

Abonnement TG de Bitpush: https://t.me/bitpush