Rédigé par: Zuoye Waiboshan

Ethereum se tourne vers le scaling L1 et la confidentialité, le moteur backend des actions américaines DTCC, qui gère 100 000 milliards de dollars, commence sa migration on-chain, il semble qu'une nouvelle vague cryptographique radieuse soit sur le point d'arriver.

Mais la logique de profit des institutions et des particuliers est totalement différente.

Les institutions ont une tolérance extrêmement forte dans le temps et l'espace, un cycle d'investissement de dix ans et l'arbitrage de levier à de faibles écarts de prix sont bien plus fiables que les fantasmes des particuliers sur des multiplications par mille en un an. Dans le cycle à venir, il est très probable que nous assistions simultanément au spectacle étrange d'une prospérité on-chain, d'un afflux d'institutions et d'une pression sur les particuliers.

Ne soyez pas surpris, l'ETF spot du BTC et le DAT, la disparition totale du cycle quadriennal du BTC et de la saison des altcoins, ainsi que les Coréens « abandonnant les cryptos pour les actions » ont tous validé à plusieurs reprises cette logique.

Après le 11/10, en tant que dernier rempart pour les émetteurs de projets, les VC et les market makers, les CEX sont également entrés officiellement en temps mort (« garbage time »). Plus leur influence sur le marché est grande, plus cela mènera à une approche conservatrice, ce qui va ensuite éroder l'efficacité du capital.

Le manque de valeur des altcoins et les memes postés par les petits éditeurs ne sont que des interludes sur une trajectoire prédéterminée qui s'effondre sous son propre poids. La migration on-chain est un mouvement par défaut, mais il différera quelque peu du monde libre et prospère que nous imaginions.

Nous comptions initialement sur l'effet de richesse pour compenser l'engourdissement suite à la perte de la conviction décentralisée, espérons ne pas perdre à la fois la liberté et la prospérité.

Aujourd'hui sera la dernière fois que je parlerai de concepts tels que la décentralisation, le cypherpunk, etc. Les vieilles histoires de liberté et de trahison ne peuvent plus suivre la roue impitoyable de l'époque.

Décentralisation : La naissance de l'ordinateur de poche

La DeFi ne s'est pas construite sur la pensée et l'entité du Bitcoin, jamais.

Nick Szabo, créateur des « smart contracts » (1994) et de Bit Gold (première mention en 1998, perfectionné en 2005), et inspirateur des concepts clés comme la Preuve de Travail (PoW) du Bitcoin et l'enregistrement par horodatage.

Il avait affectueusement qualifié le Bitcoin d'ordinateur de poche, et Ethereum d'ordinateur universel. Mais après l'événement The DAO en 2016, où Ethereum décida de revenir sur les transactions (rollback), Nick Szabo devint un critique d'Ethereum.

Durant le cycle haussier de l'ETH entre 2017 et 2021, Nick Szabo était perçu comme un vieil entêté anachronique.

D'un côté, Nick Szabo avait sincèrement cru qu'Ethereum surpassait le Bitcoin, réalisant une meilleure désintermédiation, Ethereum de l'époque implémentant complètement le PoW et les smart contracts.

D'un autre côté, Nick Szabo pensait qu'Ethereum réformait le système de gouvernance sous l'angle de la confiance minimisée (trust minimization), le mécanisme de DAO permettant pour la première fois une interaction et une collaboration efficaces entre étrangers à l'échelle mondiale.

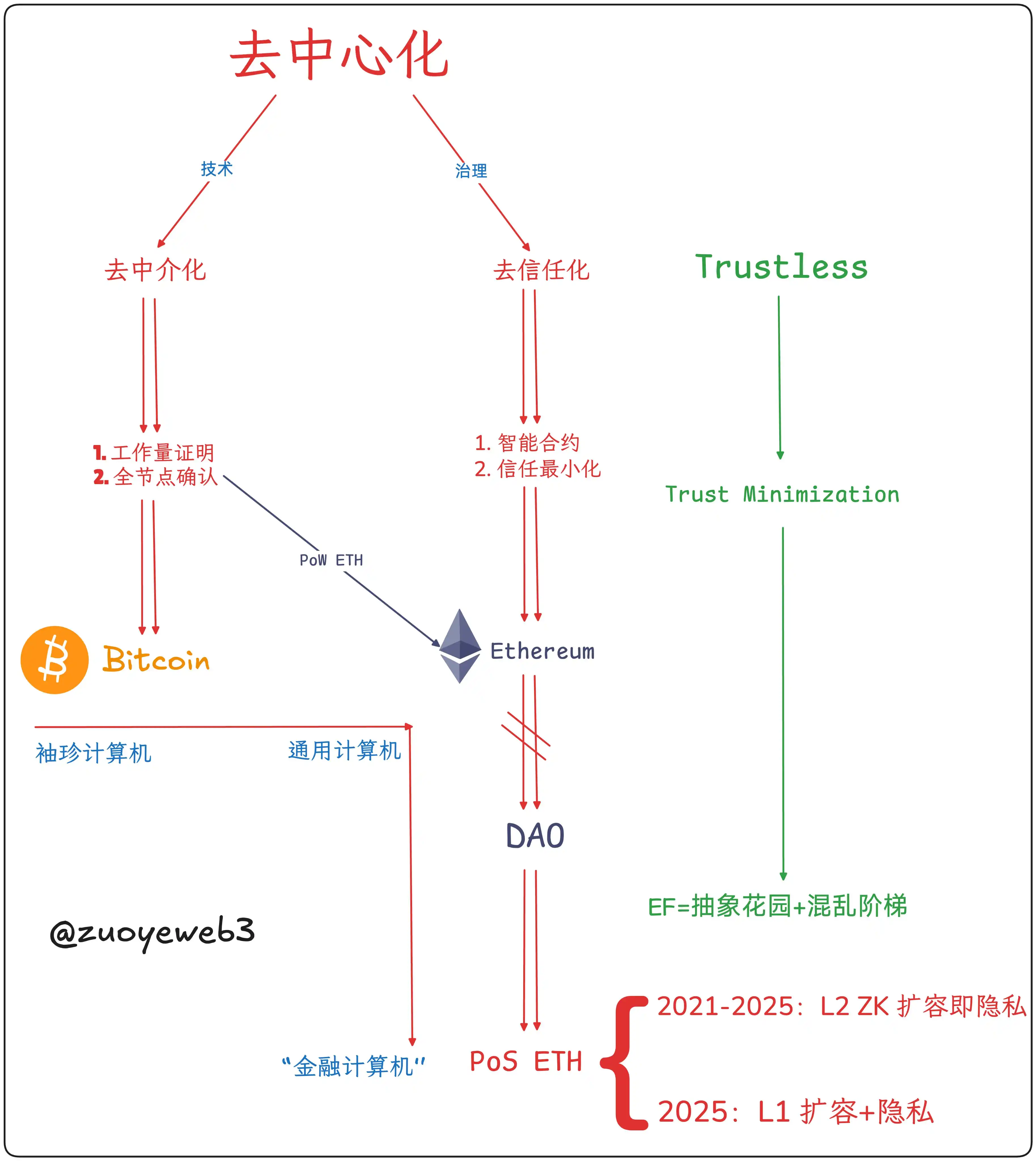

Nous esquissons ainsi ce que signifie réellement la décentralisation : Désintermédiation au niveau technique -> Coût de pricing + Consensus de transaction, Confiance minimisée au niveau de la gouvernance -> Minimisation de la confiance.

Légende image : Composition de la décentralisation ; Source : @zuoyeweb3

- Désintermédiation : Ne pas dépendre de l'or ou des gouvernements, mais s'appuyer sur le travail de calcul comme preuve de participation individuelle à la production de Bitcoin ;

- Confiance minimisée : Ne pas dépendre des relations sociales humaines, mais s'ouvrir vers l'extérieur sous le principe de minimisation de la confiance, créant des effets de réseau.

Bien que Satoshi Nakamoto ait été influencé par Bit Gold, il était réservé concernant les smart contracts. Dans un esprit de simplicité, bien qu'il ait conservé la possibilité de combinaisons d'opcodes pour des opérations complexes, il s'est globalement concentré sur la pratique du paiement pair-à-pair.

C'est aussi la raison pour laquelle Nick Szabo vit de l'espoir dans l'ETH en PoW : des smart contracts complets et une « auto-limitation ». Bien sûr, Ethereum a rencontré des obstacles de scaling L1 similaires au Bitcoin, et Vitalik a finalement choisi le scaling L2 pour réduire les dommages causés au L1 lui-même.

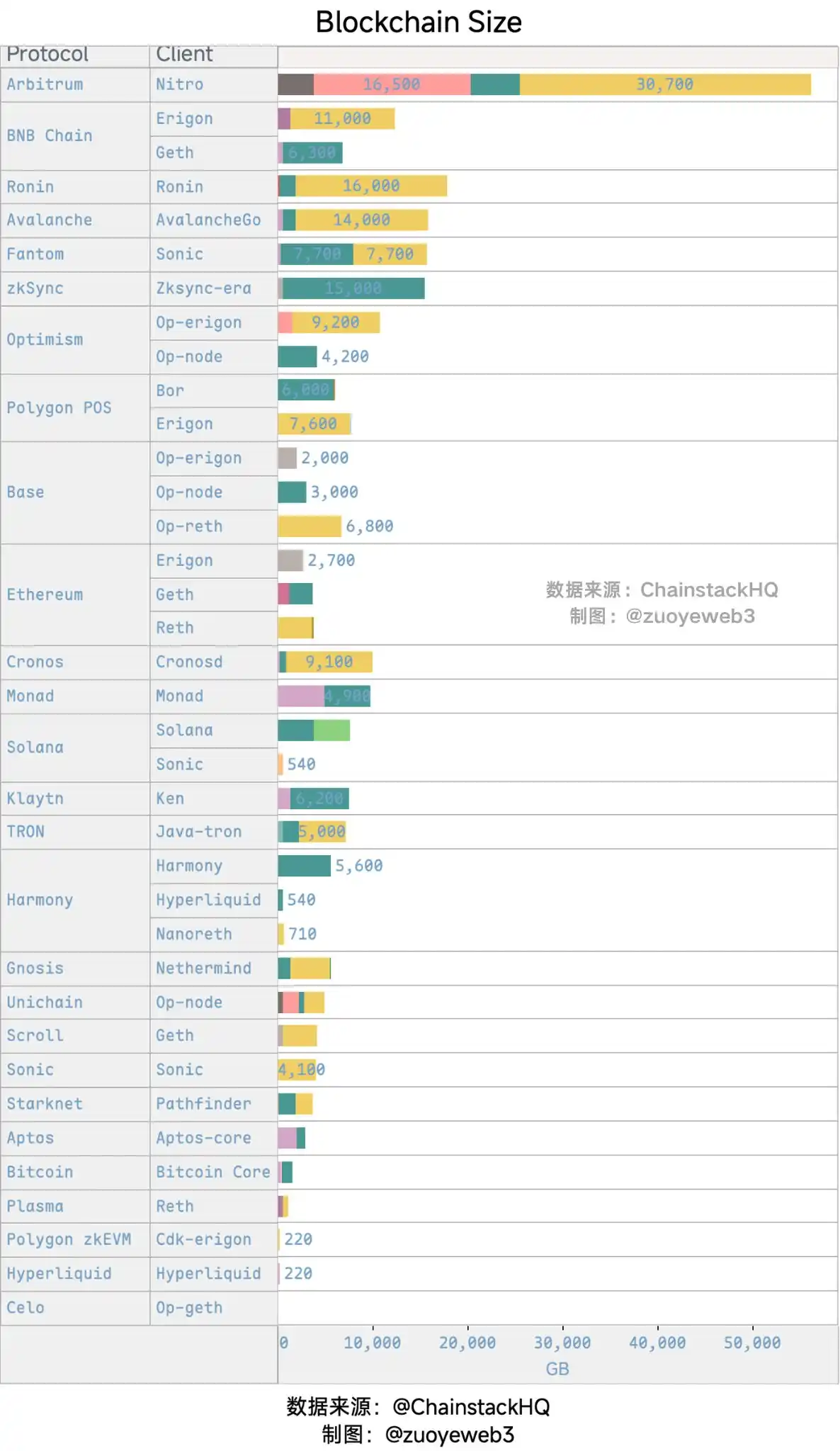

Ces « dommages » font principalement référence à la crise de la taille des nœuds complets. Le Bitcoin, ayant perdu les optimisations de Satoshi Nakamoto, a galopé sur la voie sans retour de la course aux mineurs et à la puissance de calcul, excluant de fait les individus du processus de production.

dir="ltr">

Légende image : Taille des nœuds blockchain ; Source : @zuoyeweb3

Vitalik a au moins résisté. Avant de se rendre face au modèle de la « chaîne en datacenter » en 2025, bien qu'ayant adopté le mode PoS, il a aussi tenté de préserver autant que possible l'existence de nœuds individuels.

Bien que le PoW soit souvent assimilé à la puissance de calcul + la consommation électrique, déterminant ainsi son coût de production de base, dans les débuts du mouvement cypherpunk, la preuve de travail couplée à l'horodatage servait à confirmer l'heure des transactions, formant ainsi un consensus global sur lequel s'appuyait une reconnaissance mutuelle.

Par conséquent, la transition d'Ethereum vers le PoS éliminerait fondamentalement les nœuds individuels du système de production. Combiné aux ETH « sans coût » accumulés durant l'ICO, et les dizaines de milliards de dollars investis par les VC dans l'écosystème EVM+ZK/OP L2, cela a无形中积累下来天量的机构成本 (accumulé无形中 des coûts institutionnels colossaux). On peut tout à fait considérer le DAT ETH comme une forme de sortie OTC pour les institutions.

Après l'échec de la désintermédiation au niveau technique, bien que l'explosion des nœuds ait été maîtrisée, on s'est aussi orienté vers des grappes de mining pools et la course à la puissance de calcul. Ethereum a connu plusieurs allers-retours L1 (sharding, sidechains) -> L2 (OP/ZK) -> L1, pour finalement embrasser de facto de grands nœuds.

Il faut objectivement noter que le Bitcoin a perdu les smart contracts et la « personnalisation » de la puissance de calcul, tandis qu'Ethereum a perdu la « personnalisation » des nœuds, mais a conservé les smart contracts et la capacité de capture de valeur de l'ETH.

Subjectivement, il faut aussi évaluer que le Bitcoin a réalisé une minimisation de la gouvernance, mais dépend高度依赖少数开发者的“良心”维护共识 (fortement de la « conscience » d'une poignée de développeurs pour maintenir le consensus). Ethereum a finalement abandonné le modèle DAO pour adopter un modèle de gouvernance centralisé (théoriquement non, mais en pratique Vitalik peut contrôler la Ethereum Foundation, qui peut orienter la direction de l'écosystème Ethereum).

Il n'y a ici aucune intention de déprécier l'ETH pour glorifier le BTC. D'un point de vue de l'effet de richesse et du prix, leurs investisseurs early ont tous réussi. Mais d'un point de vue de la pratique de la décentralisation, on ne voit plus la possibilité qu'ils changent de cap.

Le Bitcoin ne supportera presque certainement pas les smart contracts ; le Lightning Network et la BTCFi font encore du paiement. Ethereum conserve les smart contracts, mais abandonne l'étalon de pricing du PoW, et, au-delà de la confiance minimisée, a choisi de construire un système de gouvernance centralisé, un retour en arrière historique.

Le pour et le contre, laissons les générations futures en juger.

Économie des intermédiaires : La chute de l'ordinateur mondial

Là où il y a une organisation, il y a nécessairement des luttes internes ; là où l'on prône l'unité, il faut nécessairement un centre, d'où naît spontanément la bureaucratie.

Dans le mécanisme de pricing des jetons, il existe deux types : le narratif et la demande. Par exemple, le narratif du Bitcoin est orienté application – une monnaie électronique pair-à-pair, mais la demande des gens pour le Bitcoin est celle de l'or numérique. Le narratif d'Ethereum est « l'ordinateur mondial », mais la demande des gens pour l'ETH est orientée application – les frais de Gas.

L'effet de richesse est plus favorable au mécanisme PoS. Participer au staking sur Ethereum nécessite d'abord de l'ETH, utiliser la DeFi sur Ethereum nécessite aussi de l'ETH. La capacité de capture de valeur de l'ETH renforce en retour la rationalité du PoS. Ethereum, tiré par la demande réelle, avait raison d'abandonner le PoW.

Mais au niveau narratif, le modèle volume des transactions * Frais de Gas est très proche du SaaS et de la Fintech, et ne correspond pas au grand récit du « tout calculer ». Lorsque les utilisateurs n'utilisant pas la DeFi partiront, la valeur de l'ETH ne pourra plus être soutenue durablement.

Finalement, personne n'utilise le Bitcoin pour transactionner, mais il y aura toujours quelqu'un pour vouloir tout calculer avec Ethereum.

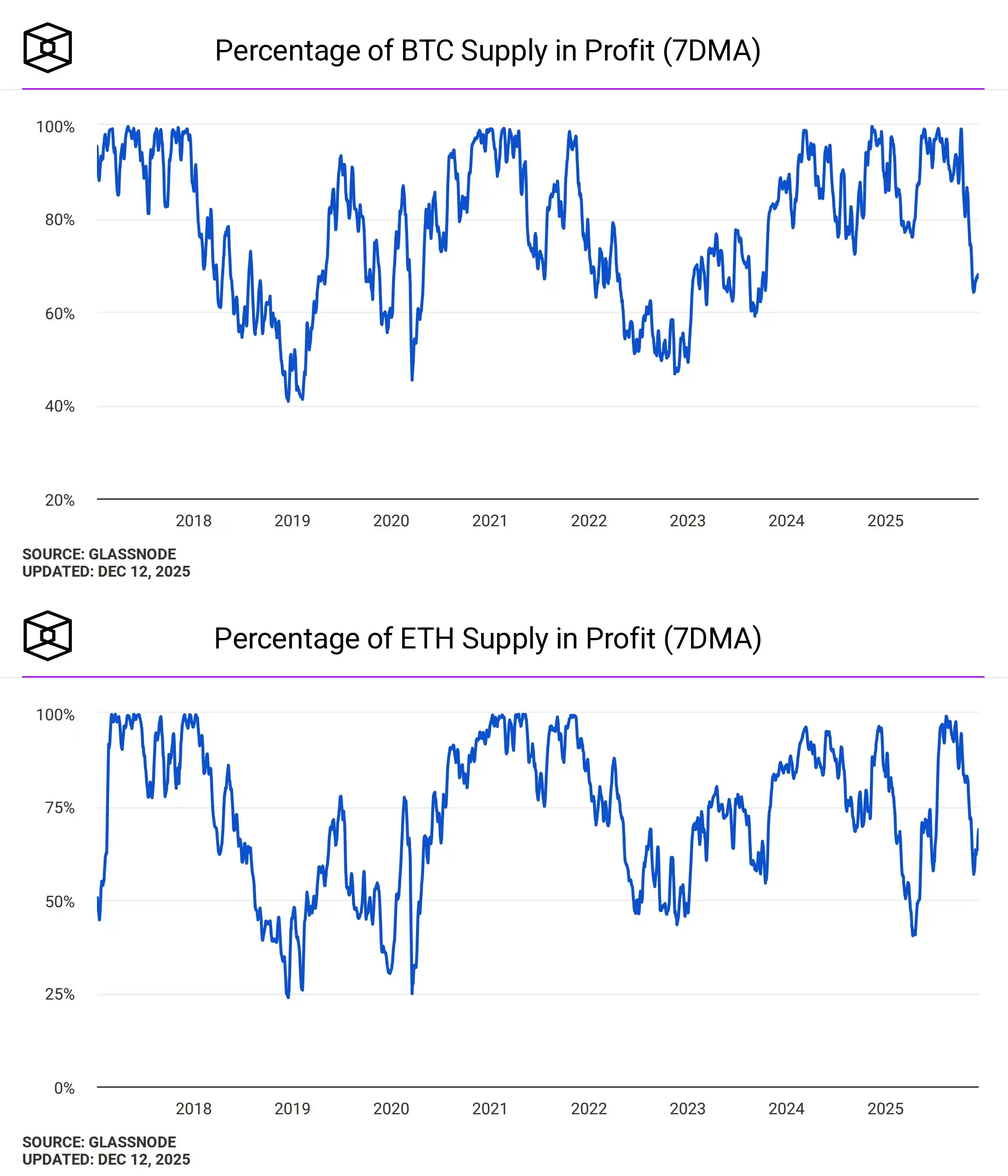

Légende image : Profit des adresses BTC et ETH ; Source : @TheBlock__

Décentralisation ≠ Effet de richesse. Mais après la transition d'Ethereum vers le PoS, il a été tacitement admis que la valeur capitalistique de l'ETH était sa seule quête. Les fluctuations de prix seront反复受到市场过分关注 (surveillées de trop près par le marché), interrogeant encore davantage l'écart entre sa vision et la réalité.

En contraste, les fluctuations de prix de l'or et du Bitcoin sont高度被等同为市场的基础情绪变化 (fortement assimilées aux changements d'humeur de base du marché). Certains s'inquiètent de la situation mondiale lorsque l'or monte en flèche, personne ne doute de la valeur fondamentale du Bitcoin lorsqu'il baisse.

Il est difficile de dire que Vitalik et l'EF ont causé la « dé- » décentralisation d'Ethereum, mais il faut承认承认以太坊体系日益中间人化 (reconnaître que le système Ethereum s'intermédiarise de plus en plus).

En 2023/24, il est devenu à la mode pour les membres de la Ethereum Foundation d'être conseillers pour des émetteurs de projets, comme Dankrad Feist pour EigenLayer, mais peu se souviennent des relations troubles entre The DAO et plusieurs membres core d'Ethereum.

Cette situation ne s'est arrêtée qu'après l'annonce officielle de Vitalik qu'il n'investirait plus dans aucun projet L2, mais la « bureaucratisation » systémique de tout Ethereum était déjà inévitable.

Dans un certain sens, l'intermédiaire n'implique pas une connotation négative comme celle d'un courtier, mais désigne l'appariement et la facilitation efficaces des besoins mutuels. Par exemple, la Solana Foundation,一度被认为行业典范 (un temps considérée comme un modèle dans l'industrie), doit globalement pousser le développement des projets从市场和自身生态发展去 (à partir du marché et du développement de son propre écosystème).

Mais pour l'ETH et Ethereum, l'ETH devrait être un actif « intermédiaire », mais Ethereum devrait rester totalement ouvert et autonome, maintainant une architecture technique de chaîne publique sans permission.

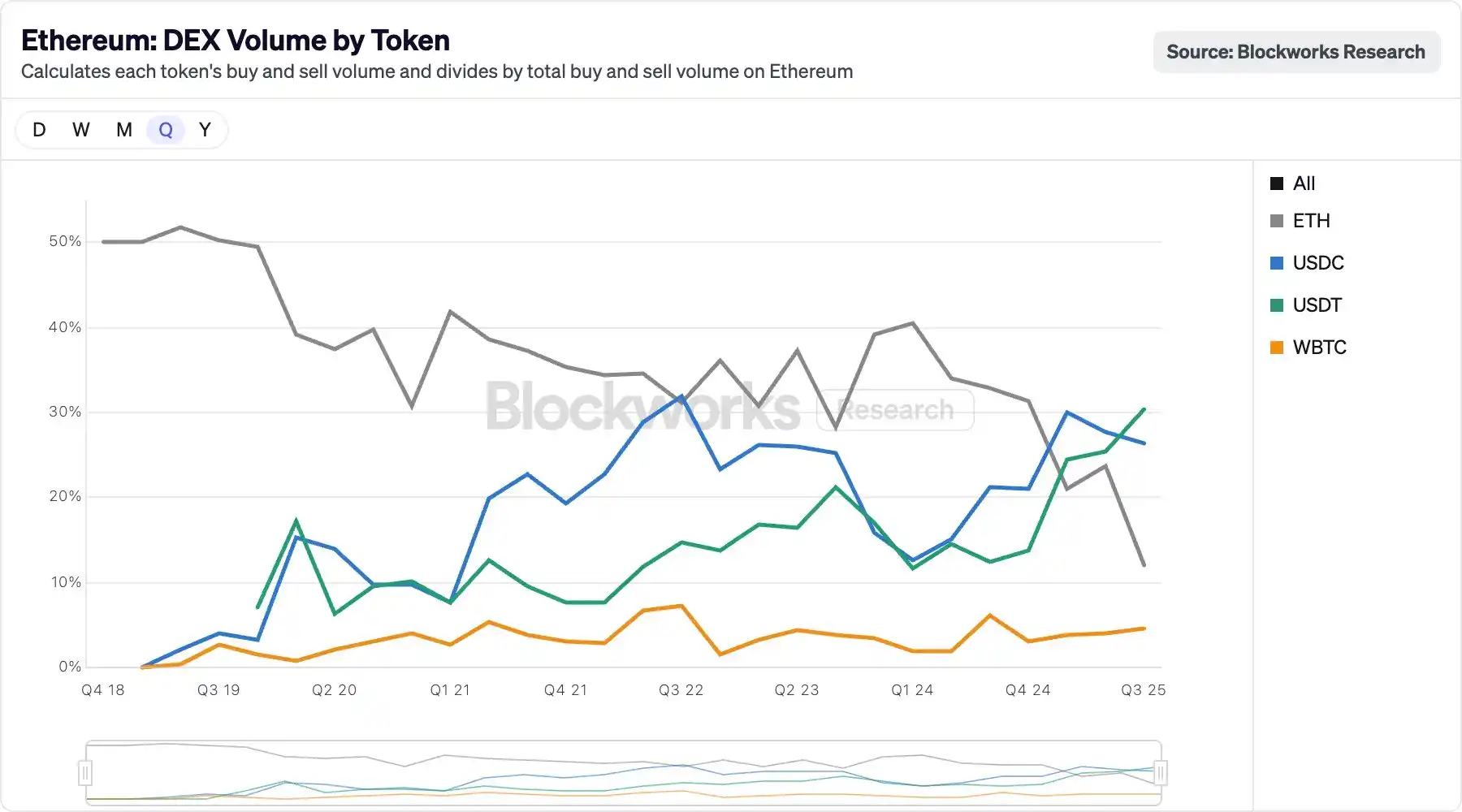

Légende image : Volume DEX Ethereum par Token ; Source : @blockworksres

Au sein de l'écosystème Ethereum, on observe des signes que les stablecoins remplacent progressivement l'ETH. La liquidité migre on-chain avec les Perp DEX, et l'USDT/USDC est aussi en train de changer profondément l'ancien paysage. L'histoire du remplacement de l'ETH/BTC par les stablecoins comme actif de référence dans les CEX内部已经上演 (s'est déjà jouée en interne), et va se rejouer on-chain.

Or, l'USDT/USDC sont précisément des actifs centralisés. Si l'ETH ne peut pas maintenir un large éventail de cas d'usage, et ne peut être utilisé que comme un « actif », dans un contexte d'accélération et de réduction des frais, la consommation de Gas Fee doit être suffisamment importante pour maintenir le prix de l'ETH.

De plus, si Ethereum veut être complètement ouvert, il devrait permettre à n'importe quel actif de servir d'actif intermédiaire, mais cela nuirait gravement à la capacité de capture de valeur de l'ETH. C'est pourquoi le L1 doit reprendre le pouvoir au L2, le L1 doit rescaling, la confidentialité dans ce contexte peut être interprétée comme une nécessité pour les institutions, ou comme un choix fidèle à l'intention originelle.

Il y a beaucoup d'histoires ici, chacune mérite d'être écoutée, mais vous devez choisir une direction pour agir.

Une décentralisation totale ne peut pas réaliser une organisation minimale, conduisant chacun à agir de son côté. Sous le principe d'efficacité, on ne peut que s'incliner continuellement vers la confiance minimisée. La confiance minimisée s'appuie sur l'ordre dérivé de Vitalik, et n'a aucune différence avec la liberté extrême que Sun Ge offre aux activités illicites.

Soit nous faisons confiance à @VitalikButerin, soit nous devons faire confiance à Sun Ge @sunyuchentron. En bref, la décentralisation ne peut pas建立自在、自维持的秩序 (établir un ordre spontané et auto-entretenu). Les gens渴望极端的混乱 (aspirent intérieurement au chaos extrême), mais他们的身体却极端厌恶没有安全感的环境 (leurs corps détestent extrêmement les environnements sans sécurité).

Vitalik est un intermédiaire, l'ETH est un intermédiaire, Ethereum sera aussi l'intermédiaire entre le monde traditionnel et le on-chain. Ethereum veut un produit sans produit, mais tout produit comporte inévitablement des éléments de marketing, de faux-semblant et de tromperie. « Just use Aave » et UST n'ont pas de différence fondamentale.

Ce n'est qu'en répétant la première action ayant échoué que la révolution financière peut réussir. L'USDT a d'abord échoué sur le réseau Bitcoin, UST a échoué en achetant du BTC, puis vint le succès du USDT TRC-20 et de l'USDe.

Ou pour le dire autrement, les gens souffrent de la baisse et de la stagnation de l'ETH, et souffrent de l'expansion du système Ethereum, rendant les particuliers impuissants et incapables de se distinguer de Wall Street.本来应该是华尔街买入散户的ETH (Il aurait fallu que Wall Street achète l'ETH des particuliers), mais les gens sont en train de récolter les fruits amers des ETF et du DAT.

La limite d'Ethereum est le capital ETH lui-même. Produire pour produire, produire pour l'ETH, sont les deux faces d'une même médaille, une vérité qui se passe de démonstration. L'Est et l'Ouest ne se rachètent pas mutuellement, les capitaux et les émetteurs de projets préférant un certain écosystème, un certain entrepreneur, ne produisent finalement pas pour le jeton du projet investi, mais produisent pour l'ETH.

Dé—–>« centralisation » : L'avenir de l'ordinateur financier

De la Deuxième Internationale aux LGBT, du Black Panther Party à Black Panther, du Bitcoin à Ethereum.

Après l'événement The DAO, Nick Szabo a commencé à détester tout ce qui concernait Ethereum. Après tout, Satoshi Nakamoto s'est effacé dans l'anonymat, mais les performances d'Ethereum ne peuvent pas être qualifiées de mauvaises. Je ne suis pas schizophrène, critiquant Ethereum d'un côté, puis chantant les louanges de V de l'autre.

Comparé aux chaînes de nouvelle génération comme Solana et HyperEVM, Ethereum reste le meilleur candidat en termes d'équilibre entre décentralisation et effet de richesse. Même le Bitcoin, son plus grand défaut est de ne pas supporter nativement les smart contracts.

En tant que vieille chaîne de 10 ans, l'ETH et Ethereum sont passés du statut d'« opposition » à celui d'« opposition officielle », devant de temps en temps ranimer l'esprit de la décentralisation et du cypherpunk, puis continuer à avancer vers le futur现实未来 (réaliste) de l'ordinateur financier.

La chouette de Minerve ne prend son envol qu'à la tombée de la nuit, les débats sur l'effet de richesse et la décentralisation doivent tous être enterrés à Königsberg. La véritable pratique historique cruelle a déjà enterré ces deux récits ensemble.