Auteur : Chloe, ChainCatcher

Alors que le prix du Bitcoin a reculé de 30 % depuis ses sommets historiques et que les ETF au comptant sont confrontés à trois mois consécutifs de sorties nettes, MicroStrategy, la plus grande réserve stratégique de Bitcoin au monde, a contre-attaqué en ajoutant frénétiquement plus de 3,7 milliards de dollars en un seul mois. Parallèlement, le cours de son action MSTR a subi une correction violente de plus de 60 %, et son mNAV est également passé de 2,4 à 1,07, une fourchette plus rationnelle. Cet article, en combinant les données macroéconomiques et la faiblesse actuelle au niveau institutionnel, analysera trois scénarios futurs pour MicroStrategy selon différentes conditions de marché. Maintenant que la bulle de prime a disparu, est-ce le meilleur moment pour entrer sur MSTR ?

MicroStrategy contre-attaque en ajoutant massivement, achetant pour plus de 3,7 milliards de dollars de BTC en un mois

Après avoir atteint un sommet historique de 126 000 dollars en octobre 2025, le Bitcoin a subi une correction violente, retombant actuellement aux alentours de 88 000 dollars, soit une baisse de 30 %. Cependant, cette correction n'a pas ébranlé la détermination de MicroStrategy, la plus grande société de réserve de Bitcoin au monde, qui a poursuivi ses achats à un rythme encore plus agressif début 2026, démontrant ainsi sa grande confiance dans le Bitcoin au marché mondial.

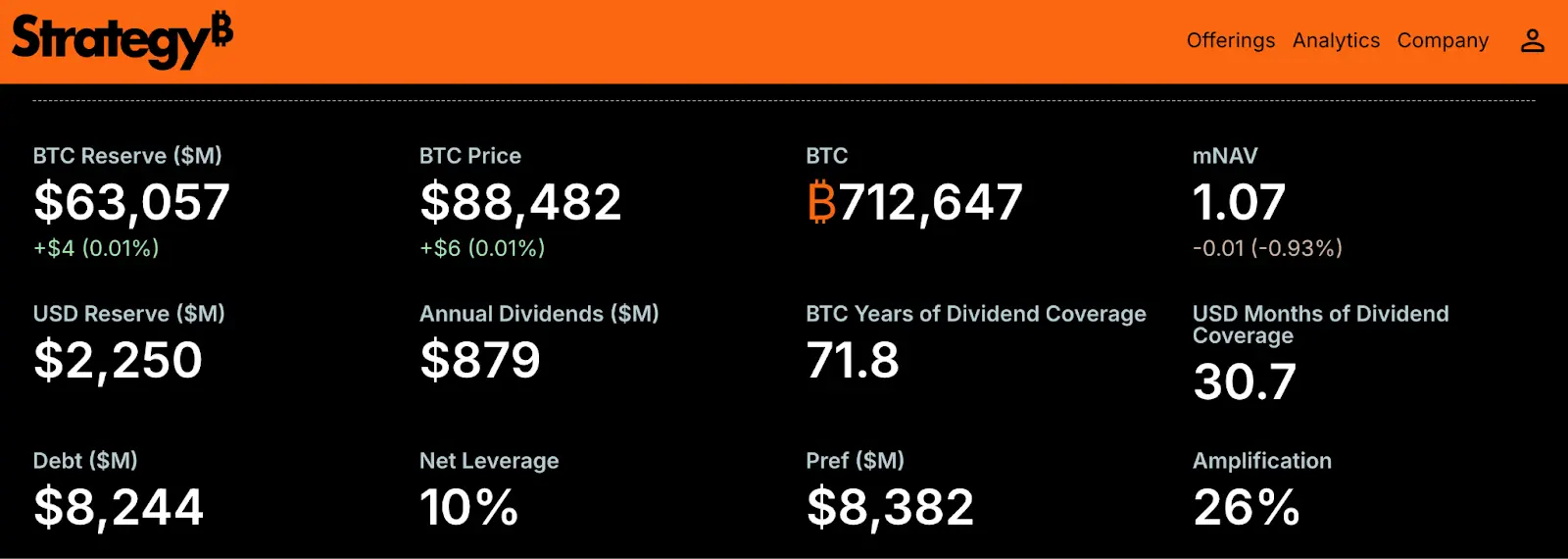

Selon les données de Bitcoin Strategy Tracker, MicroStrategy a acheté plus de quarante mille bitcoins rien qu'en janvier 2026. En particulier, entre le 6 et le 20 janvier, en seulement deux semaines, elle a effectué deux lots d'achats cumulant 35 932 bitcoins, avec un prix d'achat moyen compris entre 91 500 et 95 300 dollars. Les statistiques montrent que l'investissement total de MicroStrategy en janvier s'élève à 3,7 milliards de dollars ; au 27 janvier, son bilan comptable détenait déjà 712 647 bitcoins, avec un coût d'acquisition global moyen de 76 038 dollars.

Outre ses achats frénétiques sur le marché au comptant, MicroStrategy étend également son influence sur le marché européen. Plusieurs institutions financières ont lancé des produits à effet de levier liés à MicroStrategy (MSTR) sur les principales bourses européennes, tentant d'attirer les capitaux traditionnels de l'autre côté de l'Atlantique. Par ailleurs, l'intérêt des grandes institutions financières mondiales pour la détention de MSTR a également considérablement augmenté. Le fonds du géant de la gestion d'actifs Vanguard Group a récemment révélé détenir des actions de MicroStrategy ; le fonds de retraite des employés de l'État de Louisiane aux États-Unis, ainsi que le géant financier japonais Sumitomo Mitsui Trust Group, ont indiqué dans des rapports récents avoir inclus MSTR dans leurs portefeuilles d'investissement.

Faiblesse structurelle du Bitcoin et attentisme institutionnel

Cependant, les achats passionnés de MicroStrategy et les nombreuses bonnes nouvelles n'ont pas réussi à dissiper la froideur générale du marché. Pour les investisseurs, les données macroéconomiques actuelles présentent une fracture nette de la demande :

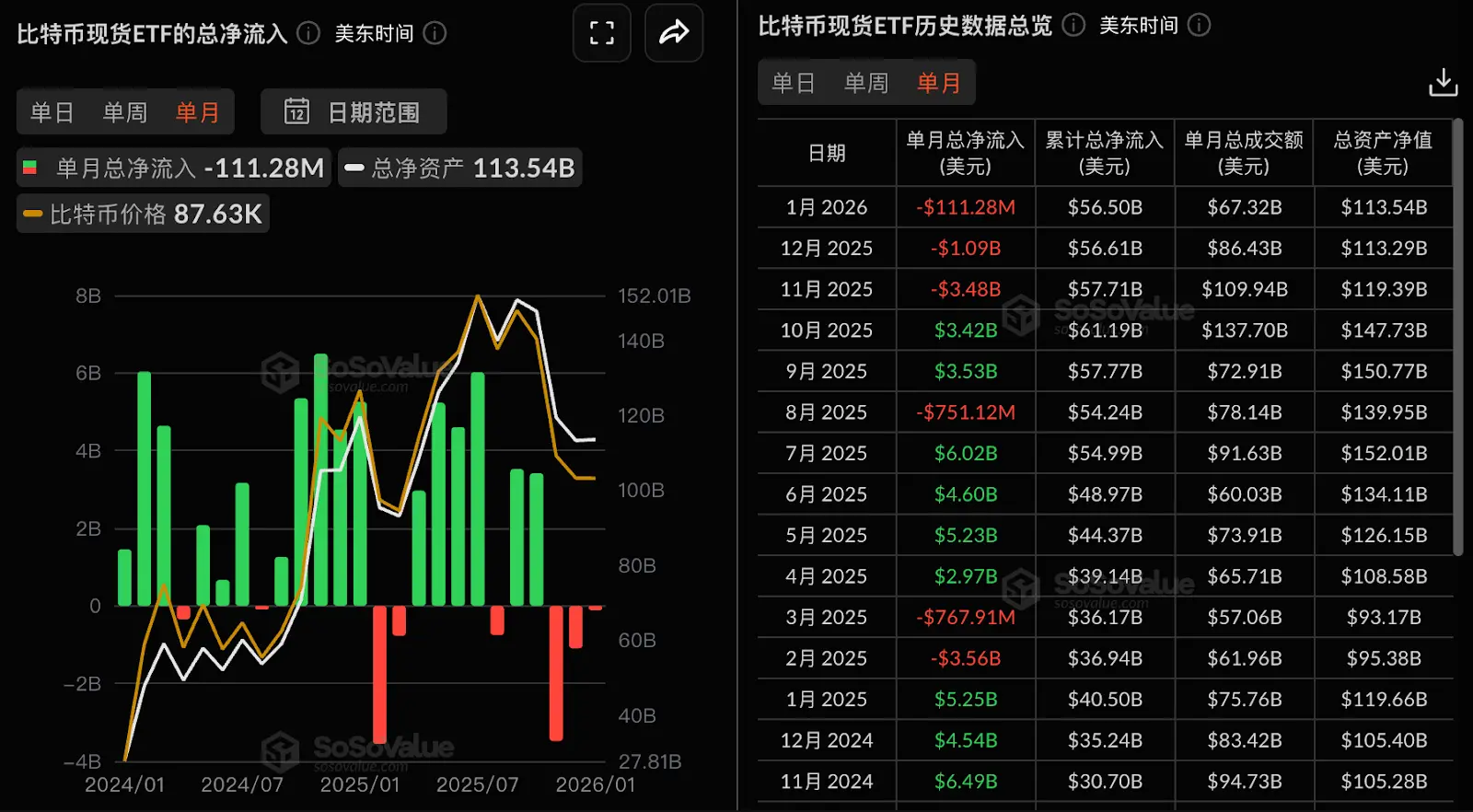

Sorties nettes continues des ETF Bitcoin au comptant pendant trois mois : Depuis novembre 2025, les ETF Bitcoin au comptant aux États-Unis sont confrontés à trois mois consécutifs de saignées, avec des sorties nettes de 3,48 milliards de dollars en novembre, 1,09 milliard de dollars en décembre, et bien que le rythme des sorties ait ralenti à 111 millions de dollars en janvier 2026, la tendance à la sortie n'est pas terminée. Cela montre que les capitaux mainstream de Wall Street ont continué à se retirer pendant cette période, contrastant fortement avec les achats à contre-courant de MicroStrategy.

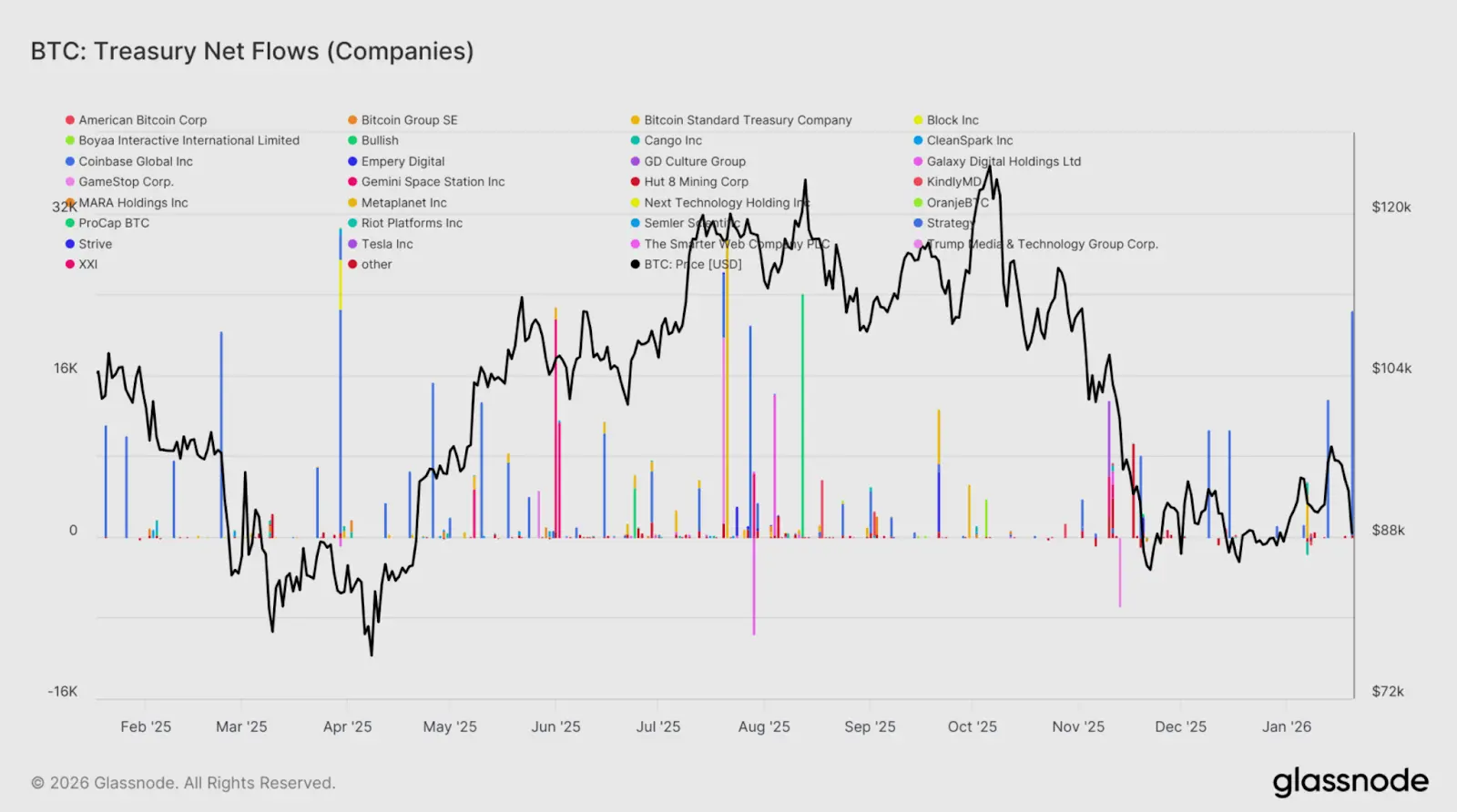

Entrées de fonds sporadiques et déséquilibrées dans les trésoreries Bitcoin : Le rapport de Glassnode indique que les récentes entrées de fonds des entreprises se sont principalement concentrées sur des transactions ponctuelles motivées par des événements, et non sur une accumulation généralisée de capitaux. Le graphique ci-dessous montre que les achats sont principalement motivés par MicroStrategy, tandis que les autres sociétés de trésorerie Bitcoin n'ont pas procédé à d'autres achats récemment, contrastant fortement avec la période faste de mai à août 2025, où plusieurs sociétés de trésorerie ont acheté de concert, accélérant la tendance.

On peut également observer un phénomène cruel : le Bitcoin est passé de son sommet de 126 000 dollars au niveau actuel d'environ 88 000 dollars, soit une baisse d'environ 30 % ; cependant, le cours de l'action de MicroStrategy (MSTR) est passé du sommet de 457 dollars de juillet dernier à environ 160 dollars actuellement, soit une chute vertigineuse de 65 %, ce qui signifie que la baisse de MicroStrategy est presque le double de celle du Bitcoin. L'outil à effet de levier de la hausse est devenu un "accélérateur" de l'effondrement du cours en période de baisse.

Réinitialisation de la prime de MSTR et trois scénarios finaux possibles

Après avoir subi une double correction du cours de l'action et de la prime, la question centrale à laquelle sont confrontés les investisseurs est la suivante : le cours actuel de l'action MSTR de MicroStrategy à 160 dollars est-il une opportunité d'entrée ou le début d'un autre krach ?

Un indicateur clé est la performance du mNAV de MicroStrategy par rapport à ses réserves de Bitcoin. Fin 2024, le marché était prêt à payer une prime allant jusqu'à 2,4 fois pour détenir MSTR ; avec la récente baisse de plus de 60 % du cours de l'action, cette prime s'est considérablement contractée à 1,07 fois. D'un point de vue valorisation, cela signifie que la bulle sentimentale sur le marché a été largement comprimée, et le cours de l'action est désormais très proche de son prix plancher d'actif, offrant ainsi un point d'entrée plus rentable pour les investisseurs optimistes sur le Bitcoin à long terme.

Cependant, le risque de dette de MicroStrategy ne doit pas être négligé. Début 2026, les actions privilégiées perpétuelles de la société s'élevaient à 8,36 milliards de dollars, dépassant sa dette convertible de 8,21 milliards de dollars. Bien que ce changement élimine la pression de refinancement à l'échéance de la dette, il entraîne également des sorties de trésorerie continues. MicroStrategy détient actuellement environ 2,25 milliards de dollars de réserves de trésorerie, tandis que les obligations annuelles de dividendes et d'intérêts s'élèvent à environ 876 millions de dollars.

Au rythme de dépenses actuel, la société dispose d'une période tampon financière d'environ deux ans et demi. L'épreuve la plus cruciale interviendra en septembre 2027, lorsque l'"option de vente" de 1,01 milliard de dollars sur ses billets 2028 pourrait nécessiter un paiement en espèces, selon l'évolution du cours de l'action à ce moment-là.

Parallèlement, on peut synthétiser, en s'appuyant sur le point de vue de Forbes, les trois scénarios suivants pour le marché futur :

Scénario 1 (Hypothèse de base) : Si le Bitcoin se maintient dans une fourchette latérale entre 85 000 et 100 000 dollars, le marché entrera dans une période de test de patience. Limitée par l'incertitude des politiques macroéconomiques, l'instabilité géopolitique et le manque de nouveaux grands groupes institutionnels achetant de concert, la prime de MicroStrategy devrait rester faible, et le cours de l'action devrait fluctuer entre 150 et 250 dollars.

Scénario 2 (Perspective optimiste) : Si le Bitcoin franchit la barrière des 100 000 dollars et se dirige vers 150 000 dollars, MicroStrategy pourrait redémarrer son moteur de "levier haussier". Selon les analyses de Canaccord Genuity et Bernstein, le cours cible pourrait revenir au-dessus de 450 dollars. Pour les investisseurs recherchant une surperformance, MicroStrategy reste le plus puissant véhicule d'investissement à effet de levier sur le Bitcoin sur le marché des capitaux actuel.

Scénario 3 (Perspective pessimiste) : C'est la situation la plus redoutée par les critiques comme Peter Schiff. Si le prix du Bitcoin tombe en dessous de 80 000 dollars, voire s'approche de la ligne de coût moyen de 76 000 dollars, la société aura du mal à maintenir ses achats avec des outils de financement à faible coût ; plus grave encore, les dividendes accumulés sur les actions privilégiées perpétuelles seront alors confrontés à une énorme pression financière, pouvant déclencher un cycle vicieux de piétinement mutuel entre la valeur des actifs et la capacité de financement.

Le "consensus" du marché est dans une période fragile, prendre ou non des positions longues dépend de l'appétit pour le risque de l'investisseur

Faut-il prendre des positions longues sur MicroStrategy (MSTR) maintenant ? L'argument en faveur des positions longues est que la prime a été réinitialisée (le mNAV est passé de 2,4 à 1,07) et que les risques ont été relativement bien libérés. Si vous croyez que le Bitcoin en dessous de 100 000 dollars est une grave "erreur de valorisation", alors MicroStrategy est le meilleur levier pour amplifier vos gains.

L'opinion conservatrice, quant à elle, réside dans le fait que l'incertitude des politiques macroéconomiques, l'instabilité géopolitique, les sorties continues des ETF et l'attentisme des trésoreries d'entreprise montrent que le "consensus" du marché est dans une période fragile. Si MicroStrategy doit se battre seule, il sera difficile de résister à l'attraction macroéconomique globale, et elle ne pourra peut-être que fournir un effet de soutien.

La réponse dépend finalement de l'appétit pour le risque de l'investisseur. Pour les courageux qui croient que l'or numérique finira par l'emporter, c'est une opportunité d'entrée après réduction de la prime ; mais pour les capitaux recherchant la stabilité, rester neutre jusqu'à ce que les institutions de Wall Street reviennent à des entrées nettes est peut-être le choix le plus rationnel.