Auteur : Deep Tide TechFlow

Le 24 mai, un tweet concernant Hyperliquid Strategies (NASDAQ : PURR) a suscité de nombreux débats dans la communauté crypto anglophone (CT) :

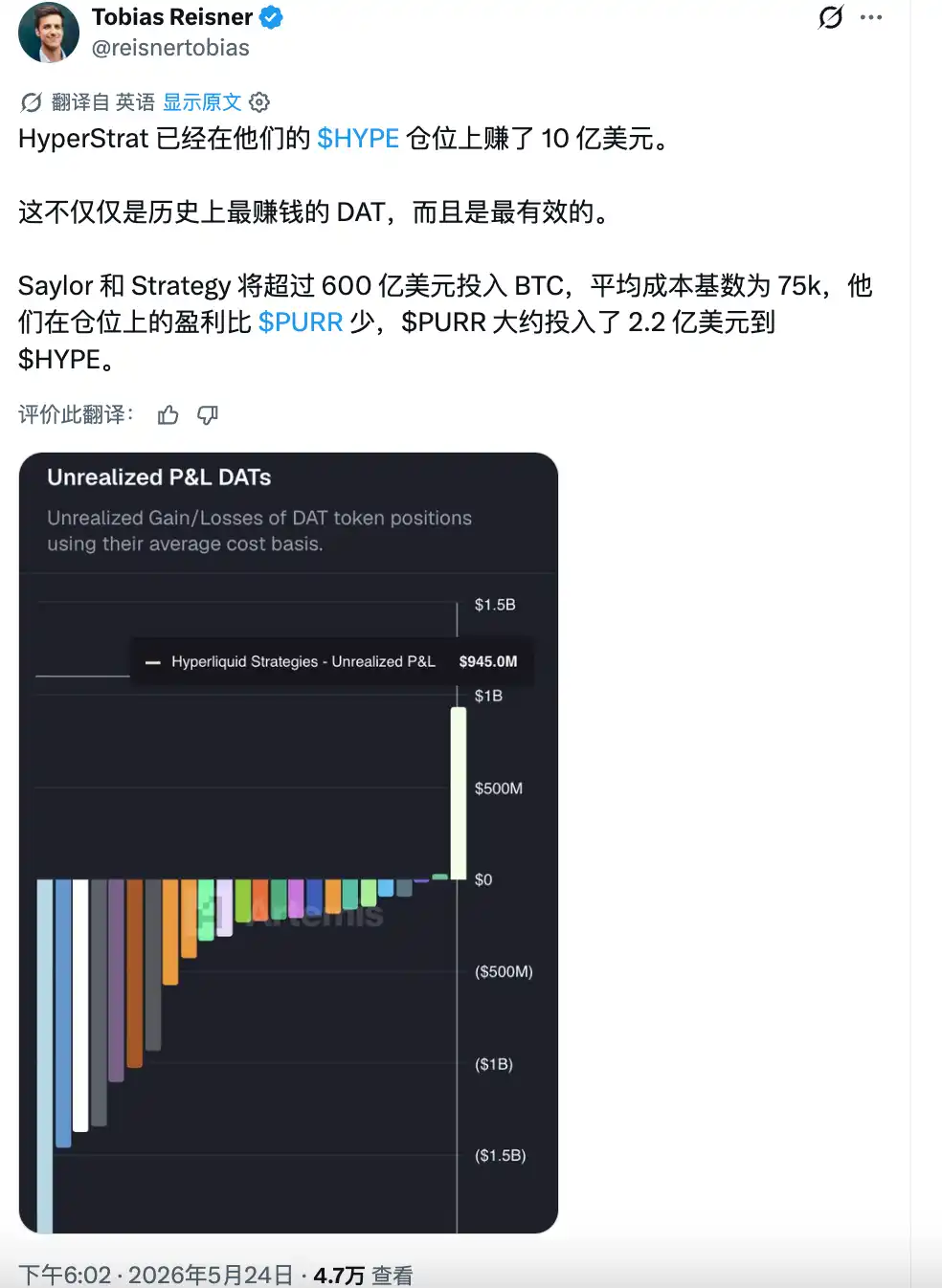

Cette société a acheté environ 220 millions de dollars de HYPE, et ses gains latents approchent désormais 1 milliard de dollars, dépassant même l'efficacité des gains de Strategy (ex-MicroStrategy) sur le BTC.

Actuellement, ce sujet commence à se diffuser dans la sphère chinoise. HYPE a récemment atteint un nouveau sommet historique au-dessus de 62 dollars, avec une hausse de plus de 150% depuis le début de l'année, faisant de lui l'un des actifs cryptos principaux les plus performants cette année.

PURR, en tant que seul proxy coté en bourse pour HYPE, a également augmenté de plus de 100% depuis janvier, devenant naturellement une cible potentielle de FOMO pour la recherche d'investissement sur les actions américaines.

Cependant, avant de suivre le mouvement, plusieurs questions doivent être clarifiées :

1. Qu'est-ce que cette entreprise exactement ?

2. Quelle est la différence avec l'achat direct de HYPE ?

3. L'affirmation selon laquelle « l'efficacité du capital dépasse celle de MicroStrategy » résiste-t-elle à un examen approfondi ?

$PURR, un DAT pur

Conclusion d'abord : PURR n'est pas une entreprise avec des activités réelles ; elle équivaut à un pur produit d'emballage d'actions pour $HYPE.

Son modèle d'activité se résume en une phrase : acheter HYPE, staker HYPE, détenir HYPE. Fin avril 2026, les informations publiques indiquent que la société détient environ 20 millions de HYPE, avec environ 113 millions de dollars de trésorerie supplémentaires, et zéro dette.

Cela signifie que la valeur totale de cette action dépend d'une seule chose : le prix du HYPE.

Puisqu'il n'y a pas d'activité à analyser, il ne reste que deux dimensions pour évaluer ce type d'entreprise : l'actif sous-jacent lui-même, et qui opère cette coquille.

Ce dernier détermine la capacité de manœuvre financière : quand émettre des nouvelles actions pour acheter des crypto-actifs, quand racheter des actions pour soutenir le prix, comment gérer la prime ou la décote entre le prix de l'action et l'actif net par action... Cela détermine également si les capitaux institutionnels sont prêts à entrer par cet instrument.

Historiquement, PURR est l'héritière de Sonnet BioTherapeutics, une petite société biotechnologique cotée au Nasdaq. En juillet 2025, elle a annoncé une fusion avec Rorschach I, terminée en décembre de la même année, avec une valorisation globale de 888 millions de dollars, un changement de nom en Hyperliquid Strategies, et le code en PURR.

Il est à noter que les initiateurs de cette opération étaient Paradigm et Atlas Merchant Capital.

Paradigm est l'un des principaux fonds de capital-risque du secteur crypto, ayant investi dans des projets comme Uniswap, Blur, Friend.tech, et ayant des investissements profonds dans l'écosystème Hyperliquid ; cette fois, il a directement participé à la création du SPAC.

Atlas Merchant Capital est une société d'investissement en services financiers basée à New York et Londres. Ses deux fondateurs occupent des postes clés chez PURR : le président Bob Diamond est l'ancien PDG de Barclays, et le PDG David Schamis est l'ancien associé de JC Flowers.

Le conseil d'administration compte également Eric Rosengren, l'ancien président de la Fed de Boston, et Larry Leibowitz, l'ancien COO du NYSE. Les autres participants incluent Galaxy, D1 et Pantera, tous des institutions de premier plan dans les domaines de la crypto et de la macroéconomie.

La plupart des dirigeants des sociétés DAT viennent de l'univers crypto natif, tandis que ceux de PURR sont presque tous des vétérans de la finance traditionnelle.

$HYPE en force, $PURR au septième ciel

La raison immédiate pour laquelle PURR a attiré l'attention de la sphère chinoise est la force intrinsèque du HYPE.

HYPE est passé d'environ 25 dollars début janvier pour atteindre en mai un sommet historique de plus de 62 dollars, soit une hausse de plus de 150% sur l'année. Dans un contexte de BTC stagnant et de performances d'ETH et SOL plutôt ternes cette année, HYPE est l'actif crypto principal le plus brillant.

Nos articles précédents ont déjà analysé la boucle fondamentale d'Hyperliquid : environ 70% de part de marché sur le perp DEX, des revenus de frais hebdomadaires dépassant 10 millions de dollars, 97% des frais du protocole utilisés pour racheter et brûler du HYPE. Ce cercle vertueux continue de s'accélérer jusqu'à présent.

(Référence : « Observation du marché : De HYPE à ZEC, saisir les 4 lignes narratives derrière la récente fièvre des altcoins »)

Si HYPE monte, PURR monte naturellement aussi.

En tant que seul proxy coté en bourse américaine pour HYPE, PURR a augmenté de plus de 100% depuis le début de l'année, passant de l'intervalle des 3 dollars à un sommet récent de 8,79 dollars.

Pour les investisseurs qui n'ont que des comptes sur actions américaines et n'ont pas d'accès direct au marché crypto, PURR est presque le seul choix pour obtenir une exposition au HYPE. Mais ce qui a fait passer PURR d'« actif de niche » à « sujet des médias sociaux », ce sont plusieurs signaux institutionnels qui se sont concrétisés de manière dense depuis mai.

Goldman Sachs a révélé dans son dépôt 13F du T1 avoir acheté environ 650 000 actions de PURR. Le montant n'est pas énorme (environ 3,3 millions de dollars), mais le nom de Goldman Sachs est en soi une caution. Parallèlement, les ETF au comptant sur HYPE de 21Shares et Bitwise ont été lancés successivement sur le Nasdaq et le NYSE, et Cantor Fitzgerald a relevé son prix cible pour PURR de 6 à 8 dollars.

Ces événements, combinés à la fenêtre temporelle du nouveau sommet du HYPE, ont propulsé PURR dans le champ de vision de davantage de personnes.

Puis est venu le tweet mentionné en début d'article : PURR a utilisé 220 millions de dollars de capital pour acheter du HYPE, et ses gains latents approchent désormais 1 milliard. Sur une base de court terme, l'efficacité du capital dépasse certainement celle de MicroStrategy.

Suite à cette forte hausse, une attention considérable est inévitable. Cependant, si vous envisagez d'opérer sur cette action, la prudence reste de mise.

Le DAT à l'efficacité de capital la plus élevée, vraiment ?

Strategy (ex-MicroStrategy) a investi plus de 60 milliards de dollars dans l'achat de BTC, avec un coût moyen d'environ 75 000 dollars ; PURR n'a utilisé qu'environ 220 millions de dollars pour acheter du HYPE, mais ses gains latents sont proches, voire supérieurs, à ceux de Strategy. La conclusion est que « l'efficacité du capital » de PURR est bien supérieure à celle de MicroStrategy ?

Cette comparaison est mathématiquement correcte, mais logiquement trompeuse.

Le coût moyen des premières positions en HYPE de PURR est d'environ 7 dollars, le prix actuel étant de 62 dollars, soit une multiplication par près de 9. Le coût moyen du BTC de Strategy est d'environ 75 000 dollars, et le BTC se négocie actuellement autour de ce niveau, n'ayant pratiquement pas bougé.

Ainsi, les gains latents plus élevés de PURR ne sont pas dus à des opérations plus intelligentes de la société, mais simplement au fait que la hausse de l'actif sous-jacent est d'un ordre de grandeur complètement différent. N'importe qui, à la même période, en utilisant le même argent pour acheter directement du HYPE au comptant, aurait pu obtenir le même taux de rendement, et ce, sans prendre le risque de dilution des actions.

En d'autres termes, c'est une victoire dûe au « bon choix de crypto-actif ». Si on reculait la date de création de PURR de six mois, pour entrer sur le marché à 40 dollars pour le HYPE, l'histoire de « l'efficacité du capital » ne tiendrait plus du tout.

Pour les investisseurs en actions américaines qui s'intéressent à PURR aujourd'hui, la question plus pratique est : en achetant PURR maintenant, payez-vous un prix en prime ou à escompte par rapport à la valeur du HYPE détenue par la société ?

Cela touche à l'indicateur d'évaluation le plus central pour une société DAT – le mNAV (actif net par action ajusté).

Nous avons extrait les données du tableau de bord officiel de PURR et des documents de la SEC pour effectuer un calcul rapide du mNAV.

La société détient actuellement 20,8 millions de HYPE (soit environ 1,296 milliard de dollars au prix actuel), plus 114 millions de dollars de trésorerie. Après déduction des passifs d'impôts différés et autres passifs, l'actif net est d'environ 1,34 milliard de dollars.

Si l'on ne considère que les 134,6 millions d'actions déjà émises, le NAV par action est d'environ 9,98 dollars. Au prix actuel de 7,67 dollars, cela représente un escompte d'environ 23%. Si l'on inclut les quelque 29,8 millions de bons de souscription (warrants) existants, la dilution complète atteint environ 155 millions d'actions, donnant un NAV par action d'environ 8,66 dollars et un escompte d'environ 11%. Mais la société vient d'enregistrer 35,16 millions de nouvelles actions pour émission. Si elles sont toutes exécutées, le dénominateur s'élargit à environ 190 millions d'actions, le NAV par action descend à 7,07 dollars, et le prix de l'action devient alors une légère prime de 1,08 fois.

Ainsi, savoir si PURR est « bon marché » ou « cher » dépend de l'ampleur de la dilution future que vous anticipez.

Une émission d'actions n'est pas nécessairement une mauvaise chose en soi. Si la direction émet des actions à forte prime et utilise les fonds levés pour acheter plus de HYPE, la quantité de crypto-actifs par action peut en fait augmenter. Mais si le marché se refroidit et que la société continue d'émettre des actions alors que le cours est inférieur au NAV, cela dilue les actionnaires existants.

Cette société n'existe que depuis six mois et n'a pas encore traversé un cycle baissier complet. Il n'y a pas de références historiques sur la façon dont la direction opérerait dans des conditions extrêmes.

Il est également important de noter que le calcul ci-dessus utilise un passif d'impôts différés de 60,5 millions de dollars à la date de clôture du T3 (31 mars). Mais HYPE a encore augmenté depuis fin mars, et la dette fiscale correspondant aux plus-values latentes a très probablement augmenté. Le NAV réel est probablement un peu inférieur à notre calcul.

La différence entre acheter PURR et acheter directement du HYPE

C'est la question la plus pratique. Si toute la valeur de PURR provient du HYPE, pourquoi ne pas acheter directement du HYPE en contournant l'intermédiaire ?

La réponse est simple : pour certains investisseurs, c'est impossible directement. Les comptes de retraite américains (IRA, 401k), les comptes de courtiers traditionnels, et certains fonds institutionnels soumis à des exigences réglementaires strictes ne peuvent pas détenir directement des actifs cryptographiques.

De plus, la plateforme Hyperliquid interdit explicitement l'accès aux résidents américains.

Par conséquent, PURR offre un emballage d'actions coté au Nasdaq, permettant à ces capitaux d'obtenir une exposition au HYPE via des transactions boursières standard. La coquille montée par Paradigm vend essentiellement ce canal de conformité.

Si vous appartenez à cette catégorie d'investisseurs, PURR est effectivement actuellement presque la seule option. Bien que les ETF au comptant sur HYPE de 21Shares et Bitwise aient été lancés à la mi-mai, ces produits sont très récents, et leur liquidité et leur erreur de suivi restent à observer.

Mais si vous avez la capacité d'acheter directement du HYPE, alors l'emballage d'actions de PURR devient un pur coût de friction, avec des effets négatifs ; ce n'est pas une superposition du rendement Beta du HYPE.

Ce coût se manifeste à plusieurs niveaux :

Premièrement, le risque de dilution. En détenant directement du HYPE, votre part ne peut pas être diluée par d'autres. Mais en détenant des actions PURR, la société peut à tout moment émettre de nouvelles actions pour acheter plus de HYPE.

Deuxièmement, une transmission incomplète des rendements. En détenant directement du HYPE, vous pouvez le staker vous-même pour obtenir des revenus de staking, et les futurs airdrops et incitations de l'écosystème vous reviendront directement. En passant par PURR, les revenus du staking vont d'abord dans les comptes de la société et ne se reflètent indirectement dans la valeur nette par action qu'après déduction des frais d'exploitation et des impôts.

Troisièmement, les frictions liées aux horaires de négociation et à la tarification. HYPE se négocie 24h/24 et 7j/7, tandis que PURR ne circule que pendant les heures d'ouverture du marché américain. Si HYPE subit de fortes fluctuations le week-end ou en dehors des heures de marché, les détenteurs de PURR ne peuvent réagir qu'à l'ouverture.

Quatrièmement, le risque de contrepartie. Les documents de la SEC révèlent que l'ensemble des positions HYPE de PURR est stocké chez un seul dépositaire. En détenant via PURR, la sécurité de votre actif dépend de la capacité de ce dépositaire à remplir ses obligations et de la continuité opérationnelle de la société.

Mon jugement est que PURR ressemble plus à un « produit de canalisation » qu'à un « produit d'investissement ». Sa valeur réside dans l'ouverture d'un canal entre les comptes de finance traditionnelle et le HYPE, rien de plus. Si vous n'avez pas besoin de ce canal, alors chaque risque supplémentaire apporté par la couche intermédiaire est inutile.

Par conséquent, pour les investisseurs crypto et en actions américaines de la sphère chinoise, la conclusion est relativement directe :

Le jugement à porter est de savoir si vous êtes optimiste ou non sur le HYPE, et non sur la coquille PURR.