Note de la rédaction : Pendant longtemps, les marchés prédictifs ont été considérés comme un « produit marginal » : d'abord une expérience académique, puis un outil d'opinion pendant les saisons électorales, et plus tard encore comme une extension des paris sportifs. Ils semblaient toujours s'appuyer sur un scénario à haute visibilité, mais étaient rarement véritablement compris comme une infrastructure financière.

Mais selon l'auteur, les marchés prédictifs évoluent progressivement d'un « outil de trading d'événements » marginal, centré sur les élections et le sport, vers une infrastructure financière capable de fixer un prix à l'incertitude.

L'auteur souligne que les changements clés de l'industrie se manifestent à trois niveaux : premièrement, les scénarios d'application s'étendent, le sport restant le point d'entrée du trafic, mais les marchés de niche comme le divertissement, la macroéconomie, l'IPC connaissent une croissance plus rapide et commencent à répondre à la demande institutionnelle ; deuxièmement, les marchés prédictifs offrent pour la première fois une référence de prix négociable pour « l'événement lui-même », permettant aux institutions de couvrir directement les risques politiques ou macroéconomiques, sans avoir à passer par des actifs corrélés pour un « pari secondaire » ; troisièmement, le parcours d'adoption par les institutions est en cours, allant de la référence de données (consulter les cotes) à l'intégration systémique, puis à la participation réelle aux transactions, le stade actuel étant encore précoce.

Les marchés prédictifs traversent un processus similaire à celui des marchés d'options à leurs débuts : « professionnalisation — institutionnalisation — infrastructureisation ». À l'avenir, une fois que la liquidité, l'effet de levier et la réglementation seront progressivement mis en place, ils pourraient devenir un outil de marché central reliant les investisseurs particuliers et les institutions, utilisé pour couvrir et valoriser l'incertitude du monde réel.

La finance est un monde hautement « stratifié verticalement », où presque chaque domaine spécialisé a son propre « lieu saint annuel » reconnu. Les leaders des prestataires de soins de santé, des payeurs et des entreprises de biotechnologie se réunissent chaque année à San Francisco pour la J.P. Morgan Healthcare Conference. Les personnalités importantes de la macroéconomie mondiale et les dirigeants politiques se rendent dans les Alpes suisses pour participer à la Réunion Annuelle du Forum Économique Mondial (Forum de Davos). Le TMT, l'immobilier, l'industrie, les services financiers et presque toutes les industries que l'on peut imaginer ont également leurs sommets phares les plus représentatifs.

Fin mars cette année, le département de recherche académique et institutionnelle de Kalshi, Kalshi Research, a organisé sa première conférence de recherche à New York, rassemblant des universitaires, des cadres de Wall Street, d'anciens personnages politiques et les traders qui font véritablement tourner le marché. La composition des participants montre clairement une tendance : cette industrie « arrive à maturité ».

La journée de conférence a commencé par un dialogue entre les cofondateurs de Kalshi, Tarek Mansour et Luana Lopes Lara, avec Katherine Doherty. Voici quelques observations tirées de cette conversation et des tables rondes qui ont suivi :

Marchés et vie, au-delà des élections et du sport.

Lors des grands cycles d'actualité, un schéma fixe apparaît souvent : un événement majeur (comme les élections de 2024, le Super Bowl, ou plus récemment le « March Madness » de basket universitaire) occupe la majorité des gros titres médiatiques et domine ainsi le volume des transactions sur les marchés prédictifs. Il est facile d'en tirer l'impression que « la valeur des marchés prédictifs ne se manifeste que lors de ces événements ».

Cependant, bien que le récit initial ait souvent présenté les marchés prédictifs comme un outil « n'ayant de sens que pendant les cycles électoraux », la croissance de Kalshi dans d'autres domaines est tout aussi significative.

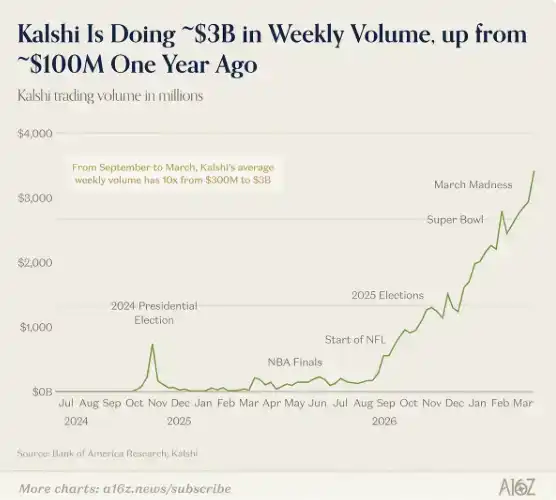

Au moment de la conférence de recherche, le volume hebdomadaire des transactions sportives venait de frôler les 3 milliards de dollars, représentant environ 80 % du volume total de Kalshi, principalement porté par le « March Madness ». Tarek et Luana ont considéré cette forte concentration comme un phénomène temporaire.

Une donnée plus significative est que, bien que la taille absolue des transactions sportives ait atteint un niveau record, leur part dans le volume total était à un plus bas historique. Cela signifie que toutes les autres catégories croissent plus rapidement.

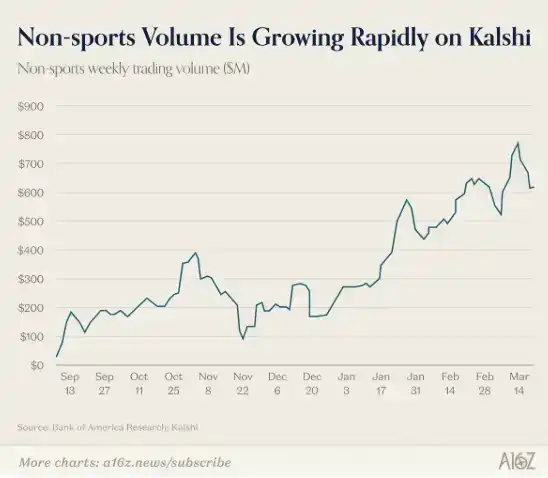

Les deux fondateurs ont noté que les catégories divertissement, crypto, politique et culture montrent une croissance utilisateur plus forte et une meilleure rétention des transactions que le sport. Le sport ressemble plus à un « déclencheur » pour le marché de masse – il est familier, a un calendrier clair et une forte implication émotionnelle, c'est un produit d'entrée typique.

Parallèlement, l'entreprise a observé une croissance significative sur des marchés plus de niche. Ces marchés représentent actuellement plus de 20 % du volume de transactions de Kalshi et joueront un rôle plus crucial à l'avenir dans la couverture institutionnelle et les marchés d'information.

Une table ronde institutionnelle ultérieure a confirmé cette analyse du côté de la demande.

Cyril Goddeeris, co-responsable mondial des actions chez Goldman Sachs, a déclaré que les prédictions liées aux événements macroéconomiques et aux données de l'IPC sont la catégorie qui attire le plus l'attention de Wall Street actuellement. Sally Shin, vice-présidente exécutive de la croissance chez CNBC, a mentionné qu'elle utilisait déjà les marchés prédictifs comme « le maintien du président de la Fed », « les données sur l'emploi non agricole » comme outils de narration de contenu. Troy Dixon, co-responsable des marchés mondiaux chez Tradeweb, a encore décrit une vision future : les grandes banques d'investissement créeront des départements de trading dédiés aux marchés prédictifs, avec des contrats financiers comme produits centraux.

Pourquoi Kalshi attire l'attention de Wall Street

Une raison importante pour laquelle les marchés financiers traditionnels fonctionnent est que chaque type d'actif central a une référence reconnue : l'indice S&P 500 représente la performance globale de 500 actions, le pétrole brut a son système de prix de référence comme l'ICE.

Mais pour les événements politiques et macroéconomiques (comme qui gagne une élection, si des tarifs douaniers sont adoptés, le résultat d'une affaire à la Cour suprême), il a longtemps manqué une « référence de prix » largement acceptée et capable de se mettre à jour dynamiquement. Les marchés prédictifs changent cela – désormais, l'avenir de presque tout événement peut avoir un « ancrage de prix » en temps réel et liquide.

Une fois qu'un événement (par exemple « l'adoption de tarifs de 30 % ») a un prix crédible, les institutions peuvent trader directement sur ce prix. Cela permet à la fois de trader l'événement lui-même et de couvrir le risque d'autres actifs dans le portefeuille. Comme l'a dit Troy Dixon de Tradeweb : « Pour revenir à la première élection de Trump, il y avait beaucoup d'opérations de couverture sur le marché actions, la logique était de vendre à découvert le S&P, car si Trump était élu, le marché chuterait sûrement. Mais cette transaction a échoué. La question est : comment valorisez-vous ces événements ? Où est la référence ? »

Tarek a également mentionné que c'était l'une de ses motivations pour fonder Kalshi. Pendant son mandat chez Goldman Sachs, son desk de trading avait recommandé des transactions basées sur les élections de 2024 et le Brexit. En l'absence de marchés prédictifs, les institutions qui couvraient les événements politiques ou macroéconomiques via des actifs corrélés pariaient en fait sur deux choses : premièrement, si l'événement se produisait, et deuxièmement, la corrélation entre cet événement et l'actif tradé. Et le second jugement pouvait tout à fait se révéler erroné seul.

Lorsque l'événement lui-même dispose d'une référence de prix directe, ces deux couches de risque sont compressées en une seule. Comme l'a dit Tarek : « Maintenant, ce marché commence à tout valoriser. »

Les trois phases de l'adoption réelle des marchés prédictifs par les institutions

Il est clairement trop tôt pour dire que les grandes institutions de Wall Street tradent déjà massivement sur Kalshi. Actuellement, la plupart des institutions l'utilisent encore comme une « source de données », et non comme une « plateforme de trading ».

Cependant, Luana a souligné que le parcours d'adoption par les institutions est clair et peut être divisé en trois phases :

La première phase est l'intégration des données : faire entrer les prix prédictifs dans le flux de travail quotidien des institutions. Par exemple, amener le gestionnaire de portefeuille de Goldman Sachs à consulter habituellement les données de cotes de Kalshi comme il consulterait l'indice VIX. Cette phase se produit déjà dans une certaine mesure. Jonathan Wright, professeur à Johns Hopkins et ancien responsable de la Fed, a déclaré : « Pour les décisions de la Fed, le chômage, le PIB, Kalshi est presque la seule source de référence. »

La deuxième phase est l'intégration systémique : incluant l'approbation juridique et de conformité, la connectivité technique et la formation interne – essentiellement le processus d'introduction d'un nouvel instrument financier.

La troisième phase est le trading réel : les institutions commencent à couvrir directement les risques sur la plateforme, le volume des transactions et la profondeur du marché s'accumulent progressivement. À ce stade, une demande de couverture accrue attire les spéculateurs, des spreads plus serrés attirent à leur tour plus de couverture, et le prix de référence forme une boucle de rétroaction positive qui s'auto-renforce.

Actuellement, la plupart des institutions en sont encore à la première phase, certaines entrent dans la deuxième, et très peu sont véritablement entrées dans la troisième. Un obstacle important est que le trading sur les marchés prédictifs nécessite actuellement une marge pleine. Par exemple, une position de 100 dollars nécessite une marge de 100 dollars. C'est acceptable pour un investisseur particulier, mais pour un fonds spéculatif ou une banque dépendant de l'effet de levier et de l'efficacité du capital, ce mécanisme est trop coûteux.

Comme l'a dit Tarek : « Si vous voulez faire une couverture de 100 dollars, vous devez déposer 100 dollars chez le clearing house. C'est trop cher pour les institutions. Une institution comme Citadel ou Millennium ne fera pas ça. » Kalshi a déjà obtenu une licence de la NFA (National Futures Association) et travaille avec la CFTC (Commodity Futures Trading Commission) pour introduire un mécanisme de trading sur marge.

Que va-t-il se passer ensuite ?

La conclusion de Michael McDonough, responsable de l'innovation marché chez Bloomberg, est des plus directes : « Le signe du succès, c'est que ces choses deviennent ennuyeuses. » Il a comparé les marchés prédictifs aux marchés d'options des années 70, tout aussi controversés à l'époque pour leur manipulation et l'incertitude réglementaire, mais qui ont finalement évolué vers une infrastructure, au point qu'aujourd'hui presque personne n'y pense plus.

Toby Moskowitz, associé chez AQR, a déclaré qu'il « était prêt à parier de l'argent réel » que les marchés prédictifs deviendront un outil institutionnel viable dans les cinq ans, voire plus tôt.

Garrett Herren de Vote Hub a décrit l'état final : « La question n'est plus de savoir s'il faut utiliser les marchés prédictifs, mais comment les utiliser. Une fois que la question devient celle-là, cela signifie qu'ils sont devenus indispensables. »

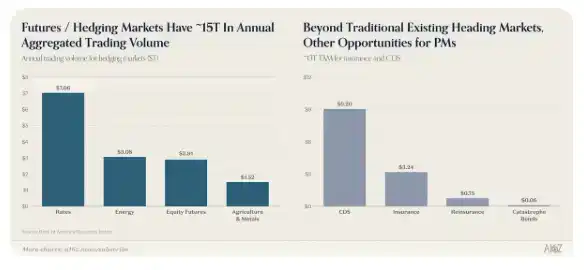

En fait, bien que la taille actuelle des marchés prédictifs soit encore limitée, le marché de la couverture lui-même est un domaine au volume énorme.

En réalité, la « normalisation » des marchés prédictifs est déjà en cours.

Lors de la table ronde sur le thème politique, l'ancien membre du Congrès Mondaire Jones a mentionné que les hauts responsables des deux partis – incluant le président Trump, le chef de la minorité à la Chambre Jeffries, et le chef de la minorité au Sénat Schumer – ont commencé à citer publiquement les données de cotes de Kalshi. Scott Tranter de DDHQ a également confirmé que les données des marchés prédictifs sont désormais une entrée standard dans les comités de parti. Parallèlement, Vote Hub a annoncé avoir intégré directement les données de Kalshi dans son modèle de prévision des élections de mi-mandat.

Et tout cela n'existait pas du tout il y a deux ans. À l'époque, les traders les plus performants sur Kalshi étaient encore principalement des « joueurs amateurs ». Aujourd'hui, ce terme n'est même plus exact.

Lors de la table ronde « The People Behind the Markets » de Kalshi, quatre traders ont partagé leur parcours professionnel – ces parcours ne sonnent pas différemment de ceux des traders professionnels traditionnels : l'un a passé 11 ans à étudier les classements musicaux Billboard, un autre affine constamment son approche sur les marchés prédictifs depuis 2006, quand ce n'était encore qu'« un hobby un peu geek et presque non rentable ». Il est à noter qu'aucun de ces quatre invités ne venait de l'industrie financière traditionnelle, mais respectivement des domaines de la musique, de la politique et du poker. Mais ils s'accordent tous à dire que cette plateforme récompense véritablement la connaissance approfondie d'un domaine, et non un CV brillant.

Les marchés prédictifs ont parcouru un long chemin. De leur perception initiale comme expérience académique, à leur rôle d'« outil novateur » pendant les périodes électorales, puis à leur classification temporaire comme « produit apparenté aux paris sportifs », leur positionnement n'a cessé de changer. Et le signal clair envoyé par cette conférence est que les marchés prédictifs évoluent vers une infrastructure – utilisée pour valoriser l'incertitude, au service d'un large éventail de participants, des traders particuliers aux grandes institutions, et de scénarios d'application diversifiés.