Auteur : Dan Gray

Compilation : Deep Tide TechFlow

Introduction de Deep Tide : Cet article explore les racines historiques de la « financiarisation » pour expliquer pourquoi l'économie actuelle ressemble de plus en plus à un casino. Des actions mèmes aux cryptomonnaies, en passant par les paris sportifs et la mentalité de « ticket de loterie » des capital-risqueurs, l'auteur Dan Gray soutient que lorsque le capital ne circule plus vers des activités productives mais tourne en rond dans l'ingénierie financière, la santé réelle est masquée. L'article conclut en appelant à un retour à la « réindustrialisation » et à miser sur les entreprises de technologies dures qui résolvent des problèmes réels.

Article complet :

« Les spéculateurs peuvent ne pas faire de mal en étant l'écume sur un flux d'entreprises solides. Mais lorsque l'entreprise elle-même devient l'écume sur un tourbillon spéculatif, la situation est grave. Lorsque le développement du capital d'un pays devient un sous-produit d'activités de casino, le travail est probablement mal fait. »

--John Maynard Keynes, Théorie générale de l'emploi, de l'intérêt et de la monnaie (1936)

Actions mèmes, cryptomonnaies, paris à effet de levier, marchés prédictifs, capital-risque investissant 2 milliards de dollars en seed les jointures blanches.

Le taux d'épargne à un plus bas historique, la dette à un plus haut historique.

Le capital n'a jamais été aussi agité. Créer de la richesse est devenu un jeu de chance, avec de gros paris, de longues cotes, en espérant gagner le gros lot.

Le jeu d'argent s'est infiltré dans tous les coins de l'économie, des institutions aux individus, du haut vers le bas. Il façonne le comportement des jeunes générations et oriente la direction des investissements technologiques.

Bienvenue dans la culture du casino.

Légende : « Double ou rien » – Concept de design Apple Pay par Shane Levine

Les racines de la financiarisation

Pour comprendre la culture du casino, il faut d'abord comprendre comment nous en sommes arrivés là. Le concept clé est la « financiarisation », qui désigne le détachement progressif du capitalisme des activités productives de l'économie.

La manifestation pratique est : le retour économique est transféré des producteurs vers les détenteurs de capital. C'est l'opposé de l'industrialisation. Pendant la période d'industrialisation, les investissements dans la manufacture et les infrastructures augmentaient, et les retours économiques affluaient des détenteurs de capital vers la production.

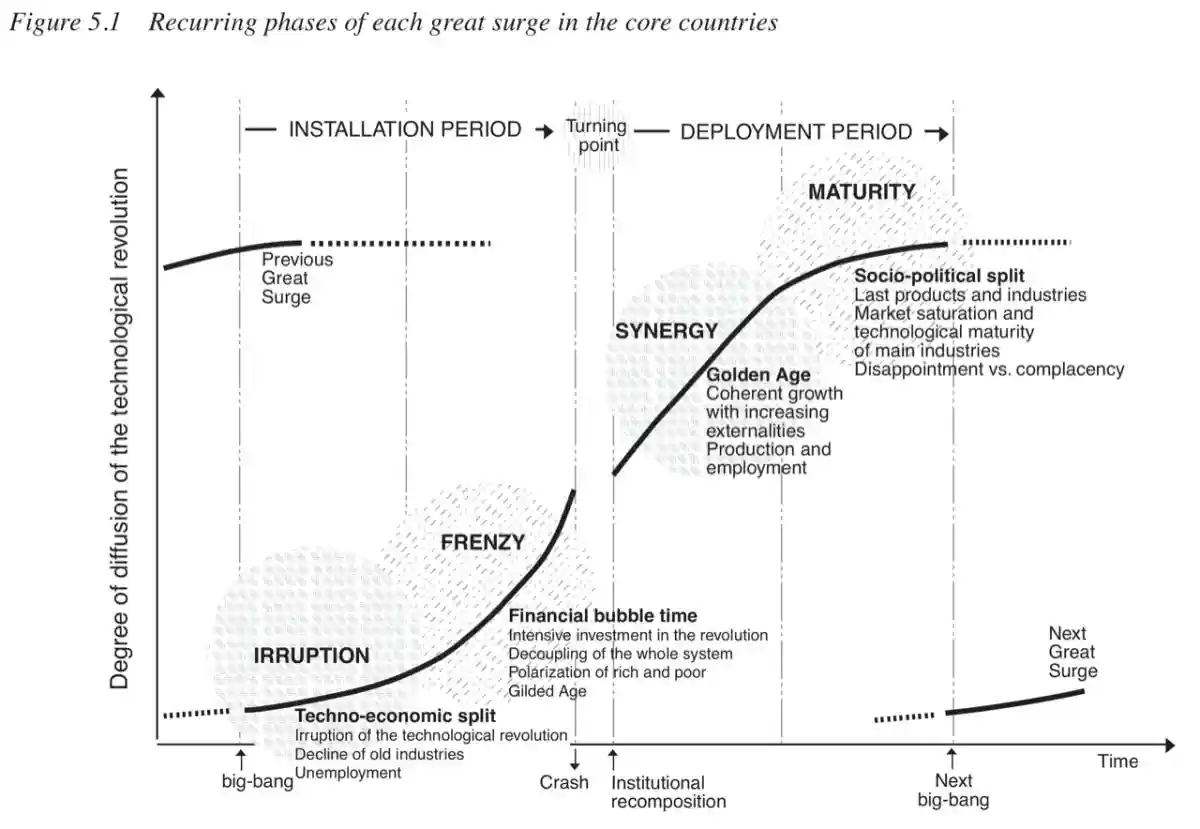

Ces deux forces alternent cycliquement avec les révolutions technologiques majeures, c'est le sujet central du livre de Carlota Perez, *Technological Revolutions and Financial Capital*. Dans les phases précoces d'expansion du marché (« période d'installation »), des capitaux massifs affluent pour répondre aux besoins, superposés à une couche de pure spéculation. À un certain point, le marché se corrige (éclatement de la bulle), suivi d'une nouvelle phase de production (« période de déploiement »), où la nouvelle technologie se déploie dans toute l'économie, entraînant une prospérité généralisée.

Dans une économie saine, ce cycle complet dure environ 40 à 60 ans, propulsant globalement le progrès humain. Mais l'Occident a connu environ 50 ans d'expansion ininterrompue des services financiers et de stagnation industrielle.

Légende : Cycle des révolutions technologiques et du capital financier, source Carlota Perez

D'un point de vue politique, la financiarisation a été propulsée par la dérégulation des marchés financiers (comme le choc Nixon, le GLBA et le NSMIA aux États-Unis), combinée à l'impression monétaire sous le nom de « quantitative easing ». Le résultat est que les entreprises sont incitées à rechercher le succès par l'ingénierie financière. Les actionnaires se concentrent sur les indicateurs représentant la performance des marchés financiers, et non sur les activités de production économique réelle.

Pensez à l'ère récente des taux bas – qui aurait dû générer une croissance sans précédent de la manufacture et des infrastructures. Mais la financiarisation a engendré toute une génération d'entreprises « légères en actifs », convertissant efficacement le capital abondant en valorisations gonflées et en rendement pour l'actionnaire. Le capital s'est accumulé en pools, ne circulant pas vers des activités productives.

Historiquement, la financiarisation a commencé avec le mercantilisme et le bullionnisme aux XVIe-XVIIIe siècles. Le commerce international était souvent réglé en métaux précieux, et la politique a fini par favoriser l'accumulation du stock total de ces métaux comme marqueur de succès, plutôt qu'une économie commerciale plus active et productive. Ce changement, et la mentalité de « jeu à somme nulle » associée, est la logique sous-jacente de nombreux problèmes économiques actuels.

« Nous trouvons toujours que la grande affaire est d'obtenir de l'argent... Il serait trop absurde de tenter sérieusement de prouver que la richesse ne consiste pas dans l'argent, ou dans l'or et l'argent, mais dans ce que l'argent peut acheter, et n'a de valeur que par son pouvoir d'achat. »

--Adam Smith, La Richesse des nations (1776)

Le profit n'apporte pas la prospérité

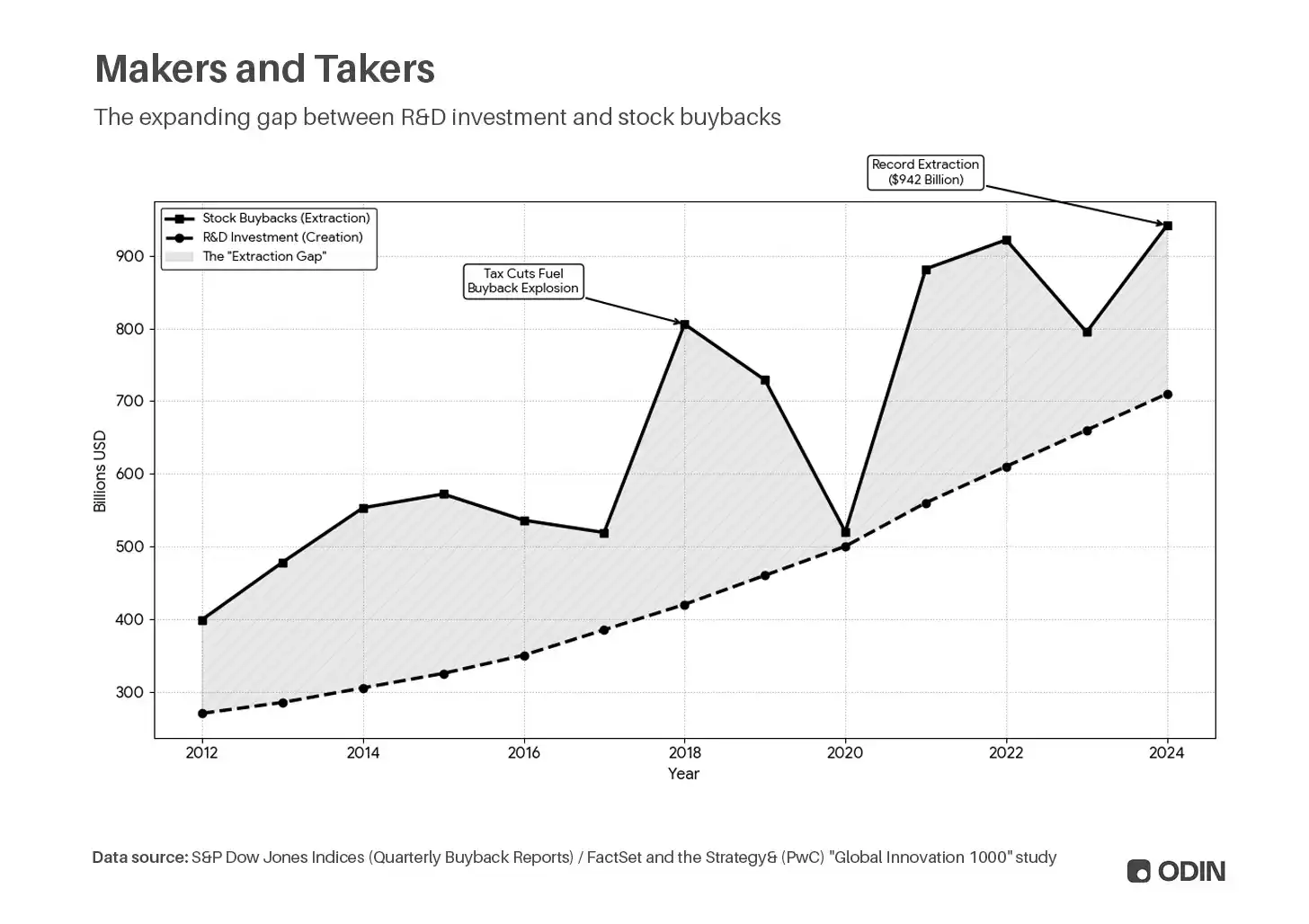

La préférence pour l'accumulation se manifeste dans les entreprises cotées qui prennent la capitalisation boursière comme indicateur ultime de succès. Par exemple, de plus en plus d'entreprises choisissent de distribuer les bénéfices via des dividendes ou des rachats d'actions (pour réduire l'offre, augmenter le bénéfice par action et le cours), plutôt que d'investir le capital dans la R&D ou les dépenses d'investissement, des activités productives. En clair, les entreprises ne créent pas plus de valeur, mais manipulent des indicateurs et ratios pour embellir leur valorisation.

Ce comportement est en partie logique, car il crée de la valeur pour l'actionnaire. Mais le risque est qu'il crée des entreprises « creuses » surévaluées, érodant à terme la productivité de toute l'économie.

« Pour les fabricants américains, le ratio des paiements de dividendes sur l'investissement en équipement capital est passé d'environ 20 % à la fin des années 1970 et au début des années 1980, à 40-50 % au début des années 1990, puis à plus de 60 % dans les années 2000. En d'autres termes, la pression du marché a forcé les entreprises à maintenir leur cours boursier avec des dividendes plus élevés (ou des rachats d'actions), plutôt que de réinvestir les fonds dans le capital. »

--« The Greater Stagnation », Luke A. Stewart et Robert D. Atkinson (2013)

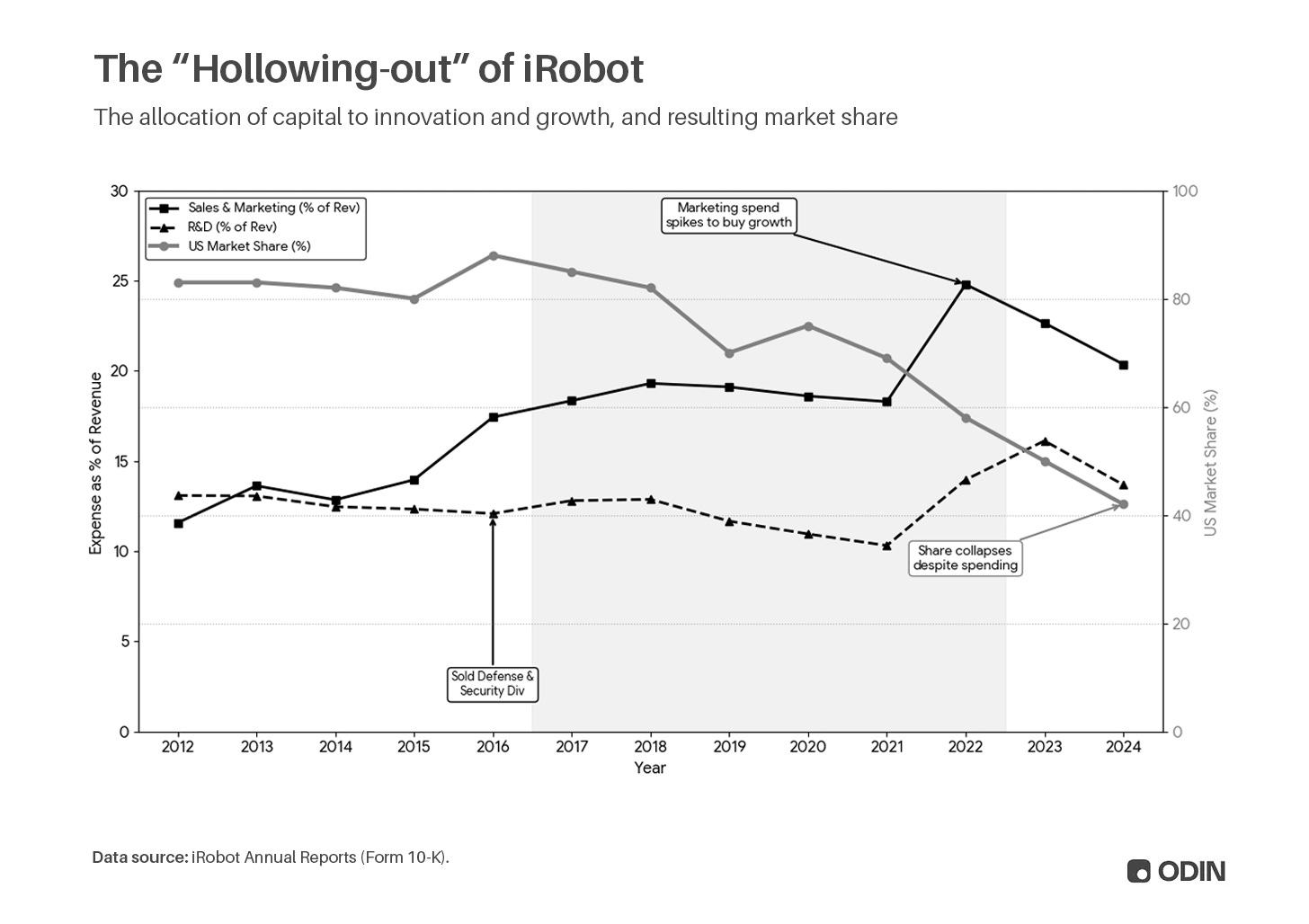

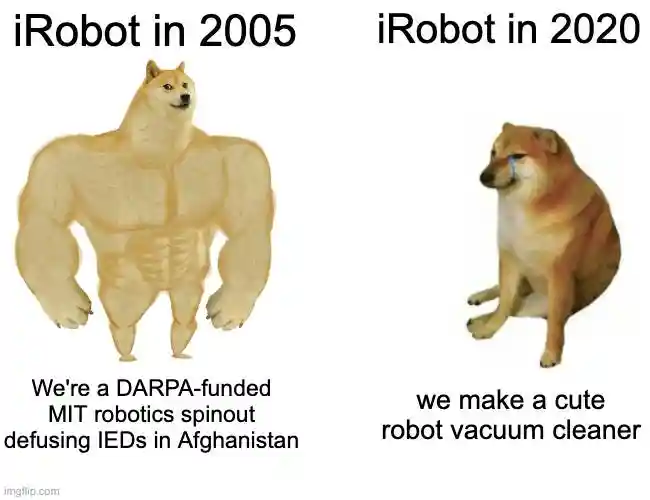

Nous avions des robots

Pendant toute la décennie 2010, iRobot a externalisé la production, se débarrassant des actifs fixes (usines) et du risque d'inventaire, réduisant le dénominateur de capital au bilan, augmentant le retour sur actifs nets (RONA) et le retour sur capitaux propres (ROE). Simultanément, réduire les dépenses de R&D a augmenté le flux de trésorerie disponible, utilisé pour des rachats d'actions plutôt que pour l'innovation produit. Le bénéfice par action (EPS) a été artificiellement gonflé, créant une boucle de rétroaction positive : cours en hausse → rémunération des dirigeants en hausse → poursuite des rachats.

Dans ce processus, iRobot s'est repositionnée comme une entreprise technologique de « maison intelligente » pour obtenir des multiples de valorisation plus attractifs (P/E, P/B, etc.), plutôt qu'une entreprise d'« électroménager » moins sexy. Elle a massivement recruté des développeurs logiciels tout en vendant ses activités de sécurité défense et ses sites de fabrication américains. Les années suivantes, maintenir sa compétitivité a dépendu de plus en plus des dépenses de vente et de marketing, plutôt que du maintien de barrières technologiques.

C'est l'histoire d'une entreprise de robotique de pointe, financée par la DARPA et incubée au MIT. Elle a désamorcé des engins explosifs improvisés en Afghanistan, participé aux opérations de recherche et sauvetage après le 11 septembre, pour finalement devenir un distributeur d'aspirateurs robots fabriqués à l'étranger. La fin était prévisible – lorsque l'entreprise a perdu le contrôle de ses produits, sa position monopolistique a été grignotée par des concurrents plus innovants.

iRobot n'est qu'un microcosme du problème systémique de la financiarisation. Une grande partie de la croissance économique des dernières décennies était belle sur le papier, mais la réalité est une stagnation séculaire, une croissance faible. Les performances rapportées dans les états financiers étaient exagérées (voir la loi de Goodhart), sans contribution correspondante à la prospérité réelle et aux opportunités pour l'individu ordinaire.

La dette mène au centre

« Lorsqu'une personne a trop de prêts étudiants, ou que le logement est trop inabordable, elle reste longtemps dans un état de capital négatif, ou a du mal à commencer à accumuler du capital via la propriété ; et si une personne n'a aucune mise dans le système capitaliste, elle risque de se retourner contre lui. »

--Peter Thiel, email à Mark Zuckerberg (2020)

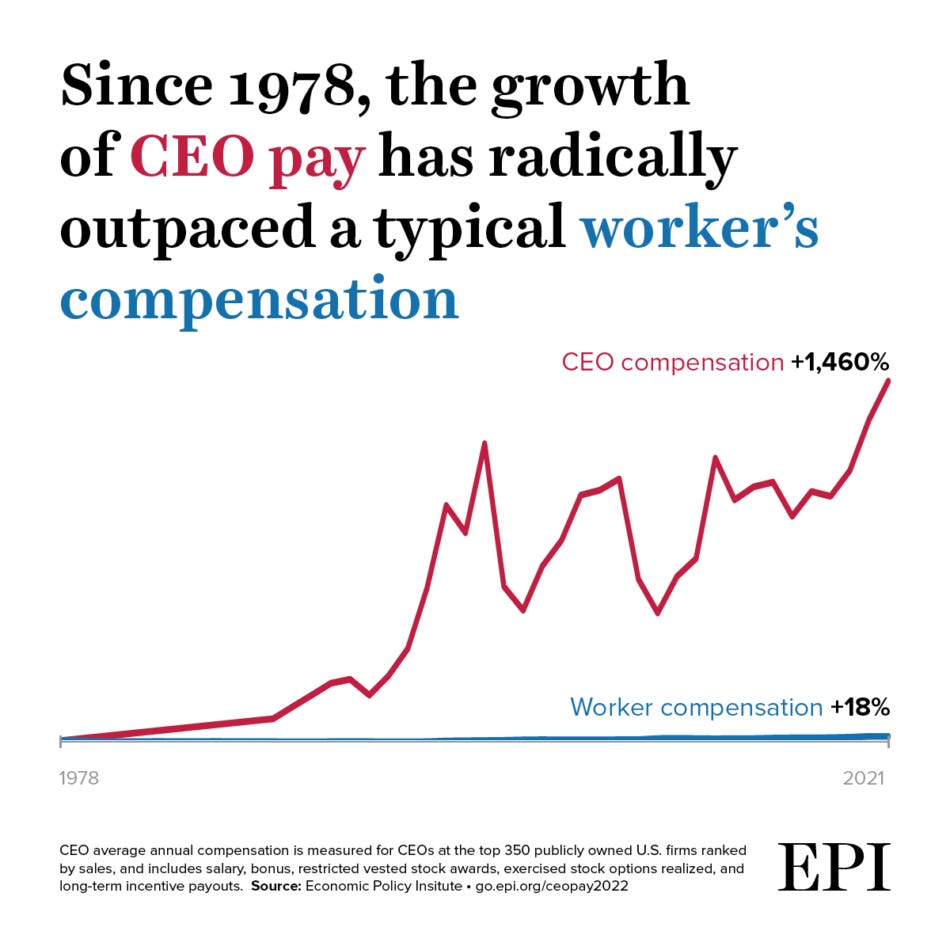

Du point de vue individuel, la financiarisation limite les opportunités de participation à la création de richesse, car les gains économiques ascendants sont concentrés entre les mains des détenteurs de capital. Si les entreprises sont poussées à réduire la R&D, les investissements et les emplois locaux pour optimiser les indicateurs financiers, elles deviennent déséquilibrées. Lorsque cette tendance se propage à toute l'économie, les salaires sont comprimés, les inégalités s'aggravent.

Légende : Depuis 1978, la rémunération des PDG a grimpé de 1460%, en 2021 elle était 399 fois celle d'un travailleur moyen

Source:Economic Policy Institute

Dans une économie industrielle, l'argent n'est qu'une unité de valeur de liquidité qui fait fonctionner le système plus efficacement. C'est un outil, vous pouvez l'utiliser pour faire des choses importantes, mais il n'est pas important en soi. L'argent a de la valeur parce qu'il vous permet d'avoir une belle maison, une bonne voiture, une vie confortable. Votre rôle économique central est de produire et consommer des biens et services, d'alimenter la « main invisible » d'Adam Smith qui crée la prospérité, dont vous bénéficiez vous-même.

« La relation entre l'argent et la vraie richesse (c'est-à-dire les biens et services réels) est comme la relation entre les mots et le monde physique. Les mots ne sont pas le monde physique lui-même, l'argent n'est pas la richesse ; ce n'est qu'une comptabilité de l'énergie économique disponible. »

--Alan Watts, écrivain et philosophe (1968)

Dans une économie financiarisée, la distribution inégale des opportunités est subventionnée par des produits financiers. Vous empruntez pour une maison que vous ne pouvez pas vraiment vous offrir, louez une voiture à crédit, payez des vacances par carte de crédit. Jouer en bourse ou acheter des cryptos donne l'impression que tout va bien – peut-être pouvez-vous vous en sortir par la spéculation, échapper à votre statut permanent de bas de l'échelle. Votre rôle économique central devient une dette envers le centre, et tout le système est conçu pour vous y maintenir.

« Les banques utilisent des modèles de plus en plus sophistiqués pour prédire quels clients emprunteront plus après une augmentation de limite. Pour beaucoup, cela signifie une augmentation automatique qu'ils n'ont jamais demandée et qu'ils ne comprennent peut-être pas du tout. Ces décisions façonnent la dette des ménages à l'échelle nationale d'une manière que la plupart des emprunteurs ne voient pas. »

--Dr Agnes Kovacs, Maître de conférences en économie, King's Business School

Le gène du jeu

« Acheter un ticket de loterie est la seule fois dans notre vie où nous pouvons tenir un rêve concret entre nos mains – obtenir ces bonnes choses que vous possédez déjà, que vous tenez pour acquises. »

--Morgan Housel, The Psychology of Money (2020)

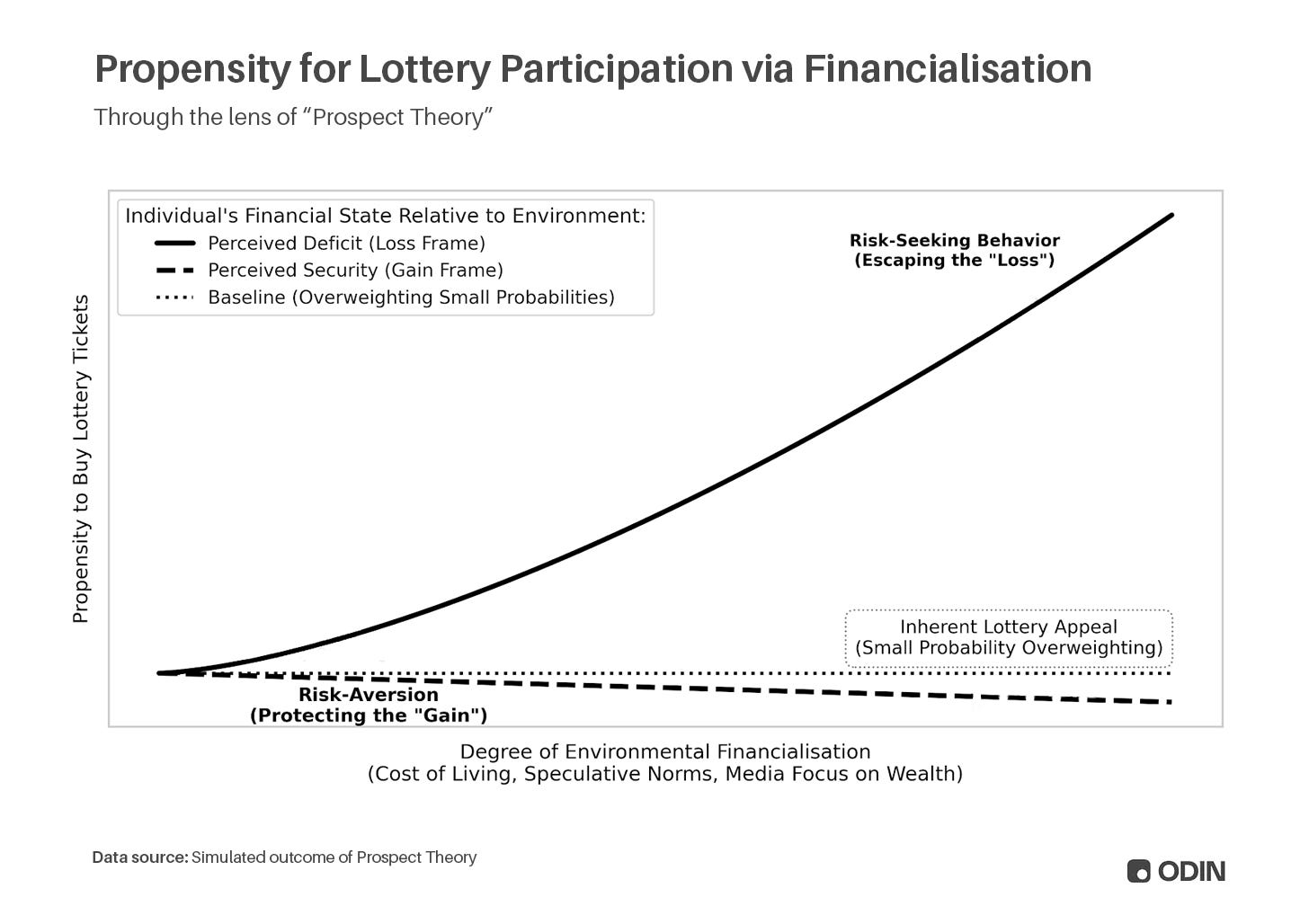

En période de pression économique, la financiarisation a développé des moyens d'exploiter les biais cognitifs humains. Nous avons tendance à surestimer les faibles probabilités de rendements extrêmes, ce que les économistes Daniel Kahneman et Amos Tversky appellent la théorie des perspectives :

« Les gens sous-estiment le poids des résultats simplement 'possibles', et accordent un poids excessif aux résultats certains. Cette tendance, appelée effet de certitude, amène les gens à éviter le risque face à des gains certains, et à rechercher le risque face à des pertes certaines. »

Par exemple, si vous êtes en quête de richesse, vous êtes plus susceptible d'emprunter pour acheter un billet de loterie, car nous accordons cognitivement plus de poids à ce rendement extrême (et peu likely) et sous-estimons ce petit coût (et certain). À l'inverse, une personne déjà riche priorisera l'évitement des pertes, et sera donc moins susceptible d'acheter un billet de loterie qu'elle pourrait pourtant se permettre.

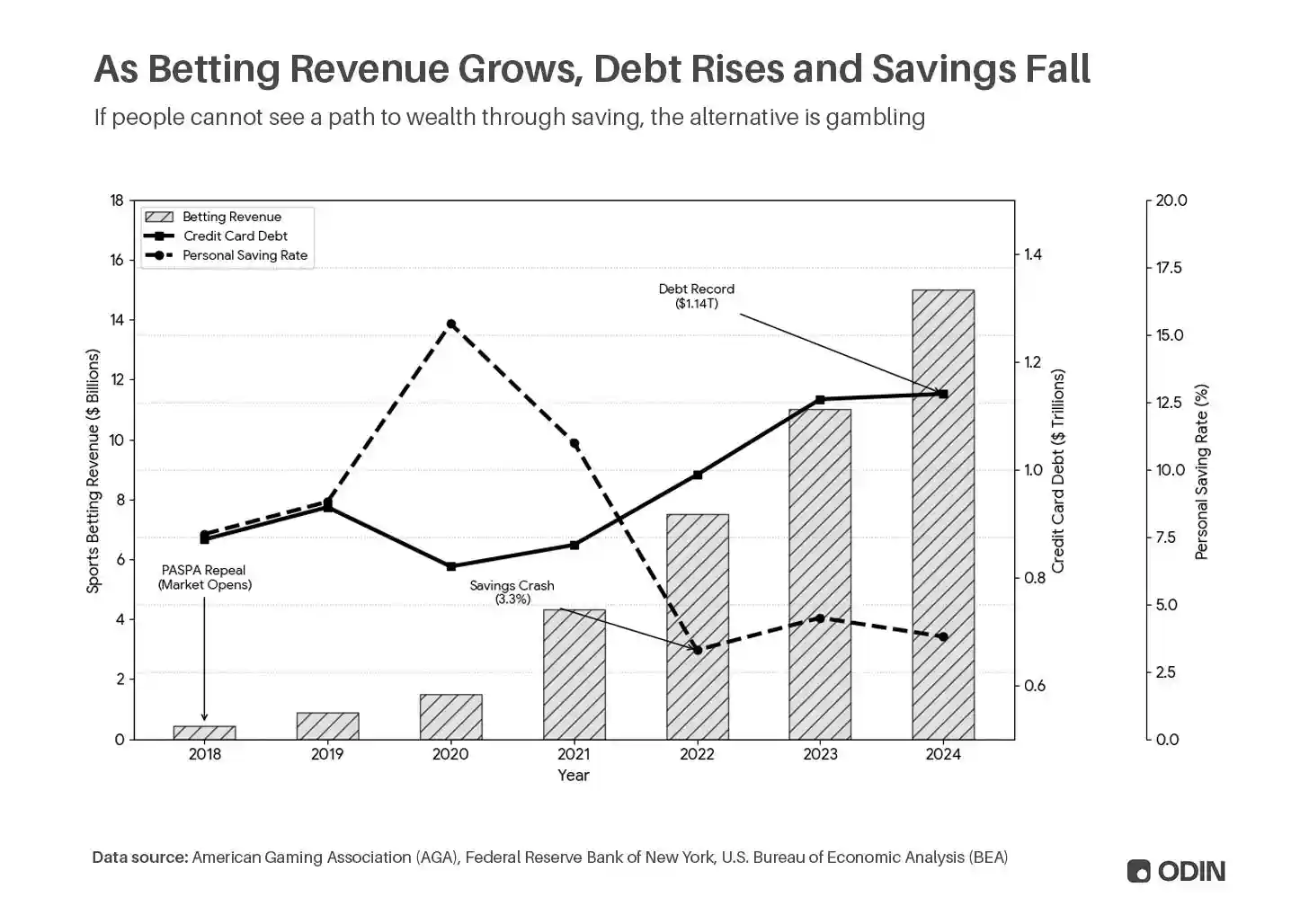

Le résultat de quinze années d'approfondissement de la financiarisation est un changement massif des comportements de l'épargne vers l'endettement et le jeu. Les revenus des paris sportifs américains sont passés de 400 millions de dollars en 2018 à 13,8 milliards de dollars en 2024, la dette de carte de crédit est passée de 870 milliards à 1 140 milliards de dollars sur la même période.

Ce comportement masque une grande partie des maux de l'économie – les biens achetés à crédit apparaissent toujours statistiquement comme de la consommation, le jeu comme de la consommation de services.

Lorsque cette mentalité se répand dans l'économie, la « ludification » (gamblification) s'accélère. Qu'il s'agisse de paris sportifs, d'actions mèmes, d'altcoins, de plateformes de courtage gamifiées, ou d'ouvrir frénétiquement des loot boxes de jeux vidéo et des paquets de cartes Pokémon, les médias sociaux regorgent de gens qui lancent les dés pour tenter leur chance et poursuivre la richesse.

Plus inquiétant encore est peut-être le public que ce contenu attire – une abstraction de plus, le public vivant par procuration à travers le performeur. Ce contenu attire une nouvelle génération de jeunes dans un environnement où le jeu est complètement normalisé, voire célébré.

« Bien que les activités liées aux loot boxes puissent prédire la participation aux jeux d'argent monétaires (ouvrir des boîtes gratuites, payer pour ouvrir et vendre des loots) et la pression normative perçue (vendre des loots), d'autres activités ont un impact plus important. Plus précisément, tous les indicateurs de jeu d'argent monétaire testés pouvaient être significativement prédits par le visionnage de streams de jeu – ou de vidéos contenant des comportements de jeu. »

--Eva Grosemans et al., « More than Loot Boxes: The Role of Video Game Streaming and Gambling-like Elements in the Gaming-Gambling Connection in Adolescents »

Bien sûr, la maison gagne toujours. Qu'il s'agisse de monétiser les données de flux d'ordres, de percevoir des frais, ou de la valeur attendue négative du jeu lui-même, les détenteurs de capital existants surperforment toujours les individus qui doivent satisfaire des besoins de liquidité dans des délais plus courts et plus imprévisibles.

La finance dévore l'innovation

Depuis 2011, le mantra de la Silicon Valley était « Le software dévore le monde ». Une description plus précise pourrait être « La finance dévore le monde ». Malgré leur réputation de rébellion et d'indépendance, le capital-risque a malheureusement exhibé tous les maux de la financiarisation, avec la même préférence pour l'accumulation.

À l'ère des taux bas, le logiciel a offert aux VC un outil : transformer l'argent du VC en valorisations d'actifs gonflées et en revenus de frais de gestion. Des entreprises à marge négative ont été mises à l'échelle par des pertes massives, puis justifiées par des marquages multiples pour les tours suivants. Le capital poursuivant le capital a créé une boucle inflationniste, les « meilleures » affaires devenant celles les plus susceptibles d'attirer plus d'investissement. Comme les rachats d'actions, cela a créé des leaders de marché fragiles et surévalués.

Ce cycle d'ingénierie financière est mort avec la fin de l'environnement de taux bas en 2022, la correction qui a suivi a lavé beaucoup d'accumulation « sur le papier ». Le marché digère encore la gueule de bois, l'impact de l'effondrement de la liquidité se reflète dans des collectes de fonds plus faibles pour les fonds suivants (concentrés sur les marchés périphériques et les gestionnaires « hors cercle »).

Mais le problème n'a pas disparu. Les gestionnaires de fonds ne sont pas non plus immunisés contre la théorie des perspectives, la métaphore du « billet de loterie » correspond très bien au comportement d'investissement actuel : alors que les grandes institutions occupent le centre par l'accumulation, la réponse générale des autres est de payer une prime importante pour tout projet susceptible de générer un rendement extrême. La « Loi de puissance » (Power Law) façonne désormais plus la logique d'entrée que l'explication de sortie – les investisseurs se ruent vers la sortie.

Pire sont les investissements qui exploitent les modèles de comportement figés par la financiarisation à long terme. Vous pouvez parier sur vos factures, parier contre les initiés sur les marchés prédictifs, ou tenter votre chance dans le casino crypto peu régulé. Ainsi, le désespoir de la financiarisation tardive nous a conduits au « carré de la financiarisation » – les investisseurs cherchant des modèles économiques évolutifs, imprimant des gains sur papier en exploitant la stagnation économique causée par la financiarisation.

Légende:Augustus Doricko, fondateur de Rainmaker, un véritable industrialiste

En fin de compte, les investisseurs sont responsables de leurs choix. Vous pouvez continuer à glisser sur l'inertie de la queue de la financiarisation, investir dans les produits qui la soutiennent, jusqu'à la fin. Ou, vous pouvez faire partie de la correction, soutenir les entreprises qui apportent une prospérité à long terme par l'industrialisation.

L'obstacle est le chemin

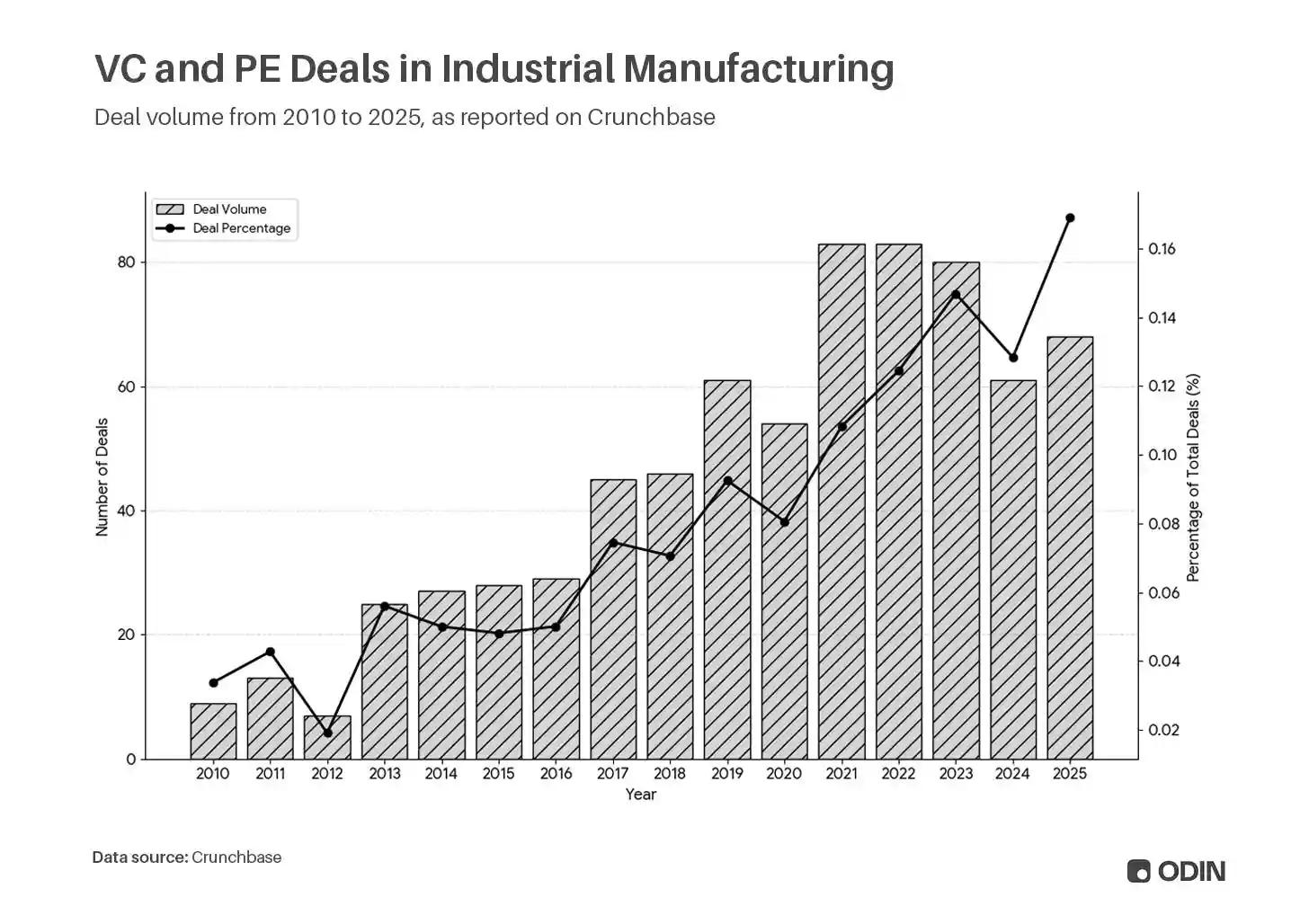

Malgré des incitations défavorables (croissance plus lente, multiples de valorisation plus bas), et une échelle d'activité encore faible, des domaines comme la fabrication industrielle progressent régulièrement.

Est-ce le signe d'un retour du cycle d'industrialisation, ou simplement le reflet d'une prise de conscience croissante que le statu quo est insoutenable – cela reste incertain. Mais une chose est sûre : alors que plus de capital se concentre entre moins d'investisseurs, allant à encore moins d'entreprises, de plus en plus d'investisseurs et de bâtisseurs sentent qu'ils n'ont pas d'enjeu dans le système actuel.

Quelque chose finira par craquer.

« Mais cette fois, c'est différent. Dans la révolution actuelle des TIC, nous semblons coincés dans la période d'installation, ou dans ce que j'appelle le 'point de bascule' – une période intermédiaire de récession et d'incertitude, de rébellion et de populisme, exposant la douleur sociale du processus initial de 'destruction créatrice'. C'est précisément lorsque le système est en danger, remis en question et attaqué, que les politiciens comprennent enfin qu'ils doivent établir un jeu gagnant-gagnant entre les affaires et la société. »

--Carlota Perez, « Why is the Installation Period of ICT so Long? »

Comme Perez le décrit, les points de bascule sont généralement poussés par l'action gouvernementale. Bien que l'administration américaine actuelle ait progressé en matière de politique industrielle, la tendance à la dérégulation se poursuit. Ainsi, c'est peut-être la première fois de l'histoire que l'économie industrielle grandit tranquillement en parallèle de l'économie financière, les deux se disputant capital et talents.

Ne vous y trompez pas, l'industrialisation est la voie la plus difficile. Les gestionnaires de fonds font face aux questions des LP et à des gains à court terme moins attrayants. Mais à long terme, ces entreprises de « hard tech » et « deep tech » possèdent des avantages durables et une valeur à intérêt composé, pouvant surperformer les secteurs plus tendance. Plus important encore, elles ont un impact direct et positif sur la prospérité en résolvant des problèmes réels.

La « réindustrialisation » est le cri de ralliement commun des technologistes qui reconnaissent que l'avenir a été trahi.

Ce sont les nouvelles usines d'enrichissement d'uranium dans la renaissance du nucléaire, les startups de robots marins résolvant des problèmes critiques de chaîne d'approvisionnement alimentaire, les laboratoires d'IA spécialisés explorant l'océan bleu de la découverte de médicaments à l'ère d'AlphaFold.

Aucun de ces projets ne bénéficie de la financiarisation. Ils ne s'insèrent pas facilement dans les indicateurs et ratios qui permettent d'imprimer de l'argent sur les marchés privés. Mais ils rendront l'économie véritablement productive à nouveau.

L'ère des industrialistes

« La relation entre la création de monnaie et de crédit et la création de richesse (biens et services réels) est souvent confuse, mais c'est le plus grand moteur des cycles économiques. »

--Ray Dalio, fondateur de Bridgewater Associates

La financiarisation est devenue une inertie par défaut dans la période de stabilité post-prospérité – un mécanisme d'extraction, et un moteur de stagnation. En fin de compte, elle est égoïste, à somme nulle, et de plus en plus susceptible de s'effondrer lors de chocs systémiques, emportant à la fois l'accumulation et l'espoir de s'en sortir.

Espérons que le capital soit prêt à réembrasser les « problèmes difficiles ». Cette phase du cycle est caractérisée par les grands industrialistes, en particulier ceux qui ouvrent de nouvelles voies à la frontière. Le point clé est qu'ils sont des idéalistes, avec une vision qui dépasse les incitations superficielles de la finance. Ils privilégieront une force concurrentielle durable plutôt que des barrières capitalistiques fragiles, un héritage à long terme plutôt que des jeux de statut à court terme. La finance servira leurs besoins, et non l'inverse.

Entre-temps, le retour de la « main invisible » d'Adam Smith n'épargnera pas ceux qui continuent à maquiller les indicateurs pour des projets gonflés préférés des investisseurs.

(Remerciements pour leurs retours sur la version initiale à Yifat Aran, Alex LaBossiere, Laurel Kilgour et Aaron Slodov.)