Rédigé par : Momir @IOSG

Le marché des altcoins a connu sa période la plus difficile cette année. Pour comprendre pourquoi, il faut revenir aux décisions prises il y a quelques années. La bulle de financement de 2021-2022 a engendré une série de projets ayant levé des fonds importants, et ces projets émettent maintenant leurs jetons, ce qui pose un problème fondamental : une offre massive se déverse sur le marché, mais la demande est quasi inexistante.

Le problème ne se limite pas à un excès d'offre ; pire encore, le mécanisme à l'origine de ce problème n'a pratiquement pas changé depuis son apparition. Les projets continuent d'émettre des jetons, qu'ils aient ou non un produit adapté au marché, traitant l'émission comme une étape obligatoire plutôt que comme un choix stratégique. Alors que le capital-risque s'assèche et que les investissements sur le marché primaire se contractent, de nombreuses équipes voient l'émission de jetons comme leur seule source de financement ou un moyen de créer des opportunités de sortie pour les initiés.

Cet article analysera en profondeur le « dilemme à quatre perdants » qui fragilise le marché des altcoins, examinera pourquoi les mécanismes de correction passés ont échoué et proposera des pistes de rééquilibrage possibles.

1. Le dilemme de la faible liquidité : un jeu à quatre perdants

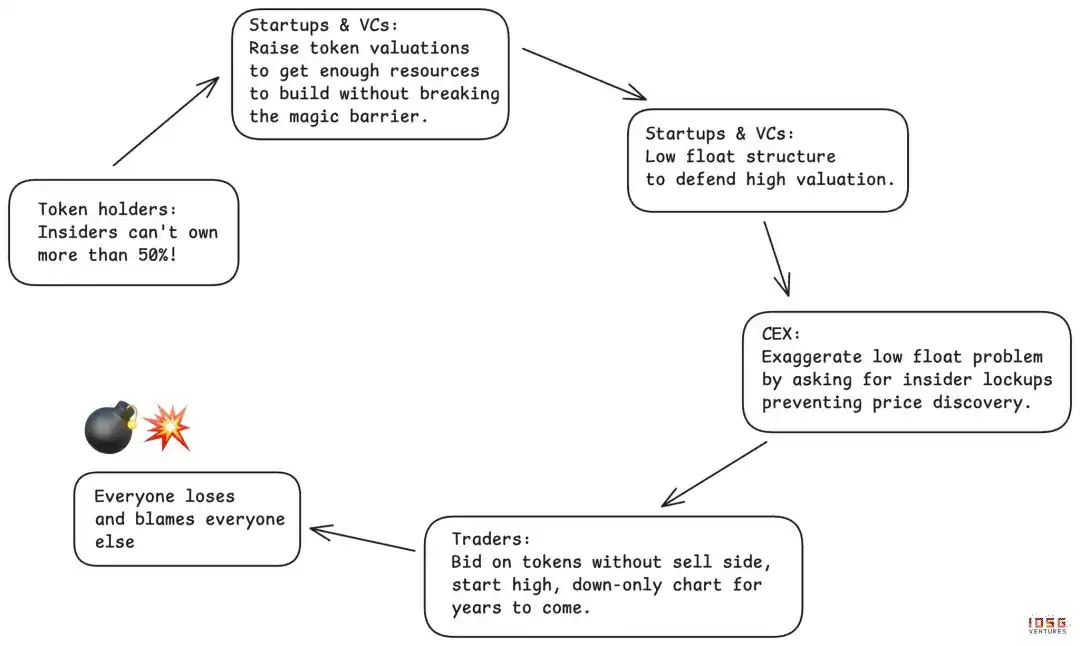

Ces trois dernières années, l'industrie tout entière a reposé sur un mécanisme gravement défectueux : l'émission de jetons à faible liquidité. Les projets émettaient des jetons avec une liquidité extrêmement faible, souvent seulement un faible pourcentage à un chiffre, maintenant artificiellement une FDV (valorisation totalement diluée) élevée. La logique semblait raisonnable : une offre faible stabilise les prix.

Mais une faible liquidité ne dure pas éternellement. Au fur et à mesure que l'offre est libérée, les prix s'effondrent inévitablement. Les premiers soutiens finissent par en faire les frais, et les données le montrent clairement : la plupart des jetons ont performé très mal depuis leur lancement.

L'aspect le plus pernicieux est que la faible liquidité crée une situation où tout le monde a l'impression d'y gagner, alors qu'en réalité, tout le monde perd :

- Les exchanges centralisés pensaient protéger les petits investisseurs en exigeant une faible liquidité et un contrôle renforcé, mais ils ont plutôt récolté le mécontentement de la communauté et de mauvaises performances des prix.

- Les détenteurs de jetons pensaient que la « faible liquidité » empêcherait les initiés de vendre massivement, mais ils n'ont finalement obtenu ni une découverte de prix efficace, et ont même été pénalisés pour leur soutien précoce. Lorsque le marché exigeait que la part des initiés ne dépasse pas 50 %, les valorisations du marché primaire ont été poussées à des niveaux déconnectés de la réalité, forçant à leur tour les initiés à dépendre de stratégies de faible liquidité pour maintenir une stabilité apparente.

- Les porteurs de projets pensaient pouvoir maintenir une valorisation élevée et réduire la dilution par la manipulation de la liquidité, mais une fois que cette pratique est devenue une tendance, elle risque de détruire la capacité de financement de toute l'industrie.

- Les venture capitalists (VC) pensaient pouvoir valoriser leurs participations sur la base de la capitalisation des jetons à faible liquidité et continuer à lever des fonds, mais à mesure que les défauts de la stratégie sont apparus, leurs canaux de financement à moyen et long terme se sont en réalité taris.

Une matrice parfaite à quatre perdants. Chacun pense jouer un jeu sophistiqué, mais le jeu lui-même est défavorable à tous les participants.

2. Réactions du marché : Meme coins et MetaDAO

Le marché a tenté à deux reprises de sortir de cette impasse, et ces deux tentatives ont mis en évidence la complexité de la conception des jetons.

Première vague : L'expérience des Meme coins

Les Meme coins sont une réaction contre l'émission à faible liquidité des VC. Le slogan est simple et attrayant : 100 % de liquidité dès le premier jour, pas de VC, une totale équité. Enfin, les petits porteurs ne seraient plus lésés par ce jeu.

La réalité est bien plus sombre. Sans mécanisme de filtrage, le marché a été submergé par des jetons non sélectionnés. Des opérateurs solitaires et anonymes ont remplacé les équipes de VC, ce qui n'a pas apporté l'équité mais a plutôt créé un environnement où plus de 98 % des participants perdent de l'argent. Les jetons sont devenus des outils de « pump and dump », les détenteurs étant liquidés en quelques minutes ou quelques heures après le lancement.

Les exchanges centralisés sont pris dans un dilemme. S'ils ne listent pas les Meme coins, les utilisateurs iront trader directement on-chain ; s'ils les listent, ils sont blâmés lorsque le prix s'effondre. Les détenteurs de jetons sont ceux qui perdent le plus. Les seuls véritables gagnants sont les équipes émettrices et les plateformes comme Pump.fun.

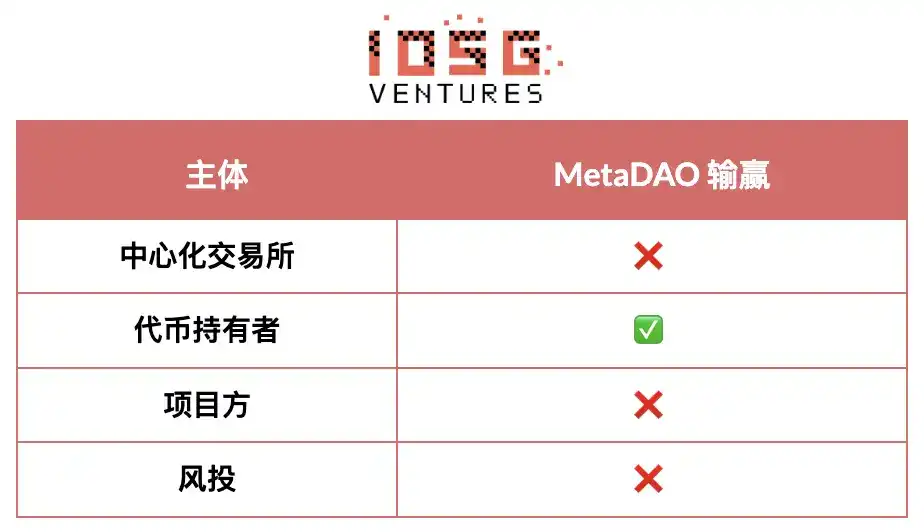

Deuxième vague : Le modèle MetaDAO

Les MetaDAO représentent la deuxième tentative majeure du marché, le pendule oscillant vers l'autre extrême – une protection extrême des détenteurs de jetons.

Il y a des avantages certains :

- Les détenteurs obtiennent le contrôle, le déploiement des capitaux est plus attractif

- Les initiés ne peuvent réaliser leurs gains que s'ils atteignent des KPI spécifiques

- Ouverture de nouvelles voies de financement dans un environnement de capitaux tendus

- Valorisation initiale relativement faible, accès plus équitable

Mais les MetaDAO sont allés trop loin dans la correction, créant de nouveaux problèmes :

Les fondateurs perdent trop de contrôle trop tôt. Cela crée un « marché des citrons pour les fondateurs » – les équipes talentueuses ayant des options évitent ce modèle, seules celles n'ayant pas d'autre choix l'acceptent.

Les jetons sont encore listés très tôt, avec une volatilité énorme, mais avec encore moins de mécanismes de filtrage que le cycle des VC.

Les mécanismes de minting (émission) illimités rendent le listing sur les grands exchanges pratiquement impossible. Les MetaDAO et les exchanges centralisés qui contrôlent l'immense majorité de la liquidité sont fondamentalement incompatibles. Sans accès aux exchanges centralisés, les jetons restent piégés dans des marchés à la liquidité insuffisante.

Chaque itération a tenté de résoudre le problème pour une partie, et a aussi démontré la capacité d'auto-régulation du marché. Mais nous cherchons toujours une solution équilibrée qui serve les intérêts de tous les acteurs clés : les exchanges, les détenteurs, les porteurs de projets et les investisseurs.

L'évolution continue, et il n'y aura pas de modèle durable avant de trouver cet équilibre. Cet équilibre ne consiste pas à satisfaire tout le monde, mais à tracer une ligne claire entre les pratiques nuisibles et des droits raisonnables.

3. À quoi devrait ressembler une solution équilibrée

Exchanges centralisés

Ce qu'il faut arrêter : Exiger des périodes de vesting prolongées qui entravent la découverte normale des prix. Ces vestings prolongés, semblant protecteurs, empêchent en réalité le marché de trouver un prix raisonnable.

Ce qu'ils peuvent exiger : Une prévisibilité du calendrier de libération des jetons et des mécanismes efficaces de responsabilisation. L'accent devrait passer de lock-ups arbitraires vers des déblocages liés à des KPI, avec des cycles de libération plus courts, plus fréquents et liés aux progrès réels.

Détenteurs de jetons

Ce qu'il faut arrêter : Se crisper sur le contrôle, en réaction à un manque de droits historique, au point d'effrayer les meilleurs talents, les exchanges et les VC. Tous les initiés ne se valent pas, exiger un vesting long uniforme ignore les différences de rôles et entrave la découverte des prix. L'obsession pour des seuils magiques de détention (« les initiés ne peuvent pas dépasser 50% ») crée justement le terrain fertile pour la manipulation par faible liquidité.

Ce qu'ils peuvent exiger : Un droit à l'information fort et une transparence opérationnelle. Les détenteurs devraient comprendre le fonctionnement de l'activité derrière le jeton, être régulièrement informés des progrès et des défis, et connaître la situation réelle des réserves de trésorerie et de l'allocation des ressources. Ils ont le droit de s'assurer que la valeur ne fuit pas par des opérations opaques ou des structures alternatives, le jeton devrait être le principal détenteur de la PI (Propriété Intellectuelle), garantissant que la valeur créée revienne aux détenteurs. Enfin, les détenteurs devraient avoir un contrôle raisonnable sur l'allocation du budget, surtout pour les dépenses majeures, mais ne devraient pas micro-gérer les opérations quotidiennes.

Porteurs de projets

Ce qu'il faut arrêter : Émettre des jetons sans signaux clairs de product-market fit ou d'utilité réelle du jeton. Trop d'équipes traitent le jeton comme une action de moins bonne qualité – pire que des actions de risque, et sans protection légale. L'émission ne devrait pas se faire juste parce que « tous les projets crypto le font » ou parce que l'argent arrive à épuisement.

Ce qu'ils peuvent exiger : La capacité de prendre des décisions stratégiques, de faire des paris audacieux et de gérer les opérations quotidiennes, sans avoir à soumettre chaque décision à l'approbation du DAO. S'ils sont responsables des résultats, ils doivent avoir le pouvoir de les exécuter.

Venture Capitalists (VC)

- Ce qu'il faut arrêter : Forcer chaque projet dans leur portefeuille à émettre un jeton, que ce soit raisonnable ou non. Toutes les entreprises crypto n'ont pas besoin d'un jeton. Forcer l'émission pour marquer la valorisation des participations ou créer des opportunités de sortie a inondé le marché de projets de faible qualité. Les VC devraient être plus stricts et juger objectivement quelles entreprises sont réellement adaptées au modèle de jeton.

- Ce qu'ils peuvent exiger : En prenant le risque extrême d'investir tôt dans des projets crypto, ils méritent une rémunération correspondante. Le capital à haut risque devrait obtenir des rendements élevés lorsqu'il mise correctement. Cela signifie une part de détention raisonnable, un calendrier de libération équitable reflétant la contribution et le risque, et le droit de ne pas être diabolisés lors de la sortie réussie d'un investissement.

Même si la voie de l'équilibre est trouvée, le timing est crucial. Les perspectives à court terme restent sombres.

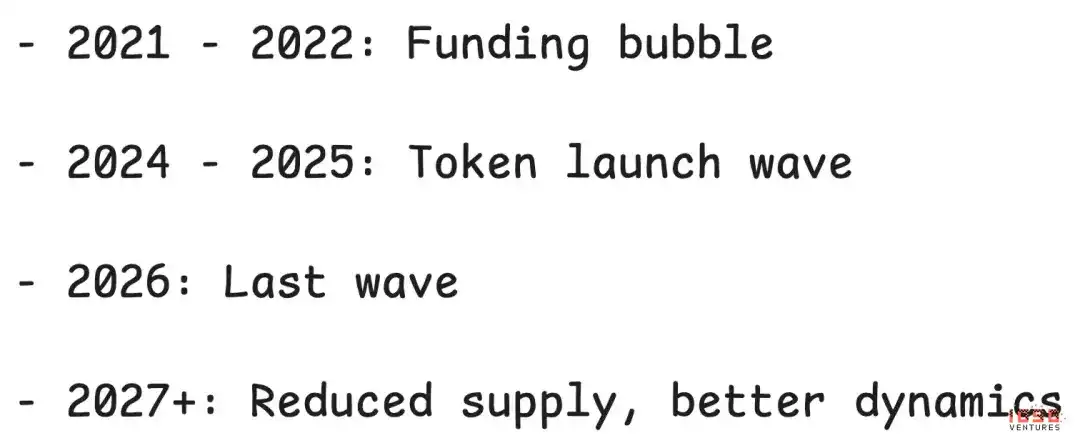

4. Les 12 prochains mois : La dernière vague de choc d'offre

Les 12 prochains mois seront probablement la dernière vague de l'excès d'offre du cycle de spéculation des VC de la dernière période.

Après avoir surmonté cette période de digestion, la situation devrait s'améliorer :

- D'ici fin 2026, les projets de la dernière période auront soit émis tous leurs jetons, soit fait faillite.

- Le coût du financement reste élevé, limitant la formation de nouveaux projets. Le pipeline de projets VC en attente d'émission est nettement réduit.

- Les valorisations du marché primaire reviennent à la rationalité, réduisant la pression d'utiliser la faible liquidité pour maintenir artificiellement des valorisations élevées.

Les décisions prises il y a trois ans ont façonné le marché d'aujourd'hui. Les décisions d'aujourd'hui détermineront la direction du marché dans deux ou trois ans.

Mais au-delà du cycle d'offre, l'ensemble du modèle de jeton fait face à une menace plus profonde.

5. Crise existentielle : Le marché des citrons

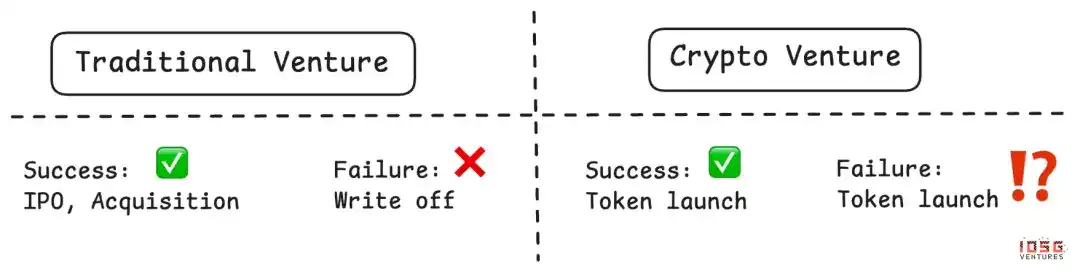

La plus grande menace à long terme est que le marché des altcoins devienne un « marché des citrons » – où les participants de qualité sont exclus, laissant place seulement à ceux qui n'ont pas d'autre choix.

Scénario d'évolution possible :

Les projets en échec continuent d'émettre des jetons pour obtenir de la liquidité ou survivre, même sans aucun product-market fit. Tant que l'on s'attend à ce que tous les projets émettent un jeton, qu'ils réussissent ou non, les projets en échec continueront d'affluer sur le marché.

Les projets réussis, voyant ce triste spectacle, choisissent de se retirer. Lorsque les bonnes équipes voient la performance globale médiocre persistante des jetons, elles pourraient se tourner vers des structures d'actions traditionnelles. Pourquoi endurer les tourments du marché des jetons si elles peuvent être une entreprise actionnariale réussie ? Beaucoup de projets n'ont tout simplement pas de raison convaincante d'émettre un jeton ; pour la plupart des projets de la couche application, le jeton passe d'une obligation à une option.

Si cette tendance se poursuit, le marché des jetons sera dominé par les projets en échec n'ayant pas d'autre choix – les « citrons » indésirables.

Malgré les risques, je reste optimiste.

6. Pourquoi les jetons peuvent encore gagner

Bien que les défis soient immenses, je continue de croire que le pire scénario du marché des citrons ne se réalisera pas. Les mécanismes de théorie des jeux uniques offerts par les jetons sont tout simplement impossibles à reproduire avec une structure actionnariale.

Accélération de la croissance par la distribution de la propriété. Les jetons permettent des stratégies de distribution précises et des effets de réseau que les actions traditionnelles ne peuvent pas réaliser. Ethena, avec ses mécanismes pilotés par les jetons pour accélérer la croissance des utilisateurs et construire un modèle économique de protocole durable, en est la preuve.

Création d'une communauté passionnée et loyale avec un avantage concurrentiel. Lorsque c'est bien fait, les jetons peuvent forger une communauté ayant un intérêt direct – des participants qui deviennent des défenseurs de l'écosystème très engagés et fidèles. Hyperliquid en est un exemple : leur communauté de traders est devenue un participant profond, créant des effets de réseau et une loyauté impossibles à reproduire sans jeton.

Les jetons peuvent permettre une croissance bien plus rapide que les modèles actionnariaux, tout en ouvrant un immense espace de conception de mécanismes incitatifs, déverrouillant des opportunités colossales lorsqu'ils sont bien exécutés. Ces mécanismes sont véritablement transformateurs lorsqu'ils fonctionnent.

7. Signes d'auto-correction

Malgré les difficultés, le marché montre des signes d'ajustement :

Les grands exchanges deviennent extrêmement sélectifs. Les exigences pour l'émission et le listing de jetons se sont considérablement resserrées. Les exchanges renforcent le contrôle qualité, avec des évaluations plus strictes avant de lister de nouveaux jetons.

Les mécanismes de protection des investisseurs évoluent. Les innovations des MetaDAO, la propriété de la PI par le DAO (voir les controverses de gouvernance d'Uniswap et d'Aave) et d'autres innovations de gouvernance montrent que la communauté expérimente activement de meilleures architectures.

Le marché apprend, lentement et douloureusement, mais il apprend.

Comprendre la position dans le cycle

Le marché crypto est fortement cyclique, et nous sommes actuellement dans un creux. Nous digérons les conséquences négatives du marché haussier des VC de 2021-2022, du cycle de spéculation, du surinvestissement et des structures inadaptées.

Mais les cycles tournent. Dans deux ans, une fois les projets de 2021-2022 complètement digérés, une fois que la nouvelle offre de jetons aura diminué en raison des contraintes de financement, une fois que de meilleurs standards auront émergé par essais et erreurs – la dynamique de marché devrait s'améliorer considérablement.

La question clé est de savoir si les projets réussis reviendront au modèle de jeton ou s'orienteront définitivement vers des structures actionnariales. La réponse dépend de la capacité de l'industrie à résoudre les problèmes d'alignement des intérêts et de sélection des projets.

8. La voie pour sortir de l'impasse

Le marché des altcoins est à un carrefour. Le dilemme à quatre perdants – les exchanges, les détenteurs, les porteurs de projets et les VC perdent tous – crée une situation de marché insoutenable, mais ce n'est pas une impasse.

Les 12 prochains mois seront douloureux, la dernière vague de l'offre de 2021-2022 arrive. Mais après la période de digestion, trois choses pourraient favoriser une reprise : de meilleurs standards émergeant d'essais douloureux, un mécanisme d'alignement des intérêts acceptable pour les quatre parties, et une émission sélective de jetons – uniquement lorsqu'elle ajoute une réelle valeur.

La réponse dépend des choix d'aujourd'hui. Dans trois ans, lorsque nous regarderons 2026, ce sera-t-il comme nous regardons 2021-2022 aujourd'hui ? Que construisons-nous ?