« Nous sommes passés des œufs au yen », cette réflexion financière de Leo Melamed, figure légendaire du CME, témoigne de l'époque où l'œuf fut l'un des produits à terme les plus actifs au monde.

Dans la première moitié du XXe siècle, les contrats à terme sur les œufs étaient parmi les instruments les plus populaires à Chicago. Le volume des échanges dépassait certaines années celui des céréales, et il est même arrivé que le volume des transactions à terme excède largement celui du marché physique.

Le prédécesseur du Chicago Mercantile Exchange (CME), le plus grand marché de produits dérivés au monde, s'appelait le « Chicago Butter and Egg Board » (Bourse du beurre et des œufs de Chicago). Ce fut le fondement de l'empire ultérieur des dérivés, et comme son nom l'indique, cette bourse ne négociait initialement que deux produits : le beurre et les œufs.

Après les années 1970, l'élevage de poules pondeuses s'est rapidement industrialisé aux États-Unis et la chaîne du froid s'est maturée, lissant progressivement la volatilité des prix. Alors que l'incertitude commençait à disparaître, le bruit dans la fosse de négociation s'est également atténué. En 1982, les contrats à terme sur les œufs ont officiellement disparu du Chicago Mercantile Exchange. Ce ne fut pas un effondrement retentissant, mais plutôt une extinction silencieuse, comme si l'époque avait discrètement éteint la lumière.

En 2013, le Dalian Commodity Exchange en Chine continentale a ravivé ce produit dérivé. À l'époque, l'industrie avicole continentale était encore très fragmentée, avec des fluctuations de prix violentes, créant un besoin réel et pressant de couverture.

Le trading à terme sur les œufs n'a pas disparu, il a simplement migré. Et aujourd'hui, cette migration a fait un pas en avant. Le lieu pour trader le prix des œufs s'est déplacé sur Polymarket.

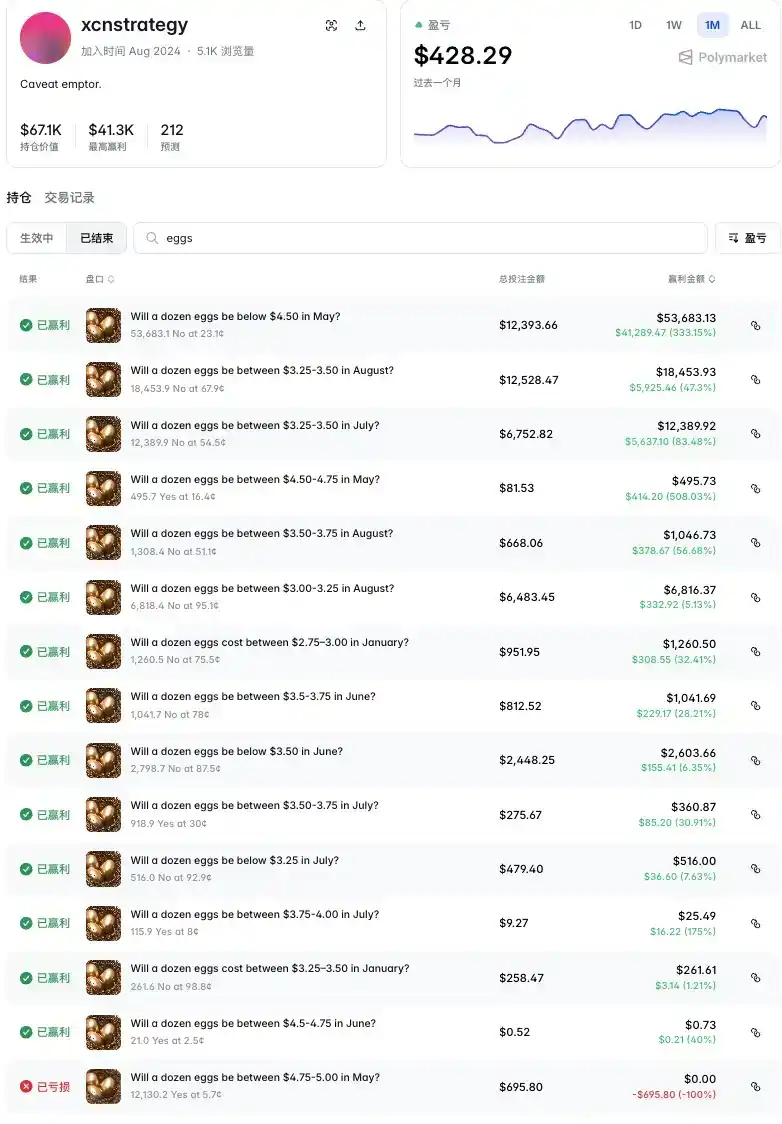

Un trader portant l'identifiant « xcnstrategy » a établi des positions sur la prévision du prix des œufs pour les mois de janvier, mai, juin, juillet et août, la plupart de ses transactions consistant à vendre à découvert le « Oui » sur une certaine fourchette de prix, c'est-à-dire à parier que le prix de l'œuf ne se situerait pas à un certain niveau. Le montant total misé était de 44 800 dollars, pour un profit de près de 100 000 dollars ; sur 15 transactions, toutes ont été profitables à l'exception de la première.

La transaction la plus récente fut aussi la plus rentable : un investissement de 12 393 $ pour parier sur le « Non » que « la douzaine d'œufs en mai serait inférieure à 4,50 $ », a rapporté un profit de 41 289 $ (+333 %).

Concernant la véritable identité de xcnstrategy, outre l'hypothèse qu'il s'agirait d'un « amateur d'œufs », beaucoup pensent qu'il s'agit probablement d'une personne ayant une expérience des marchés de matières premières ou une capacité d'analyse des données agricoles, ayant conclu que la flambée des prix des œufs déclenchée par l'influenza aviaire aux États-Unis à partir de 2025 était un phénomène temporaire et que le marché surestimait la probabilité d'une persistance des prix élevés ; d'autres pensent qu'il s'agit d'un acteur de la filière œuf, en amont ou en aval, cherchant à se couvrir contre la volatilité inhérente à son secteur.

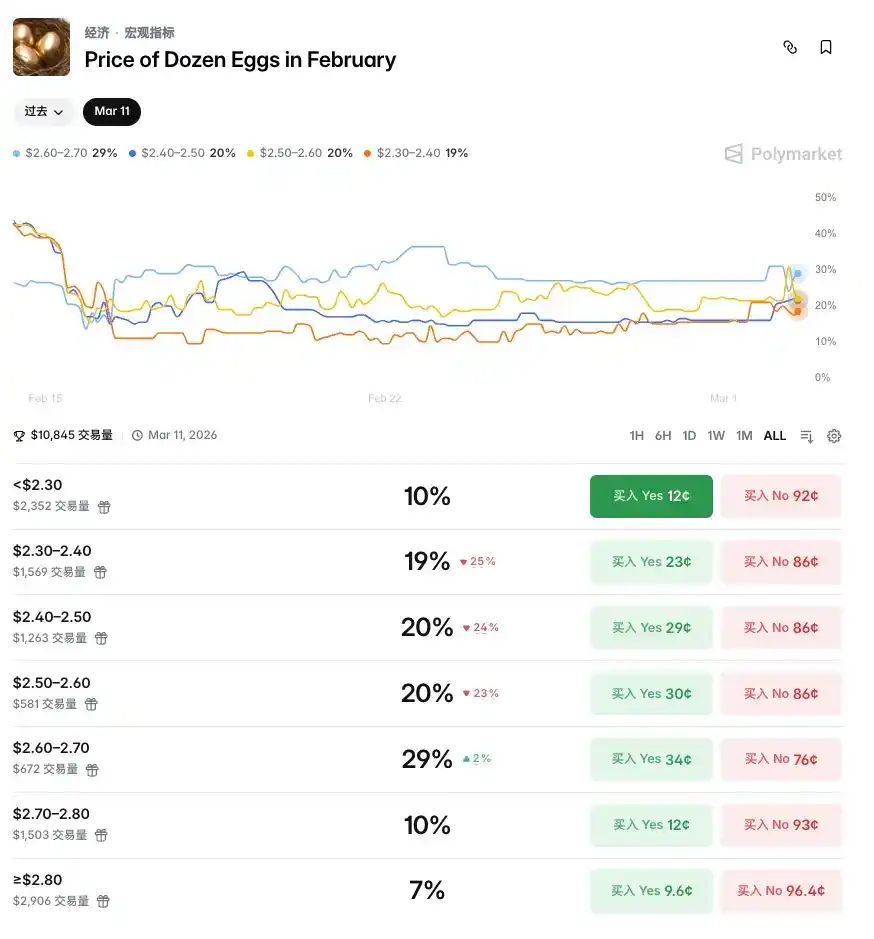

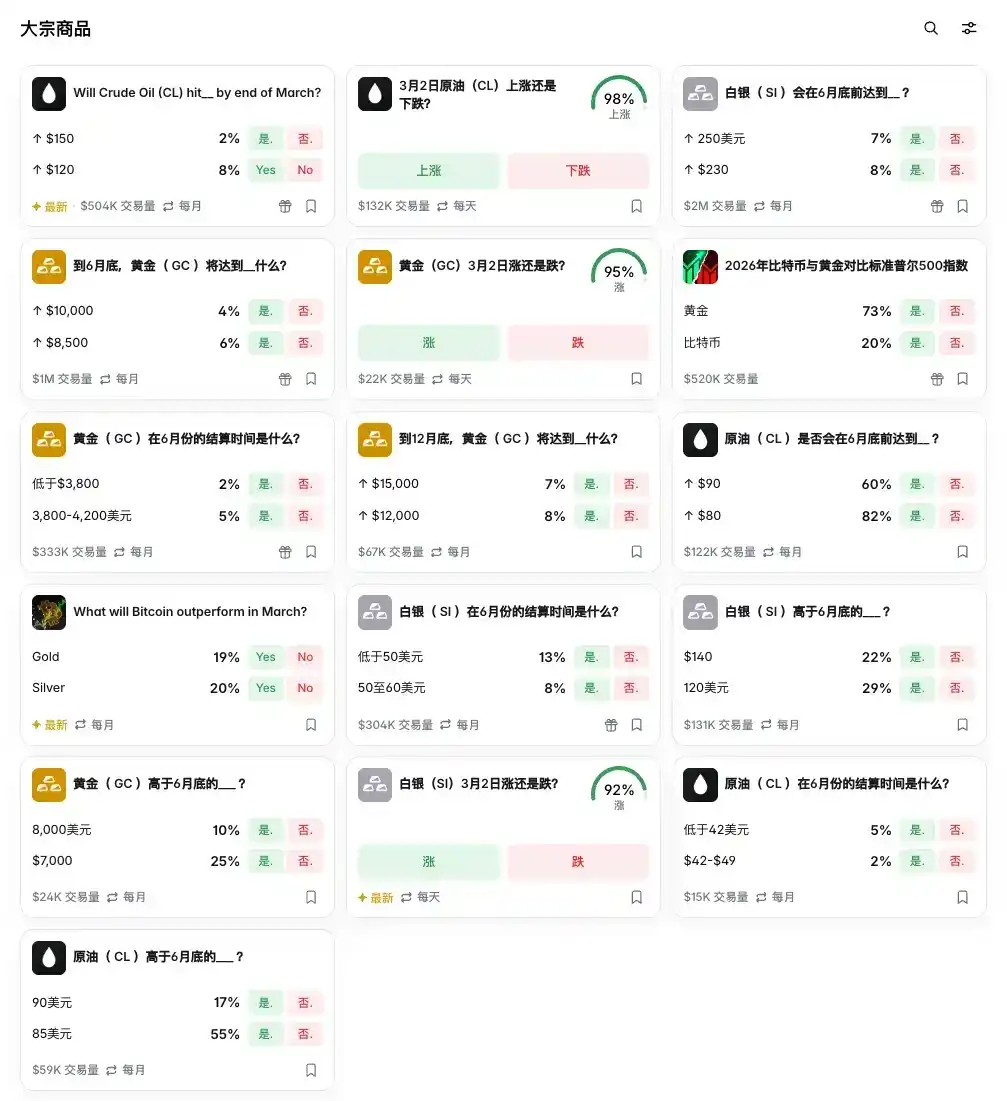

L'œuf n'est qu'un exemple parmi d'autres. Les actifs traditionnels que l'on peut trader sur Polymarket sont bien plus nombreux qu'on ne l'imagine : du pétrole brut CL, de l'or GC, de l'argent SI parmi les matières premières, aux diverses paires de devises, en passant par les données sur le logement, on trouve des marchés pour tout sur Polymarket.

Être ouvert 24h/24 et 7j/7 est aussi l'un des plus grands avantages du trading sur ce type de marchés sur Polymarket, un atout très visible lors de la fermeture des marchés financiers traditionnels, comme l'a parfaitement illustré l'escalade du conflit entre les États-Unis et l'Iran le week-end dernier.

Sur ce point, l'avantage est le même sur Hyperliquid. Les contrats perpétuels liés au pétrole brut et à l'or sur Hyperliquid, sans date d'expiration, fonctionnent en continu, 24h/24 et 7j/7.

Cela soulève un phénomène de plus en plus difficile à ignorer : le marché crypto assume discrètement la fonction de valorisation des marchés financiers traditionnels, surtout lorsque ces derniers sont fermés.

Les marchés à terme traditionnels ont des horaires de trading fixes ; les contrats sur le pétrole brut et l'or du CME ferment le week-end, le marché des changes voit sa liquidité s'assécher en pleine nuit. Cela signifie que lorsqu'un choc géopolitique éclate soudainement après la clôture du vendredi, les acteurs des marchés traditionnels ne peuvent qu'attendre dans le noir, incapables de se couvrir, d'exprimer leur opinion ou de fixer un prix.

Le week-end dernier, l'escalade du conflit américano-iranien en a été la dernière validation. Selon Bloomberg, autour de l'éclatement du conflit, de nombreux traders se sont rués sur Hyperliquid pour trader des contrats perpétuels liés au pétrole brut et à l'or, pour faire face au choc géopolitique – alors que les marchés traditionnels étaient fermés, le marché des dérivés cryptos était le seul endroit encore éclairé. Avi Felman, un cadre d'un fonds d'investissement, avait précédemment prédit : « Hyperliquid deviendra indispensable pour les gérants de fonds, car il est ouvert 24h/24 et 7j/7. » Cette prédiction s'est concrétisée lors de ce conflit.

Parallèlement, la tokenisation de l'or accélère une autre logique : lorsque l'or existe sous forme de jetons on-chain et est valorisé en continu sur des marchés décentralisés, il n'a plus besoin d'attendre l'ouverture du London Metal Exchange ou du CME. Dans une certaine mesure, le marché de l'or tokenisé agit comme un « shadow pre-market » (marché pré-ouverture fantôme) du marché traditionnel de l'or, fixant un prix pour l'or le week-end, permettant la découverte des prix avant l'ouverture des marchés traditionnels.

En 2020, FTX, alors la deuxième plus grande plateforme de trading au monde, a lancé des jetons actions, permettant aux utilisateurs de la plateforme de trader des actions Tesla, Nvidia avec des stablecoins. Son idée était de s'approprier le pouvoir de fixation des prix : lorsque le marché boursier américain est fermé, le jeton Tesla sur FTX pouvait combler le vide du marché, permettant aux utilisateurs de trader l'action Tesla lorsque de nouveaux modèles étaient annoncés le samedi, influençant ainsi l'ouverture du Nasdaq le lundi.

Malheureusement, en raison de problèmes de liquidité, l'effet sur la valorisation ne s'est finalement pas concrétisé. Six ans plus tard, la tokenisation revient, après maintes péripéties, à cette vision. Aujourd'hui, la perception de Polymarket et Hyperliquid ne se limite absolument pas à celle de plateformes d'échange de cryptomonnaies. Polymarket est déjà officiellement reconnu comme un organisme de sondage et un centre d'échange d'informations, et Hyperliquid est depuis longtemps perçu comme une nouvelle plateforme de trading pour toutes les classes d'actifs.

Le pouvoir de découverte des prix a toujours été l'un des pouvoirs centraux des infrastructures financières.

Il fut un temps où les marchands de beurre et d'œufs de Chicago ont créé le CME parce qu'ils avaient besoin d'un lieu pour découvrir les prix et transférer les risques. Plus de cent ans plus tard, la même logique se rejoue on-chain, seul le support a changé.

Vous pensez que le marché trade des œufs, mais en réalité, le marché se bat pour le pouvoir de fixation des prix.