Cet article provient de : Kyle Soska

Compilation | Odaily Planet Daily (@OdailyChina) ; Traducteur | Azuma (@azuma_eth)

Note de la rédaction : Le marché continue d'évoluer dans une fourchette basse. La direction future sera-t-elle à la hausse ou à la baisse ? Kyle Soska, directeur des investissements de Ramiel Capital, analyse dans son dernier article la structure des positions longues et courtes sur le marché des contrats perpétuels et tente de donner une réponse en examinant l'évolution de l'appétit pour le risque sur le marché.

La méthode d'analyse de Kyle se distingue par l'introduction des données divulguées par Ethena, qui excluent les positions sur la base (basis) et les positions de couverture qui ont un certain impact de bruit sur la direction du marché, en se concentrant uniquement sur les positions nettes longues et les positions nettes courtes qui peuvent plus directement déterminer la tendance du marché. Sa conclusion finale est que la structure actuelle des positions nettes longues vs positions nettes courtes sur le marché est dans un état historiquement rare. Il n'est pas exclu que cela devienne la nouvelle norme, mais si l'on observe d'autres marchés d'actifs, on constate que cette tendance est généralement très difficile à maintenir à long terme. En d'autres termes, le moment d'un changement de marché (变盘) est peut-être proche.

Voici le contenu original de Kyle Soska, compilé par Odaily Planet Daily.

Le marché des cryptomonnaies est dans un état de « risk-off » (aversion au risque) depuis plusieurs mois. J'ai passé en revue diverses formes de données de marché, espérant trouver des signes d'un possible changement de tendance. Cet article analysera en profondeur la structure du marché des contrats perpétuels (perpetual futures) et, en combinant les données du tableau de bord de transparence d'Ethena, explorera l'évolution de l'appétit pour le risque sur le marché.

Le capital actuellement déployé par Ethena est tombé à son niveau le plus bas depuis des années, représentant seulement 71 % du point le plus bas de 2025. Ce n'est pas une critique d'Ethena, mais plutôt le reflet de l'état actuel du marché. Les positions courtes directionnelles (directional shorts) sont presque à parité avec les positions longues directionnelles (directional longs) — sur le marché crypto, il s'agit d'une structure extrêmement rare et historiquement difficile à maintenir à long terme.

Le marché des cryptomonnaies a longtemps été caractérisé par une très forte volatilité des actifs et une utilisation généralisée de l'effet de levier par les traders. Depuis l'ère BitMEX, les contrats perpétuels sont devenus le produit le plus échangé, leur volume étant généralement 5 à 20 fois supérieur à celui du marché au comptant. En tant que plaque tournante centrale offrant un effet de levier aux investisseurs particuliers, l'observation du marché des contrats perpétuels reflète bien l'appétit pour le risque de l'ensemble du marché crypto.

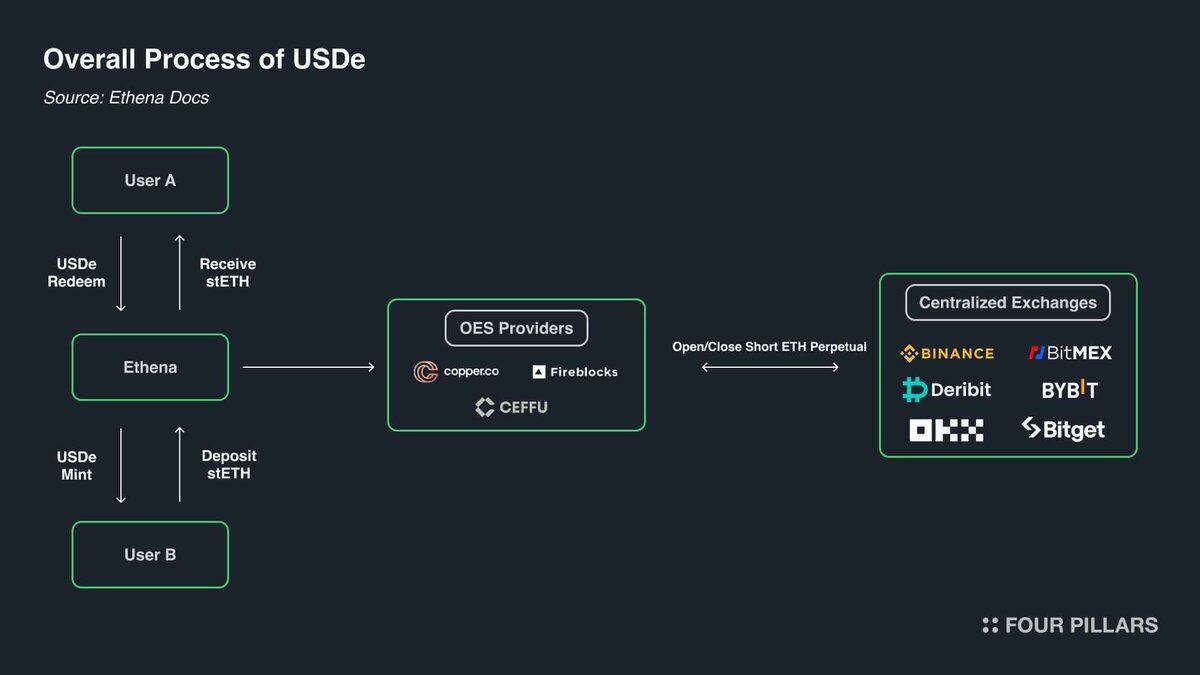

Et Ethena nous offre une fenêtre d'observation unique sur le marché des produits dérivés crypto. Comme le montre le graphique ci-dessous, la stratégie d'Ethena consiste essentiellement à exécuter une opération de carry trade sur les cryptomonnaies. Sa logique est très simple — lorsqu'un trader prend une position longue sur un actif crypto, Ethena agit en contrepartie en prenant une position courte. Simultanément, Ethena achètera une quantité équivalente de l'actif sur le marché au comptant pour couvrir sa position courte.

D'un certain point de vue, Ethena fournit du « levier en tant que service » (Leverage-as-a-Service) :

- Les traders souhaitent obtenir une exposition à la hausse des actifs crypto, mais manquent de capital suffisant ;

- Ethena dispose de capital, mais a un faible appétit pour le risque ;

- Par conséquent, les traders empruntent du capital à Ethena via des contrats perpétuels, et son coût est la « base » (basis) + le « taux de financement » (funding) perpétuel.

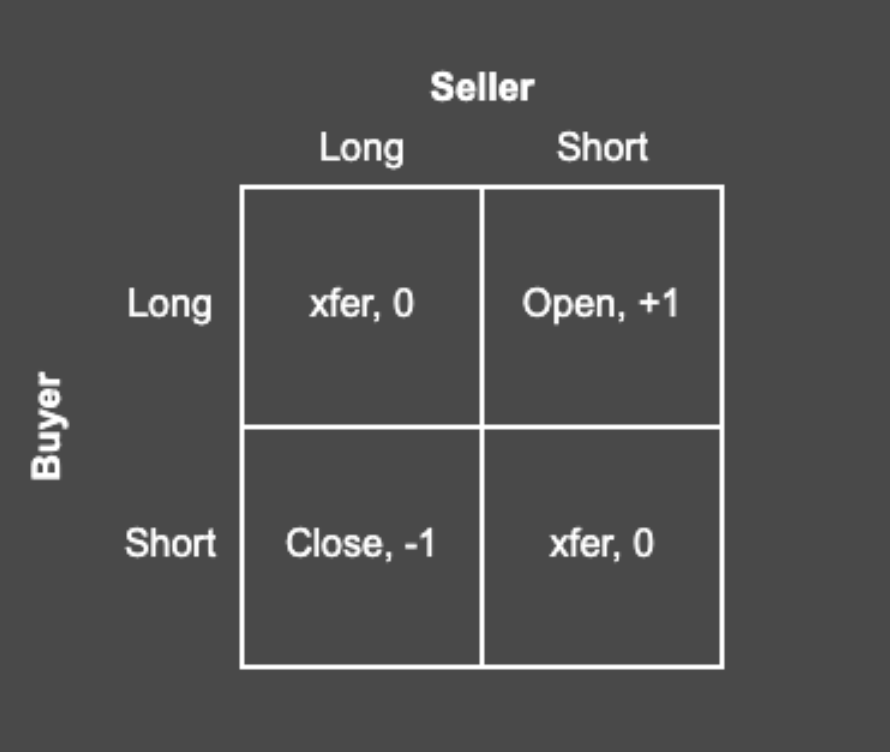

Selon la structure des contrats perpétuels, chaque position longue correspond à une position courte, elles sont toujours appariées 1:1. Chaque contrat ouvert (open interest) représente un accord de flux de trésorerie entre deux parties. Le rôle de l'exchange est de mettre en relation ces contrats, en s'assurant que chaque contrat a toujours un détenteur de position longue et un détenteur de position courte suffisamment capitalisés. La matrice ci-dessous montre les quatre résultats possibles lorsqu'un exchange met en relation des contrats.

Chaque transaction a un acheteur et un vendeur. Lorsque l'acheteur et le vendeur d'un contrat sont tous deux longs ou tous deux courts, l'exchange n'a qu'à transférer la propriété du contrat entre les deux parties. Ce transfert ne crée ni ne détruit aucun contrat. Lorsque l'acheteur est long et le vendeur est court, un nouveau contrat doit être créé : l'acheteur obtient la position longue, le vendeur obtient la position courte, augmentant ainsi l'open interest de 1. Inversement, si le vendeur est long et l'acheteur est court, l'exchange peut dissocier les deux parties d'un certain contrat et supprimer ce contrat, réduisant ainsi l'open interest de 1.

Alors, dans un marché typique, qui détient réellement ces contrats ? Essentiellement, il existe quatre types de détenteurs de contrats :

- Les positions longues directionnelles (Directional longs) souhaitent obtenir une exposition à la hausse des prix. Ce sont des participants ayant un appétit pour le risque, dont la demande de risque dépend de la force de l'appétit pour le risque sur le marché.

- Les positions courtes directionnelles (Directional shorts) comprennent deux types de participants : ceux qui souhaitent obtenir une exposition à la baisse de l'actif, et ceux qui souhaitent couvrir leurs actifs détenus d'une manière fiscalement plus efficace. Par exemple, les VC et les employés d'entreprise rémunérés en jetons souhaitent souvent couvrir les jetons qui seront débloqués à l'avenir pour verrouiller le prix actuel. Pour de nombreuses altcoins, la liquidité du marché est souvent trop faible pour supporter une couverture directe efficace, voire inexistante. Dans ce cas, des sociétés comme Cumberland, Wintermute, FalconX, Flowdesk, Amber, etc., peuvent construire une position synthétique gérée dynamiquement : en prenant à découvert plusieurs actifs plus liquides et fortement corrélés (comme Bitcoin et Ethereum), pour couvrir une exposition à un actif moins liquide (par exemple Monad). Cette catégorie inclut également des projets comme Neutrl, qui utilisent cette structure de couverture comme une stratégie de rendement (yield strategy).

- Les traders sur la base (Basis traders) sont des vendeurs à découvert opportunistes. Ils ne se soucient pas de la direction des prix, mais s'engagent volontairement à répondre à la demande excédentaire de positions longues directionnelles lorsque le marché est déséquilibré. Dans la plupart des environnements de marché, la demande de positions longues dépasse souvent la demande de positions courtes, et leur rôle est de combler cet écart. Leur taille est généralement très élastique, pouvant augmenter ou diminuer rapidement.

- Les arbitragistes Perp-Perp détiennent simultanément des positions longues et courtes sur contrats perpétuels. Leur rôle est de relier les prix entre les marchés de contrats perpétuels différents et d'éliminer toute différence de prix infime après déduction des frais de transaction. Leurs positions longues et courtes sont parfaitement appariées à tout moment.

Selon la structure des contrats perpétuels, chaque contrat doit être apparié long/court 1:1, donc nous savons que « positions longues directionnelles + positions longues d'arbitrage = positions courtes directionnelles + positions courtes sur la base + positions courtes d'arbitrage » ; De plus, en raison de la structure d'arbitrage, nous savons aussi que « positions longues d'arbitrage = positions courtes d'arbitrage » ; En éliminant cette relation de la première équation, on obtient « positions longues directionnelles = positions courtes directionnelles + positions courtes sur la base ».

Ethena nous fournit un indicateur proxy pour toutes les positions courtes sur la base (basis shorts), nous aidant ainsi à observer le contraste structurel entre les positions longues directionnelles et les positions courtes directionnelles.

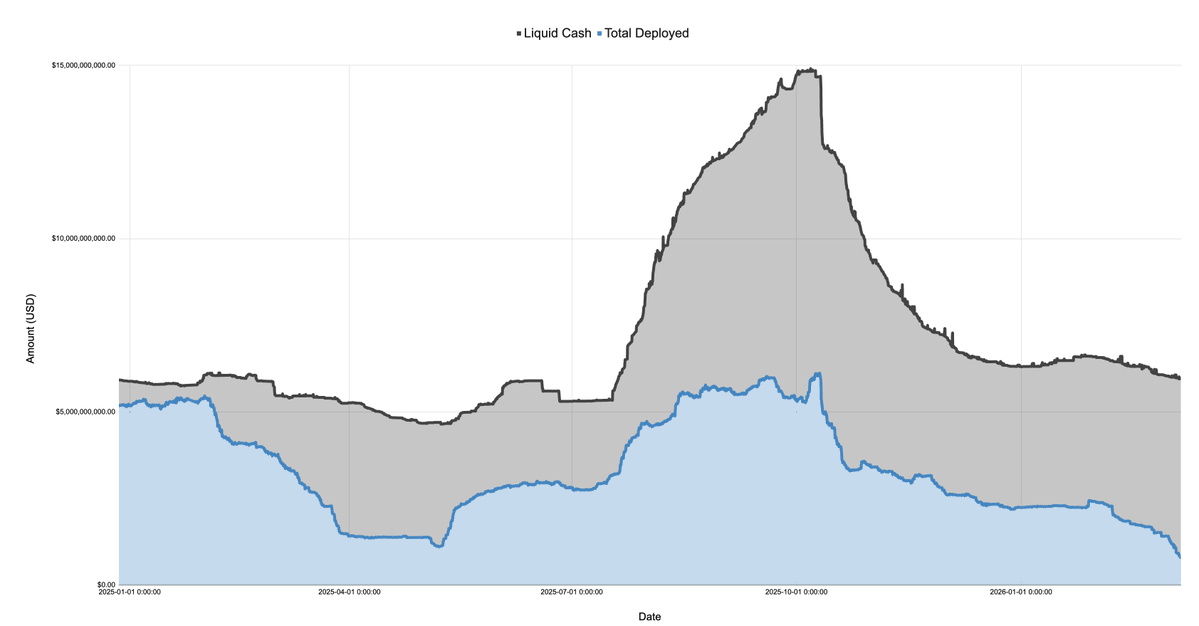

Le graphique ci-dessous présente le bilan divulgué par Ethena, où les actifs sont divisés en trésorerie et capital déployé, pour la période du 27 décembre 2024 au 7 mars 2026.

En 2025, après le lancement du jeton TRUMP en janvier, le marché est rapidement entré dans un état de risk-off, poursuivant sa baisse lors des discussions initiales sur les tarifs douaniers et de l'événement du « Jour de la Libération » (Liberation Day) en avril. Durant cette période, le capital déployé par Ethena est passé de plus de 5 milliards de dollars à environ 1,1 milliard de dollars, une baisse de plus de 75 %.

Rappelez-vous, le capital déployé par Ethena peut être considéré comme un indicateur proxy de la demande excédentaire de positions longues sur le marché. Bien qu'Ethena ne soit pas la seule institution exécutant ce type de transaction, sa taille est très importante (représentant à certains moments environ 25 % de la taille totale de Binance et Bybit). Tant qu'Ethena dispose de trésorerie excédentaire, elle étendra théoriquement ses positions pour combler la demande de positions longues non satisfaite sur le marché. Cela signifie que même si la demande globale de positions longues n'a pas nécessairement diminué de 75 %, la demande excédentaire de positions longues non absorbée par les positions courtes directionnelles a bien diminué d'autant.

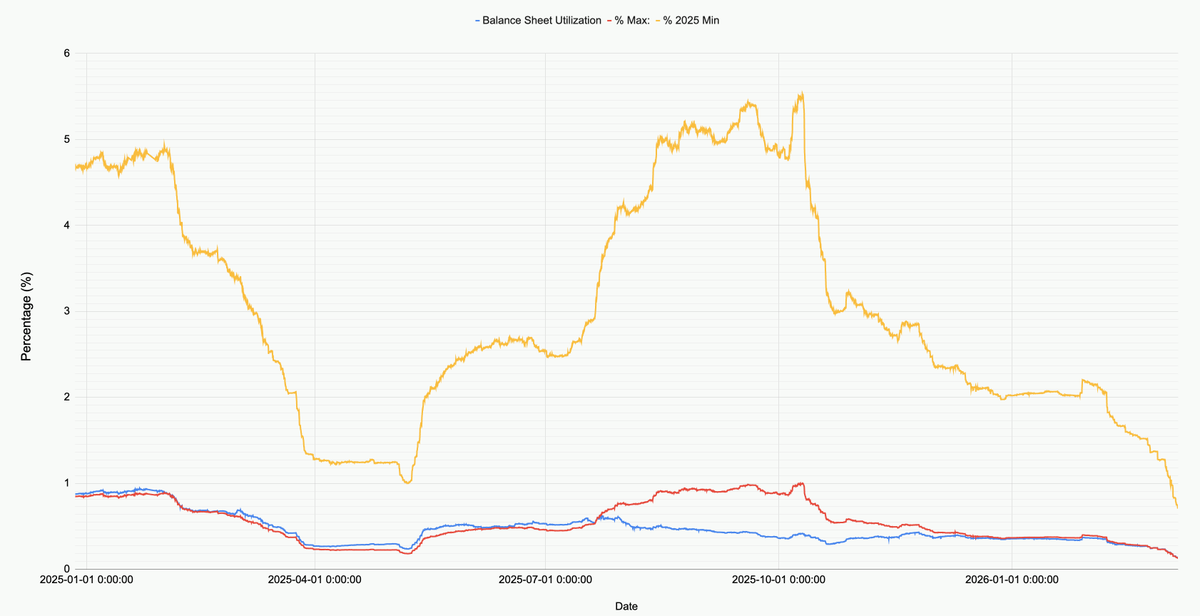

Le graphique ci-dessous montre l'évolution du capital déployé dans le bilan d'Ethena par rapport à sa taille totale, au point le plus bas de 2025 et au point le plus haut de 2025.

En observant le marché actuel, le capital déployé par Ethena sur tous les marchés (BTC, ETH, SOL, BNB, XRP, HYPE) s'élève à 790 millions de dollars. Ce chiffre ne représente que 71 % du point le plus bas de 2025 et seulement 12,9 % du point le plus haut avant le 10 octobre. Ce chiffre n'est pas une critique d'Ethena, mais le reflet de l'état global du marché — la demande nette de positions longues sur le marché est historiquement faible.

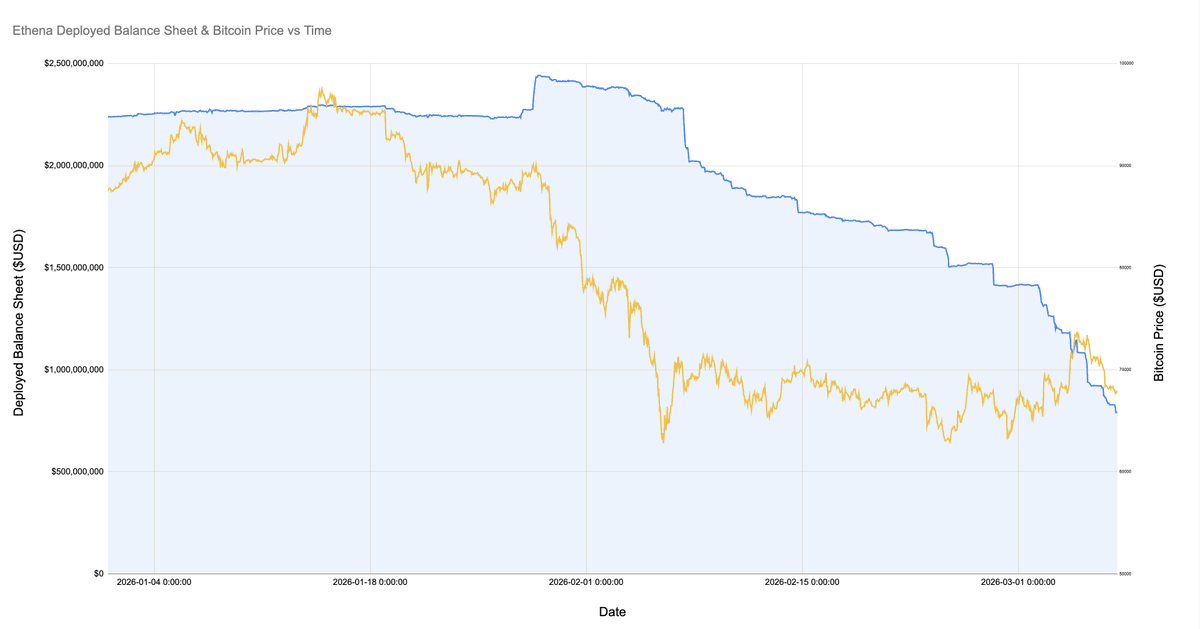

Il est à noter que lors de l'effondrement du marché où le Bitcoin est tombé à 60 000 dollars, Ethena avait encore déployé plus de 2 milliards de dollars de capital. Et seulement un mois plus tard, après le 8 février 2026, le capital déployé a chuté de 60 %.

Le graphique ci-dessous montre un zoom sur le capital déployé par Ethena depuis janvier de cette année ainsi que l'évolution du prix du Bitcoin.

Depuis que le BTC est tombé à 60 000 dollars, les positions sur la base d'Ethena sont passées de plus de 2 milliards de dollars à moins de 800 millions de dollars. Ce changement est assez intrigant car le prix global du marché est resté relativement stable pendant cette période. Il existe trois explications possibles à cette situation :

- Clôture progressive des trades sur la base provenant de l'effondrement de février. Ces trades étaient rentables, mais pas durables (la base est devenue plus négative, mais le taux de financement était également négatif) ;

- Augmentation des positions courtes directionnelles et de la demande de couverture, réduisant l'espace pour les traders opportunistes sur la base ;

- Demande insuffisante pour une exposition longue avec effet de levier.

À mon avis, la réalité est principalement une combinaison des deux premières possibilités, la troisième ayant un impact moindre. Comme le montre le graphique ci-dessus, pendant la période où Ethena réduisait progressivement ses positions, l'open interest du Bitcoin et d'autres actifs majeurs est globalement resté stable. Parallèlement, les taux de financement sont restés négatifs pendant assez longtemps, et des jetons comme SOL affichaient des taux de financement cumulés négatifs sur plusieurs exchanges. Cela indique une demande croissante pour des positions courtes directionnelles ou une exposition de couverture.

Si je devais deviner, je dirais que de nombreuses petites et moyennes entreprises crypto et VC traversent une crise. Pensez à ces projets de petite capitalisation (comme Eigen, Grass, Monad, etc.). Il pourrait y avoir des centaines de tels jetons, et chaque projet correspond à plusieurs VC, une équipe projet, un trésor de projet et de nombreux employés. Les VC doivent limiter les pertes et verrouiller les bénéfices pour répondre aux exigences d'investissement des fonds, et les entreprises de projet doivent protéger leurs réserves de fonds de roulement et leur taille d'effectif. Cela crée une situation où tous les participants doivent tirer le meilleur parti de ressources limitées, et la solution est souvent un « trade拥挤 » (crowded trade), c'est-à-dire prendre des positions courtes sur un panier d'actifs corrélés via des produits structurés gérés activement.

Nous pouvons voir des signes de ces produits structurés dans certaines hausses soudaines de l'ETH, car ces rallyes déclenchent souvent des rachats de positions courtes (short covering) et entraînent une hausse synchronisée de nombreuses cryptomonnaies de petite et moyenne capitalisation. Une autre preuve est l'éviction évidente des trades opportunistes sur la base (comme Ethena) du marché.

Quelle qu'en soit la raison, nous pouvons affirmer que pour la première fois dans l'histoire du marché crypto, les positions longues directionnelles et les positions courtes directionnelles sont presque parfaitement égales.

Théoriquement, rien ne dit que cet état ne peut pas devenir la nouvelle norme, ou que cette structure doit nécessairement changer. Mais si nous observons les marchés d'autres classes d'actifs, nous constatons que le maintien à long terme d'une telle tendance est très rare.