Auteur : Darko, IOSG

Les entrées dans les ETF sont souvent considérées comme le "thermomètre" de la confiance de l'argent institutionnel envers le Bitcoin. Mais, semaine après semaine, elles mesurent davantage autre chose : une transaction de taux d'intérêt cachée, que l'on allume et éteint à répétition. Cet article explique comment la distinguer, sa taille réelle et pourquoi elle est en train de quitter la scène en silence.

TL;DR

-

Semaine après semaine, les flux des ETF sont principalement pilotés par une transaction d'arbitrage cachée, et non par la foi. Les arbitragistes cash-and-carry achètent des ETF tout en vendant à découvert des contrats à terme sur le CME, couvrant ainsi le risque de prix, mais leurs mouvements sont indiscernables dans les données des véritables acheteurs haussiers. Environ la moitié de la variation hebdomadaire des flux peut s'expliquer uniquement par les nouvelles positions vendeuses des hedge funds sur contrats à terme, avec une corrélation élevée de 0,70.

-

La variation hebdomadaire du prix du Bitcoin explique presque rien des flux. Utiliser la performance des prix pour prédire les flux des ETF donne un résultat statistiquement indistinguable de zéro. Les flux hebdomadaires ne suivent pas la performance des prix, mais se calent plutôt sur les allers-retours d'une transaction de taux d'intérêt couverte.

-

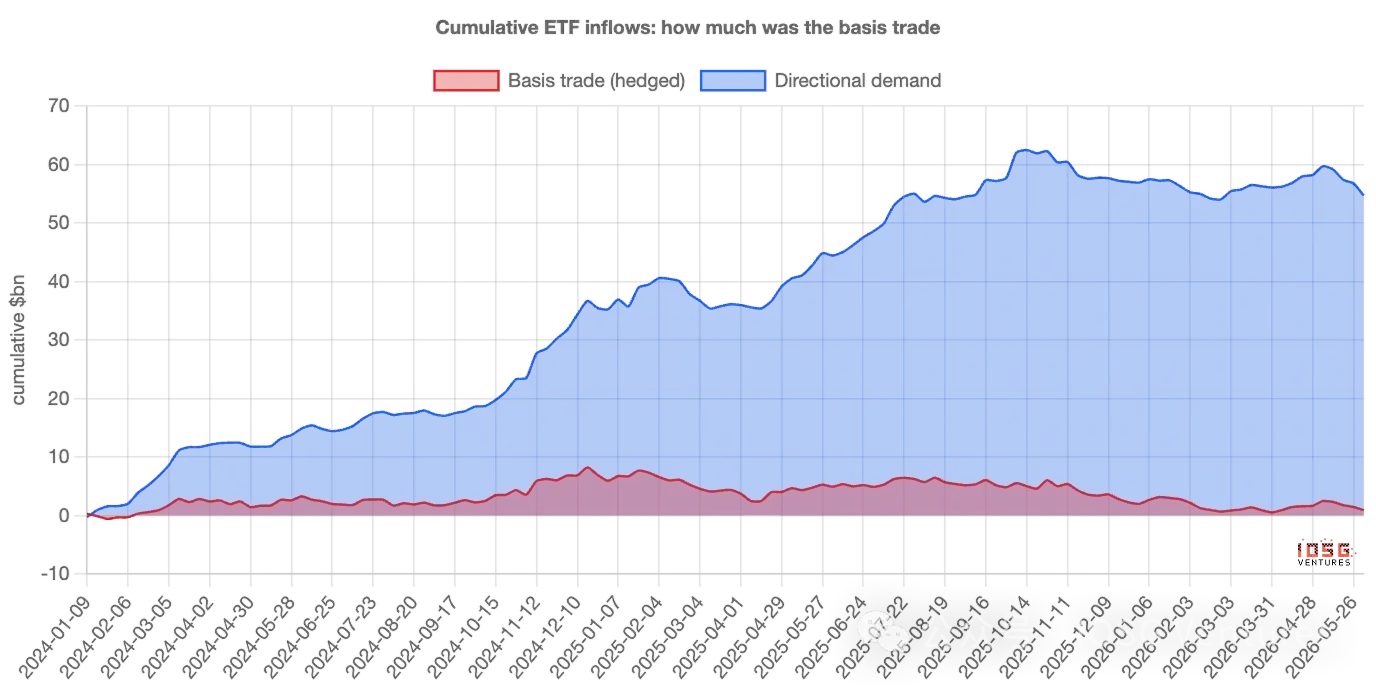

L'arbitrage domine la "variabilité" semaine après semaine, mais n'est jamais la principale composante du "stock". Sur les 55 milliards de dollars d'entrées nettes cumulées dans les ETF, l'arbitrage ne représente aujourd'hui qu'environ 1 milliard de dollars nets ; le reste est constitué d'achats directionnels stables, d'environ 400 millions de dollars par semaine, qui, capitalisés sur deux ans, forment presque toute la "montagne".

-

La formulation correcte est : les flux des ETF surestiment la "volatilité" de la foi, et non son "niveau". Les hauts et les bas hebdomadaires sont en grande partie "loués" – le capital d'arbitrage va et vient ; tandis que les actifs qui se sont véritablement déposés sont en grande partie "propres".

-

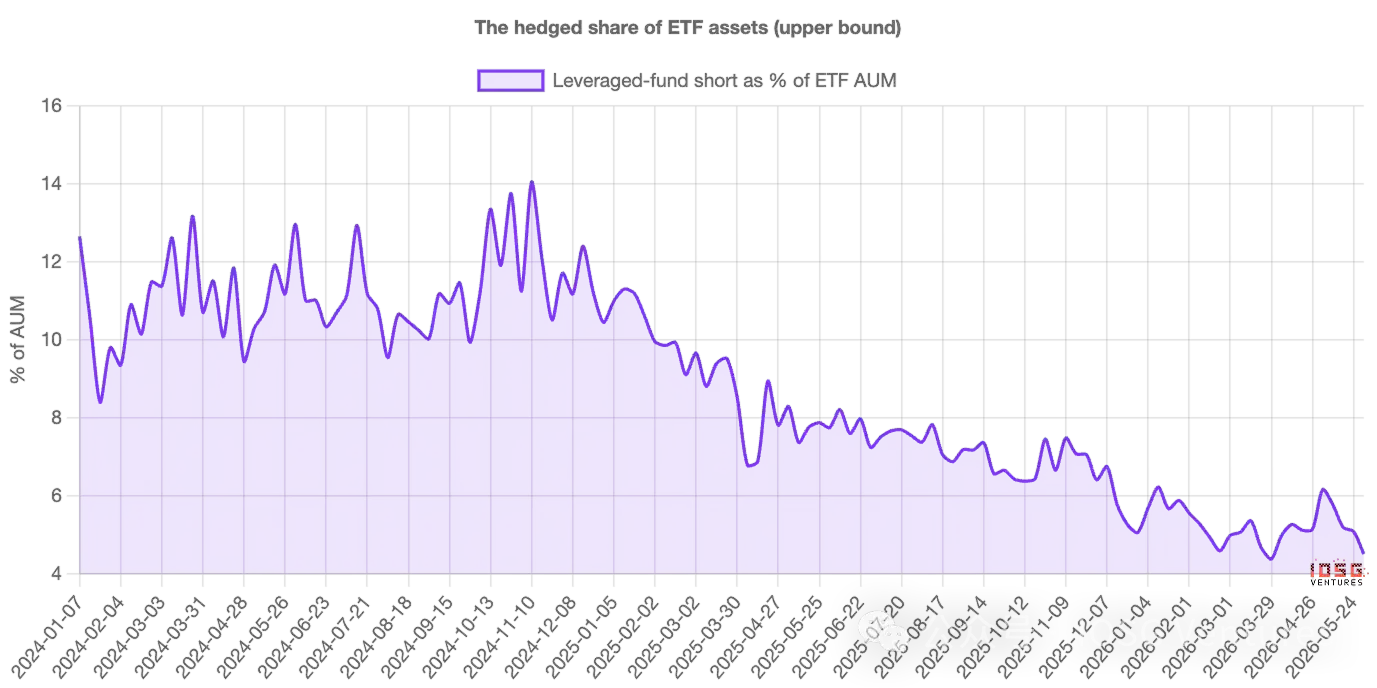

Cette transaction est en train de quitter le marché, et ce, depuis deux ans. Les positions vendeuses des fonds à effet de levier sont passées d'environ 3 milliards de dollars au lancement à près de 14 milliards fin 2024, avant de redescendre régulièrement à environ 4,5 milliards. Dès que la base (basis) se comprime jusqu'à être peu rentable, les entrées et les positions vendeuses reculent ensemble – il ne faut pas interpréter les sorties qui en résultent comme un verdict du marché sur le Bitcoin.

Un chiffre que tout le monde surveille

Chaque semaine, les ETF Bitcoin publient le montant des entrées et sorties, et ce chiffre est souvent pris pour une sentence. Des entrées importantes signifieraient un afflux d'institutions ; des sorties, une perte de confiance. Les flux de capitaux sont devenus l'indicateur clé du marché pour mesurer la foi.

Le problème est que les acheteurs d'ETF ne parient pas tous sur le Bitcoin. Certains des plus gros acheteurs se moquent de la direction du prix – une fois qu'on les prend en compte, le chiffre hebdomadaire des flux reflète davantage leur activité que les convictions de quiconque. Pour comprendre pourquoi, il faut faire connaissance avec une catégorie d'acheteurs radicalement différente.

Une catégorie d'acheteur indifférente au prix

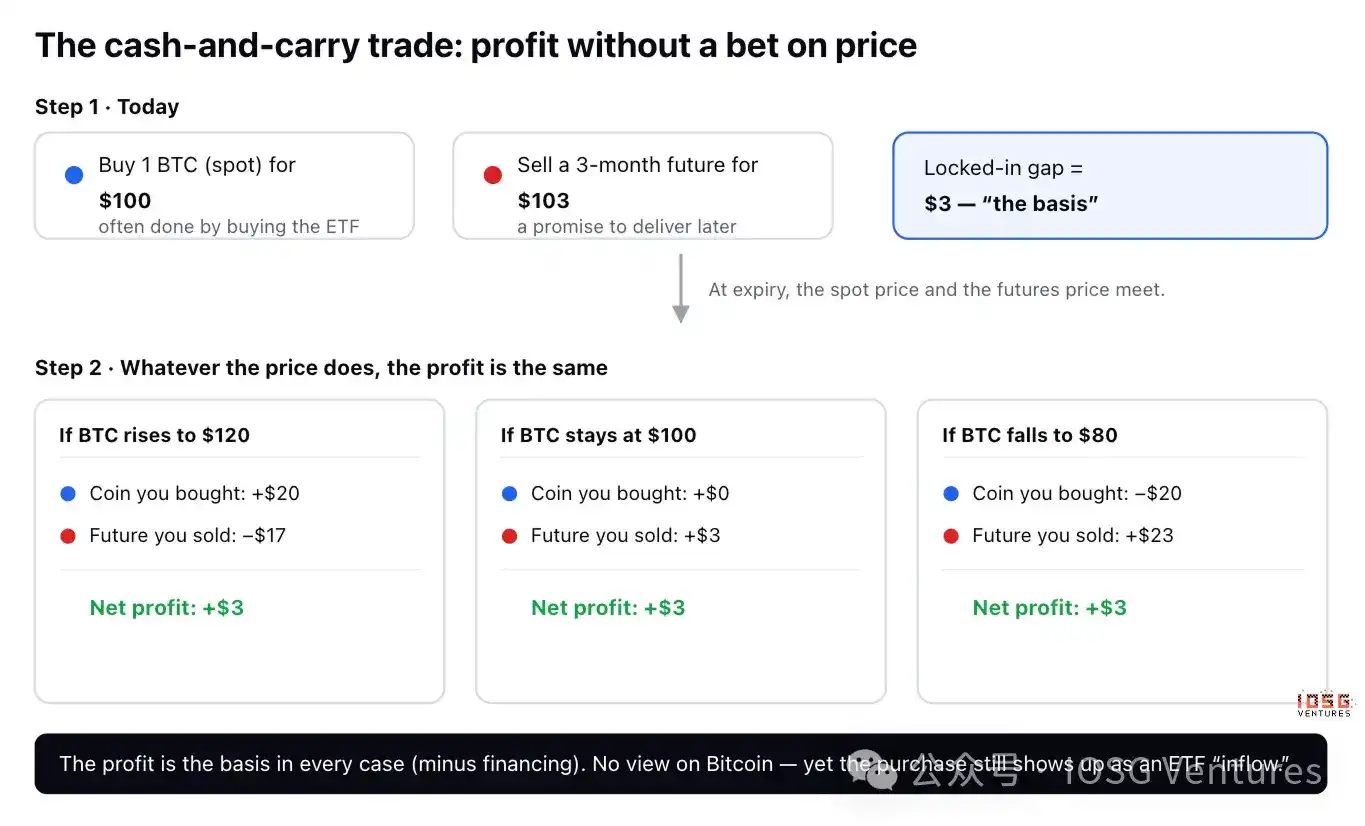

Il existe une transaction classique et ennuyeuse, appelée arbitrage cash-and-carry (ou d'écart de portage). Un contrat à terme sur le Bitcoin n'est rien d'autre qu'un accord pour acheter ou vendre du Bitcoin à une date future à un prix convenu, et la plupart du temps, le prix à terme est légèrement supérieur au prix spot actuel – disons que le Bitcoin vaut 100 $ aujourd'hui, mais le contrat à échéance trois mois se vend 103 $.

Un trader peut s'emparer de cet écart de 3 $ sans avoir aucun avis sur le prix :

-

Acheter 1 Bitcoin, en dépensant 100 $ aujourd'hui (souvent via un ETF).

-

Vendre le contrat à terme à 103 $, s'engageant à le livrer dans trois mois.

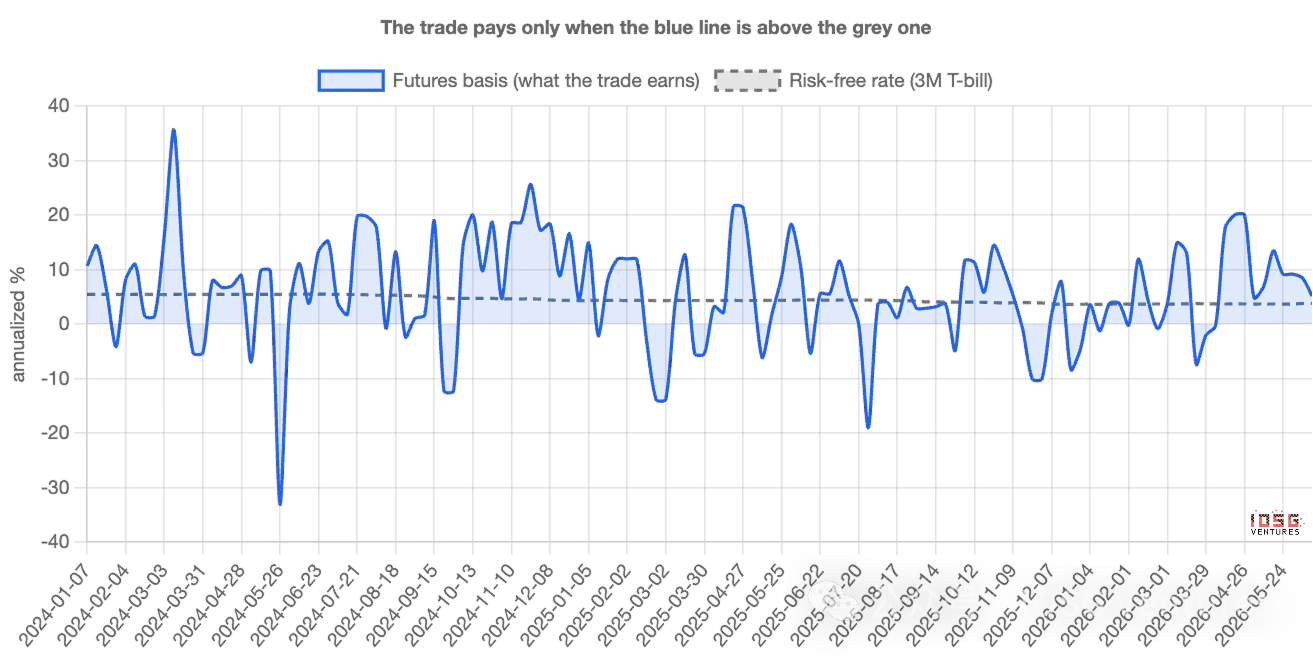

Voyons ce qui se passe à l'échéance. Si le Bitcoin monte à 120 $, le trader gagne 20 $ sur la pièce, mais perd 17 $ sur le contrat – gain net de 3 $. S'il chute à 80 $, perte de 20 $ sur la pièce, gain de 23 $ sur le contrat – toujours un gain net de 3 $. S'il reste à 100 $, toujours 3 $. Dans tous les cas, le profit est identique. La direction est couverte, le trader appelle cela "delta neutre". Cet écart de 3 $, exprimé en taux annualisé, est la base (basis) – essentiellement un taux d'intérêt que le trader gagne en immobilisant son capital dans cette transaction ; tant qu'il est supérieur au rendement qu'il pourrait obtenir sans risque avec des bons du Trésor américain, la transaction vaut la peine d'être faite.

Pourquoi cela fausse le chiffre phare

Le point clé est ici. La première jambe – acheter 1 Bitcoin – est très souvent réalisée en achetant un ETF. Ainsi, un trader delta neutre, sans opinion sur le Bitcoin, apparaît dans les données comme une entrée nette dans un ETF, en surface, parfaitement identique à celle d'un vrai croyant.

Lorsque beaucoup d'arbitrages cash-and-carry sont mis en place, les entrées semblent fortes, et le récit "les institutions achètent" s'impose naturellement – bien que ces capitaux soient couverts et puissent s'inverser dès que la transaction n'est plus rentable. En d'autres termes, le chiffre des flux mesure non seulement la foi, il mesure l'activité des desks d'arbitrage. La question est de les séparer – et de connaître leurs tailles respectives.

Comment les distinguer

Les arbitragistes cash-and-carry laissent une seconde empreinte. Pour chaque dollar de Bitcoin acheté, ils vendent à découvert pour 1 $ de contrats à terme sur le CME (la bourse réglementée américaine où les institutions négocient des contrats à terme sur Bitcoin). Les vrais croyants ne laissent que la première empreinte ; les arbitragistes en laissent deux.

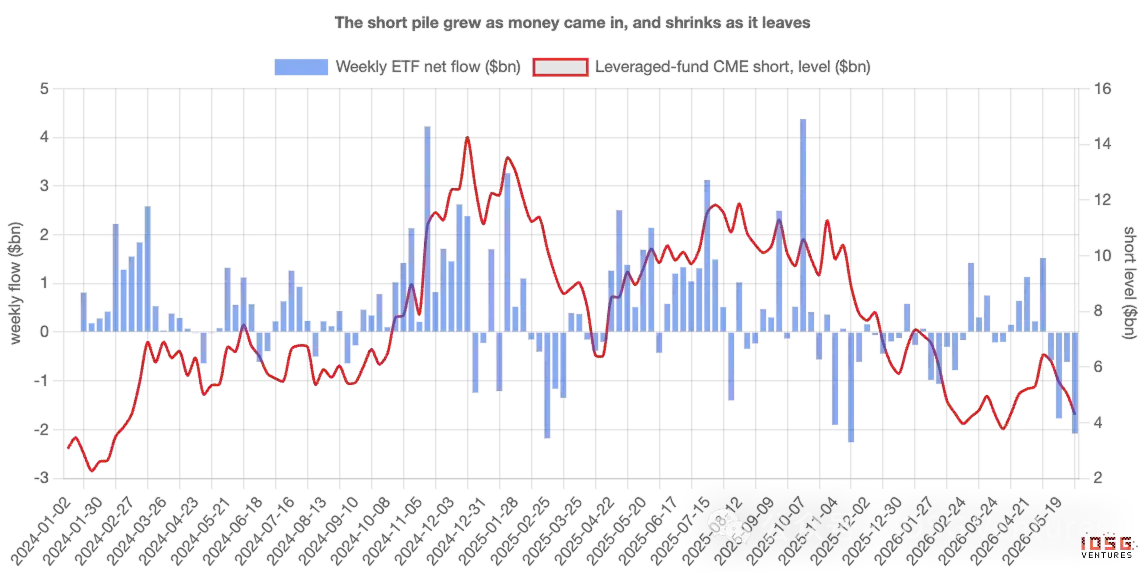

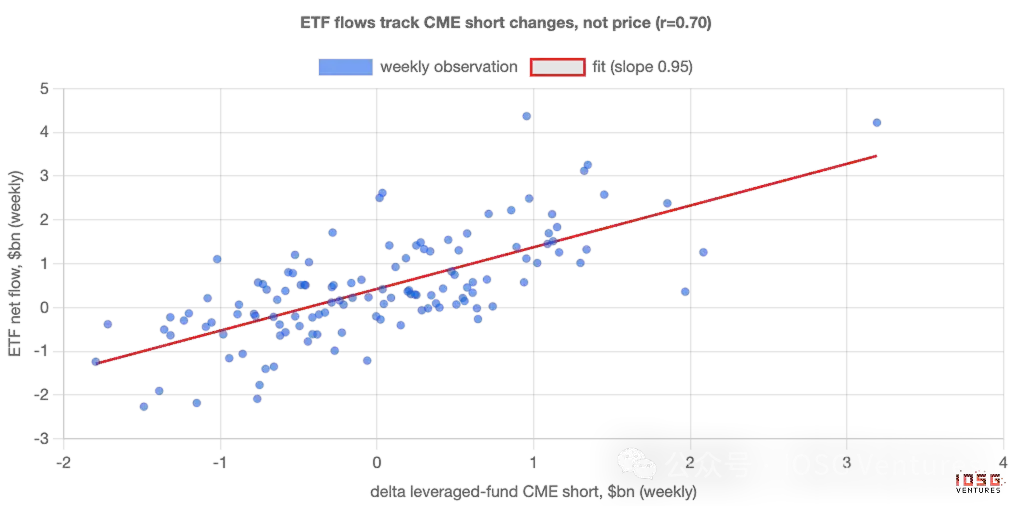

Et la seconde empreinte est publique. Le régulateur américain des dérivés publie chaque semaine un rapport détaillant les positions longues et courtes des différentes catégories de traders sur le CME. L'une d'elles – les fonds à effet de levier (leveraged funds), essentiellement des hedge funds – est le terrain de jeu des arbitragistes cash-and-carry. On peut donc, semaine après semaine, mettre côte à côte les entrées nettes dans les ETF et les nouvelles positions vendeuses de ces fonds. Si la "demande" était vraiment de la foi, elles ne devraient pas être si liées ; si une part importante est cette transaction cachée, elles devraient évoluer dans le même sens.

Ce que disent les données : semaine après semaine, les flux suivent les futures, et non les prix

Les deux évoluent étroitement dans le même sens. Chaque semaine depuis le lancement des ETF, plus les nouvelles ventes à découvert sur contrats à terme augmentent, plus les entrées nettes dans les ETF augmentent – presque un pour un. Environ la moitié de la variabilité totale des flux hebdomadaires peut être expliquée par cette seule chose : le volume de nouvelles positions vendeuses des fonds. La corrélation est de 0,70, le genre de force qu'on observe entre deux choses manifestement liées et non coïncidentes.

Le point qui devrait le plus alerter les croyants : le prix en lui-même n'explique presque rien. Tester si la performance hebdomadaire du Bitcoin peut prédire les flux des ETF donne une réponse statistiquement indistinguable de zéro. Les capitaux hebdomadaires ne suivent pas la performance ; ils suivent au pas une transaction de taux d'intérêt couverte.

Ainsi, en tant que signal hebdomadaire, la "demande" d'ETF est principalement de l'arbitrage. Le chiffre des flux est un mauvais thermomètre de la foi, car ses fluctuations sont le résultat de l'activation et de la désactivation répétées du trade sur la base, et non d'un changement d'opinion sur le Bitcoin.

Mais quelle part des capitaux représente cette transaction ?

C'est là que le récit simpliste – "tout est faux" – s'effondre, et que l'histoire réelle devient plus intéressante. Le trade sur la base domine la variabilité semaine après semaine, mais n'a jamais été le composant principal du stock de capitaux.

Si l'on décompose les entrées hebdomadaires entre la part expliquée par les ventes à découvert sur contrats à terme (couverte) et le reste (directionnel), et que l'on fait la somme depuis le lancement, on obtient : sur les 55 milliards de dollars d'entrées nettes cumulées dans les ETF, le trade sur la base ne représente aujourd'hui qu'environ 1 milliard de dollars nets – le reste est constitué d'achats directionnels stables. Ces achats représentent environ 400 millions de dollars par semaine, semaine après semaine, quelles que soient la base ou la performance des prix, et capitalisés sur deux ans, ils forment presque l'intégralité de la montagne.

En termes d'actifs plutôt que de flux, l'image est la même : la part couverte a atteint près de 14 % des actifs des ETF en 2024, et représente aujourd'hui environ 4 à 5 %. À son pic, c'était une minorité non négligeable ; aujourd'hui, c'est juste une fraction.

Ainsi, la formulation plus précise est : les flux des ETF surestiment la volatilité de la foi, et non son niveau. Les hauts et les bas hebdomadaires sont en grande partie "loués" – le capital d'arbitrage va et vient ; mais les actifs qui se sont véritablement déposés sont en grande partie "propres". Cette transaction brasse les données de flux, mais n'a jamais été la composante principale du stock.

Et cette transaction est en train de quitter le marché

La part couverte n'a pas seulement toujours été modeste – elle se réduit depuis deux ans. Les positions vendeuses des fonds à effet de levier sont passées d'environ 3 milliards de dollars au lancement, à près de 14 milliards fin 2024, avant de redescendre régulièrement à environ 4,5 milliards. Cette transaction d'arbitrage s'est dénouée tout au long de la période, et pas seulement récemment.

Ceci est important pour l'interprétation actuelle. En entrant en juin, les positions couvertes ont encore été à peu près divisées par deux – les positions vendeuses des fonds sont passées d'environ 6,4 à 4,3 milliards de dollars – tandis que les ETF enregistraient des sorties quotidiennes de 300 à 500 millions de dollars. Pris isolément, ces chiffres pourraient ressembler à une capitulation paniquée. Mais associés aux données sur les contrats à terme, ce n'est que le dénouement ordinaire d'une transaction de taux d'intérêt devenue moins rentable. Les mêmes chiffres de sorties, deux récits radicalement différents.

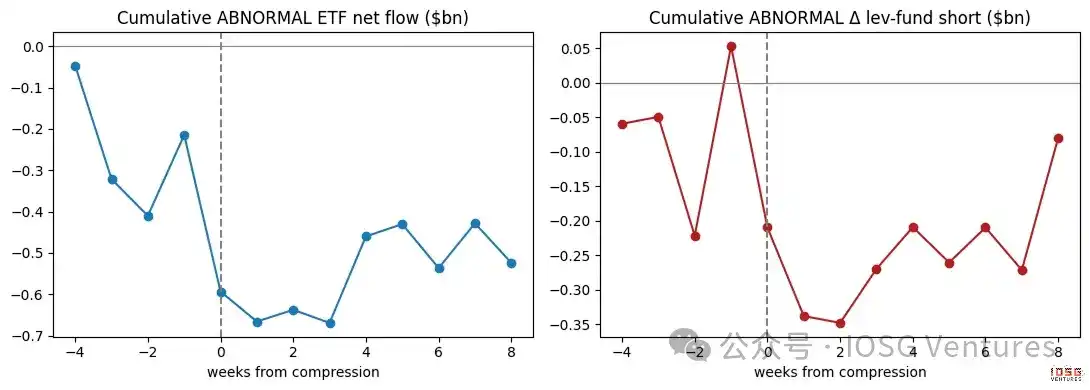

Quand la base se comprime, la demande se dissipe

La preuve la plus claire est ce qui se passe lorsque la transaction n'est plus rentable. Lorsque l'écart de 3 $ se rétrécit pour s'approcher du niveau que le trader peut obtenir sans risque, la transaction ne vaut plus la peine. Si une part importante de la demande hebdomadaire est bien cette transaction, alors la demande hebdomadaire devrait faiblir précisément lorsque la base se comprime – et c'est bien ce qui se passe. En désaisonnalisant les séries et en observant les moments autour d'une compression : les entrées nettes dans les ETF tombent en dessous de leur tendance habituelle, et les fonds couvrent leurs positions vendeuses simultanément. La demande et la transaction respirent à l'unisson.

Les vrais croyants se moquent de la base des contrats à terme. Cette "demande" hebdomadaire, elle, y est manifestement sensible.

Qui précède qui, et qui agit réellement

Premièrement, cette relation est concomitante – la plus forte dans la même semaine, sans véritable avance ou retard clair ; et le peu de directionnalité suggère même la direction opposée : ce sont les flux des ETF qui poussent les positions vendeuses, et non l'inverse. Cela correspond à la logique d'un trade par paires : acheter d'abord l'ETF, puis couvrir avec le contrat à terme, plutôt que la vente à découvert qui "crée" les entrées de capitaux. Deuxièmement, les arbitragistes ne sont pas les seuls acteurs. Les flux sont le plus étroitement liés aux positions vendeuses des fonds à effet de levier, mais ils résonnent aussi avec les positions des institutions directionnelles – les deux types d'acheteurs sont actifs. La thèse n'est pas que chaque entrée est couverte ; c'est que la transaction couverte est le facteur de variabilité hebdomadaire le plus étroit et le plus fiable.

Ethereum : la même transaction, mais l'addition ne passe presque pas

En appliquant le même test aux ETF Ethereum, le pattern est présent mais plus faible – une corrélation plus lâche avec les ventes à découvert sur contrats à terme, et un flux d'achat directionnel sous-jacent stable presque inexistant. La raison est claire. Détenir de l'Ethereum spot plutôt que des contrats à terme signifie renoncer aux rendements du staking, d'environ 3 à 4 % par an. Une fois cette composante soustraite, la base de l'Ethereum est souvent négative – la transaction d'arbitrage ne franchit souvent même pas le seuil de rentabilité. Ainsi, les ETF Ethereum ne bénéficient ni d'achats de foi robustes, ni d'un support solide d'arbitrage ; ils sont juste plus petits et plus bruités que leurs homologues Bitcoin.

Comment interpréter les flux des ETF désormais

Le point n'est pas un jugement sur les prix, mais une méthode pour lire les flux. Lorsque la base est généreuse, attendez-vous à ce que la "demande institutionnelle" paraisse forte – et largement couverte – ne confondez pas cette force avec de la foi. Lorsque la base se comprime, attendez-vous à ce que les entrées nettes et les positions vendeuses reculent ensemble – ne lisez pas les sorties qui en résultent comme un verdict du marché sur le Bitcoin. Les deux chiffres à surveiller sont : le niveau du rendement annualisé de la base par rapport au taux des T-bill, et les positions nettes vendeuses des fonds à effet de levier dans le rapport hebdomadaire du CME. Ils vous diront quelle part de la prochaine manchette sur la "demande" est réelle.

Comment nous avons calculé

Quelques limites honnêtes. La base est construite à partir du contrat à terme CME du mois le plus proche par rapport au spot, en excluant les derniers jours avant chaque expiration (sa durée très courte amplifie les erreurs d'arrondi en pics artificiels) ; une série construite par contrat rend les chiffres exacts plus nets, mais ne change pas la conclusion. La relation entre les flux et les positions vendeuses est une forte covariation, et non une preuve de causalité – l'essentiel est qu'elles sont les deux faces d'une même transaction. Les chiffres des positions vendeuses sur contrats à terme constituent une borne supérieure de la part des achats d'ETF qui est couverte, car certaines ventes à découvert couvrent des pièces détenues ailleurs.

Rien de tout cela ne change la conclusion principale. Semaine après semaine, la "demande" pour les ETF Bitcoin est principalement une transaction de taux d'intérêt cachée, et non de la foi – les flux mesurent l'activité d'arbitrage bien plus fidèlement qu'ils ne mesurent la conviction. Et cet achat réel est authentique, patient, et constitue désormais la quasi-totalité du reste, car la part "louée" est, depuis deux ans, en train de rentrer chez elle.