Rédigé par : Prathik Desai

Compilé par : Chopper, Foresight News

Le système salarial mondial actuel dissimule un risque de change latent. Les travailleurs indépendants en Inde, en Argentine ou en Turquie qui travaillent pour des entreprises américaines sont payés en dollars, mais leur loyer, leurs achats quotidiens et leurs impôts nécessitent de la monnaie locale. La logique de paiement des salaires suppose par défaut que les fonds reçus doivent être immédiatement convertis en devise locale. Ce modèle ne correspond pas aux besoins réels de la majorité. Si la monnaie locale se déprécie rapidement face au dollar, les travailleurs subissent des pertes patrimoniales injustifiées.

Si les travailleurs pouvaient épargner en actifs en dollars et dépenser localement pour leurs besoins quotidiens, le problème serait résolu. C'est exactement ce que permet une solution de salaire en stablecoin.

Prenons un exemple : un designer de Mumbai qui convertit l'intégralité de son salaire mensuel en roupies dès réception ne détient plus d'actifs en dollars. Si la roupie continue de s'affaiblir dans les mois suivants, il ne bénéficie pas de l'effet de préservation de valeur du dollar, et le pouvoir d'achat de sa monnaie locale se réduit continuellement. Rien que sur l'année écoulée, ce designer indien a vu son pouvoir d'achat diminuer de plus de 10% simplement parce qu'il ne pouvait pas conserver une partie de ses revenus en dollars. En revanche, s'il avait pu conserver une partie de son salaire en dollars ou en stablecoins indexés sur le dollar, il aurait évité l'érosion de ses actifs due à la dépréciation de sa monnaie locale.

Dans cet article, j'expliquerai pourquoi de plus en plus de travailleurs dans le monde choisissent d'être payés en dollars ou en stablecoins, et ce qu'ils y gagnent concrètement.

La déperdition omniprésente due au change

Les travailleurs qui résident dans un pays mais sont employés par une entreprise d'un autre pays perçoivent leurs revenus dans une devise et dépensent dans une autre. La manière dont ils gèrent la conversion de devises détermine s'ils subissent discrètement des pertes ou réalisent des gains.

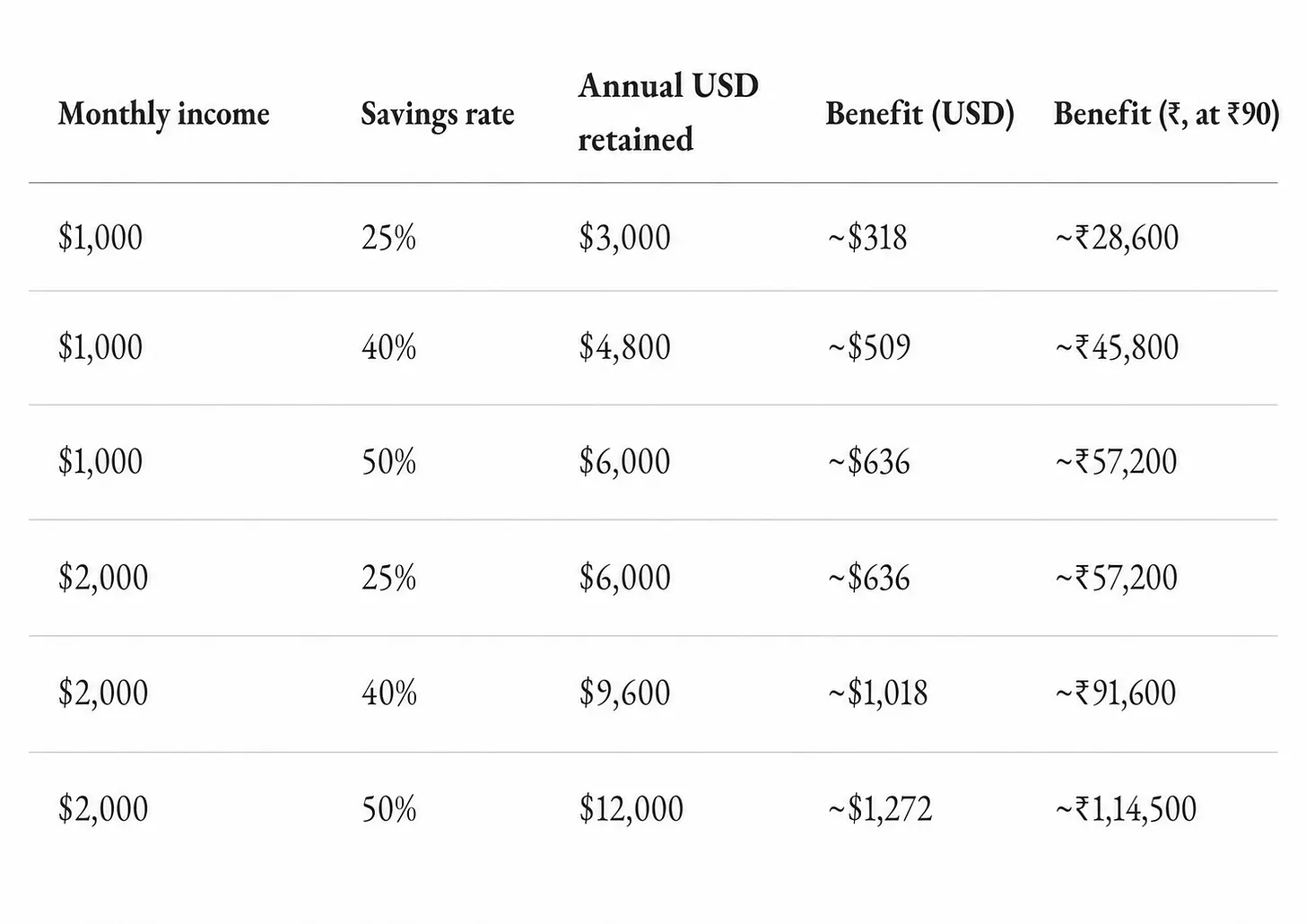

Supposons qu'un travailleur indépendant indien gagne 2000 dollars par mois. S'il dépense l'intégralité de ses revenus dans les jours suivant leur réception, il n'y a ni gain ni perte de change. Mais s'il épargne 25% de ses revenus mensuels à long terme, au fil du temps, les actifs en dollars génèrent un bénéfice de préservation de valeur non négligeable. De quel ordre est cet avantage ?

Sur les 12 derniers mois, le taux de change dollar/roupie indienne est passé d'environ 85,6 à 94,7 roupies, soit une dépréciation de la roupie de plus de 10%. Calculons l'érosion des actifs pour un travailleur indien selon deux scénarios : revenu mensuel de 2000 dollars, avec 25% épargnés, soit un total d'épargne annuel de 6000 dollars. S'il convertit tout en roupies, il perdra inutilement 600 dollars de pouvoir d'achat en un an. Cette somme n'est pas énorme, mais dans une grande ville indienne, elle suffit à payer un mois de loyer pour un appartement de deux pièces entièrement meublé.

Si l'épargne mensuelle est convertie et conservée en monnaie locale, le pouvoir d'achat de ces actifs diminue avec la dépréciation de cette monnaie.

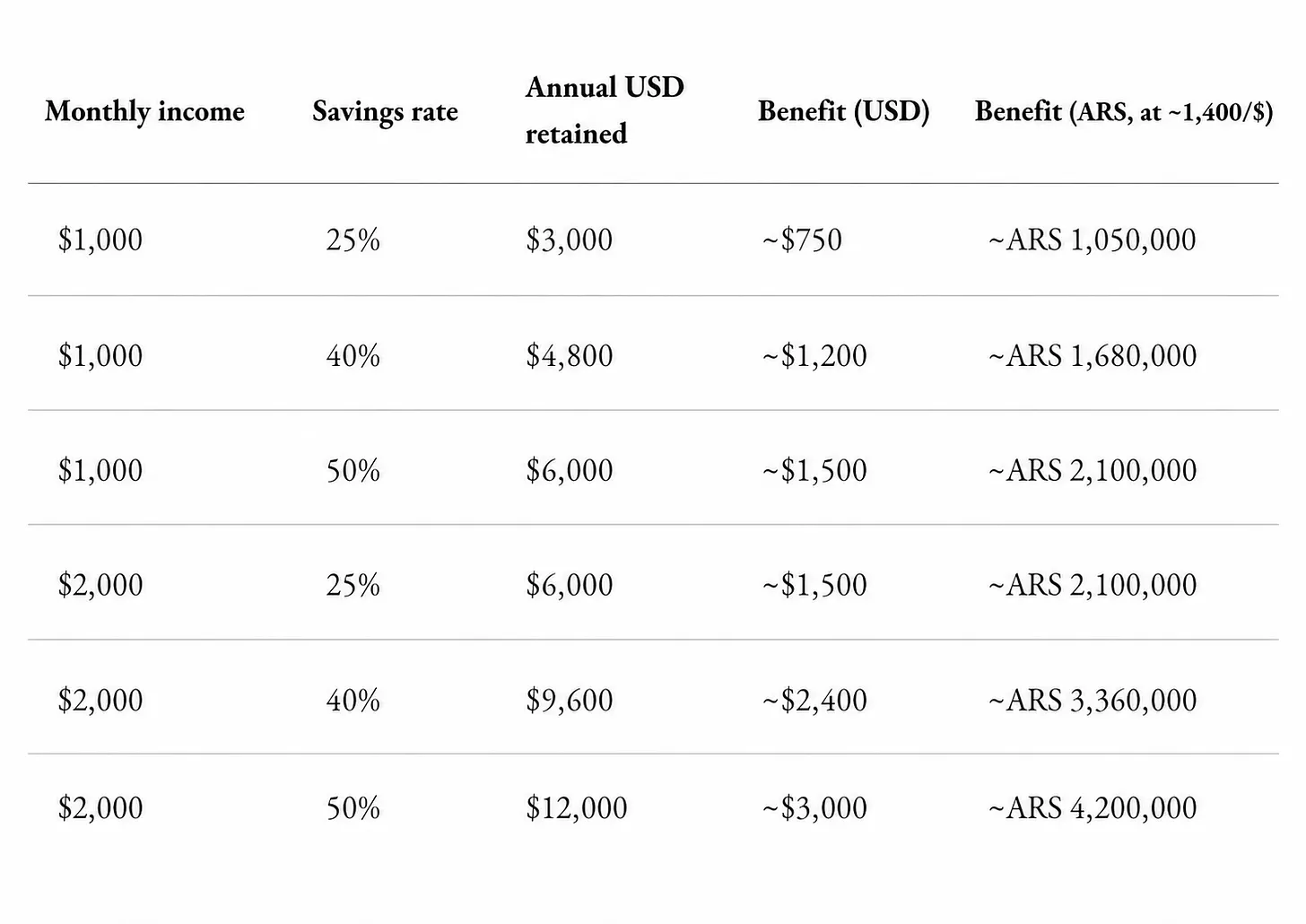

Plus la dépréciation de la monnaie locale face au dollar est forte, plus le contraste est frappant. Prenons l'exemple d'un travailleur argentin : même si son salaire est versé en dollars, s'il le convertit entièrement en pesos, la dépréciation du peso de 25% face au dollar sur l'année écoulée entraîne une réduction d'un quart de la valeur de ses actifs.

Selon des données du prestataire de services financiers Wise, conserver ses revenus en dollars peut augmenter le pouvoir d'achat des actifs d'un travailleur d'un tiers. Ce n'est pas une hypothèse gratuite, c'est la réalité vécue par de nombreux travailleurs indépendants à Buenos Aires. Le rapport "État du travail dans le monde" de la plateforme RH Deel montre qu'environ 85% des travailleurs argentins interrogés préfèrent recevoir leur salaire en dollars plutôt qu'en monnaie nationale.

Mais l'avantage de préservation de valeur d'un salaire en dollars dépend entièrement de la gestion des fonds : la valeur protectrice du dollar ne se manifeste que si les fonds sont conservés à long terme ; plus le montant conservé est élevé et la durée de détention longue, plus l'écart de gain dû au taux de change est important.

Pour les travailleurs indiens, détenir des dollars est un moyen d'optimiser leurs revenus ; pour les Argentins, cela relève plus d'une protection contre l'inflation de leur monnaie locale. La même demande existe dans la plupart des économies à forte inflation et à monnaie locale en dépréciation continue.

Les stablecoins, pour briser les barrières de la détention de dollars

Toute la logique précédente repose sur la détention de dollars, mais ouvrir un compte en dollars dans une banque à l'étranger est extrêmement difficile pour une personne ordinaire.

Chaque banque prélèvera une partie des frais avant que les dollars ne vous parviennent. Avant qu'un virement international n'arrive, il faut payer des frais fixes de virement, des commissions aux banques correspondantes, ainsi qu'un écart de change dont la plupart des travailleurs ignorent l'existence.

Le coût moyen global d'un transfert transfrontalier est d'environ 6,5%. Pour un travailleur gagnant 2000 dollars par mois, les frais de transfert transfrontalier pourraient même dépasser les pertes évitées en détenant des dollars. Les transferts en stablecoins permettent d'éviter la grande majorité de ces frais : ils ne coûtent que quelques dollars, sont réglés en quelques secondes, contre 3 à 5 jours ouvrés pour un virement.

De plus, les résidents indiens ne peuvent pas détenir des dollars sans limite. La réglementation fixe les types de comptes de dépôt en dollars et un plafond annuel de détention. Les revenus provenant de l'étranger sont par défaut convertis directement en roupies. Un designer souhaitant conserver trois mois de salaire en dollars doit se plier à un contrôle strict des changes. De nombreux pays à forte inflation et à monnaie dépréciée, pour freiner l'inflation galopante et prévenir les fuites de capitaux, limitent la détention de dollars par leurs citoyens. Le Venezuela, l'Iran, l'Afghanistan, entre autres, ont déjà mis en place des politiques de contrôle.

Pour combler ce vide, une série de portefeuilles auto-custodiaux de stablecoins ont vu le jour. Prenons l'exemple de la plateforme Altitude, construite sur le système de comptes intelligents Squads : la plateforme conserve les fonds des utilisateurs sous forme de stablecoins émis par des émetteurs conformes comme Circle ou Bridge, garantis par des réserves de dollars au ratio de 1:1 ; les actifs sont stockés dans un portefeuille contrôlé par la clé privée de l'utilisateur, la plateforme ne custodie pas les fonds. Le travailleur détient ainsi de manière autonome sur la blockchain des actifs équivalents à des dollars, et aucune institution ne peut interférer avec son choix de détenir des dollars.

Mais le modèle auto-custodial a ses avantages et ses inconvénients : en cas de perte de la clé privée, il n'y a pas de service client bancaire pour aider à la récupérer, et les actifs ne bénéficient pas de la garantie des dépôts bancaires.

Ce type de compte permet de convertir en monnaie fiduciaire selon les besoins, en ne retirant que les fonds nécessaires aux dépenses quotidiennes comme le loyer ou les factures, tandis que le reste des actifs est conservé en stablecoins indexés sur le dollar. Cela résout parfaitement les problèmes de limites de compte en dollars et de difficultés d'ouverture, permettant aux travailleurs de détenir des actifs en dollars sans approbation bancaire.

Les stablecoins en dollars conservés ne sont pas des fonds inactifs ; le compte peut être connecté à des produits de rendement comme le prêt/emprunt sur chaîne ou les obligations du Trésor américain à court terme. À l'inverse, un dépôt bancaire en monnaie locale ne fait que se déprécier.

De plus, le solde en stablecoins peut être lié à une carte de paiement pour une consommation directe. Quelle que soit la méthode d'entrée/sortie des fonds utilisée par les parties à la transaction, le transfert en stablecoins permet un règlement avec le commerçant en quelques secondes. Compte multi-devises, moteur de conversion de change, canaux de paiement couvrant plus de 150 pays, épargne et placement, fonction de carte de débit, le tout intégré dans un compte unique sur chaîne contrôlé de manière autonome par l'utilisateur.

Cependant, cette solution n'est pas non plus parfaite. Les fonds sur un compte en stablecoins ne bénéficient pas encore de la même assurance que les dépôts bancaires. Les produits de dépôt tokenisés comblent progressivement cette lacune, mais ne sont pas encore largement adoptés. La réglementation concernant les actifs numériques et les stablecoins reste floue dans de nombreux pays, et il est difficile pour un travailleur indépendant d'en comprendre toutes les exigences de conformité. Mais la tendance du secteur est déjà très claire.

Comme le souligne le rapport "État du travail dans le monde" mentionné précédemment, les travailleurs indépendants des pays à forte inflation sont de plus en plus enclins à choisir des salaires payés en dollars ou en stablecoins. En 2025, parmi les dix principales combinaisons de devises de règlement des salaires dans le monde, cinq avaient le dollar comme devise de référence.

Ce n'est pas une nouveauté. Au cours du siècle dernier, les populations du monde ont toujours aspiré à détenir la monnaie de réserve mondiale, le dollar, mais cela a longtemps été difficile pour le commun des mortels : il fallait un compte à l'étranger, un courtier professionnel, des formalités fastidieuses, sans oublier les frais bancaires élevés. Les travailleurs d'Istanbul, de Buenos Aires ou de Mumbai ont toujours voulu des dollars, mais n'ont pu y accéder en raison de diverses restrictions. Les salaires en stablecoins changent radicalement la donne : les revenus sont versés directement sous forme d'actifs équivalents à des dollars, sans restriction liée au lieu de résidence, et conserver des dollars ne nécessite l'autorisation d'aucune institution.

On voit bien qu'il s'agit d'une transformation sectorielle aux implications profondes.

Les gouvernements pourraient considérer les salaires en stablecoins comme une voie de fuite des capitaux et tenter d'imposer des réglementations pour les limiter, mais la valeur créée par ce système est difficile à nier.

Toute infrastructure de circulation des fonds à faible coût et à haute efficacité finira par être reconnue par le marché et prise au sérieux par les régulateurs. Le Fonds monétaire international (FMI) a récemment conseillé au Nigeria de ne pas interdire les stablecoins indexés sur le dollar, mais d'en gérer les risques. Cette institution, qui s'était longtemps opposée fermement aux stablecoins, a donc changé de position politique, ce qui prouve que les stablecoins ont désormais gagné la reconnaissance des marchés financiers traditionnels.

Dans le secteur des salaires, l'infrastructure des stablecoins a permis de décomposer et de restructurer cinq fonctions principales : la devise de paiement, le stockage des actifs, le rendement des placements, les paiements de consommation et la circulation transfrontalière.

C'est précisément la valeur centrale que la monnaie devrait avoir : la liberté et la flexibilité.