Rédigé par : Mike, Frank, MSX Matong

Depuis 2025, les "appels" de deux hommes sur le marché ont été les plus efficaces.

Le premier est Jensen Huang. Chaque fois qu'il monte sur scène lors d'une conférence pour parler de GPU, de Blackwell ou de centres de données, le marché réévalue le plafond des possibilités de l'IA. Le second est Donald Trump. Au-delà de mentionner directement certaines actions, ses prises de position publiques et la mise en œuvre de ses politiques influencent les anticipations sur des chaînes industrielles entières.

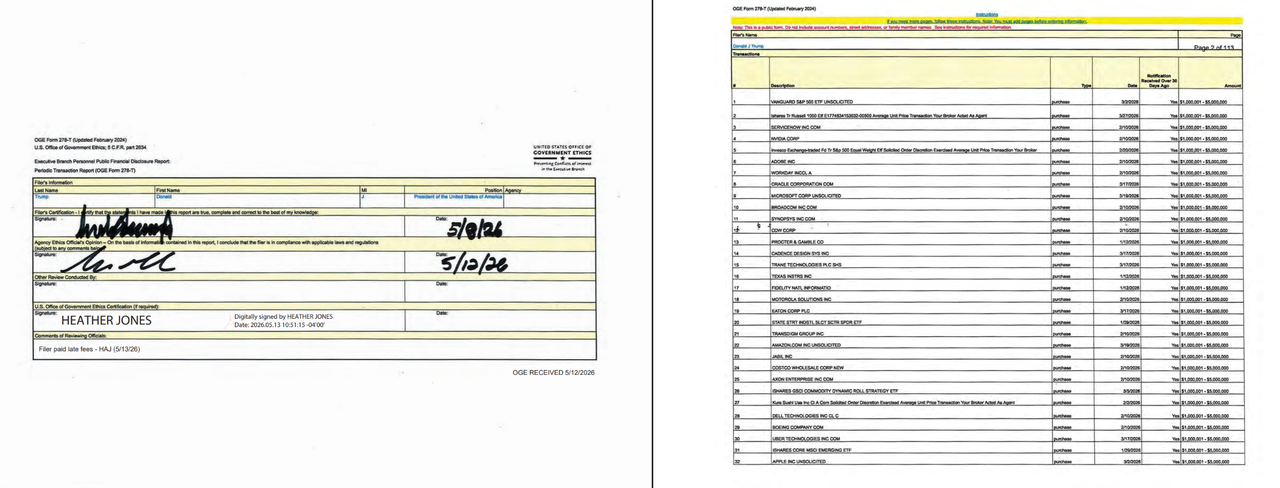

Il est intéressant de noter que récemment, Trump a également déclaré, conformément à la loi, sa situation financière personnelle au Bureau de la déontologie gouvernementale. Ces documents incluent les actions, fonds, transactions détenus ainsi que les fourchettes de montants. Bien que ces documents de divulgation ne prouvent pas que chaque transaction ait été décidée personnellement par Trump lui-même et qu'ils ne doivent pas être simplement interprétés comme des recommandations d'achat ou de vente explicites, ils offrent néanmoins une fenêtre d'observation :

Lorsque les comptes associés à la personne ayant la plus grande influence politique commencent à montrer des ajustements directionnels significatifs, le marché s'interroge naturellement sur les jugements industriels sous-jacents.

Après une analyse approfondie, MSX a découvert que l'aspect le plus notable de cette divulgation du T1 est précisément que les comptes associés à Trump ont commencé à effectuer des transactions de manière intensive, avec une orientation clairement tournée vers les infrastructures d'IA, en réduisant massivement certaines anciennes technologies de plateforme et des actifs défensifs, tout en augmentant les positions du côté de l'offre des infrastructures d'IA.

Il ne fait aucun doute qu'en tant que décideur ultime de la politique américaine, la structure de son portefeuille reflète, dans une certaine mesure, son jugement sur les orientations industrielles futures. C'est également une fenêtre pour les investisseurs ordinaires afin de comprendre ce à quoi pense « l'argent intelligent » le plus puissant au monde.

1. Un volume de transactions de 220 millions de dollars, plus de 3700 opérations

En examinant d'abord les données les plus directes, on constate qu'il s'agit d'un exemple de « trading assidu ».

Selon les documents divulgués, les comptes associés à Trump ont effectué 3711 transactions sur titres au T1. Calculé grossièrement sur la base des jours de négociation réels, cela équivaut presque à plusieurs dizaines d'opérations par jour. Cumulé selon la limite inférieure des fourchettes déclarées, le volume des transactions dépasse déjà 220 millions de dollars. Il ne s'agit clairement pas d'un compte inactif ; son ampleur se rapproche du volume trimestriel d'un petit ou moyen fonds spéculatif.

Ce qui est encore plus intéressant, c'est que cela diffère considérablement du style d'investissement de Trump lors de son premier mandat (2017-2021). Les divulgations de l'époque montraient qu'il détenait environ 100 actions individuelles, couvrant la finance, la santé, l'industrie, entre autres secteurs, ressemblant globalement plus à un portefeuille diversifié de blue-chips. Plus tard, après son entrée à la Maison Blanche, il a confié ses actifs à la gestion familiale et à des institutions associées. Les positions en actions individuelles se sont nettement contractées et l'aspect de trading actif n'était pas aussi prononcé qu'aujourd'hui.

Il est à noter qu'auparavant, Obama avait placé ses fonds dans des bons du Trésor et des fonds communs de placement diversifiés, tandis que Biden, pendant son mandat, ne traitait pas du tout d'actions. Les présidents précédents choisissaient généralement de détenir leurs actifs ou de créer des trusts aveugles pour éviter les conflits d'intérêts. La pratique de Trump lors de son second mandat rompt complètement avec cette habitude.

En analysant plus en détail, on peut discerner un rééquilibrage de portefeuille très thématique.

Regardons d'abord d'où proviennent les liquidités.

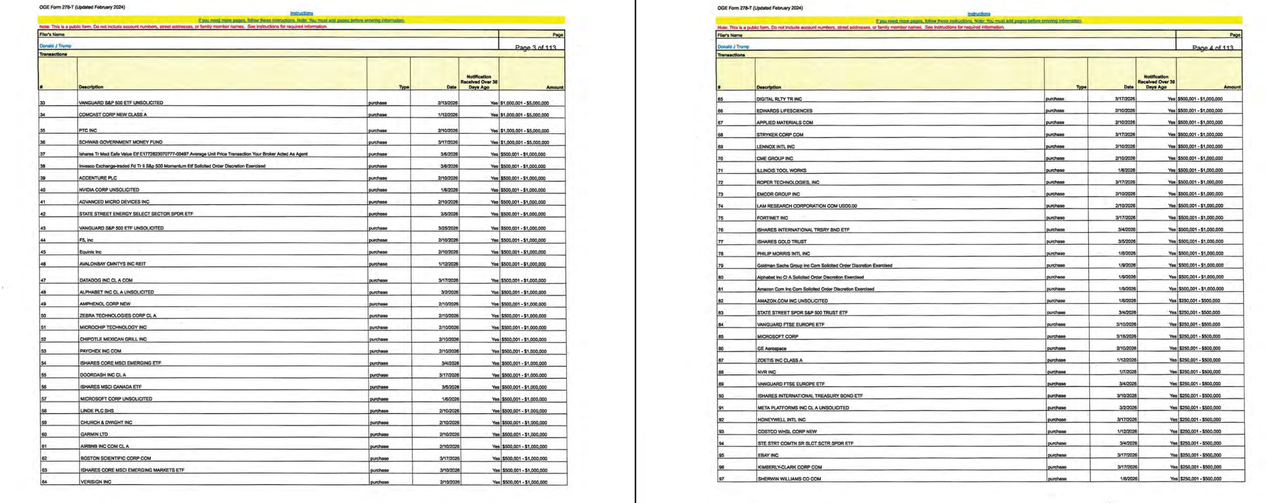

Au premier trimestre, les plus importantes ventes des comptes associés à Trump se sont concentrées sur trois entreprises : Microsoft, Amazon et Meta. Selon les fourchettes divulguées, ces transactions atteignaient toutes le niveau le plus élevé, entre 5 et 25 millions de dollars. Ces trois entreprises restent incontestablement des actifs centraux parmi les actions technologiques américaines, mais elles partagent également un point commun : elles représentent les super-gagnants de l'ère précédente de l'internet grand public, des plateformes publicitaires, du commerce électronique et des services cloud.

Microsoft a ses logiciels et son cloud, Amazon son e-commerce et AWS, Meta ses réseaux sociaux et son système publicitaire. Elles ont toutes une histoire liée à l'IA et sont même de grands investisseurs dans ce domaine. Cependant, d'un point de vue portefeuille, ces entreprises ont déjà largement bénéficié de la hausse des valorisations au cours des dernières années. Par conséquent, des réductions importantes de position ne signifient pas nécessairement un vision baissière. Plus précisément, il s'agit plutôt de réduire le poids des anciennes technologies de plateforme dans le portefeuille.

Il est particulièrement important de noter que les documents de divulgation ne montrent pas une liquidation complète de ces sociétés ; des achats de faible montant apparaissent pour certaines. Cette structure de « ventes importantes, achats modestes » ressemble plus à une réduction active de l'exposition qu'à un départ définitif.

Également présents sur la liste des ventes importantes se trouvent des ETF de style dividende comme le Vanguard Dividend Appreciation ETF. Cela indique que la sortie de capitaux ne provient pas seulement des anciens géants technologiques, mais inclut également une partie des actifs plus défensifs et stables.

C'est un point crucial. Si on vendait seulement Microsoft, Amazon et Meta pour acheter d'autres actions technologiques, cela ne serait qu'une rotation à l'intérieur du secteur technologique. Mais si même les ETF défensifs sont réduits, cela suggère que l'appétit pour le risque de l'ensemble du portefeuille pourrait augmenter. Les capitaux se déplacent des actifs plus stables et liés aux anciennes plateformes vers des directions industrielles plus offensives.

Alors, où est allé l'argent ?

La réponse est claire : vers les semi-conducteurs, le matériel d'IA, les logiciels d'entreprise, l'électronique grand public, les indices larges, ainsi que certaines obligations et actions privilégiées.

2. Des puces aux serveurs, en passant par les logiciels d'entreprise : la chaîne des infrastructures d'IA est systématiquement couverte

S'il ne s'agissait que d'acheter Nvidia, ce ne serait qu'un pari sur le leader de la puissance de calcul pour l'IA. Mais ce qui est plus remarquable dans cette divulgation, c'est que les comptes associés à Trump n'ont pas acheté un seul actif, mais toute une chaîne d'infrastructures d'IA.

Première couche : les semi-conducteurs. Nvidia, Broadcom, Texas Instruments, Intel, AMD, Micron, Marvell figurent tous sur la liste des achats ou des augmentations de position. On y trouve des GPU, des CPU, des puces analogiques, de la mémoire et des interconnexions. Il y a à la fois le leader commercial de la puissance de calcul pour l'IA et des représentants de la fabrication locale américaine à forte connotation politique. C'est une couverture complète de la chaîne.

Nvidia et Broadcom vont de soi. Le premier est l'actif central de la puissance de calcul pour l'IA. Le second bénéficie des tendances des puces sur mesure, des puces réseau et des puces conçues en interne par les grands fournisseurs de cloud. AMD correspond au récit de substitution pour les GPU et la puissance de calcul des centres de données. Micron correspond à la demande en mémoire. Marvell correspond aux interconnexions, aux puces sur mesure et à la transmission de données à haute vitesse.

Plus intéressant encore, Synopsys et Cadence figurent également sur la liste des achats. Ces sociétés produisent des outils EDA, c'est-à-dire des logiciels de conception de puces. Les investisseurs ordinaires n'y pensent peut-être pas en premier lieu, mais dans la chaîne d'approvisionnement des semi-conducteurs, elles appartiennent à un maillon très en amont, celui des « vendeurs de pelles ». Presque toutes les puces complexes, de la conception à la production, passent par ce type d'outils. Cela montre davantage que ce rééquilibrage ne suit pas seulement les leaders les plus en vogue de l'IA, mais s'étend également en amont de la chaîne et vers les outils de base.

Deuxième couche : le matériel et les serveurs d'IA. Dell est l'actif le plus sensible et le plus discuté. Les documents divulgués montrent que les comptes associés à Trump ont pris une position sur DELL entre 1 et 5 millions de dollars le 10 février. Quelques mois plus tard, Trump a publiquement soutenu les produits matériels de Dell. Par la suite, Dell a obtenu un important contrat gouvernemental et son cours a nettement augmenté.

Cette chronologie est sensible précisément parce qu'il y a d'abord eu un achat sur le compte, puis un soutien public, suivi d'un contrat gouvernemental et d'une hausse du cours. D'un point de vue strict, les documents de divulgation ne peuvent naturellement pas prouver un lien de causalité entre la transaction, les déclarations publiques et le contrat ultérieur. Mais d'un point de vue observation du marché, ce type de transaction attire naturellement l'attention car il touche plusieurs nœuds hautement sensibles : le matériel d'IA, les achats publics et les déclarations publiques du président.

Intel représente une autre sensibilité. Contrairement à Dell, la logique centrale d'Intel n'est pas seulement commerciale, mais aussi politique. Le gouvernement américain a précédemment décidé d'un investissement en actions majeur dans Intel. Intel reste un actif central dans la politique industrielle américaine concernant la fabrication locale de semi-conducteurs, la sécurité de la chaîne d'approvisionnement. Dans ce contexte, les achats multiples d'INTC par les comptes associés à Trump au premier trimestre sont naturellement amplifiés par le marché.

Nvidia représente le gagnant commercial de la puissance de calcul pour l'IA. Intel représente la base de fabrication locale que le gouvernement américain souhaite soutenir. Les logiques sont différentes, mais pointent dans la même direction : les infrastructures d'IA ne sont plus seulement un thème de marché ; elles deviennent également une orientation poussée à la fois par la politique industrielle et les ressources budgétaires.

Troisième couche : les logiciels d'entreprise. Des sociétés comme Oracle, ServiceNow, Adobe, Workday figurent également sur la liste des achats. Elles diffèrent de Nvidia, Dell ou Intel ; elles ne fournissent pas de puissance de calcul ou de matériel, mais intègrent directement l'IA dans les flux de travail des entreprises. Oracle correspond aux bases de données et à l'infrastructure cloud. ServiceNow correspond à l'automatisation des processus d'entreprise. Adobe correspond à la productivité créative et marketing. Workday correspond aux systèmes de gestion des ressources humaines et financières.

La logique de cette ligne est également claire : l'IA ne peut finalement pas rester cantonnée aux modèles et aux chatbots. Elle doit entrer dans les budgets réels des entreprises, dans les processus quotidiens de travail, de service client, de marketing, de finance, de ressources humaines, de développement et d'analyse de données. En fin de compte, le plus grand avantage des éditeurs de logiciels d'entreprise est qu'ils sont déjà présents dans les flux de travail des clients. Une fois que les fonctionnalités d'IA deviennent une capacité par défaut de ces logiciels, les changements ne concerneront pas seulement un nouveau récit, mais potentiellement le taux de renouvellement, la capacité à augmenter les prix, la mise à niveau des modules et la fidélisation des clients.

Ainsi, ce qui est vraiment notable dans cette divulgation, ce n'est pas seulement l'achat de sociétés de matériel d'IA, mais aussi que l'IA-isation des logiciels d'entreprise devient un autre axe important.

Quatrième couche : l'électronique grand public. Par exemple, Apple a fait l'objet d'une augmentation de position importante, avec plusieurs achats supplémentaires. Comparé aux puces d'IA pures ou aux logiciels d'entreprise, Apple représente davantage l'accès terminal à l'IA. Le marché débattra encore de sa capacité à véritablement lancer un cycle d'appareils dédiés à l'IA. Mais dans un portefeuille couvrant à la fois les infrastructures et les applications de l'IA, Apple est incontestablement un super-point d'entrée.

En outre, cinquième couche : des indices larges comme les ETF sur le S&P 500, le Russell 1000 et le QQQ figurent également sur la liste des achats importants. Cela montre que ce compte ne s'éloigne pas complètement du marché général pour miser unilatéralement sur un thème spécifique. Il conserve une exposition globale au marché actions américain tout en renforçant activement les positions sur les infrastructures d'IA et les chaînes d'approvisionnement clés.

Parallèlement, les documents divulgués montrent de nombreuses transactions sur obligations, notamment des obligations municipales, des obligations d'entreprise, des ETF sur obligations à haut rendement et des actions privilégiées de banques. Les obligations municipales couvrent plusieurs États, tandis que les obligations d'entreprise incluent Netflix, Occidental, CoreWeave, entre autres.

Ainsi, d'un point de vue portefeuille, nous obtenons un autoportrait d'investissement clair : d'un côté, utiliser des indices larges, des obligations et des actions privilégiées pour maintenir le portefeuille de base et la liquidité ; de l'autre, utiliser les actifs liés aux semi-conducteurs, aux serveurs, aux logiciels d'entreprise et aux infrastructures d'IA pour renforcer l'aspect offensif.

3. Peut-on copier ?

Face à ce type de divulgation, la première réaction de beaucoup est peut-être : peut-on suivre et acheter ?

Mais copier directement n'a guère de sens, pour des raisons simples :

- Premièrement, la divulgation de l'OGE présente un décalage dans le temps. Lorsque les investisseurs ordinaires voient le document, les transactions ont déjà eu lieu depuis longtemps.

- Deuxièmement, les montants divulgués sont des fourchettes, pas des montants précis (par exemple, 1 à 5 millions de dollars, 5 à 25 millions de dollars). L'écart au milieu est très important, ce qui rend difficile l'évaluation du poids réel de la position.

- Troisièmement, les comptes associés peuvent être gérés de manière indépendante par des tiers. On ne sait pas si chaque transaction résulte d'un jugement actif, d'un rééquilibrage de portefeuille ou d'une allocation automatisée.

Par conséquent, cette divulgation ne convient pas comme signal d'achat/vente à court terme.

Sa véritable valeur réside plutôt dans le fait qu'elle nous montre un changement de direction plus large, à savoir que « l'argent intelligent » le plus avisé se déplace des anciennes technologies de plateforme et de certains actifs défensifs vers le côté de l'offre des infrastructures d'IA. Plus concrètement, il passe des actifs centraux de l'internet de la vague précédente (publicité, e-commerce, services cloud traditionnels) vers les puces, serveurs, stockage, interconnexions, fabrication locale et l'IA-isation des logiciels d'entreprise.

Cette orientation coïncide également en partie avec les priorités politiques actuelles des États-Unis.

Après tout, la fabrication locale de semi-conducteurs, la sécurité de la chaîne d'approvisionnement, les infrastructures d'IA, les achats publics, la numérisation des entreprises ne sont pas de simples récits de marché. Ce sont des orientations poussées conjointement par la politique, les finances publiques, l'industrie et le capital. En particulier, un actif comme Intel, sa signification ne réside plus seulement dans son potentiel de résultats, mais dans le désir des États-Unis de reprendre l'initiative dans la fabrication avancée et la chaîne d'approvisionnement des puces.

C'est aussi là que l'augmentation de position sur Intel par les comptes associés à Trump mérite le plus d'attention. Elle ne signifie pas nécessairement qu'Intel est la meilleure action de semi-conducteurs. Mais elle montre que sur la ligne des infrastructures d'IA, le marché préfère actuellement regarder qui se trouve à la position la plus concentrée en ressources politiques. De même, le cas de Dell montre que les infrastructures d'IA ne se limitent pas au niveau des GPU. Les serveurs, le matériel, les achats publics, les déploiements en entreprise feront tous partie de la matérialisation des dépenses d'investissement en IA dans le monde réel.

Ainsi, pour les investisseurs ordinaires, ce qui mérite d'être retenu de cette divulgation n'est pas une action particulière, mais trois pistes structurelles.

- Le trading sur l'IA passe des modèles et applications vers les infrastructures : Auparavant, le marché achetait l'IA principalement pour l'imagination autour des grands modèles et les anticipations de puissance de calcul. Désormais, les capitaux commencent à se concentrer davantage sur ceux qui fournissent les puces, serveurs, stockage, réseaux, packaging, outils de conception et logiciels d'entreprise.

- Les semi-conducteurs ne se limitent plus à une seule entreprise (Nvidia) : Nvidia reste l'actif central, mais cette divulgation montre que les capitaux couvrent également d'autres maillons de la chaîne comme Broadcom, AMD, Micron, Marvell, Intel, Synopsys, Cadence. Plus l'on descend dans les infrastructures d'IA, moins il s'agit d'une histoire à un seul leader, mais d'une revalorisation de toute la chaîne d'approvisionnement.

- L'IA-isation des logiciels d'entreprise pourrait être un aspect plus sous-évalué : Le matériel est chargé de construire la puissance de calcul ; les logiciels d'entreprise sont chargés de faire utiliser l'IA. La valeur des sociétés comme Oracle, ServiceNow, Adobe, Workday ne réside pas dans leur capacité à raconter une toute nouvelle histoire d'IA, mais dans leur capacité à intégrer l'IA dans les flux de travail existants et à transformer cela en revenus via la fidélité des clients et la mise à niveau des produits.

Quant aux réductions importantes de position sur Microsoft, Amazon et Meta, il ne faut pas non plus les interpréter simplement comme « ces sociétés vont baisser ». Plus précisément, c'est un signal de réallocation des capitaux. Après tout, lorsque les anciens géants de plateforme ont déjà beaucoup augmenté, les capitaux vont naturellement commencer à rechercher des actifs plus proches du prochain cycle de dépenses d'investissement, plus proches du soutien politique, plus proches de la construction d'infrastructures.

Quoi qu'il en soit, les dividendes de l'ère de l'internet grand public n'ont pas disparu, mais les infrastructures d'IA, la relocalisation des semi-conducteurs et l'IA-isation des logiciels d'entreprise sont effectivement en train d'accélérer pour devenir les axes principaux que les capitaux sont plus enclins à poursuivre dans la prochaine phase.

C'est aussi ce qu'il y a de plus digne d'intérêt dans cette divulgation du rééquilibrage du T1 par la personne la plus puissante au monde.