Rédigé par : Prathik Desai

Compilé par : Block unicorn

En mars de cette année, OpenAI a mis fin à une fonctionnalité permettant aux agents IA d'effectuer des achats pour le compte des utilisateurs. Depuis son lancement, en seulement cinq mois, moins de 30 commerçants Shopify avaient utilisé cette fonction. L'infrastructure de paiement en elle-même ne posait pas de problème ; le problème résidait dans l'absence de règles assurant une expérience d'achat fluide. Quels produits les agents peuvent-ils acheter ? Qui perçoit la taxe de vente ? Comment identifier les fraudes ? Qui traite les retours ? Toutes ces questions n'étaient pas correctement résolues.

Fournir un portefeuille aux agents ou construire une infrastructure de paiement est relativement facile. Mais permettre à des particuliers ou des entreprises d'utiliser des agents de manière crédible et réglementée pour consommer est bien plus difficile. Seules la programmabilité et les règles peuvent garantir un environnement digne de confiance. Cette absence de gouvernance constitue une opportunité pour l'économie des agents.

L'année dernière, les agents d'intelligence artificielle ont traité 176 millions de transactions, pour un montant total de 73 millions de dollars. Bien que ce chiffre semble dérisoire aujourd'hui, McKinsey prédit que d'ici 2030, les agents IA faciliteront entre 3 000 et 5 000 milliards de dollars de transactions dans le commerce mondial aux consommateurs.

Les entreprises qui construisent cette économie sont en concurrence pour contrôler la couche de gouvernance, incluant le contrôle des dépenses, les vérifications d'identité et l'application des politiques, qui déterminent quels agents sont autorisés à gérer des budgets.

Aujourd'hui, nous analyserons qui construit la couche bancaire pour les robots, et quels avantages ceux qui dominent cette couche peuvent en tirer.

Pourquoi posséder une architecture multicouche ?

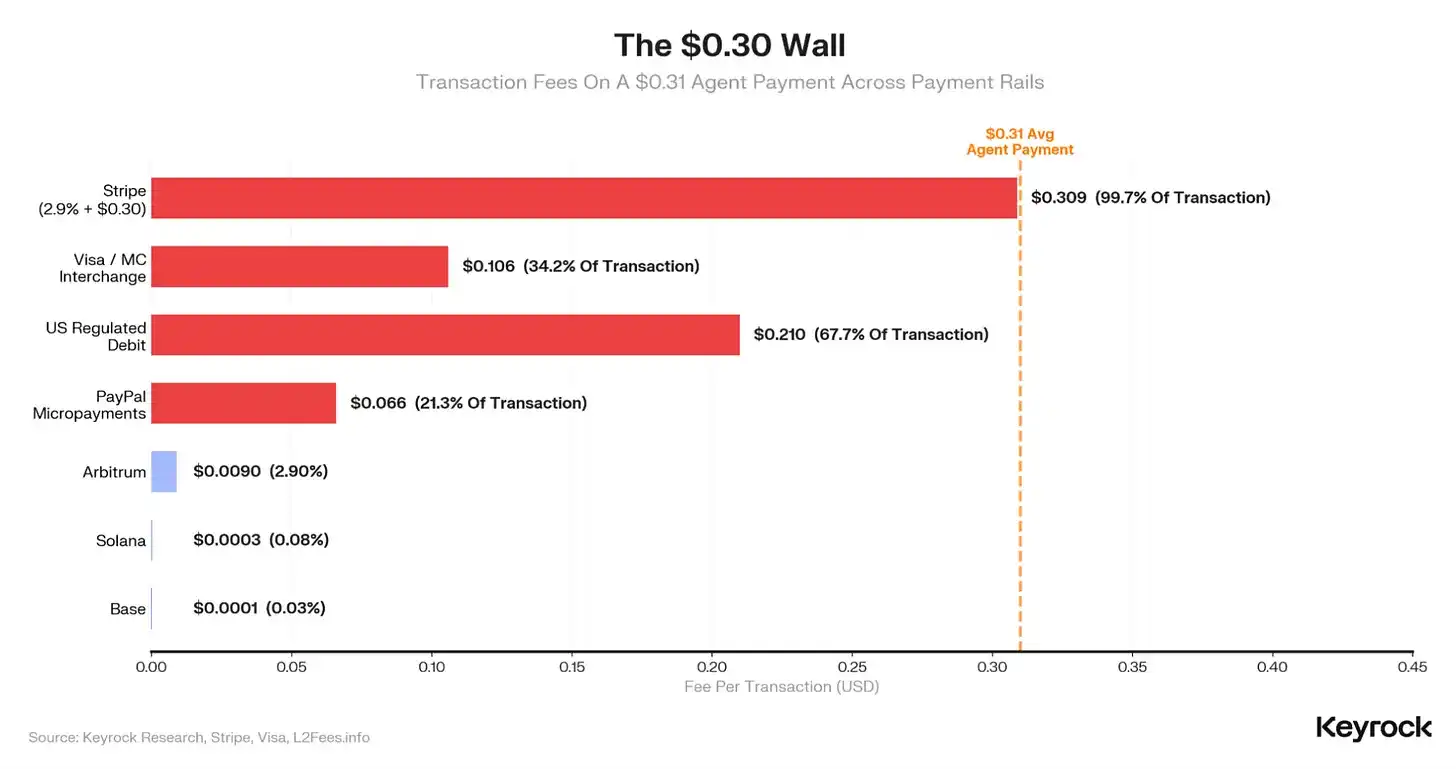

La rentabilité du traitement des paiements par des agents est très faible. Au cours des 12 derniers mois, le paiement moyen d'un agent IA n'était que de 31 cents.

Réfléchissez : pour un paiement de 31 cents, combien de marge reste-t-il pour tous ceux qui traitent la transaction en arrière-plan, avec ses multiples couches ? La tarification standard de Stripe est de 2,9 % + 30 cents de frais fixes, laissant moins d'un dixième de cent au commerçant. Les frais d'interchange de Visa en prélèvent un tiers. D'un autre côté, un système de paiement en stablecoin sur une couche 2 traite la même transaction pour environ 0,0001 $.

Ces facteurs économiques plaident en faveur de l'utilisation de la cryptomonnaie pour la couche de règlement.

L'infrastructure de paiement au niveau du règlement est largement en place. Le protocole x402 de Coinbase a traité la grande majorité des 176 millions de transactions de l'année dernière, et environ 3 900 marchands acceptent actuellement les paiements par agent. Stripe et Tempo ont conjointement développé un protocole concurrent, le Machine Payable Protocol (MPP), lancé en mars et intégrant plus de 100 services. Google, Visa et Mastercard ont également lancé des produits de paiement par agent au cours de la même période. Cela signifie cinq architectures de paiement concurrentes apparues en seulement 12 mois.

Mais le problème des paiements par agent est que personne ne peut s'enrichir en traitant des paiements de 31 cents. Ainsi, la valeur se concentre sur les fonds en circulation et sur l'exécution des règles régissant la manière dont les agents effectuent les paiements.

La semaine dernière, nous avons expliqué comment les entreprises peuvent capturer de la valeur en possédant la couche de portefeuille qui stocke les soldes en stablecoins des agents IA. Mais les soldes flottants ne sont qu'une des nombreuses couches de valeur à capturer. Une autre couche de valeur est l'ensemble des règles qui régissent l'utilisation de ces soldes flottants.

Ces règles incluent les contrôles de dépenses, l'identification des agents, l'application des politiques, la traçabilité des audits et l'attribution de la responsabilité en cas d'échec de transaction. Cette couche est totalement ouverte.

En avril de cette année, American Express a lancé l'« Agent Purchase Protection », un produit d'assurance conçu pour couvrir les pertes dues à des achats erronés effectués par des agents IA. Cela reconnaît effectivement l'état actuel de la couche de gouvernance des agents IA. Dans cette industrie, dont on prévoit qu'elle atteindra 3 à 5 000 milliards de dollars dans cinq ans, résoudre cette lacune de gouvernance représente une énorme valeur.

C'est pourquoi les acteurs établis sont désormais en compétition pour le contrôle de la couche de gouvernance.

Mais à quel niveau cette couche devrait-elle être construite ? Cela pourrait être une banque, une API de développement, ou même un portefeuille.

Le portefeuille comme couche de gouvernance

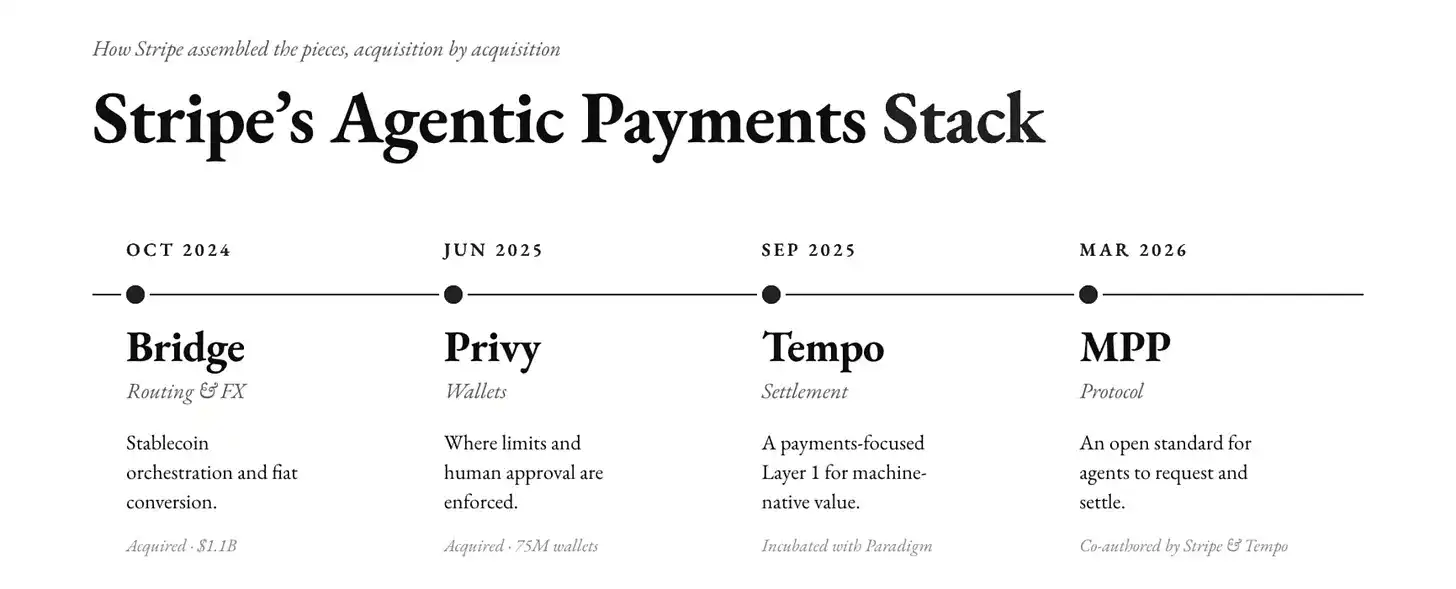

Chaque dépense d'un agent doit passer par un portefeuille. Par conséquent, le portefeuille est le point de contrôle idéal pour imposer des plafonds de dépenses, des vérifications d'identité et des approbations humaines. Celui qui contrôle le portefeuille contrôle la gouvernance. Stripe, la société d'infrastructure de paiement, l'a compris très tôt.

En juin 2025, Stripe a acquis Privy, une société qui construisait des portefeuilles embarqués pour les applications cryptographiques grand public. Grâce à cette acquisition, Stripe a obtenu 75 millions de portefeuilles distribués parmi plus de 1 000 équipes de développement. Ces portefeuilles se trouvent désormais à un point de contrôle critique pour le flux des fonds, toutes les politiques, limites de dépenses et approbations humaines devant être appliquées avant que les fonds ne circulent.

Stripe a également construit une pile technologique complète pour les paiements par agent. Il a acquis Bridge pour gérer la coordination des stablecoins et la conversion en monnaie fiduciaire. De plus, il a co-incubé Tempo avec Paradigm, une blockchain de couche 1 axée sur les paiements. Stripe et Tempo ont co-rédigé le Machine Payable Protocol (MPP), une norme ouverte définissant comment les agents demandent, autorisent et règlent les paiements.

La solution financière prête pour les agents de Stripe permet désormais aux logiciels de vérifier les soldes, de payer des factures, de stocker des fonds, de créer des cartes virtuelles et d'effectuer des virements. Les agents peuvent exécuter eux-mêmes les paiements de routine, mais toute action dépassant leur politique est remontée pour examen humain. Les soldes sont alimentés par les portefeuilles non-custodiaux de Privy, disponibles dans plus de 150 marchés.

Même Amazon, lorsqu'il a dû permettre à ses développeurs de donner aux agents IA la capacité de dépenser, a choisi deux sociétés de portefeuilles : Privy et Coinbase. Pas une institution financière expérimentée comme une banque ou un réseau de cartes, mais un fournisseur de portefeuilles vieux de seulement cinq ans.

C'est parce que le portefeuille agit comme un point de contrôle idéal, permettant un degré approprié d'intervention humaine pour assurer les contrôles et équilibres nécessaires.

Keyrock note dans son rapport « Qui paie pour les agents ? » que le marché commercial des agents évoluera vers « un équilibre où les agents disposeront d'une autonomie considérable, mais fonctionneront à l'intérieur de limites exécutées de manière cryptographique, que les humains pourront auditer et révoquer. »

C'est la position de Privy dans la pile technologique de Stripe. Le portefeuille définit les limites à l'intérieur desquelles les agents doivent opérer.

Voici comment fonctionnent les stratégies de gouvernance sur cette pile.

Privy propose deux modèles de portefeuille intelligent. Dans le premier modèle, l'agent contrôle entièrement le portefeuille et exécute des transactions dans les limites de la politique, sans besoin d'approbation humaine. Ce modèle est le mieux adapté pour les agents entièrement autonomes comme les bots de trading ou les gestionnaires de portefeuille. Dans le second modèle, l'utilisateur conserve la propriété du portefeuille mais accorde à l'agent des permissions limitées pour opérer en tant que signataire. L'utilisateur peut révoquer l'accès à tout moment.

Le MPP de Stripe suit des stratégies de gouvernance similaires.

Le MPP introduit pour les tâches d'agent à haute fréquence une fonctionnalité appelée « session ». En mode session, l'agent pré-autorise un budget de dépenses, puis effectue continuellement des paiements dans cette limite, sans nécessiter de requêtes individuelles pour chaque transaction sur la chaîne. Le MPP a déjà permis une tarification inférieure au centime pour l'inférence LLM, et une tarification à la requête pour les API de données.

C'est une granularité de gouvernance que les réseaux de cartes ne peuvent pas supporter.

Extension verticale de la pile

Bien que le x402 de Coinbase soit actuellement leader dans les paiements par agent IA, l'avantage de Privy, qui n'est pas tant lié à la cryptomonnaie elle-même, est sa barrière à l'entrée par la distribution via Stripe.

Coinbase compte 3 900 marchands acceptant les paiements par agent. Comparativement, Stripe compte environ 1 000 marchands *pour chaque* marchand Coinbase acceptant les paiements par agent. En février de cette année, Privy a déclaré que si tous les marchands Stripe choisissaient d'accepter les paiements par machine, le commerce par agent pourrait dès aujourd'hui atteindre l'échelle via les portefeuilles Privy. Les marchands Stripe n'ont pas besoin de construire une infrastructure cryptographique personnalisée.

La concurrence entre Stripe et Coinbase s'intensifie, et d'autres géants traditionnels ont rejoint la course à l'expansion verticale, cherchant à grandir à travers toute la pile technologique.

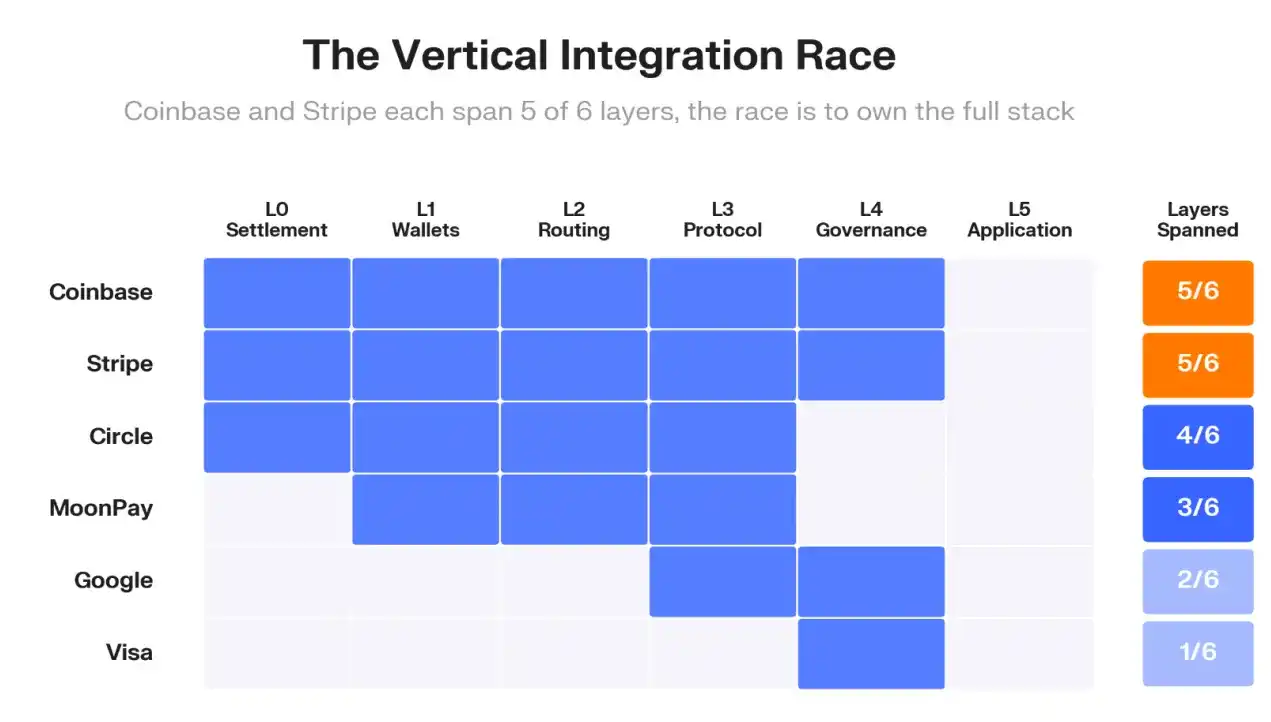

Keyrock a cartographié 179 projets dans les six couches de la pile de paiements par agent (règlement, portefeuille, routage, protocole, gouvernance et application).

Coinbase et Stripe couvrent chacun cinq des six couches. Circle en couvre quatre. Malgré sa taille, Google n'en couvre que deux, et Visa seulement une.

Au cours des douze derniers mois, les géants du paiement établis ont dépensé plus de 80 milliards de dollars pour combler les lacunes de leurs propres piles technologiques. Capital One a acquis la plateforme logicielle native IA Brex pour 5,15 milliards de dollars. Mastercard a acquis BVNK pour 1,8 milliard de dollars. La couche des portefeuilles et la couche logicielle IA ont attiré l'essentiel de l'activité d'acquisition. Stripe a acquis Privy, Fireblocks a acquis Dynamic, Arbitrum a acquis ZeroDev. Dans chaque cas, un fournisseur d'infrastructure de paiement a acquis un fournisseur de portefeuille indépendant.

Ces transactions indiquent collectivement que le marché a sélectionné une couche de ressources rare. Les frais de règlement deviennent bon marché et interchangeables, mais les autorisations de spectacle, les budgets et la responsabilité sont là où réside la valeur.

L'intégration verticale à travers plusieurs couches a également des effets de levier.

Celui qui possède ce point de contrôle peut fixer les règles de dépense, intercepter les fonds avant leur circulation, décider quels marchands, agents et applications obtiennent un accès de confiance, et facturer des frais pour tout cela. Nous l'avons vu dans le fossé de distribution Privy-Stripe.

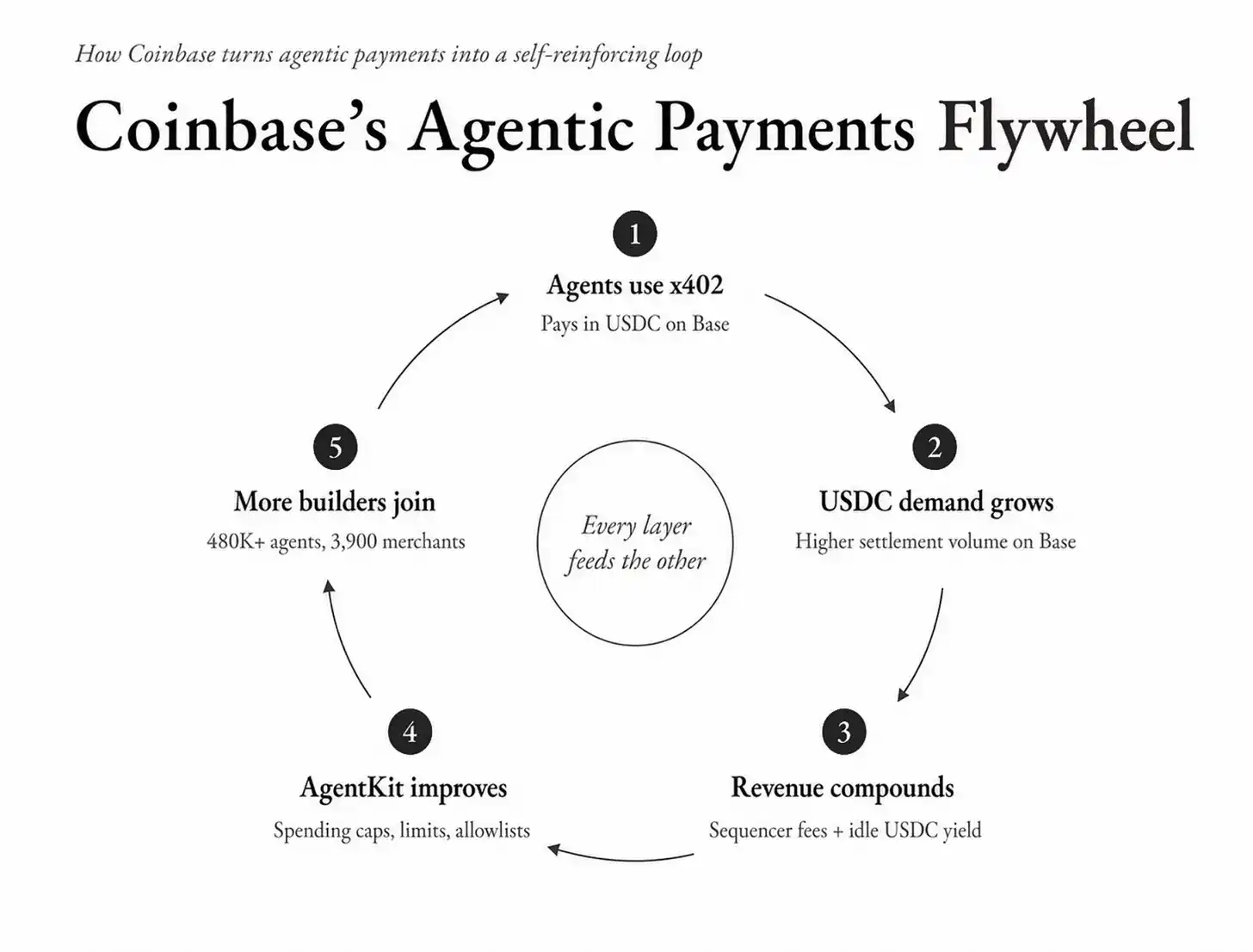

Même la position de Coinbase reflète cette dynamique. Chaque paiement x402 génère de la demande d'USDC sur sa couche 2, Base, créant ainsi des revenus flottants. Ces revenus financent davantage d'outils pour agents via AgentKit, qui intègre des plafonds de session, des limites par transaction et des listes autorisées, restreignant les transferts à des contrats audités. Plus il y a d'agents sur AgentKit, plus il y a de paiements x402. Chaque couche alimente les autres.

L'activité d'investissement des entreprises établies est bien plus active.

Coinbase Ventures a également investi dans Catena Labs, Skyfire et Payman, trois des startups de gouvernance indépendantes les plus connues actuellement. Le cofondateur de Circle, Sean Neville, a fondé Catena, et Circle a également investi dans Skyfire. a16z a mené les tours de table de ces deux sociétés. Visa a soutenu Payman et a établi un partenariat avec Skyfire.

Les mêmes entreprises qui construisent l'infrastructure de règlement des paiements financent la couche de gouvernance. L'idée est que si les fonctions de gouvernance, comme Privy les a construites dans ses deux modèles, restent intégrées à l'infrastructure existante, alors les acteurs établis maximisent leurs gains. Si les fonctions de gouvernance deviennent une couche indépendante, ils bénéficieront de leurs portefeuilles d'investissement.

Que signifie maîtriser la couche de gouvernance ?

Le traitement des paiements n'a jamais été le poste le plus valorisé, car le système financier finit toujours par se commoditiser. Une fois que cela se produit, les marges de profit migrent vers ceux qui décident si une transaction est autorisée à avoir lieu et sous quelles conditions.

Historiquement, de nombreuses industries ont connu le même processus de commoditisation.

Pensez à ce qui s'est passé après que l'internet a commoditisé la télévision par câble. Tous les fournisseurs d'accès à Internet (FAI) sont devenus uniformes, presque interchangeables. Ainsi, les entreprises de télécoms ont dû s'étendre verticalement pour rester compétitives.

Les deux principaux opérateurs de téléphonie mobile indiens, Jio et Airtel, ont commencé à regrouper des centaines de chaînes de télévision, six abonnements à des plateformes OTT, des appels vocaux illimités, des décodeurs et des routeurs gratuits dans un seul forfait haut débit. De même, AT&T a dépensé 85 milliards de dollars pour acquérir Time Warner, devenant un conglomérat média-télécoms. L'objectif était de combiner les contenus premium de Time Warner, comme HBO, Warner Bros. et CNN, avec le vaste réseau de distribution d'AT&T pour rivaliser avec des plateformes de streaming comme Netflix et Amazon.

Lorsque la connexion haut débit (l'infrastructure sous-jacente) est devenue la partie la moins chère du forfait, la valeur s'est déplacée vers la combinaison de contenus, de relations et d'avantages qui attirait le plus les clients.

Nous constatons la même chose dans l'espace cryptographique.

Le règlement était censé se faire au niveau du protocole. On peut imaginer Ethereum comme un grand livre partagé où tout le monde règle. Après que Coinbase ait lancé Base comme une chaîne de couche 2 plus rapide et moins encombrée, il a commencé à facturer des frais de gaz sur chaque transaction réglée sur sa propre chaîne. Aujourd'hui, Coinbase génère environ 60 millions de dollars de revenus annuels de séquenceur en traitant les transactions sur Base.

Les acteurs qui construisent des systèmes de paiement par agent en ont tiré des leçons.

Dans *Active Float*, nous avons expliqué comment construire une économie en contrôlant les soldes en stablecoins que les agents détiennent entre les transactions. Cela permet aux entreprises contrôlant la couche des portefeuilles dans la pile technologique d'ajouter des sources de revenus.

La couche de gouvernance ajoute une autre source de revenus, et potentiellement une plus importante.

Visa traite 14,2 billions de dollars de volume de paiements par an, pour une commission d'environ 0,28 %. Ce taux inclut non seulement les frais de traitement, mais aussi une prime de gestion implicite pour la confiance que Visa a établie en prévenant la fraude, en résolvant les litiges et en appliquant les règles du réseau.

Même l'application d'une fraction de ce taux aux transactions par agent donne une idée de la valeur immense qu'il représente pour les entreprises construites sur la couche de gouvernance. McKinsey prévoit 3 000 milliards de dollars de transactions par agent d'ici 2030. À ce moment-là, même un taux de gouvernance de seulement 0,1 % (environ 35 % des frais de Visa) générerait 3 milliards de dollars de revenus annuels. À titre de comparaison, l'ensemble des revenus d'abonnement et de services de Coinbase en 2025 était d'environ 2,8 milliards de dollars. Les revenus de la seule couche de gouvernance des transactions par agent pourraient égaler les revenus totaux actuels de Coinbase provenant du staking, de la garde et de Coinbase One.

Une entreprise opérant à la fois sur les couches de portefeuille, de règlement et de gouvernance de la pile financière des agents peut bénéficier des soldes inactifs des agents (revenus flottants), des frais de règlement (revenus de séquenceur par transaction) et des frais de conformité (exécution de la gouvernance).

C'est pourquoi l'intégration verticale sur l'ensemble de la pile technologique sera le seul modèle commercial qui permettra aux entreprises de rester compétitives à l'ère des agents.