Rédigé par : Mahe, Foresight News

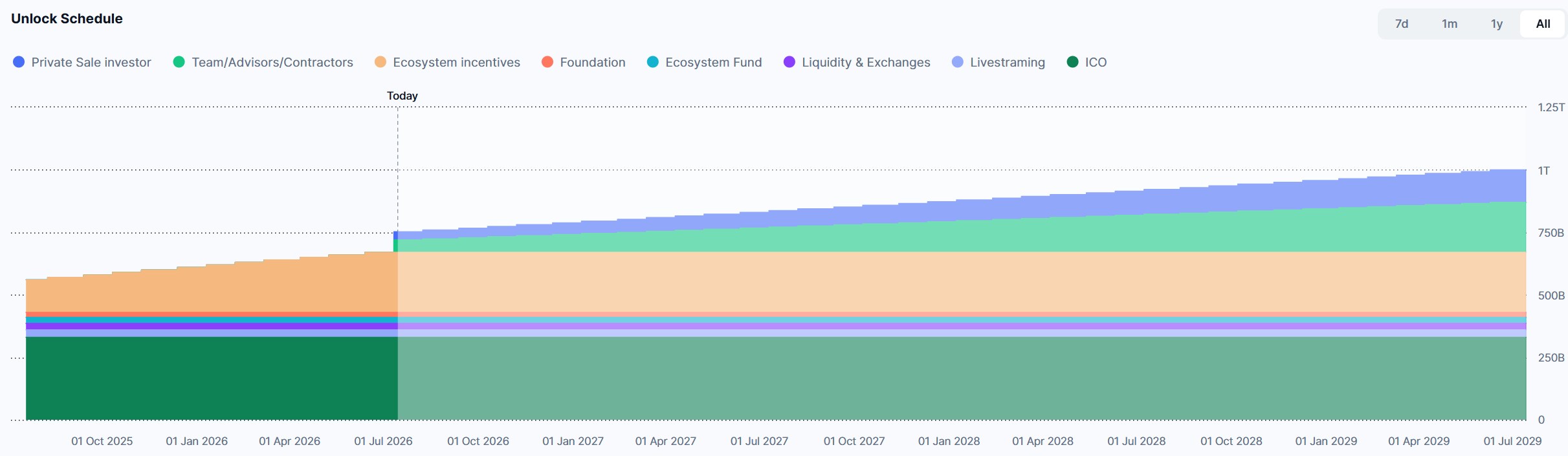

Le 14 juillet 2026, le jeton natif de Pump.fun, PUMP, a connu son premier déblocage massif et abrupt après son TGE. Selon des vérifications croisées de Tokenomist, de la surveillance sur chaîne et de plusieurs plateformes de données, le nombre théorique maximal de jetons débloqués ce jour-là était de 82,5 milliards d'unités, représentant 8,25 % de l'offre totale (1 000 milliards d'unités), pour une valeur d'environ 131,35 millions de dollars (calculée au prix de l'époque d'environ 0,00159 dollar par jeton), équivalant à environ 20,23 % de l'offre en circulation avant le déblocage.

Il s'agissait du premier déblocage pour les deux grandes catégories d'allocation : l'équipe/conseillers et les investisseurs privés. Les investisseurs privés ont débloqué 32,5 milliards de jetons, tandis que l'équipe, les conseillers et autres ont débloqué 50 milliards de jetons.

Dans la nuit du 15 juillet, les données de suivi sur chaîne d'Arkaham ont montré que 57,279 milliards de jetons débloqués ont été distribués à 121 portefeuilles. La capitalisation actuelle de PUMP est d'environ 650 millions de dollars, pour une valorisation entièrement diluée (FDV) d'environ 1,6 milliard de dollars.

Gagner 20 millions de dollars par mois, 940 000 dollars par jour

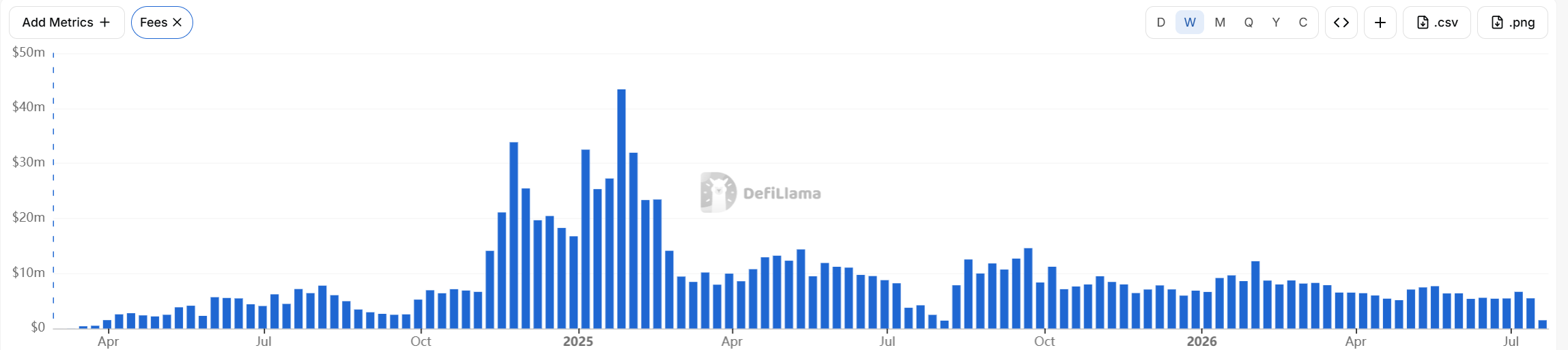

Cet événement se produit dans un contexte où Pump.fun est devenu l'une des applications les plus rentables de Solana, voire de tout le Web3. Au cours des 30 derniers jours, les revenus du protocole de la plateforme se sont élevés à 24,52 millions de dollars (données DefiLlama), juste derrière les 43,93 millions de dollars d'Hyperliquid, et supérieurs aux 22 millions de dollars de Polymarket ; les revenus cumulés ont dépassé 1,05 milliard de dollars, avec plus de 12 millions de jetons émis au total.

Même dans un environnement de marché baissier profond, les revenus hebdomadaires actuels de Pump peuvent se maintenir autour de 5 millions de dollars.

Cependant, des revenus aussi importants ne semblent pas avoir créé un cercle vertueux pour son prix. PUMP a chuté d'un sommet de 0,008980 dollar pour osciller aux alentours de 0,001628 dollar.

Où se situe le problème ?

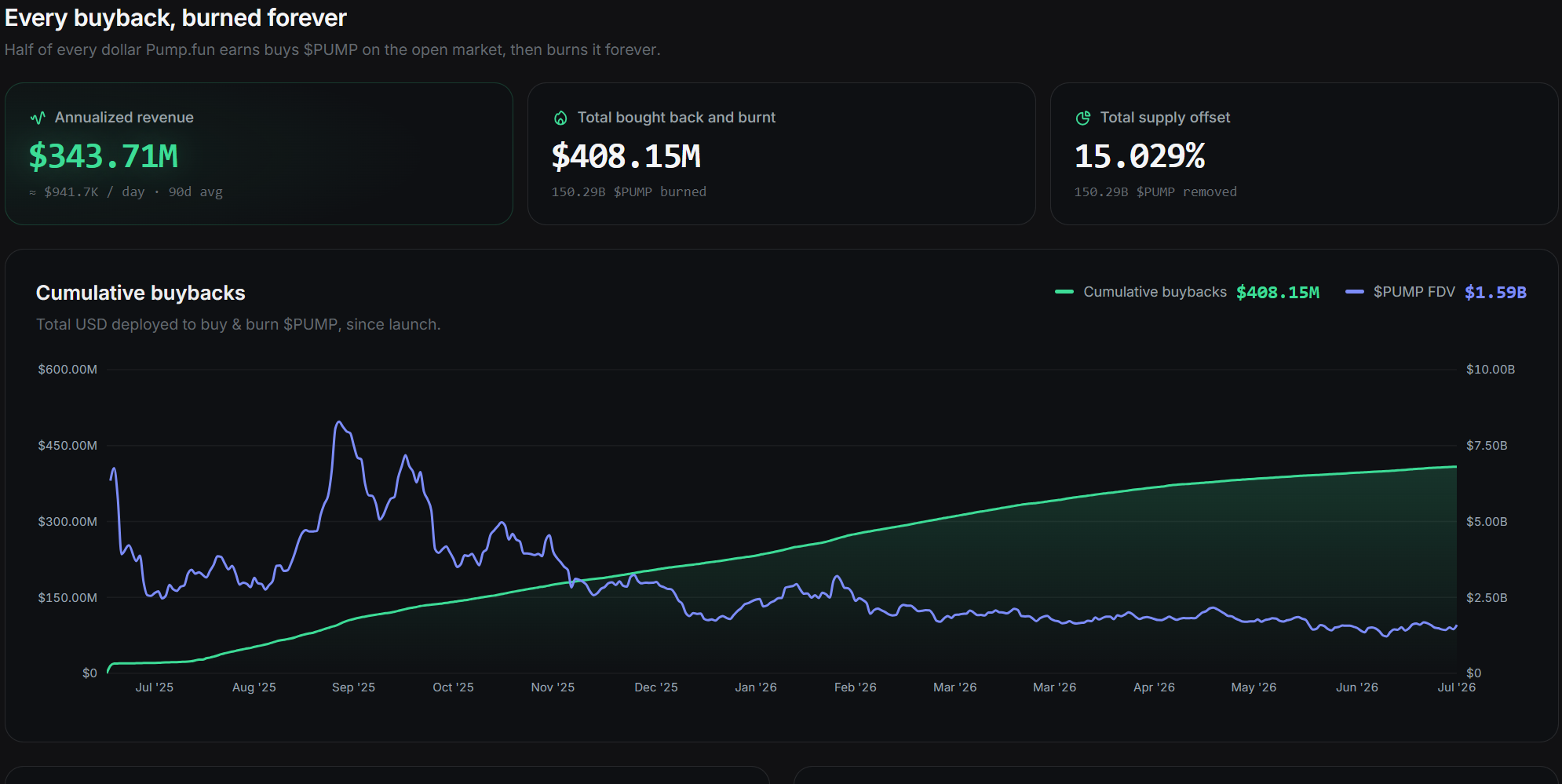

Le mécanisme central de capture de valeur de Pump.fun est le rachat et la destruction permanente de PUMP grâce aux frais du protocole. À ce jour, les données officielles de la plateforme indiquent des revenus annualisés de 343,71 millions de dollars, avec une moyenne quotidienne de 941 700 dollars sur les 90 derniers jours. Le montant cumulé des rachats et destructions s'élève à 408,15 millions de dollars, et le nombre total de jetons détruits représente 15,029 % de l'offre totale.

Après son TGE en juillet 2025, Pump a lancé une politique initiale : 100 % des revenus nets du protocole (issus de la courbe de liaison, de PumpSwap, des revenus inter-chaînes du Terminal, etc., après déduction des frais de parrainage et des remises en espèces) étaient utilisés pour acheter et détruire PUMP sur le marché public.

Le 28 avril 2026, un ajustement est intervenu : 50 % des revenus nets sont désormais verrouillés par programmation et utilisés pour des rachats et destructions, et ce pendant un an ; l'autre moitié est allouée au recrutement, à la promotion marketing et au développement de produits. Tous les jetons rachetés sont définitivement détruits, et non mis sous séquestre. Cela constitue le mécanisme central (« flywheel ») qui distingue PUMP de la majorité des memes ou jetons de plateforme – plus la plateforme est rentable, plus l'offre de jetons devient rare.

Cependant, l'intensité et la durabilité des rachats ont suscité des controverses non négligeables. PUMP n'utilisant que 50 % de ses revenus nets pour les rachats et destructions, une réduction drastique par rapport aux 100 % précédents, le support d'achat s'est considérablement affaibli. En comparaison, HYPE utilise près de 99 % de ses frais pour des rachats, et Lighter a récemment décidé d'utiliser ses revenus pour racheter et détruire intégralement ses jetons. Avec un volume de revenus similaire, les rachats de PUMP semblent insuffisants pour contrer la pression de vente liée au déblocage, expliquant naturellement la faiblesse des prix.

De plus, Pump est actuellement confronté à une action collective. Le plaignant américain le qualifie de « casino numérique illégal ». Face à une pression réglementaire aussi intense, réduire les rachats de 50 % et rediriger des fonds importants vers la trésorerie pour embaucher un « directeur juridique en chef à 5 millions de dollars de salaire » représente, pour l'équipe, un sacrifice des intérêts des détenteurs secondaires au profit d'une couverture politique pour sa propre conformité.

En outre, une fois l'année écoulée, la question de savoir si les rachats se poursuivront reste entière.

La raison plus profonde réside dans « l'ADN de casino » de PUMP. Il s'agit essentiellement d'une plateforme de lancement de Meme, remplie de paris PVP et d'une culture de casino, avec une volatilité extrême et des récits de bas niveau, ce qui dissuade presque totalement les fonds institutionnels d'acheter ou de conserver à long terme (HODL). Les risques de conformité, la pression sur la réputation et le manque d'utilité réelle éloignent les capitaux traditionnels, laissant le marché soutenu uniquement par les petits investisseurs et les capitaux spéculatifs. Dès qu'un déblocage survient, la capacité d'absorption devient naturellement fragile.

L'énorme pression de vente pourra-t-elle être absorbée par le marché et les rachats ?

Les observations sur la chaîne montrent que le jour du déblocage et le lendemain, certains portefeuilles bénéficiaires ont effectué des transferts. Bien que cela n'ait pas provoqué d'effondrement, des fluctuations à court terme et des tests de liquidité sont inévitables. De plus, l'utilité intrinsèque de PUMP reste relativement faible (principalement des incitations à l'écosystème et une gouvernance potentielle). Le marché le considère davantage comme un « titre de participation aux revenus » plutôt que comme un jeton utilitaire à part entière, ce qui amplifie la sensibilité à la pression de vente dans un sentiment de marché baissier.

Comparaison avec des protocoles à revenus élevés similaires : Hyperliquid a des revenus mensuels plus élevés mais une capitalisation d'environ 15 milliards de dollars (environ 20 fois celle de PUMP) ; Polymarket a des revenus similaires mais n'a pas encore émis de jeton, avec une valorisation en financement déjà de l'ordre de 15 milliards de dollars. La capacité de revenus durable des deux premiers a déjà été démontrée, tandis que Pump pourrait voir ses revenus chuter drastiquement en cas de marché baissier et d'affaiblissement des memes.

Cependant, ce déblocage n'est pas un « coup fatal unique ». L'équipe et les investisseurs ont une période de libération de trois ans, plutôt qu'une vente immédiate totale. L'expérience historique montre que certains équipes et investisseurs précoces choisissent de conserver ou de vendre lentement pour préserver leur réputation et leurs intérêts à long terme. Parallèlement, la libération des parties liées aux incitations à l'écosystème et à la fondation peut être utilisée pour la croissance plutôt que pour la seule pression de vente. Pump.fun s'est déjà étendu d'une simple plateforme de lancement à PumpSwap, au support multi-chaînes et au streaming en direct, formant un écosystème plus complet. PUMP, en tant que jeton natif, bénéficie directement de cette expansion.

Le déblocage de 82,5 milliards de jetons est le véritable test de résistance pour PUMP, passant de la « période de lune de miel des rachats à 100 % » à une phase « durable mais plus mesurée ». À court terme (quelques semaines à 1-2 mois), la confrontation entre la pression de vente et l'intensité des rachats déterminera l'amplitude des fluctuations de prix ; si le marché parvient à absorber cette pression sans connaître de pénurie de liquidité, cela pourrait au contraire renforcer le récit du jeton d'un protocole à hauts revenus.

À long terme, ce n'est pas un déblocage unique qui décidera du destin de PUMP, mais la capacité de Pump.fun à rester une infrastructure centrale rentable de l'économie des Meme. Tant que le mécanisme de revenus continue de tourner, les rachats et destructions continueront de réduire l'offre ; à l'inverse, toute baisse significative des revenus transformera les futurs déblocages en un véritable fardeau.