De son sommet de 96 000 $ en janvier 2026 à 62 700 $ au moment de la rédaction, le prix du Bitcoin [BTC] a baissé tout au long du premier semestre 2026. Bien qu'il y ait eu de brèves hausses, elles ont été de courte durée.

Les ETF Bitcoin ravivent l'élan haussier

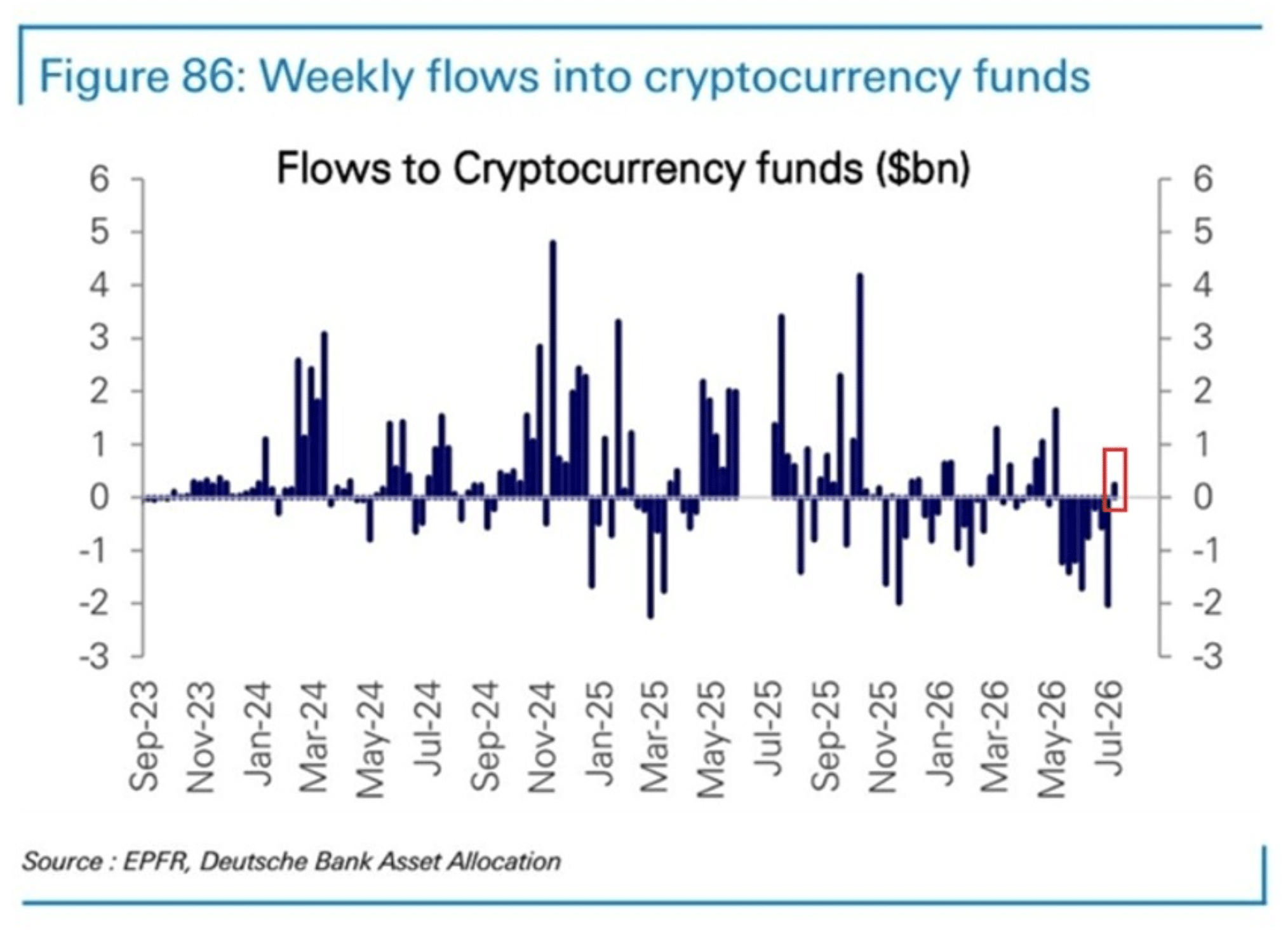

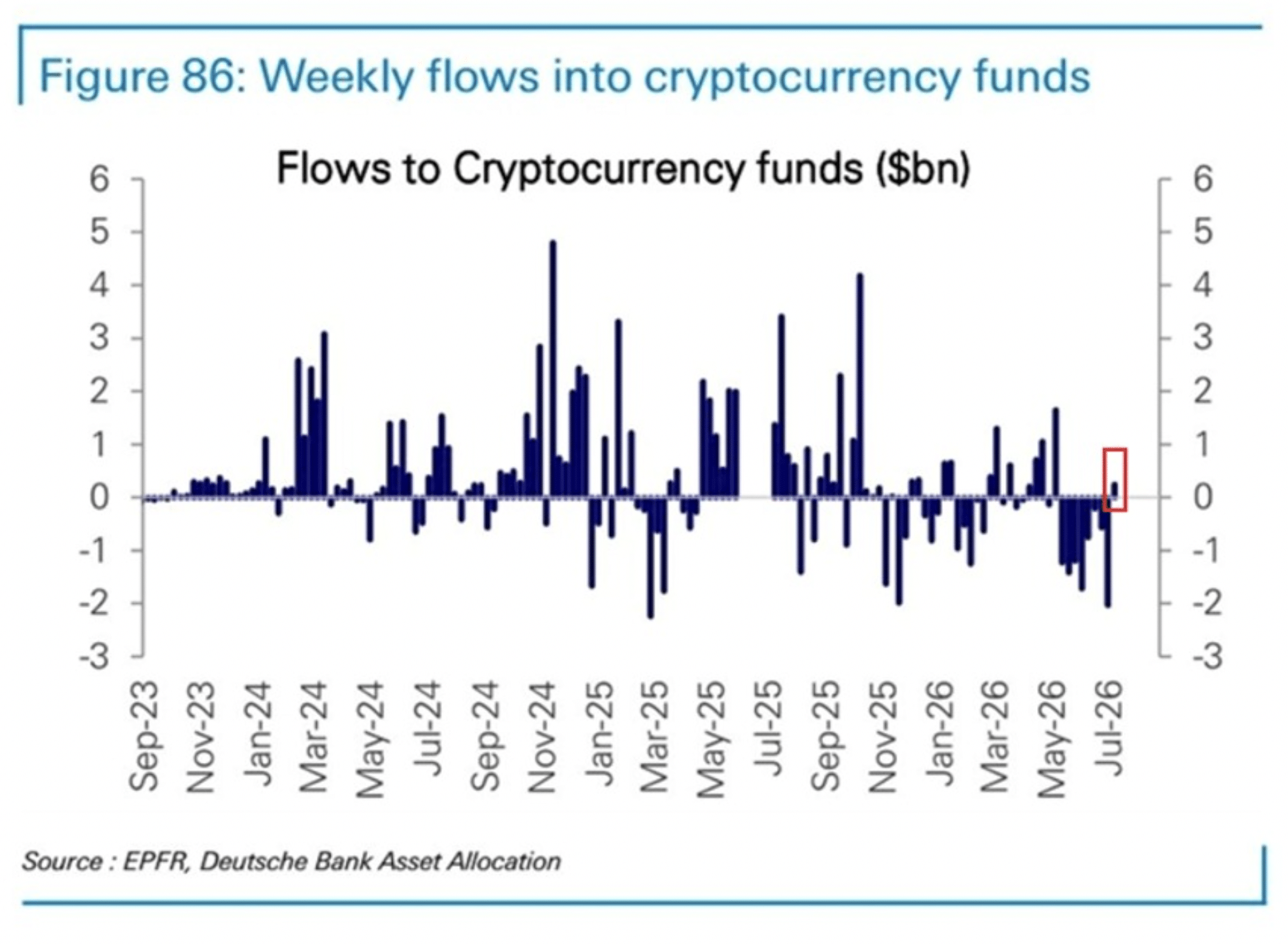

Cependant, la pression pourrait commencer à se relâcher. En effet, les fonds négociés en bourse (ETF) ont récemment annoncé des chiffres de 281,8 millions de dollars d'entrées nettes. Il s'agit de leur première semaine d'entrées nettes depuis la deuxième semaine de mai.

Comme le rapportait précédemment AMBCrypto, 197,4 millions de dollars ont afflué vers les fonds Bitcoin, et 84,4 millions de dollars vers les fonds Ethereum [ETH]. Ces entrées ont également mis fin à une série de huit semaines de sorties nettes qui avaient drainé plus de 7 milliards de dollars des ETF de cryptomonnaies.

Malheureusement, même en prenant du recul, l'image reste quelque peu inquiétante. En effet, les entrées nettes sur 12 mois sont tombées à environ 1 milliard de dollars, contre un pic de 12 milliards de dollars en octobre 2025 et 10 milliards de dollars fin avril.

Cependant, les acheteurs pourraient commencer à revenir après deux mois difficiles. Même si personne n'est prêt à déclarer un point bas, les deux premières semaines de juillet semblent être le moment où les flux ont cessé de baisser.

Les facteurs géopolitiques qui ont marqué le premier semestre 2026

Pour commencer, le conflit au Moyen-Orient a été la principale raison de l'élan baissier du Bitcoin. Cependant, au deuxième semestre 2026, la situation semble s'être stabilisée. Bien que le pétrole ait bondi de plus de 5% vers le niveau de résistance des 75 $, le prix du Bitcoin est resté relativement résilient.

En fait, cette résilience s'est maintenue même après que le président Donald Trump se soit retiré du cessez-le-feu iranien, ravivant l'incertitude macroéconomique.

Comment les taux de la Fed, les actions sur le marché et les exploits jouent-ils aussi un rôle ?

Par ailleurs, la banque centrale a maintenu ses taux d'intérêt entre 3,50 % et 3,75 % jusqu'à la mi-2026, indiquant qu'elle n'est pas pressée de baisser les taux car l'inflation reste supérieure à son objectif.

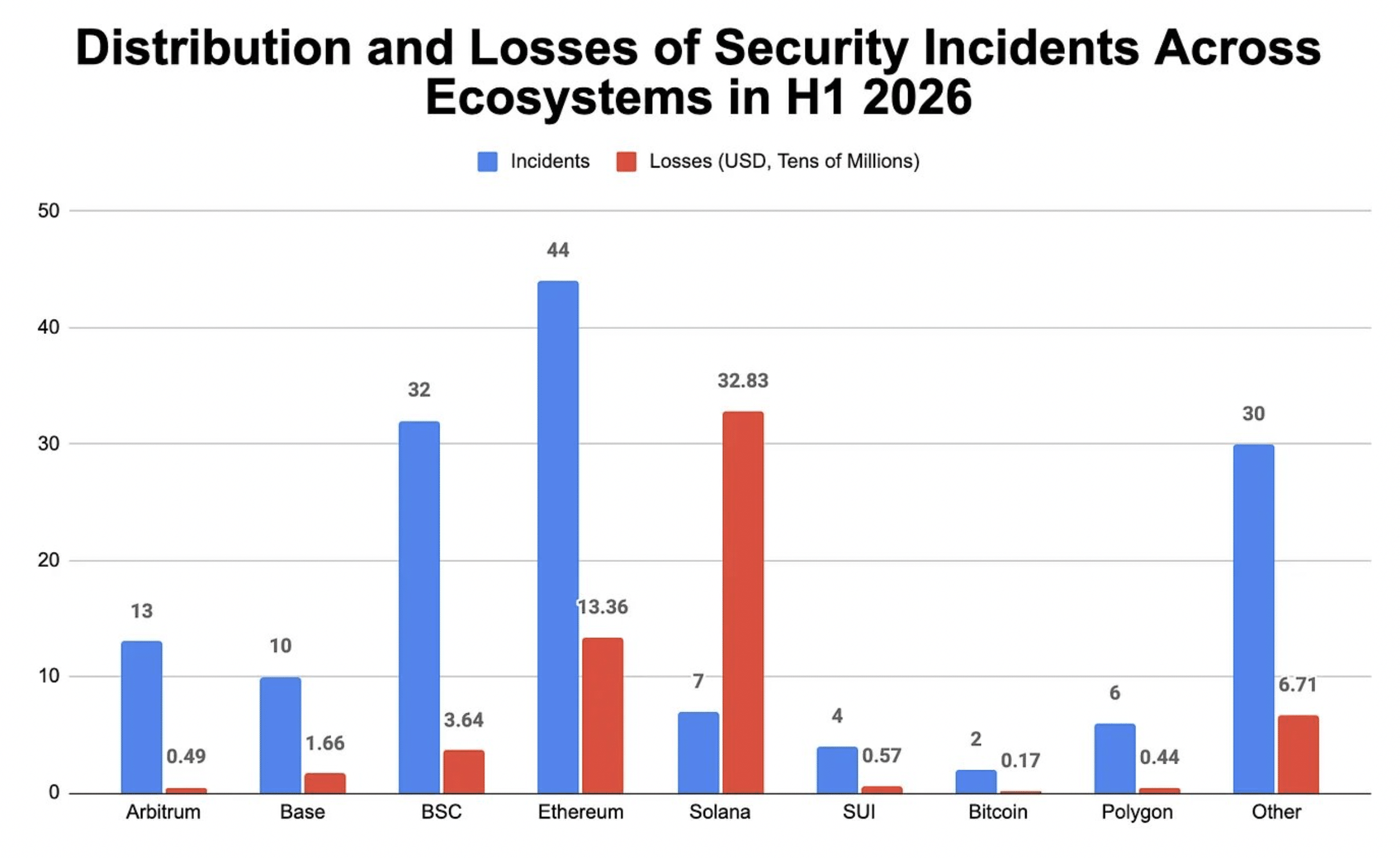

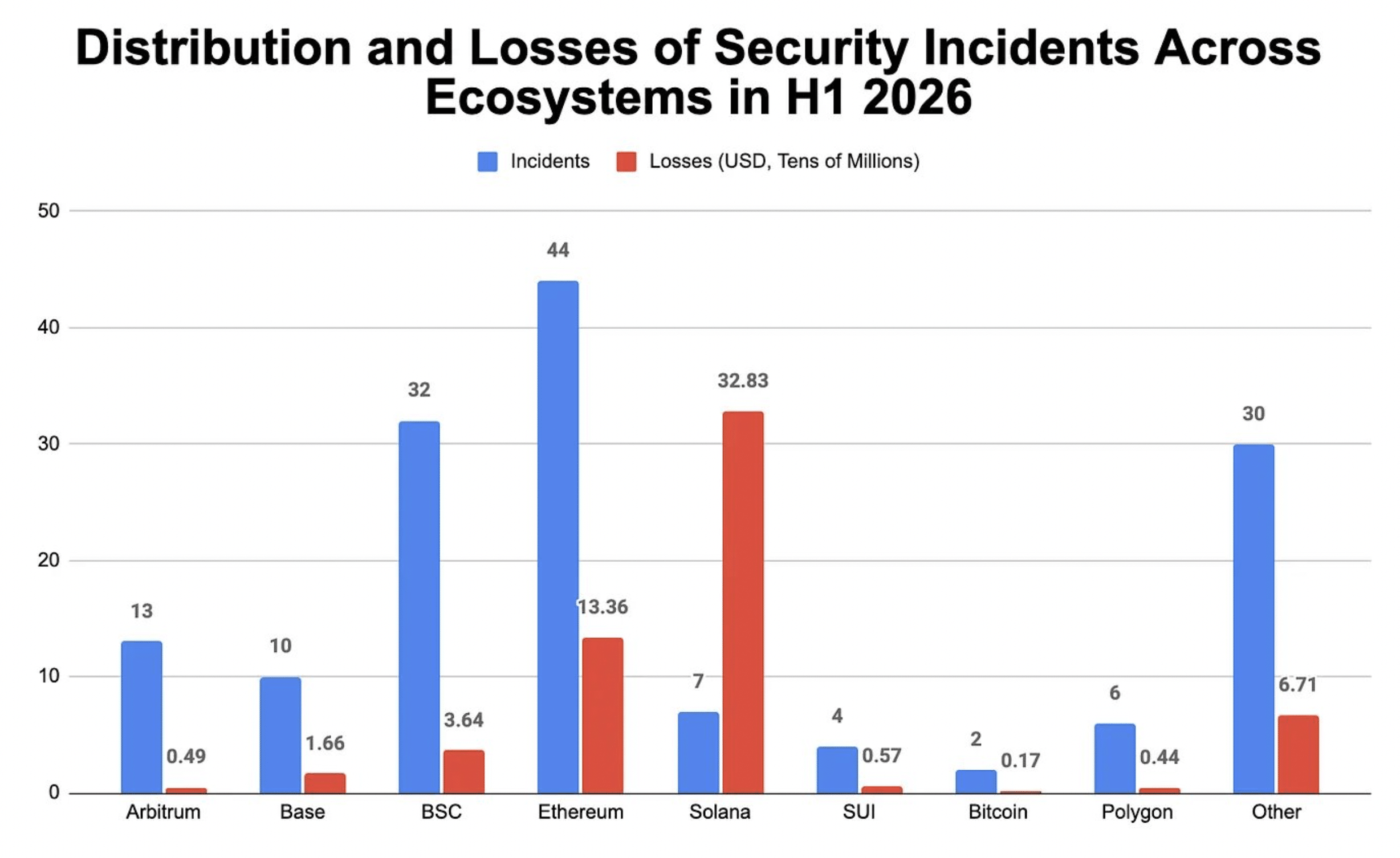

Un autre facteur qui a nui au marché des cryptomonnaies au premier semestre 2026 est la hausse des incidents de sécurité sur la blockchain, qui ont augmenté d'environ 50 % sur un an pour atteindre 182. Cependant, les pertes globales ont diminué d'environ 60 % pour atteindre environ 956 millions de dollars, contre 2,37 milliards de dollars l'année précédente.

Néanmoins, la baisse des réserves de BTC a remué la situation en juillet, avec la vente par Strategy de 3 588 BTC, soit environ 216 millions de dollars, pour payer les dividendes sur actions privilégiées.

Cela seul suggère que les investisseurs attendent peut-être des preuves plus convaincantes de la baisse de l'inflation.

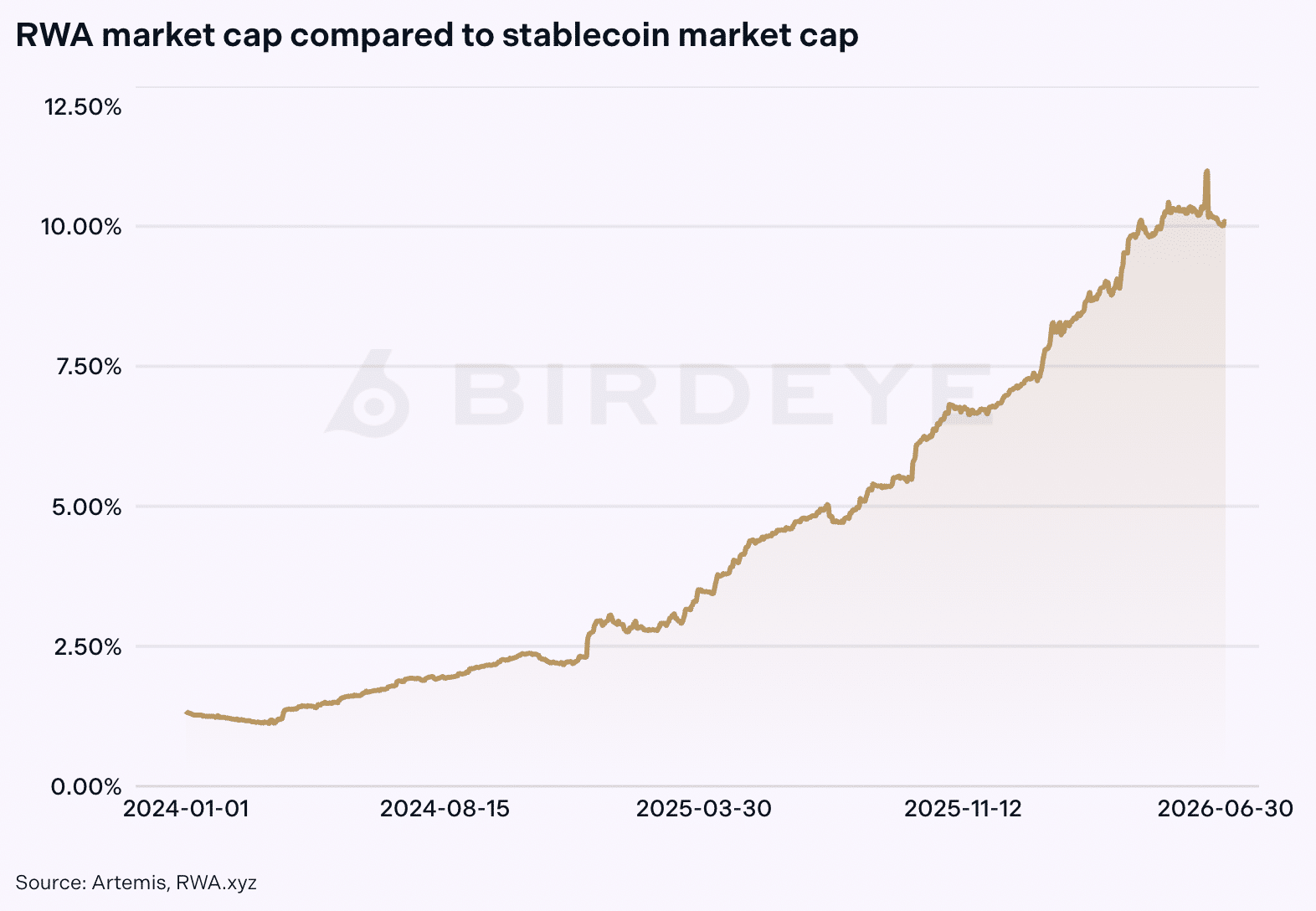

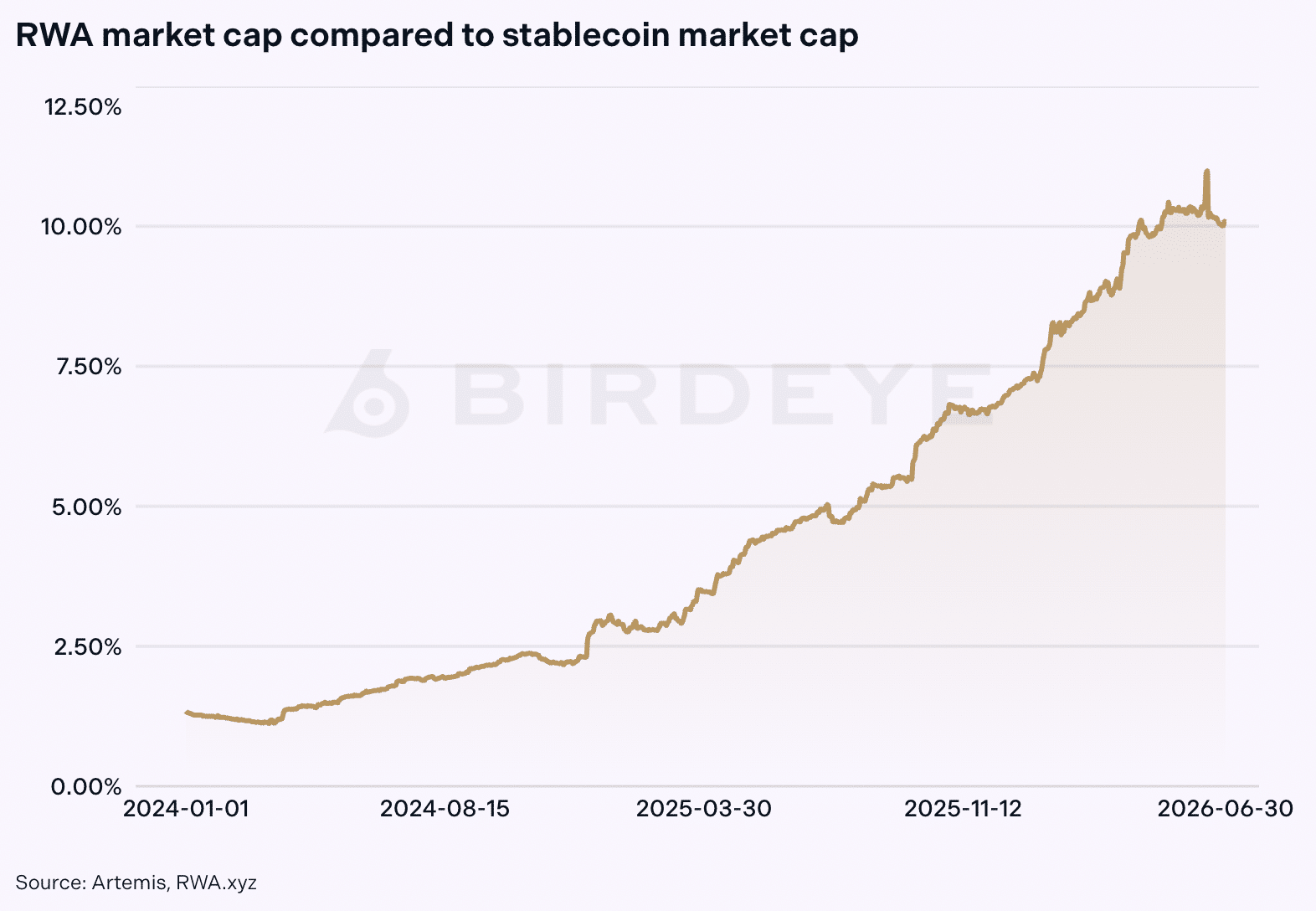

Cependant, avec une capitalisation boursière totale des actifs réels tokenisés (RWA) dépassant les 33 milliards de dollars, soit une croissance de 200 % en glissement annuel et une augmentation de près de 20 fois depuis janvier 2024, l'espoir demeure.

En effet, comme le montre le rapport du premier semestre 2026 de Birdeye Research, la croissance des RWA a largement dépassé celle des stablecoins (multipliée par 2,4) sur la même période.

Quelle est la suite ?

Il est donc préférable de conclure qu'aucun de ces éléments ne confirme l'atteinte d'un plancher.

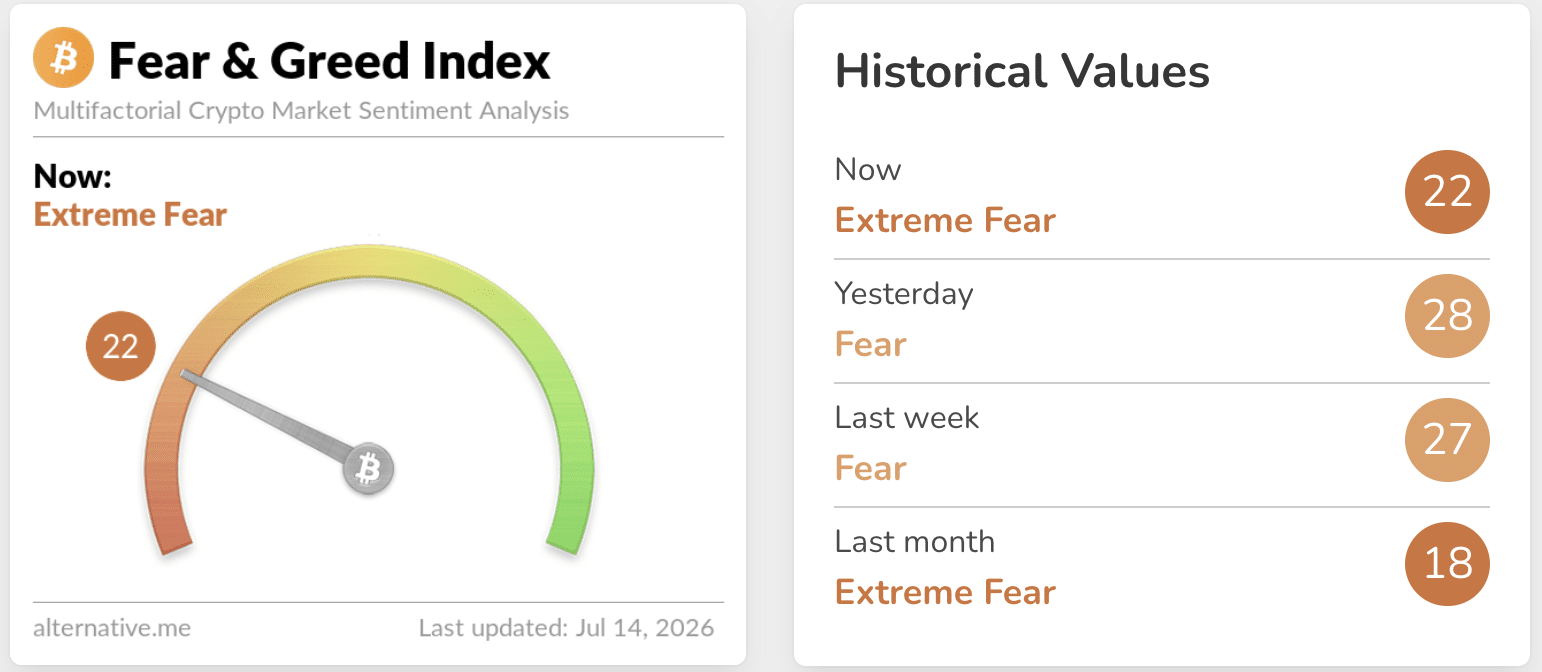

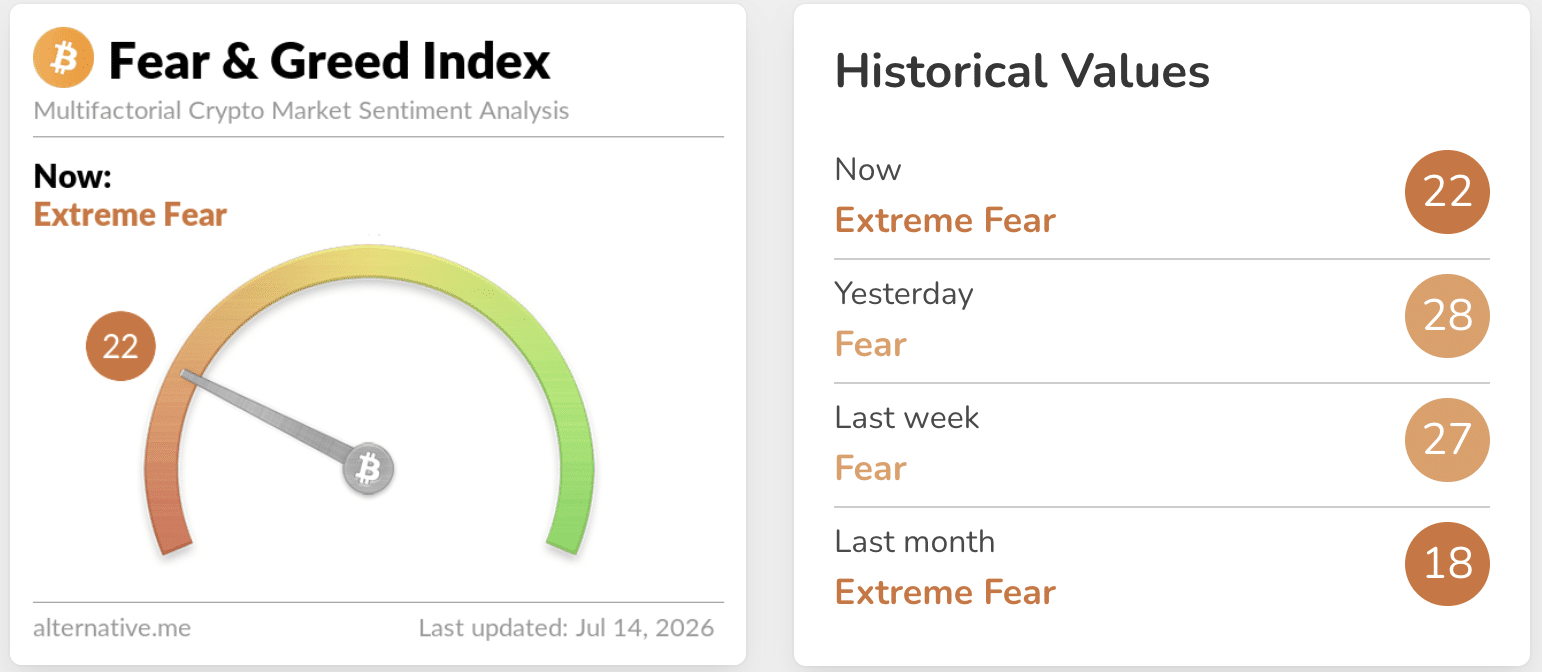

Comme on pouvait s'y attendre, 7 milliards de dollars de sorties ne peuvent être compensés par une seule bonne semaine d'entrées. Ce sentiment était bien reflété par l'indice Crypto Fear and Greed (Peur et Avarice), qui se trouvait toujours dans la zone de "peur extrême" au moment de la rédaction.

Résumé final

- Le deuxième semestre 2026 a apporté un nouvel optimisme sur le marché, mais des inquiétudes subsistent.

- Bien que les ETF Bitcoin aient modifié les sentiments baissiers, les failles de sécurité, les mouvements de prix et d'autres facteurs continuent de peser sur le marché dans son ensemble.