Le 6 mai dans l'après-midi, NVIDIA a annoncé un investissement. Le montant n'était pas particulièrement énorme, 5 milliards de dollars. Mais le contrat stipulait qu'il pourrait être porté à 32 milliards à l'avenir. Le cours de l'action de Corning a grimpé de 14 % le jour même.

La structure de cette transaction est encore plus révélatrice. Parmi les 18 millions de bons de souscription d'actions que Corning a accordés à NVIDIA, 3 millions avaient un prix d'exercice de 0,0001 dollar. Cela signifie que ces 3 millions d'actions ont été pratiquement offertes à Corning. Le même après-midi, Corning a relevé son objectif de croissance du chiffre d'affaires à 400 milliards de dollars d'ici 2030 lors de sa conférence pour les investisseurs à New York.

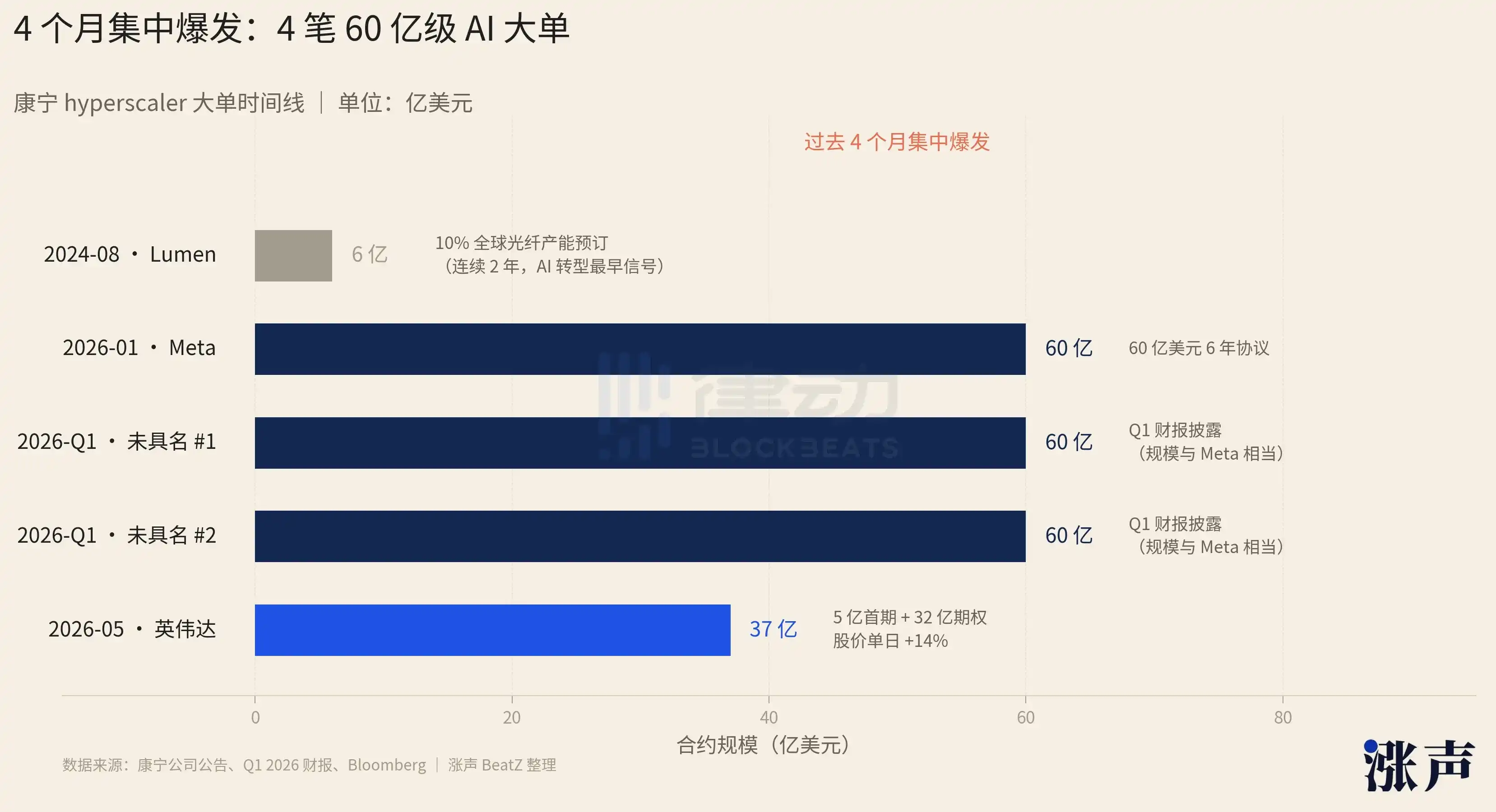

Mais ce n'est même pas l'aspect le plus surprenant des derniers mois pour Corning. Dans ses résultats financiers du premier trimestre, cette "fournisseur de verre d'écran pour iPhone" indique que deux sociétés non nommées ont chacune signé des contrats pluriannuels de 6 milliards de dollars avec Corning au cours des derniers mois. On dit "à nouveau" parce que Corning venait tout juste de finaliser un contrat de même ampleur avec Meta.

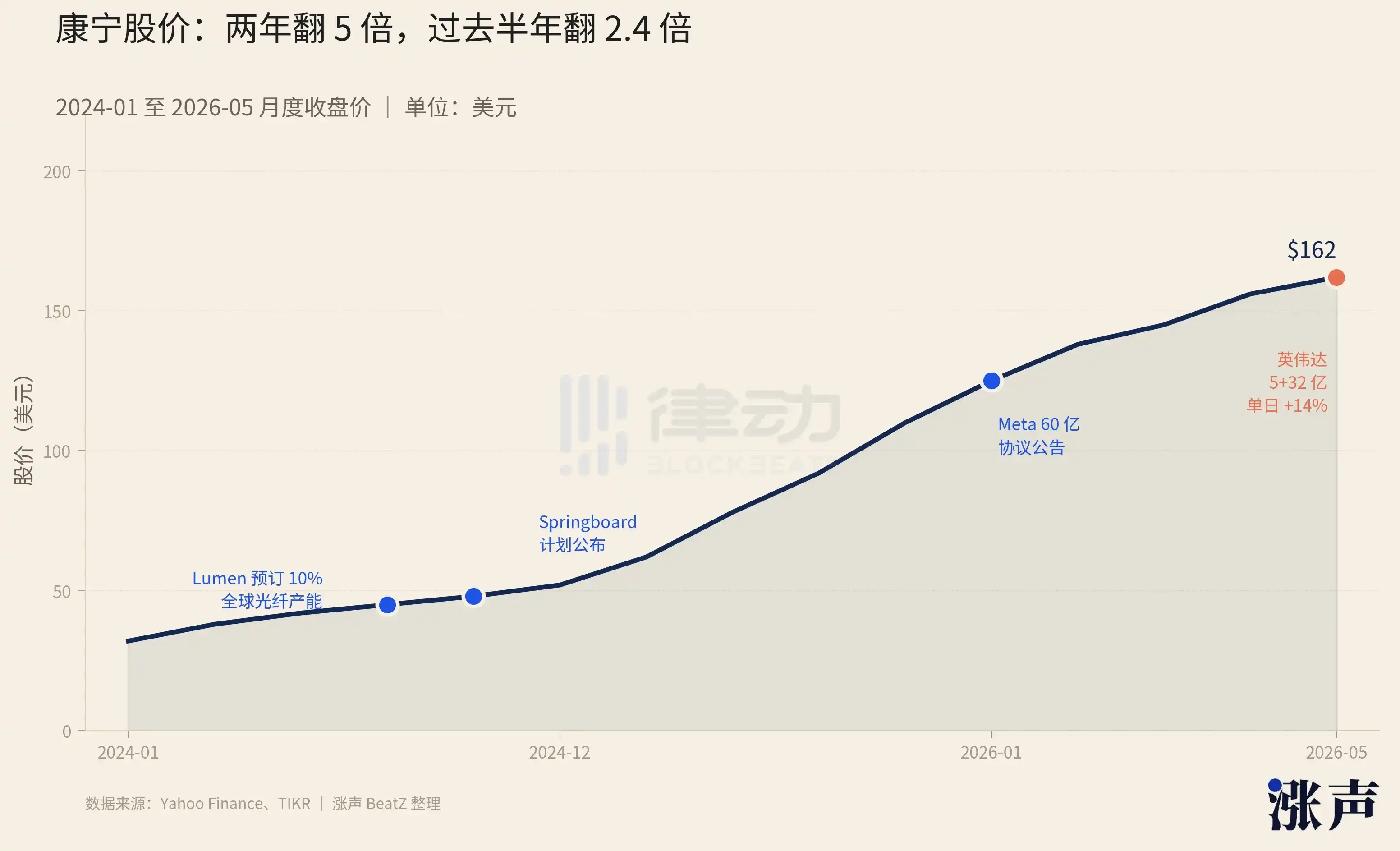

Un rapide calcul révèle qu'au cours des 4 derniers mois, au moins 4 contrats majeurs de plusieurs dizaines de milliards de dollars liés à l'IA se sont concentrés sur cette entreprise de verre vieille de 174 ans. Sur les 6 derniers mois, l'action de Corning a augmenté de 140%, et par rapport à il y a deux ans, elle a été multipliée par 5.

De fournisseur de verre pour smartphones à chouchou des usines d'IA

Si vous lisez cet article sur un téléphone, l'écran que vous touchez est très probablement recouvert d'un verre fabriqué par Corning. Depuis le premier iPhone d'Apple en 2007, le verre Gorilla Glass de Corning est devenu l'option par défaut pour presque tous les écrans de smartphones haut de gamme dans le monde. Mais "fournisseur de verre pour téléphones" n'est qu'une facette de Corning, et pas la plus rentable.

La ligne de production de verre Gorilla Glass dans une usine Corning. Crédit : Apple

Fondée en 1851, l'entreprise a fabriqué l'enveloppe de verre de la première ampoule à incandescence d'Edison, a inventé la fibre optique à faible perte à partir de zéro dans les années 1970, créant toute l'industrie moderne de la fibre optique. Le verre de l'iPhone en 2007 a marqué sa troisième transformation commerciale majeure. Et aujourd'hui, Corning vit sa quatrième métamorphose, les télécommunications optiques devenant le véritable moteur de son activité.

Le secteur des télécommunications optiques de Corning a plus de 50 ans, mais la structure de sa clientèle a complètement basculé ces deux dernières années.

Pendant très longtemps, les fibres de Corning étaient principalement vendues à des opérateurs télécoms comme AT&T et Verizon. Ces entreprises les utilisaient pour déployer la fibre jusqu'aux domiciles, construire les stations de base 4G et 5G. En 2009, Corning a lancé une solution de câblage pour centres de données appelée EDGE, inscrivant officiellement les opérateurs de centres de données sur sa liste de clients. Au cours des quinze dernières années, avec l'explosion de l'internet mobile, la généralisation des services cloud, puis la croissance exponentielle du travail à distance pendant la pandémie, l'activité optique de Corning a progressé régulièrement, mais n'a jamais été la principale source de revenus.

En novembre 2022, OpenAI a rendu ChatGPT accessible au grand public. À partir de ce moment, les centres de données du monde entier ont commencé à repenser leurs infrastructures physiques pour la nouvelle tâche de calcul qu'est l'entraînement de l'IA. Et la densité de fibres optiques requise pour l'entraînement de l'IA est d'un ordre de grandeur jamais rencontré auparavant.

Le premier signe avant-coureur est apparu en août 2024. Un opérateur télécom américain nommé Lumen a réservé en une fois 10% de la capacité mondiale de production de fibres de Corning, pendant deux années consécutives. C'était le premier signal public de la transition des activités de Corning vers le domaine de l'IA.

Début 2026, les quatre contrats de 6 milliards de dollars mentionnés précédemment sont arrivés en rafale. Corning collabore avec des opérateurs de centres de données depuis 15 ans, mais la transformation de "client secondaire" en "client majeur absolu" s'est produite au cours des 24 derniers mois seulement.

L'effet direct de ce renversement de clientèle est inscrit dans les résultats financiers de Corning. Le chiffre d'affaires annuel total de Corning en 2023 a diminué de 11% en glissement annuel, période de creux du secteur, mais en 2025, il a bondi à 15,6 milliards de dollars, soit une croissance de 19%. Au premier trimestre de cette année, son chiffre d'affaires a encore augmenté de 18% en glissement annuel. La croissance la plus forte vient de l'activité optique, avec +35% sur l'année. La part des télécommunications optiques dans le chiffre d'affaires total est passée de 30% en 2020 à 37% en 2025. Le changement en valeur absolue est encore plus parlant : de 2 milliards de dollars il y a 5 ans, elle est passée à 6,3 milliards de dollars en 2025, plus que triplé.

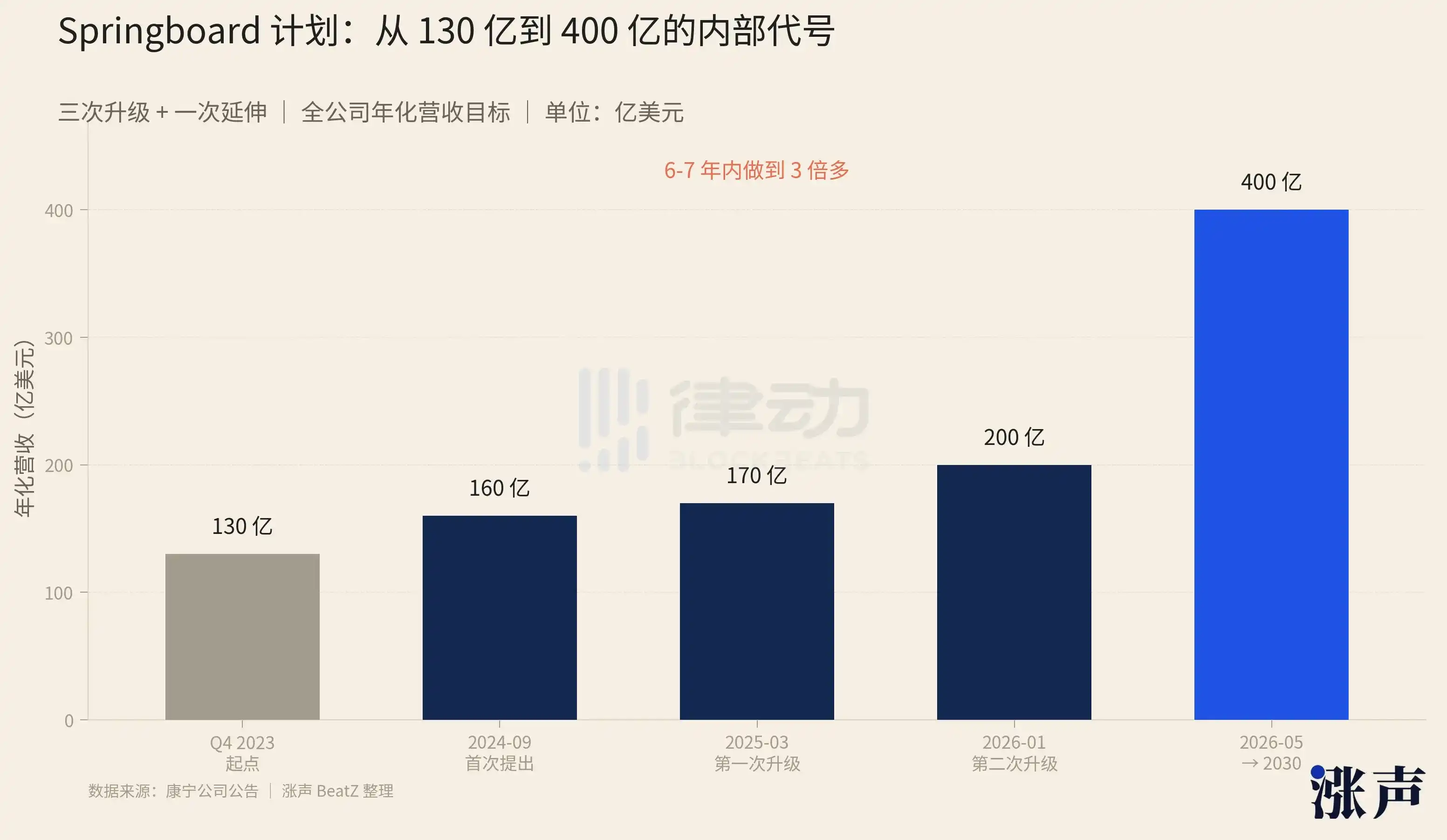

Cette ascension fulgurante d'une "activité secondaire" à un "moteur" n'est pas un hasard. Elle est le résultat d'un plan de croissance dirigé par le PDG de l'entreprise, Wendell Weeks. Ce plan a un nom de code interne : Springboard (tremplin).

Il y a deux ans, Corning était encore décrite par les analystes de Wall Street comme un "fabricant de verre ennuyeux", classé comme une action de rendement mature à faible croissance. Mais trois ans après la mise en œuvre du plan Springboard, l'action de Corning est passée d'un peu plus de 30 dollars début 2024 à 162 dollars, multipliée par 5 en deux ans, dont une hausse de 140% rien que sur les six derniers mois. L'usine de verre s'est transformée en "système nerveux de la révolution de l'IA".

Springboard a été dévoilé pour la première fois en septembre 2024. Le point de départ était le niveau de revenus annualisé du quatrième trimestre 2023, environ 13 milliards de dollars. L'objectif initial était d'ajouter plus de 3 milliards de dollars de revenus annualisés d'ici fin 2026, avec une marge opérationnelle globale de 20%.

Mais au cours de l'année et demie suivante, cet objectif a été relevé à trois reprises, pour atteindre 6,5 milliards de dollars, poussant ainsi le chiffre d'affaires annualisé de fin 2026 à une échelle de 20 milliards. Le 6 mai, après l'investissement de NVIDIA, l'entreprise a directement porté son objectif de revenus interne pour 2030 à 400 milliards de dollars. Parallèlement, Corning a atteint son objectif de marge de 20% un an plus tôt, dès le quatrième trimestre 2025.

La clé du plan Springboard réside dans la "prime". Les ventes de l'entreprise ont augmenté de 18%, mais le bénéfice par action a augmenté de 46%, soit une croissance des bénéfices 2,5 fois supérieure à celle des ventes. Au niveau opérationnel, Corning a principalement fait trois choses concrètes :

Premièrement, augmenter les prix sur les activités existantes. Le verre pour écrans de Corning est une activité mature qui ne croît plus depuis des années. Mais fin 2024, Corning a augmenté les prix de cette ligne de plus de 10%, tout en verrouillant le taux de change du yen jusqu'en 2030. Le résultat est que cette ligne contribue de manière stable à un bénéfice net de 900 à 950 millions de dollars par an, même dans un environnement de yen faible, avec une marge nette maintenue à 25%.

Deuxièmement, améliorer les produits de télécommunications optiques. En 2025, les ventes optiques ont augmenté de 35%, mais le bénéfice net a augmenté de 71%. Cela signifie que non seulement plus de fibres sont vendues, mais que chaque fibre rapporte également plus.

Troisièmement, remettre en service les capacités inutilisées. Corning n'a pas construit de nouvelles usines à grande échelle, mais a redémarré les capacités laissées inactives pendant les creux de cycle précédents, faisant passer la marge brute globale de l'entreprise de 33% en 2024 à 36% en 2025.

Bien sûr, les augmentations de prix sont possibles parce que quelqu'un est prêt à payer. Les produits améliorés rapportent plus parce que quelqu'un est prêt à payer plus pour les versions améliorées. La raison pour laquelle Springboard permet à la croissance des bénéfices de Corning de dépasser celle de ses revenus est qu'il y a désormais, dans sa structure clientèle, un groupe de personnes prêtes à payer une prime.

Tout le monde se rue sur la fibre optique

La course à l'AGI et la demande de commandes rendent chaque opérateur de centre de données extrêmement anxieux vis-à-vis du temps.

Le cœur de métier des géants du cloud a toujours été de "louer de l'IT aux entreprises". Netflix, Airbnb, Uber et autres nouvelles entreprises nées avec l'internet mobile ont un trafic majoritairement "nord-sud". Un utilisateur ouvre l'application de l'extérieur, une requête est envoyée aux serveurs dans le cloud, les serveurs renvoient des données. Les serveurs communiquent parfois entre eux, mais le volume et la fréquence sont faibles. Cette structure réseau n'impose pas d'exigences draconiennes à l'infrastructure physique sous-jacente : l'Ethernet suffit, le câble cuivre suffit, la fibre optique standard suffit. Cette architecture, que les géants du cloud utilisent eux-mêmes depuis plus de dix ans, est stable, fiable et rentable.

Jusqu'à ce que ChatGPT arrive et change les règles du jeu.

Au cours des années suivantes, presque tous les géants du cloud ont commencé à s'engager eux-mêmes dans l'entraînement. Microsoft est le principal fournisseur de puissance de calcul d'OpenAI, AWS est étroitement lié à Anthropic, Alibaba entraîne Tongyi. Le cœur de métier des géants du cloud a commencé à passer de "louer de l'IT aux entreprises" à "entraîner l'IA pour le monde".

Mais l'effet domino que cette transformation a déclenché au niveau de l'infrastructure physique a dépassé toutes les connaissances accumulées au cours des 20 dernières années.

La caractéristique du trafic de l'entraînement d'IA est "est-ouest". L'entraînement d'un grand modèle peut nécessiter des dizaines de milliers de GPU communiquant simultanément, s'échangeant les gradients calculés. Si un seul câble est lent, toute la phase d'entraînement doit l'attendre, et des dizaines de milliers de GPU deviennent des "voitures bloquées à un carrefour". Ainsi, les exigences de latence et de bande passante pour le trafic est-ouest sont des dizaines de fois supérieures à celles du trafic nord-sud.

Auparavant, la grande majorité des connexions hautes performances à l'intérieur des centres de données étaient en cuivre. Le cuivre est bon marché, facile à installer, performant et stable, il a toujours été l'option par défaut des centres de données. Or, la structure géométrique des clusters d'entraînement d'IA est précisément celle que le cuivre aime le moins. Des dizaines de milliers de GPU répartis sur des dizaines de baies, avec des distances atteignant souvent plus de dix mètres, le cuivre ne peut tout simplement pas faire la liaison. La fibre optique, en revanche, n'a pas cette limite de distance.

Du jour au lendemain, les réseaux clairsemés autrefois suffisants ne le sont plus. Les géants du cloud doivent re-câbler en fibre optique, et beaucoup plus densément qu'à n'importe quelle époque précédente.

L'ampleur de ce re-câblage se reflète déjà dans leurs dépenses d'investissement (capex). En 2026, les dépenses d'investissement combinées des six plus grands géants du cloud mondiaux devraient dépasser 6 000 milliards de dollars. Le nombre de centres de données hyperscale déjà opérationnels dans le monde atteint 1 297, soit près de trois fois plus qu'au début de 2018. Rien qu'en 2026, plus de 150 nouveaux centres de données devraient être ajoutés, correspondant à des dépenses d'infrastructure IA supérieures à 4 000 milliards de dollars.

Les cabinets d'études estiment que la demande totale de fibres des clusters d'IA est de 10 à 100 fois supérieure à celle des services cloud traditionnels. C'est la raison fondamentale pour laquelle Corning peut désormais signer quatre contrats majeurs de 6 milliards de dollars.

Entre les centres de données, entre les baies, toutes les fibres doivent passer par des conduits. Ce sont généralement des tubes en plastique ou en métal de 2 à 4 pouces de diamètre intérieur, soit enterrés, soit installés sur des racks. Ces conduits ont une particularité : une fois posés, il est très difficile d'en ajouter. Pour enterrer un conduit supplémentaire entre deux villes, cela signifie obtenir de nouvelles autorisations d'occupation du domaine public, refaire des tranchées dans les rues, avec des délais calculés en années. Pour insérer un conduit supplémentaire dans une salle informatique déjà en fonctionnement, cela implique des arrêts et des modifications, avec des délais calculés en mois.

Conduits de câbles sur le point d'être enterrés. Crédit : Internet

Ce que Corning a spécifiquement développé ces deux dernières années pour les centres de données d'IA, c'est de permettre à davantage de fibres d'être insérées dans les conduits existants, sans en ajouter de nouveaux.

Outre l'affinement des fibres elles-mêmes, Corning a modifié l'arrangement des fibres, passant d'un modèle lâche "en spaghettis" à des rubans plats pouvant être roulés, déployés lorsqu'ils sont nécessaires, puis enroulés et densément rangés dans le câble. Un conduit de 2 pouces ne pouvait auparavant contenir qu'un peu plus de mille fibres, tandis que la nouvelle conception de Corning en accepte plus de trois mille, doublant ainsi la quantité. Pour un conduit de 4 pouces avec six de ces câbles alignés côte à côte, on peut atteindre plus de vingt mille fibres, soit plus de six fois la conception traditionnelle.

La fibre optique en ruban roulable de Corning. Crédit : Corning

Non seulement on en insère plus, mais la terminaison est également moins gourmande en main-d'œuvre. Pour un câble de 3 456 fibres, selon le procédé traditionnel, il fallait plus de 200 heures-homme pour les raccorder une par une. La conception en ruban de Corning permet de réduire ce temps à moins de 40 heures, et le temps de préparation des câbles est également réduit d'un tiers. Il faut savoir que les ingénieurs en télécommunications optiques sont déjà rares aux États-Unis.

Dans la construction d'une grande usine d'IA, chaque mois de retard signifie une dépréciation massive des GPU et un report des tâches d'entraînement, comptabilisés en centaines de millions sur le plan financier. Comparé à cela, dépenser une prime de 30% à 70% supplémentaire sur la fibre optique pour un produit capable d'économiser plusieurs mois et plusieurs millions de dollars en coûts d'ingénierie semble plus qu'acceptable.

L'"échelle sans précédent" de Jensen Huang

Le 8 mai, Jensen Huang, PDG de NVIDIA, a réaffirmé dans une interview que la prochaine génération d'infrastructures d'intelligence artificielle nécessiterait un grand nombre de connexions optiques, le cuivre n'étant plus suffisant. Il a également déclaré que NVIDIA allait étendre l'application de la technologie optique à une "échelle sans précédent".

Dans les détails de la transaction d'investissement chez Corning quelques jours plus tôt, on peut effectivement percevoir cette "échelle sans précédent". Sur les 18 millions de bons de souscription, 3 millions sont "offerts". Cette structure est rare dans les investissements de l'écosystème de NVIDIA au cours de la dernière année, signifiant que NVIDIA a immédiatement obtenu une exposition significative au capital de Corning sans mobiliser de trésorerie, ressemblant plus à des frais de signature pour un accord de partenariat à long terme.

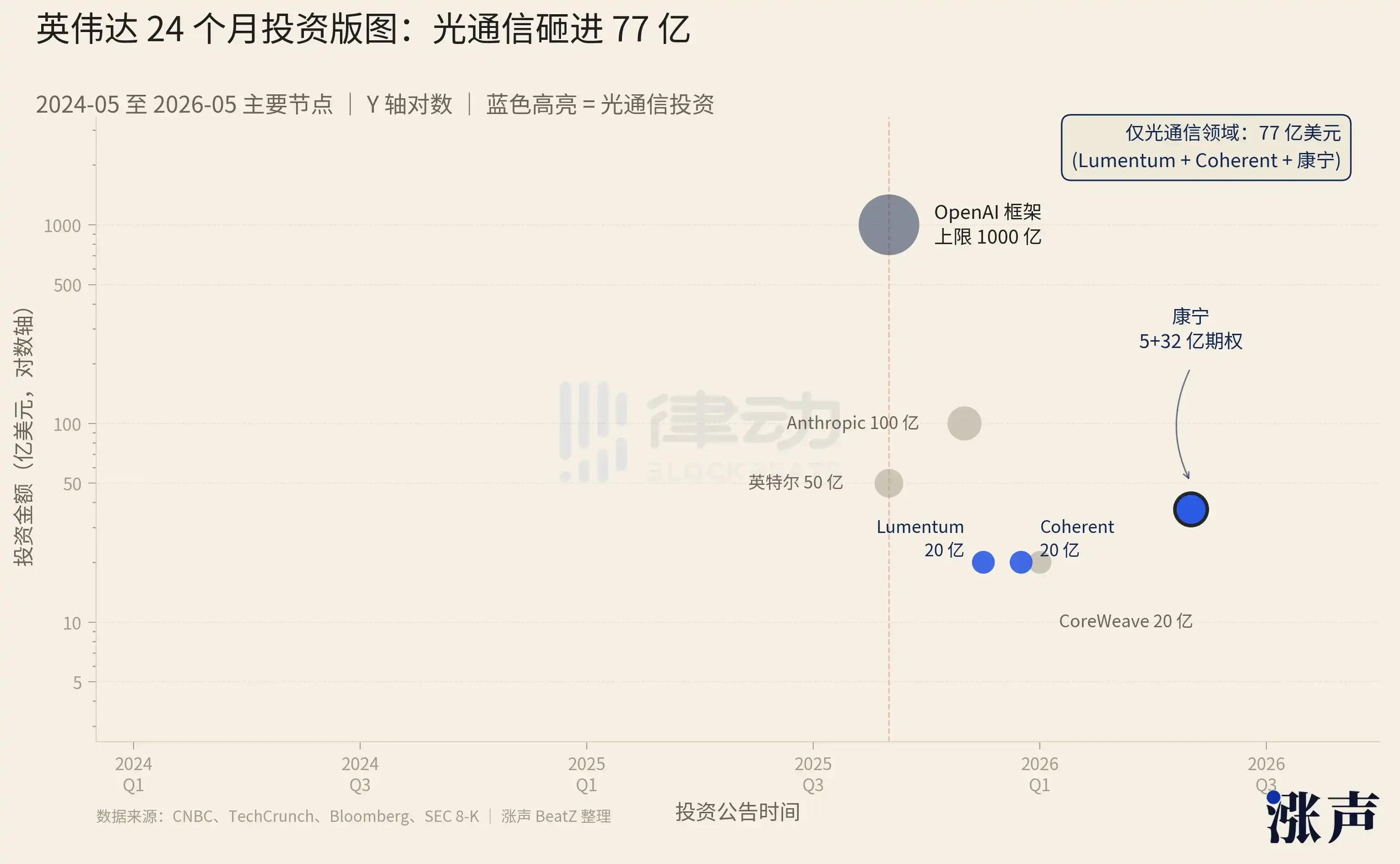

Et Corning n'est pas le seul pion sur lequel NVIDIA mise. Depuis septembre dernier, NVIDIA a adopté un nouveau rythme d'investissement. Premièrement, les montants augmentent. Deuxièmement, l'utilisation d'outils financiers tels que "cadres", "options", "warrants prépayés" devient fréquente, verrouillant d'abord les engagements, puis les exécutant par tranches. Outre le cadre d'investissement de 100 milliards de dollars chez OpenAI, NVIDIA a également investi des dizaines à des centaines de milliards de dollars supplémentaires dans des infrastructures d'IA chez Anthropic, Intel, CoreWeave, etc.

Le plus facilement négligé est ses investissements dans le secteur des télécommunications optiques. En plus de Corning, NVIDIA a investi 2 milliards de dollars chacun chez Lumentum et Coherent, deux des plus grandes sociétés mondiales de composants optiques. En comptant les 5 milliards de dollars initiaux de Corning plus les 3,2 milliards d'options, NVIDIA a injecté environ 7,7 milliards de dollars rien que dans le seul segment des télécommunications optiques.

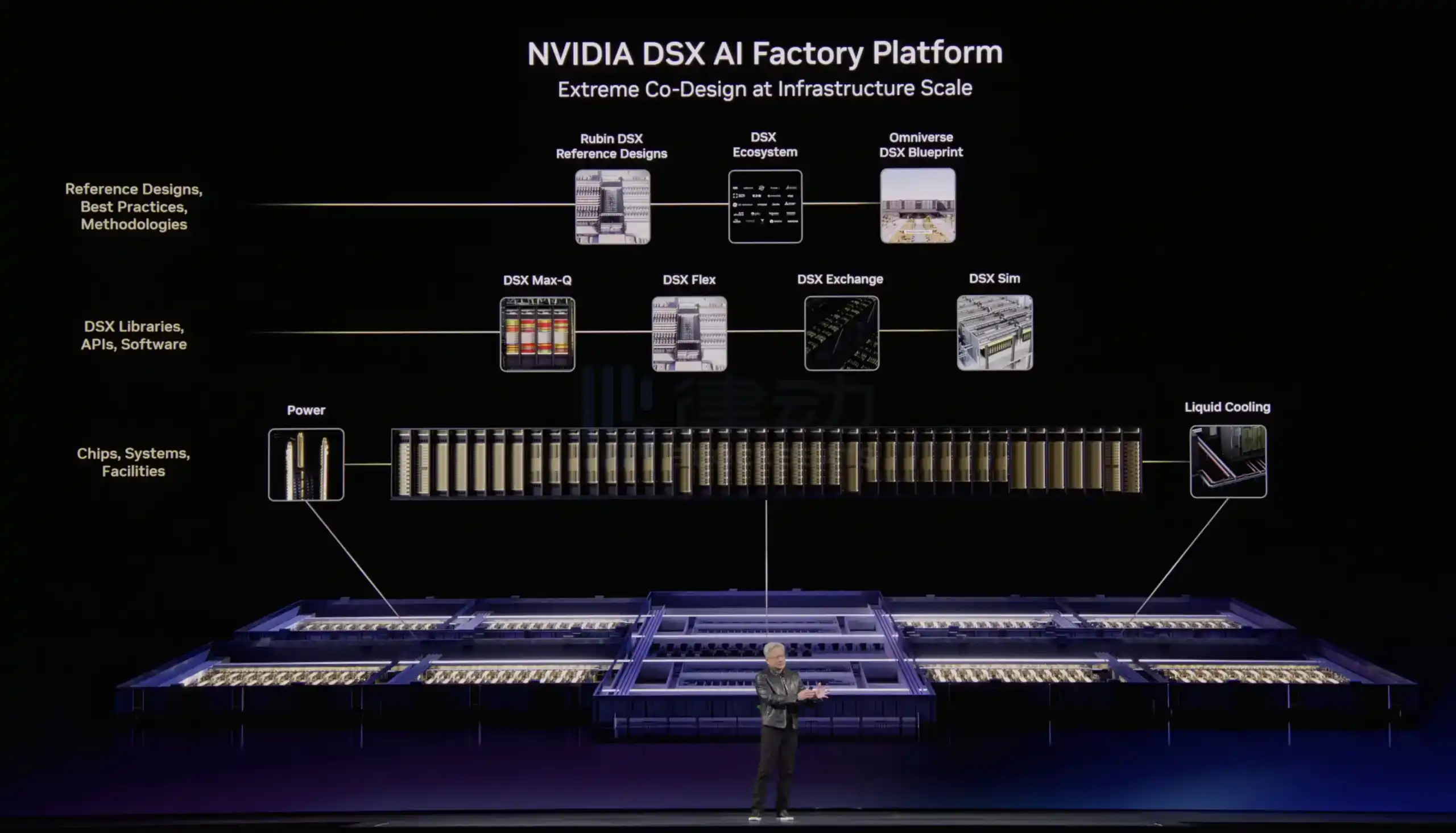

En disposant cette liste d'investissements sur un tableau, on constate qu'elle correspond parfaitement à une liste de construction d'une usine d'IA : puissance de calcul, réseau, optique, électricité, refroidissement, logiciel, clients, modèles - chaque couche est verrouillée par au moins un fournisseur clé chez NVIDIA. Lors de la conférence GTC de cette année, NVIDIA a intégré toute cette pile et en a fait un plan de conception publique, publiant une architecture de référence matérielle appelée Vera Rubin DSX et une solution de jumeau numérique appelée Omniverse DSX Blueprint. L'ensemble constitue essentiellement les "plans de construction d'une usine d'IA".

La construction d'une usine d'IA de niveau GW (échelle de consommation électrique pour 1 million de foyers), de la planification à la mise en service, prend de 18 à 24 mois et nécessite la coordination de plus de 100 fournisseurs. Auparavant, cette tâche était effectuée par les opérateurs de centres de données eux-mêmes, chacun devant refaire la validation des interfaces. Mais l'Omniverse DSX de NVIDIA a systématisé ce processus : tous les produits des partenaires ont déjà été validés dans le jumeau numérique de NVIDIA, les paramètres ont été alignés, les interfaces normalisées, et les géants du cloud n'ont qu'à acheter selon les plans de NVIDIA.

Jensen Huang présentant la plateforme de plans d'usines d'IA lors de la conférence GTC 2026. Crédit : NVIDIA

C'est une étape clé pour NVIDIA, passant d'une société de puces à un "maître d'œuvre général d'usines d'IA". Le niveau d'intégration augmente, l'espace de marge brute s'élargit, et même si AMD ou Broadcom fabriquaient demain un GPU de performances équivalentes, reproduire cette capacité de coordination de la chaîne d'approvisionnement, des puces aux fibres en passant par le réseau électrique, prendrait au moins plusieurs années supplémentaires.

La signification réelle des 3,2 milliards d'options de NVIDIA chez Corning est donc de verrouiller un acteur clé dans la case "capacité de production optique localisée" de ses propres plans de construction d'usines d'IA. Bien sûr, pour le moment, NVIDIA est la seule entreprise capable de dessiner ces plans.