Auteur : David, Deep Tide TechFlow

Titre original : Cette semaine, tout le monde aide l'IA à ouvrir un compte bancaire

Le 18 mars, une autre blockchain a été lancée.

Elle s'appelle Tempo, soutenue par Stripe et Paradigm. Stripe est l'une des plus grandes sociétés de paiement en ligne au monde, ayant traité 1 900 milliards de dollars de transactions l'année dernière ; Paradigm est l'un des plus grands investisseurs en capital-risque du secteur crypto. L'année dernière, les deux ont investi 500 millions de dollars dans Tempo, valorisant le projet à :

5 milliards.

Une blockchain de 5 milliards de dollars, sans spéculation sur les cryptomonnaies, sans DeFi, sans meme coins. Le jour du lancement du mainnet, le produit le plus médiatisé de Tempo était :

Permettre aux machines de payer d'autres machines.

Cela semble abstrait, mais comprenez que l'IA doit maintenant payer pour chaque étape. Chaque appel d'API coûte de l'argent, chaque achat de puissance de calcul coûte de l'argent, chaque extraction de données de la base de données coûte de l'argent...

Mais les systèmes de paiement existants sont tous conçus pour les humains. Les comptes bancaires nécessitent une pièce d'identité, les cartes de crédit requièrent une reconnaissance faciale, Alipay demande un code de vérification par SMS.

L'IA ne peut passer aucun de ces obstacles.

Elle peut accomplir un flux de travail entier, sauf qu'à l'étape du paiement, elle doit s'arrêter et attendre qu'un humain appuie sur « Confirmer ».

Ainsi, avec le mainnet, un protocole ouvert appelé MPP (Machine Payments Protocol) a été lancé, co-écrit par Stripe.

En bref, il établit un ensemble de règles pour les transactions entre machines, incluant comment demander un paiement, comment autoriser, comment régler, etc.

Le scénario envisagé est que l'IA peut dépenser de l'argent de manière autonome dans des limites prédéfinies, sans avoir besoin d'une approbation humaine pour chaque transaction. Le jour du lancement, plus de 100 fournisseurs de services étaient déjà intégrés, dont OpenAI, Anthropic et Shopify.

Mais Tempo n'est pas le seul à faire cela cette semaine.

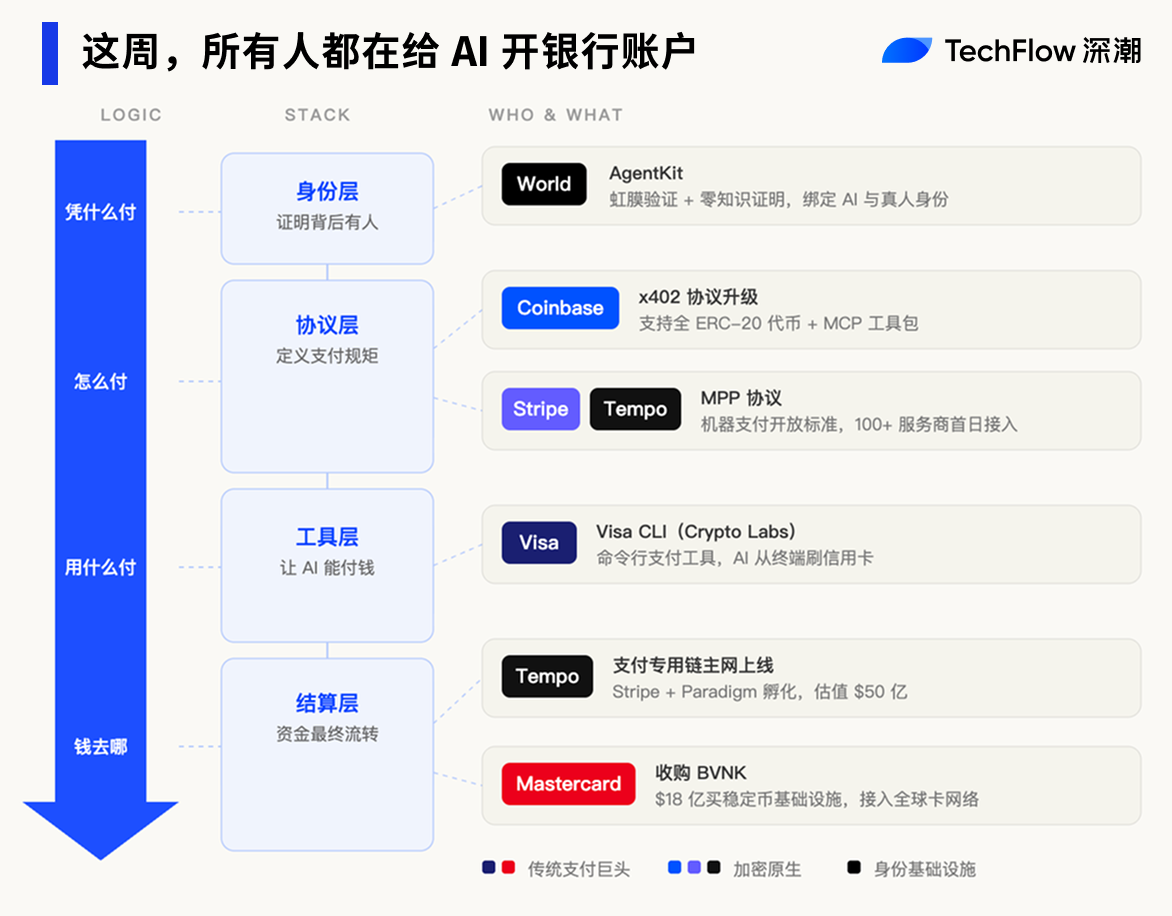

En cinq jours, Visa a créé un nouveau département et lancé un outil de paiement pour l'IA, le protocole de paiement de Coinbase a subi une mise à jour majeure, Mastercard a dépensé 1,8 milliard de dollars pour acquérir une entreprise de stablecoin, et World de Sam Altman a publié une boîte à outils dédiée à l'authentification de l'IA.

Cinq géants se sont précipités dans la même porte en une semaine, pressés d'ouvrir des comptes bancaires à l'IA.

Deux chemins, une même porte

Tempo aide l'IA à régler les paiements. Mais le règlement n'est qu'un maillon du système de paiement. Pour qu'un Agent IA dépense de l'argent de manière vraiment autonome, il a besoin d'outils de paiement, de canaux de financement et d'authentification.

Dans ce domaine, les entreprises de paiement traditionnelles et les entreprises crypto se disputent le marché chacune à leur manière.

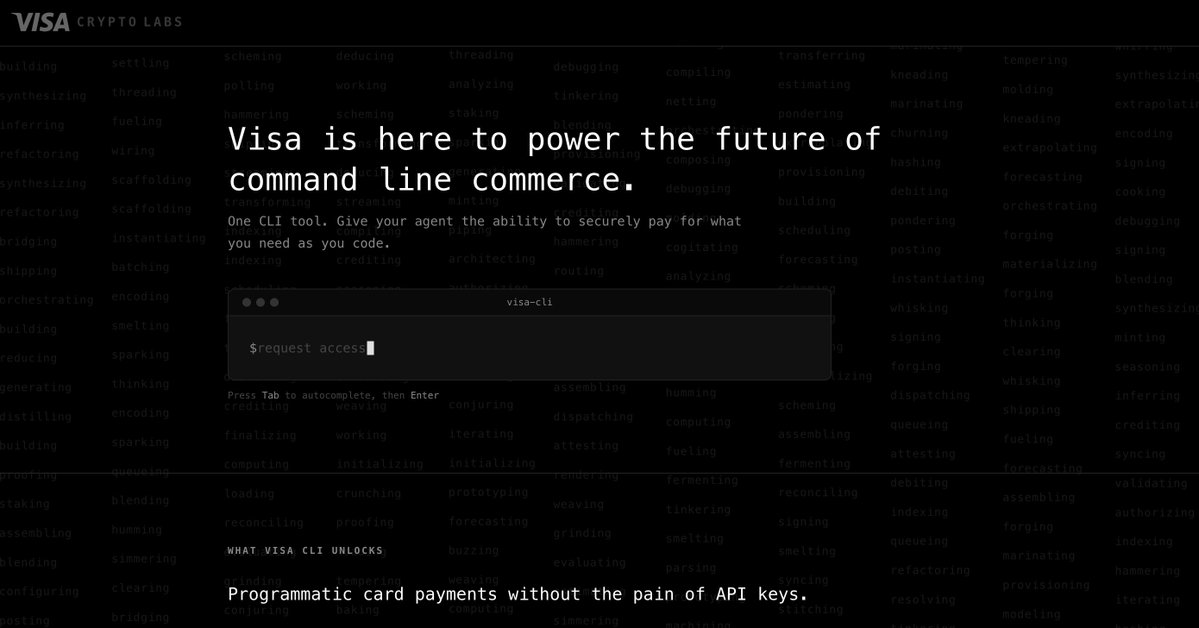

Le 18 mars, le même jour que le lancement du mainnet de Tempo, le géant du paiement Visa a également bougé. Son nouveau département Crypto Labs a lancé son premier produit : Visa CLI, un outil permettant à un Agent IA d'initier directement un paiement par carte de crédit depuis le terminal.

Pas besoin de clé API, pas besoin d'inscription préalable, si l'IA a besoin d'acheter un service pendant l'exécution d'une tâche, il suffit de taper une ligne de commande pour payer. Visa appelle cela le « commerce en ligne de commande ».

Le réseau mondial de cartes de Visa est connecté à des milliards de cartes et des dizaines de millions de commerçants. Si les paiements de l'IA peuvent transiter par ce réseau existant, elle n'a pas besoin d'attendre la maturation de nouvelles infrastructures.

Visa étend l'ancienne voie. Son concurrent Mastercard a choisi une autre méthode : acheter directement la route.

Le 17 mars, Mastercard a annoncé l'acquisition pour 1,8 milliard de dollars de BVNK, une entreprise d'infrastructure de stablecoin basée à Londres. C'est la plus grande acquisition de stablecoin de l'histoire du secteur crypto.

Le but de cette acquisition est direct : si l'argent des paiements de l'IA doit transiter par des stablecoins, alors que les stablecoins passent par mon pipeline.

Du côté des entreprises crypto natives, les actions sont tout aussi nombreuses.

Le protocole x402 de Coinbase a subi une importante mise à niveau, étendant sa portée de paiement de quelques stablecoins à tous les jetons ERC-20, tout en publiant la boîte à outils MCP, permettant aux développeurs d'intégrer en un clic des outils d'IA au réseau payant.

Les deux approches semblent différentes, mais leurs actions pointent dans la même direction : les entreprises de paiement traditionnelles adoptent la crypto, les entreprises crypto adoptent l'IA. En fin de compte, l'infrastructure crypto devient le pipeline sous-jacent des paiements de l'IA.

Il reste un maillon. L'IA peut dépenser de l'argent, mais comment le commerçant sait-il si l'IA qui dépense a quelqu'un de responsable derrière elle ?

Le 17 mars, World, co-fondé par Sam Altman, a publié AgentKit, intégrant le x402 de Coinbase. Sa mission est simple : permettre à l'IA, tout en payant, de prouver qu'une personne réelle vérifiée se tient derrière elle. Le commerçant peut confirmer que quelqu'un est responsable de la transaction, mais sans voir qui c'est.

Cinq jours, cinq entreprises, règlement, canal, outil, protocole, identité, chaque maillon a été pris d'assaut.

Le gâteau de l'IA est partagé, il ne reste que la caisse

Au cours des trois dernières années, les positions possibles sur la chaîne de valeur de l'IA ont été largement prises.

La couche des modèles est la table de jeu d'OpenAI, Anthropic, Google et d'une poignée d'entreprises chinoises, la puissance de calcul est verrouillée par Nvidia, la couche applicative est une mer rouge d'assistants de programmation aux moteurs de recherche...

Chaque couche est bondée, les barrières concurrentielles de chaque couche sont de plus en plus élevées.

Mais la couche de paiement est encore relativement vacante.

Ce n'est pas que personne n'y a pensé, c'est que le timing n'était pas là. Le paiement par Agent IA a une condition préalable : l'IA doit d'abord être capable d'accomplir de manière indépendante une chaîne de tâches complète. Si elle ne peut que discuter, sans besoin d'appeler des API, d'acheter de la puissance de calcul, d'embaucher d'autres Agents pour travailler, alors le paiement n'est pas un besoin urgent.

L'année dernière, cette condition préalable a commencé à se concrétiser lentement.

OpenClaw permet à l'IA d'opérer directement un ordinateur, le protocole MCP permet à l'IA d'accéder à des services externes, les capacités d'Agent des grands modèles ont connu une percée concentrée au second semestre 2025. L'IA est passée d'« outil de dialogue » à « outil de travail », et travailler coûte de l'argent...

Le besoin de dépenser est arrivé, mais l'infrastructure pour dépenser n'existe pas encore.

C'est pourquoi Stripe, Visa, Mastercard, Coinbase ont agi simultanément. Pour les entreprises de paiement traditionnelles, c'est la première fois qu'elles obtiennent un avantage décisif dans toute la vague de l'IA. Elles ne peuvent pas faire de modèles, elles ne peuvent pas fabriquer de puces, mais le paiement, c'est ce qu'elles font depuis des décennies.

Le réseau mondial de cartes de Visa est connecté à des milliards de cartes et des dizaines de millions de commerçants, Mastercard couvre plus de 200 pays, Stripe a traité 1 900 milliards de dollars de transactions l'année dernière. Si chaque dépense de l'IA passe par ces canaux, alors plus l'IA est capable, plus elles gagnent d'argent.

Pour les entreprises crypto, la logique est un peu différente.

Le PDG de Coinbase, Brian Armstrong, a dit une phrase très directe : « L'IA peut posséder un portefeuille crypto, mais ne peut pas ouvrir de compte bancaire ».

Chaque étape du système financier traditionnel vérifie « qui vous êtes ». Ouvrir un compte bancaire nécessite une pièce d'identité, obtenir une carte de crédit nécessite une reconnaissance faciale, chaque transaction nécessite un code SMS de vérification. L'IA est un logiciel, pas une personne, elle ne peut passer aucun de ces obstacles.

Mais un portefeuille crypto n'a pas besoin de cela. Une clé privée est un compte. Pour un Agent IA, le paiement on-chain est le chemin de moindre résistance.

Crypto ou pas, le paiement par l'IA sera un nouveau marché de niveau infrastructure. La différence réside seulement dans le pipeline le plus adapté aux machines.

La route est construite, mais la voiture n'est pas arrivée

L'histoire semble ici bien rodée, les cinq géants sont en place.

Mais un chiffre mérite d'être regardé.

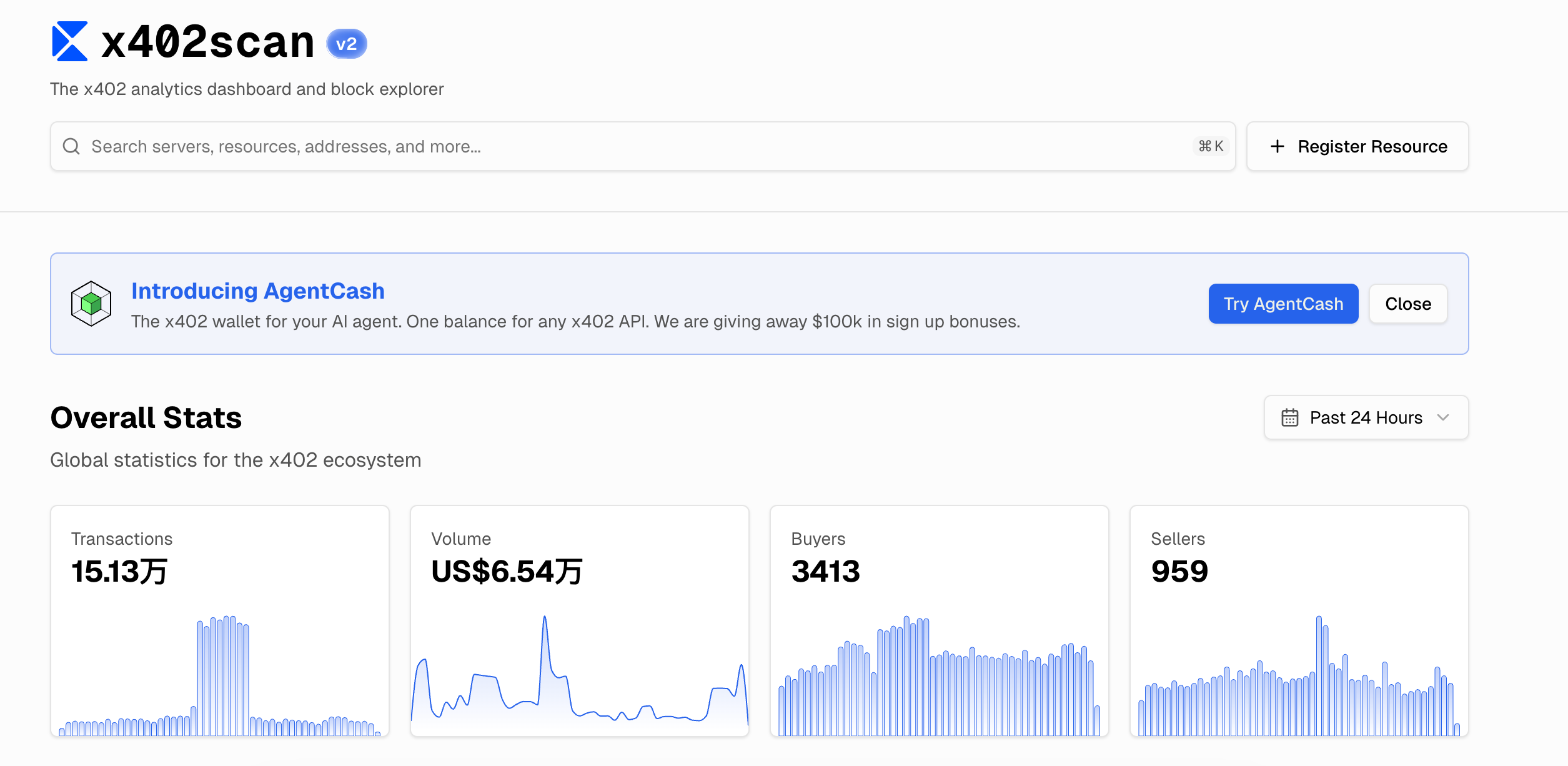

Le protocole x402 de Coinbase est actuellement le protocole de paiement IA le plus avancé et ayant l'écosystème le plus large. Selon les données de x402scan, au cours des 24 dernières heures, le volume total des transactions de l'écosystème était de 65 400 dollars. 150 000 transactions, une moyenne de moins de 50 centimes par transaction.

À quoi sert cette infrastructure ? Tempo est valorisé à 5 milliards de dollars, Mastercard a dépensé 1,8 milliard pour acquérir BVNK, Visa a créé spécialement un nouveau département, Stripe est descendu sur le terrain pour écrire le protocole.

Une infrastructure valorisée des milliards, servant un marché dont le volume quotidien de transactions équivaut à celui d'un stand de bubble tea.

Toutes les affaires d'infrastructure semblent suivre cette norme.

À la veille de la bulle Internet en 2000, les compagnies de télécommunications ont posé des millions de kilomètres de fibre optique sous les mers. Une fois posées, elles ont découvert que le trafic Internet mondial n'en utilisait que 5 %. La plupart de ces entreprises ont fait faillite, mais la fibre est restée.

Dix ans plus tard, la diffusion vidéo en continu et l'Internet mobile ont rempli ces pipelines. Ceux qui ont construit la route n'ont pas gagné d'argent, mais la route était réelle.

Le paiement par l'IA en est à ce stade. La logique de la demande est valable : les Agents IA deviennent effectivement de plus en plus capables, ils ont effectivement besoin de dépenser de l'argent de manière autonome, ils ont effectivement besoin d'une nouvelle infrastructure financière.

Tout le monde est sur la ligne de départ, mais après le coup de pistolet, on découvre que la piste est temporairement vide.

Quant à savoir quelle route l'emportera finalement, et quand la première véritable transaction autonome d'un Agent IA se produira dans votre vie, cela pourrait être plus rapide que prévu par tous, ou plus lent que prévu par tous.

La seule certitude est que cette bataille a commencé, et que votre portefeuille et le mien seront probablement les derniers à le savoir.