Note de la rédaction : Le postulat central de cet article est direct : le flux de capitaux lui-même constitue une barrière concurrentielle. En revisitant l'histoire du commerce, on constate que de nombreuses entreprises les plus puissantes n'ont pas triomphé uniquement en vendant un produit, mais en se positionnant au milieu du « flux de valeur », prélevant des commissions continues sur chaque transport, paiement, transaction, conversion publicitaire, appel de puissance de calcul ou flux d'ordres. Les chemins de fer gagnaient de l'argent sur le flux de marchandises, Visa facturait des frais sur le réseau de paiement, Google et Meta se sont positionnés à l'entrée où l'attention se transforme en transaction commerciale, et AWS s'est placé au centre du flux de puissance de calcul. Tant que la valeur continue de circuler dans le réseau, le réseau lui-même ne cesse de se renforcer.

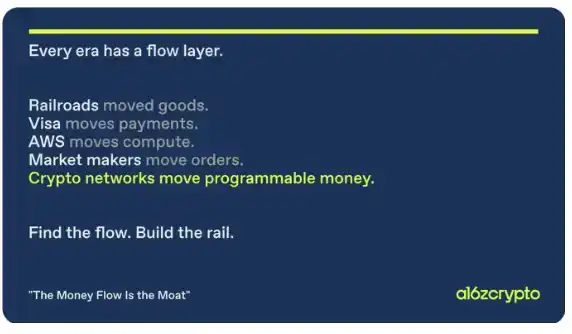

La Crypto a pour la première fois rendu ce modèle natif et accessible aux startups. La blockchain fournit un grand livre ouvert et des règlements programmables, les stablecoins permettent aux capitaux de circuler à la vitesse d'internet à l'échelle mondiale, et les mécanismes de token lient ensemble les utilisateurs, les développeurs et la croissance du réseau. Pour les entrepreneurs de la Crypto, la véritable opportunité ne consiste pas seulement à créer une nouvelle application, mais à identifier les canaux de valeur dans les anciens systèmes où les coûts sont les plus élevés, l'efficacité la plus faible et l'extraction de profit la plus lourde, pour les comprimer, les restructurer et se positionner dans le nouveau flux de capitaux.

L'article souligne que les maillons des services financiers traditionnels où l'extraction de profit est la plus lourde et l'efficacité la plus faible – paiements, garde, prêts, devises étrangères, compensation, tenue de marché, etc. – deviendront tous des points d'entrée pour les entrepreneurs cryptographiques : comprimer les coûts, augmenter la vitesse, redistribuer la valeur. Et ce « business de flux de capitaux » (se tenir dans un canal de flux de valeur et prendre une commission proportionnelle au volume) ne s'arrêtera pas au secteur financier ; il pourrait à l'avenir s'étendre aux marchés émergents comme ceux du GPU, des données d'entraînement de l'IA, de l'énergie, des robots, de l'espace et des terres rares.

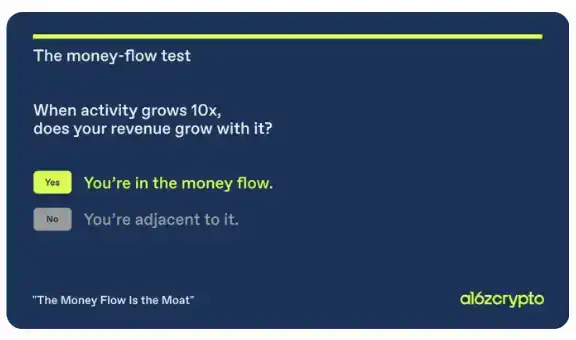

Pour les fondateurs, la question la plus cruciale est : votre produit se trouve-t-il déjà dans le flux de valeur ? Lorsque l'activité du réseau croît d'un facteur 10, vos revenus augmentent-ils également de manière synchrone ? Les opportunités se cachent souvent là où l'infrastructure ancienne est la moins efficace mais l'extraction de profit la plus élevée. Celui qui peut comprimer les anciens coûts et s'insérer dans les nouveaux flux aura l'opportunité de transformer le flux de capitaux en sa propre barrière concurrentielle.

Voici l'article original :

Historiquement, de nombreuses entreprises d'exception se sont bâties en se plaçant au sein du « flux de capitaux » – elles facilitent la création et le transfert de valeur dans un réseau et en prélèvent une part. Plus la valeur qui transite par le réseau est importante, plus ces entreprises ont tendance à croître.

La Crypto est la première technologie moderne conçue nativement pour cela. Si votre startup n'a pas encore conçu son produit et son modèle économique autour de ces principes, vous passez à côté d'une opportunité. Surtout depuis l'avènement des stablecoins, les capitaux et la valeur peuvent désormais circuler à la vitesse d'Internet : règlement global, fonctionnement 24h/24 et 7j/7, et programmabilité de bout en bout. L'infrastructure de base est ouverte, le modèle économique unitaire est public, et le marché accessible des flux de capitaux couvre presque chaque dollar circulant dans le monde.

Ce modèle

La blockchain est naturellement une activité de réseau. Chaque transaction est réglée sur un grand livre partagé ; chaque nouveau participant renforce la même infrastructure sous-jacente que les suivants pourront continuer à utiliser. Au fur et à mesure que de plus en plus de personnes l'utilisent et construisent dessus, le réseau gagne en valeur pour tous ses utilisateurs.

La plupart des entreprises passent des années à créer artificiellement des effets de réseau sur des infrastructures traditionnelles. Les entrepreneurs de la Crypto héritent de ces effets de réseau dès le départ.

Les jetons de réseau amplifient encore cela. Un jeton bien conçu peut aligner les utilisateurs, développeurs, fournisseurs, validateurs et le protocole lui-même sur un même objectif : faire croître le réseau et répartir les revenus en fonction de la contribution de chacun. Les revenus du protocole appartiennent à ceux qui l'utilisent vraiment. Pas de ristournes de coopération, pas de transactions privées, seulement une boucle de rétroaction positive : la valeur circule dans le système, tout en retournant à ceux qui le construisent et stimulent sa croissance.

Ce n'est pas un nouveau modèle. La Crypto le rend simplement accessible aux startups pour la première fois, plus facilement et à plus grande échelle.

Les compagnies ferroviaires ne gagnaient pas d'argent en vendant des locomotives, mais sur chaque tonne de céréales, de charbon et d'acier traversant leurs voies. Standard Oil, U.S. Steel et AT&T étaient des entreprises positionnées dans le flux de capitaux. Google et Meta n'ont pas remplacé la presse écrite et la télévision parce que la publicité était meilleure en soi, mais parce qu'ils se sont positionnés au nœud critique où « l'attention se transforme en commerce », prélevant une part sur des billions de dollars d'intention commerciale. AWS s'est placé au centre du flux de puissance de calcul.

Le modèle est toujours le même : trouver où la valeur circule, puis se placer au milieu.

Les marchés financiers rendent ce modèle encore plus clair. Visa a traité 15 700 milliards de dollars de volume de paiements en 2024 et enregistré 35,9 milliards de dollars de revenus nets. Jane Street a réalisé 20,5 milliards de dollars de revenus nets de négociation l'année dernière, dépassant Citigroup et Bank of America. Les cinq principaux teneurs de marché américains ont traité 87 % des paiements pour flux d'ordres (payment for order flow) : ils ne prédisent pas le marché, ils se placent au milieu du flux de chaque ordre et gagnent davantage à mesure que le volume des transactions augmente.

Ces entreprises ont aussi un point commun : les effets de réseau. Visa est d'autant plus utile pour les commerçants qu'elle a plus de cartes émises ; et d'autant plus utile pour les porteurs que plus de commerçants l'acceptent. Il en va de même pour le flux d'ordres : chaque nouveau courtier réduit l'écart entre les prix, attirant plus de courtiers, qui attirent à leur tour plus de flux d'ordres.

Le flux de capitaux superposé aux effets de réseau est l'une des structures les plus durables de l'histoire du commerce.

Vos profits sont mon opportunité

Jeff Bezos a dit un jour : « Vos profits sont mon opportunité. » Il parlait alors du commerce de détail, mais cette phrase s'applique encore mieux aux services financiers traditionnels – le plus grand bassin d'extraction de profits au monde. Paiements, garde, prêts, devises étrangères, titrisation, règlement, tenue de marché, c'est partout la même chose. Visa et Mastercard prélèvent des frais d'interchange de 2 % à 3 % sur un réseau conçu dans les années 1960 ; les canaux de transferts transfrontaliers facturent des frais de 6 % à 9 % ; les prime brokers et dépositaires prélèvent une commission sur chaque transaction de titres. Même si les États-Unis sont passés au règlement T+1 en 2024, les capitaux restent immobilisés du jour au lendemain, un coût structurel que tous les participants doivent supporter.

Ces marges bénéficiaires sont des cibles. Comprimez les coûts, augmentez la vitesse de rotation, et potentiellement, élargissez le marché entier. Stripe et Square l'ont déjà prouvé dans le domaine des paiements.

Les entrepreneurs de la Crypto ont l'opportunité de construire la prochaine version : programmable, instantanée, mondiale et positionnée nativement dans le flux de capitaux.

Et cette frontière va bien au-delà des services financiers. La puissance de calcul et le marché des GPU, les puces mémoire, les données d'entraînement de l'IA, l'énergie, les robots, l'espace, les métaux des terres rares – chaque domaine pourrait voir apparaître des flux massifs de valeur à l'échelle mondiale, pour lesquels l'infrastructure existante n'est pas conçue.

Chaque domaine est un marché ouvert où des activités basées sur le flux de capitaux peuvent être construites dès le premier jour sur une infrastructure programmable. Pas de voies existantes, pas d'intermédiaires bien enracinés, pas d'anciens intérêts à protéger.

En tant que fondateur, vous devriez vous demander :

1. Êtes-vous déjà aujourd'hui dans un flux de capitaux ?

2. Lorsque la valeur de l'activité sur votre produit augmente d'un facteur 10, vos revenus augmenteront-ils proportionnellement ?

3. Si vous construisez un nouveau produit, dans votre marché cible, où se trouve la plus forte extraction de profit par rapport à la valeur créée ?

L'opportunité est là. Comprimez-la, insérez-vous dans le nouveau flux de valeur, puis laissez le réseau croître à partir de là de manière exponentielle.