Rédaction : CryptoVizArt, Frederik Theissen, Glassnode

Compilation : Luffy, Foresight News

Le prix du Bitcoin est resté inférieur à la moyenne réelle du marché et au seuil de coût des détenteurs à court terme pendant cinq mois consécutifs, ce qui le place dans une zone de sous-évaluation profonde.

La proportion des pertes réalisées par les détenteurs à long terme dans les pertes totales réalisées sur la chaîne a augmenté pour atteindre 43 %, avec un pic de pertes quotidiennes réalisées de 280 millions de dollars, soit le plus haut niveau depuis décembre 2022. Les sorties de fonds des ETF spot ont ralenti mais restent en situation de sortie nette mensuelle ; le volume quotidien moyen des ETF se maintient entre 650 millions et 950 millions de dollars, soit une contraction d'environ 80 % par rapport au pic d'octobre 2025, ce qui indique que la demande d'achat institutionnelle ne s'est pas encore stabilisée.

La structure des positions sur les produits dérivés est devenue prudemment haussière, le ratio put/call ayant atteint son plus bas niveau en 2026 ; cependant, la courbe de volatilité des options maintient toujours une prime défensive, et le prix spot reste nettement inférieur au prix de la douleur maximale. Le marché est entré dans la phase finale de consolidation, et la pression de vente des détenteurs à long terme continue de se réduire, ce qui constitue une condition préalable importante à l'inversion et à la reprise de la tendance.

Perspective macroéconomique

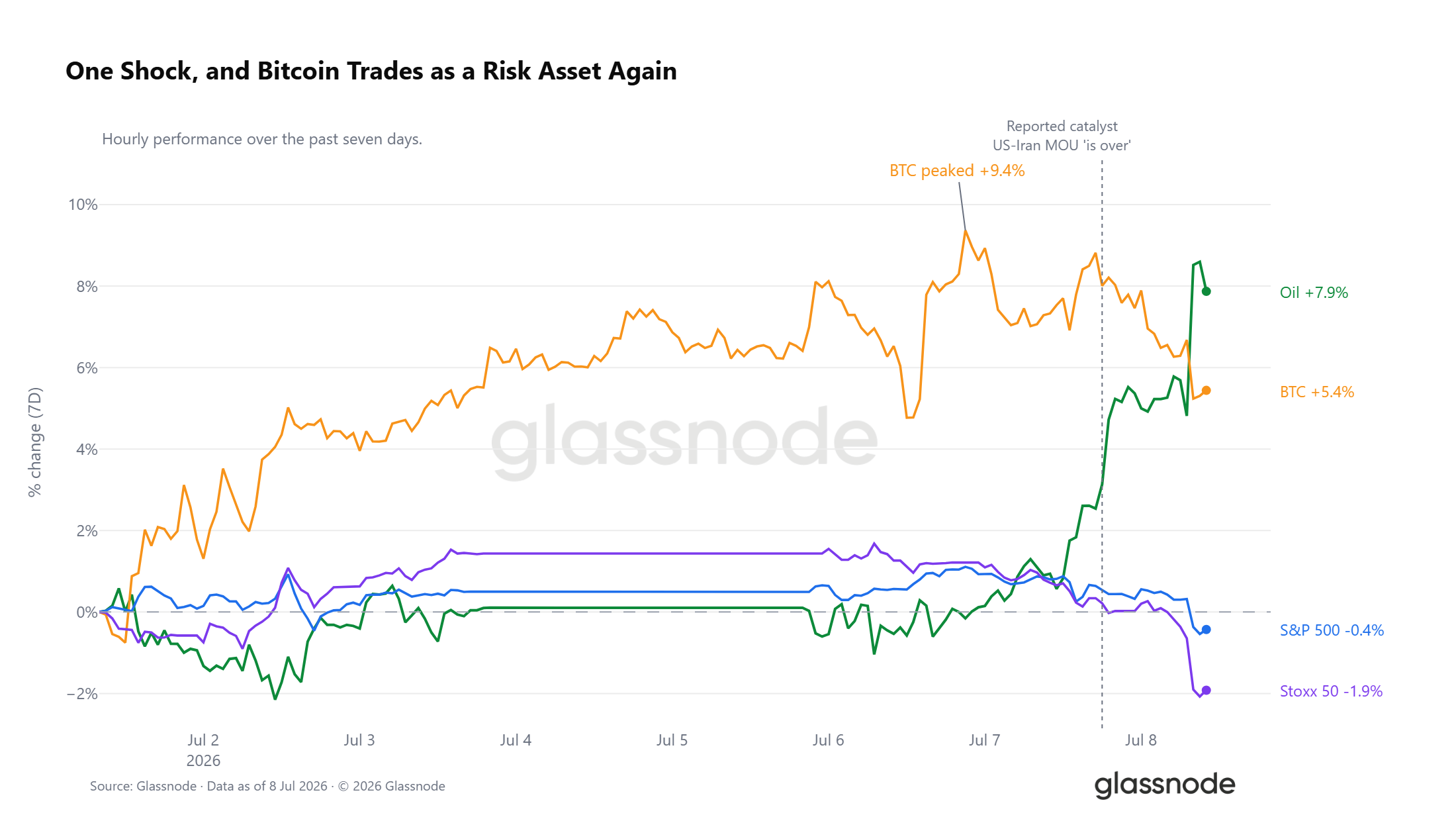

La forte hausse du pétrole pèse sur les actifs risqués

Au cours des sept derniers jours, le pétrole brut WTI a cumulé une hausse de 7,9 %, la majeure partie de cette progression s'étant produite récemment. Le marché a été secoué par des informations indiquant que le mémorandum d'entente entre les États-Unis et l'Iran était arrivé à expiration, ce qui a affecté tous les marchés d'actifs. Le Bitcoin a atteint une hausse hebdomadaire maximale de 9,4 %, pour retomber actuellement à une hausse hebdomadaire de 5 % ; le S&P 500 et l'indice Stoxx Europe 600 ont tous deux affiché des baisses, les actions européennes menant le déclin des actifs risqués mondiaux. À ce stade, la dynamique du Bitcoin est fortement synchronisée avec celle des actifs risqués.

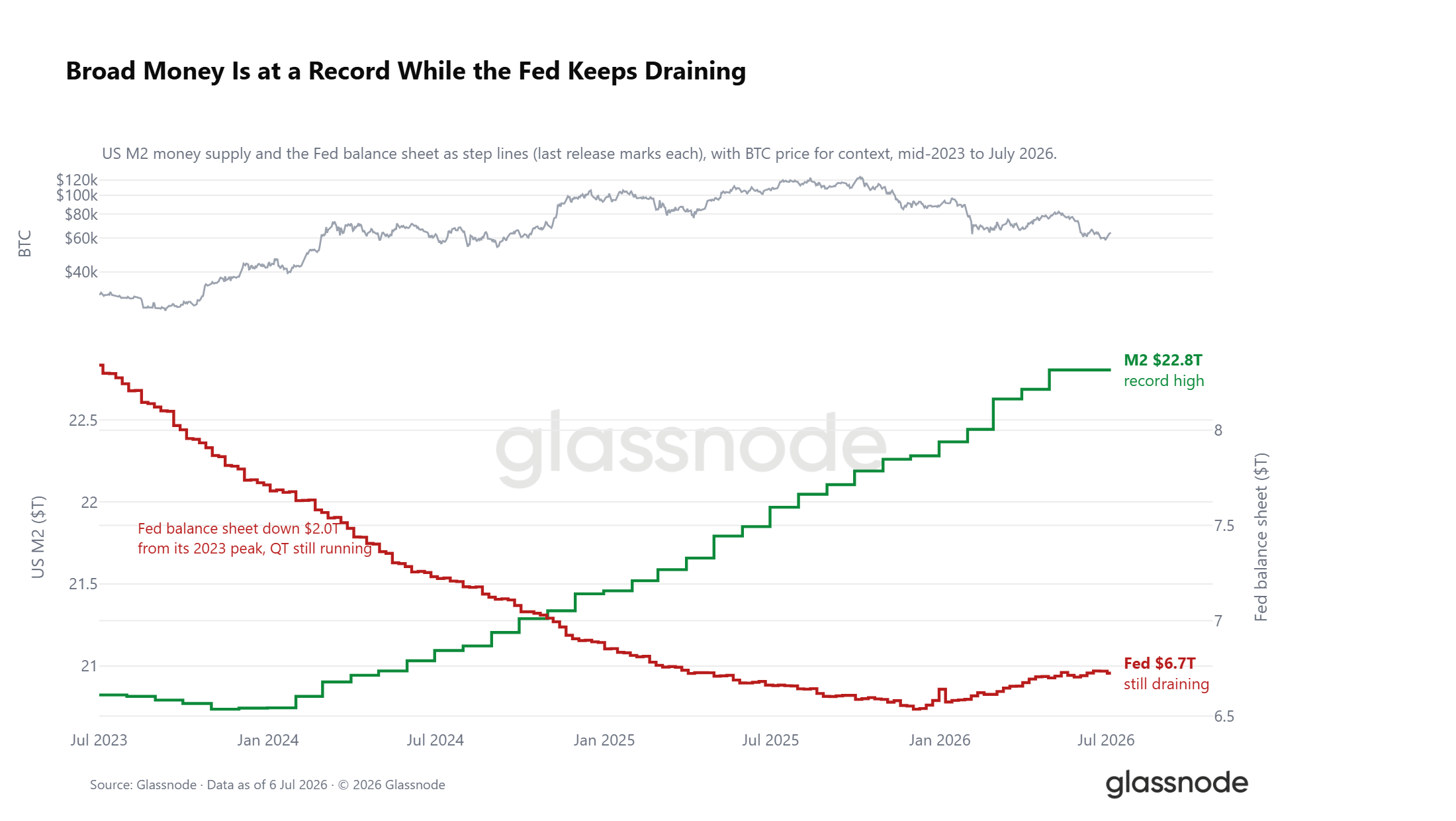

Environnement de liquidités : Les contradictions s'intensifient

Sous le choc externe du pétrole, l'environnement de liquidités du marché présente une configuration déchirée. La masse monétaire américaine au sens large (M2) a atteint un record historique de 22,8 billions de dollars. Historiquement, les cycles d'expansion monétaire au sens large ont tendance à stimuler l'appétit pour le risque sur les marchés. Cependant, le bilan de la Fed continue de se contracter, sa taille actuelle ayant diminué de 2 billions de dollars par rapport au pic de 2023. Ces deux signaux de liquidité s'opposent fortement : la masse monétaire globale continue d'augmenter, tandis que le processus de réduction quantitative ne s'est pas arrêté, et les taux d'intérêt réels se maintiennent aux alentours de 1 %, ce qui maintient le coût d'opportunité de détenir des actifs numériques sans rendement élevé. La fenêtre de perspectives macroéconomiques favorables n'est pas totalement fermée, mais elle ne constitue pas non plus un soutien accommodant clair.

Données on-chain

Une période prolongée de sous-évaluation profonde

Au cours de la semaine dernière, le Bitcoin est remonté de 58 300 dollars à 64 400 dollars, montrant une correction à court terme. Cependant, le prix reste nettement inférieur à la moyenne réelle du marché de 76 600 dollars et au seuil de coût des détenteurs à court terme de 72 200 dollars. Ce n'est qu'en repassant au-dessus de ces deux niveaux clés que le marché pourra sortir de la zone de sous-évaluation profonde, sans quoi le marché reste vulnérable aux catalyseurs baissiers externes.

La durée de ce marché décoté mérite une attention particulière. Dep début février 2026 jusqu'à présent, le prix de la cryptomonnaie a continuellement évolué en dessous du coût des investisseurs actifs et du seuil d'équilibre des entrées récentes, une période d'environ cinq mois, ce qui en fait l'un des cycles de décote profonde les plus longs de l'histoire du Bitcoin.

La réalisation d'un transfert de jetons soutenu dans un contexte de décote prolongée, avec de nouveaux capitaux continuant à s'accumuler en dessous du coût d'acquisition des acheteurs précédents et du coût moyen du marché actif, a toujours constitué la base de la formation d'un fond de cycle majeur, offrant un attrait de placement à long terme pour les investisseurs axés sur la valeur. Divers indicateurs montrent que le processus de consolidation est entré dans sa seconde moitié, mais la possibilité d'un retour vers les 53 000 dollars ne peut être totalement exclue.

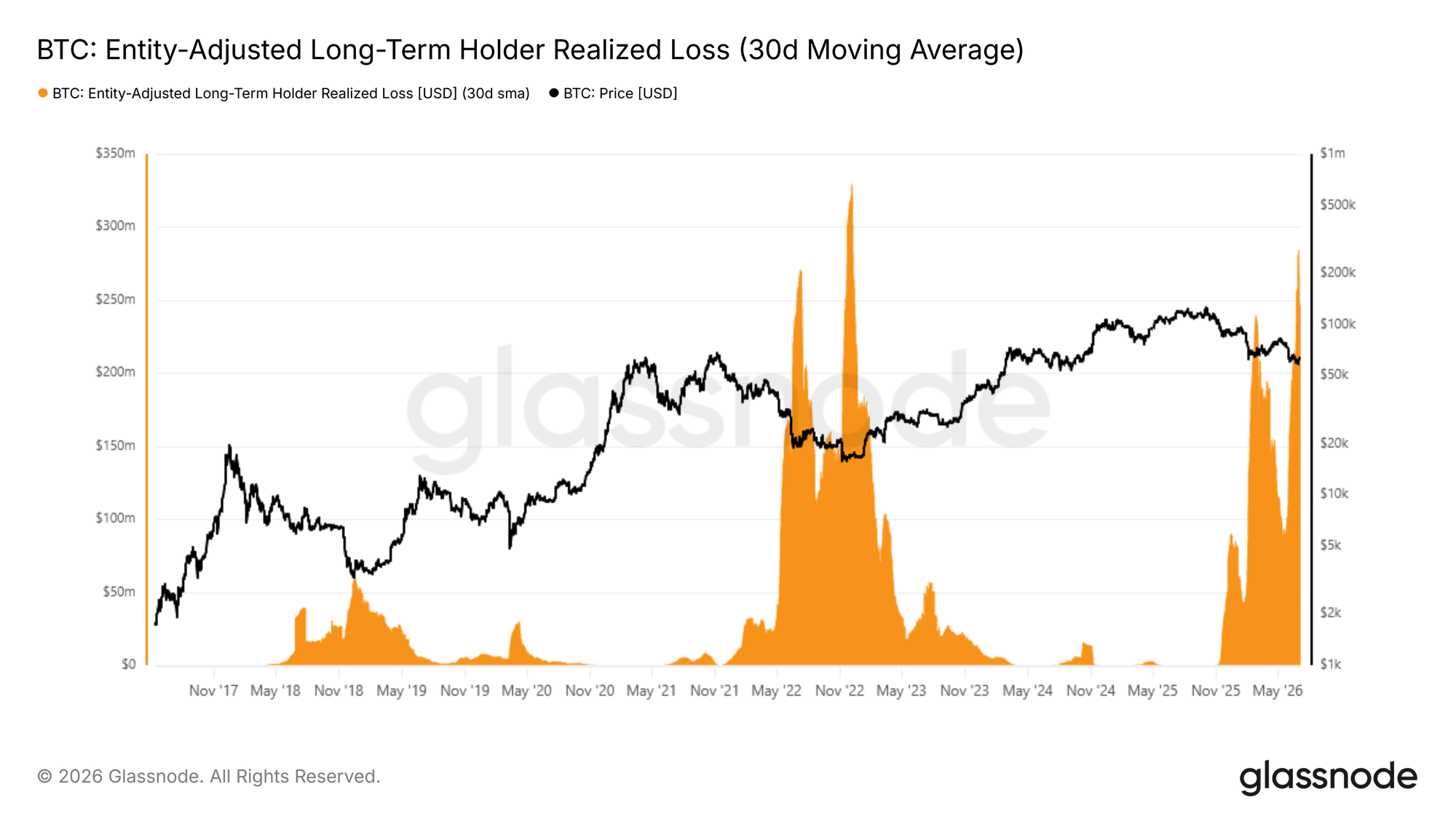

Stop-loss concentré des détenteurs à long terme ayant acheté à des niveaux élevés

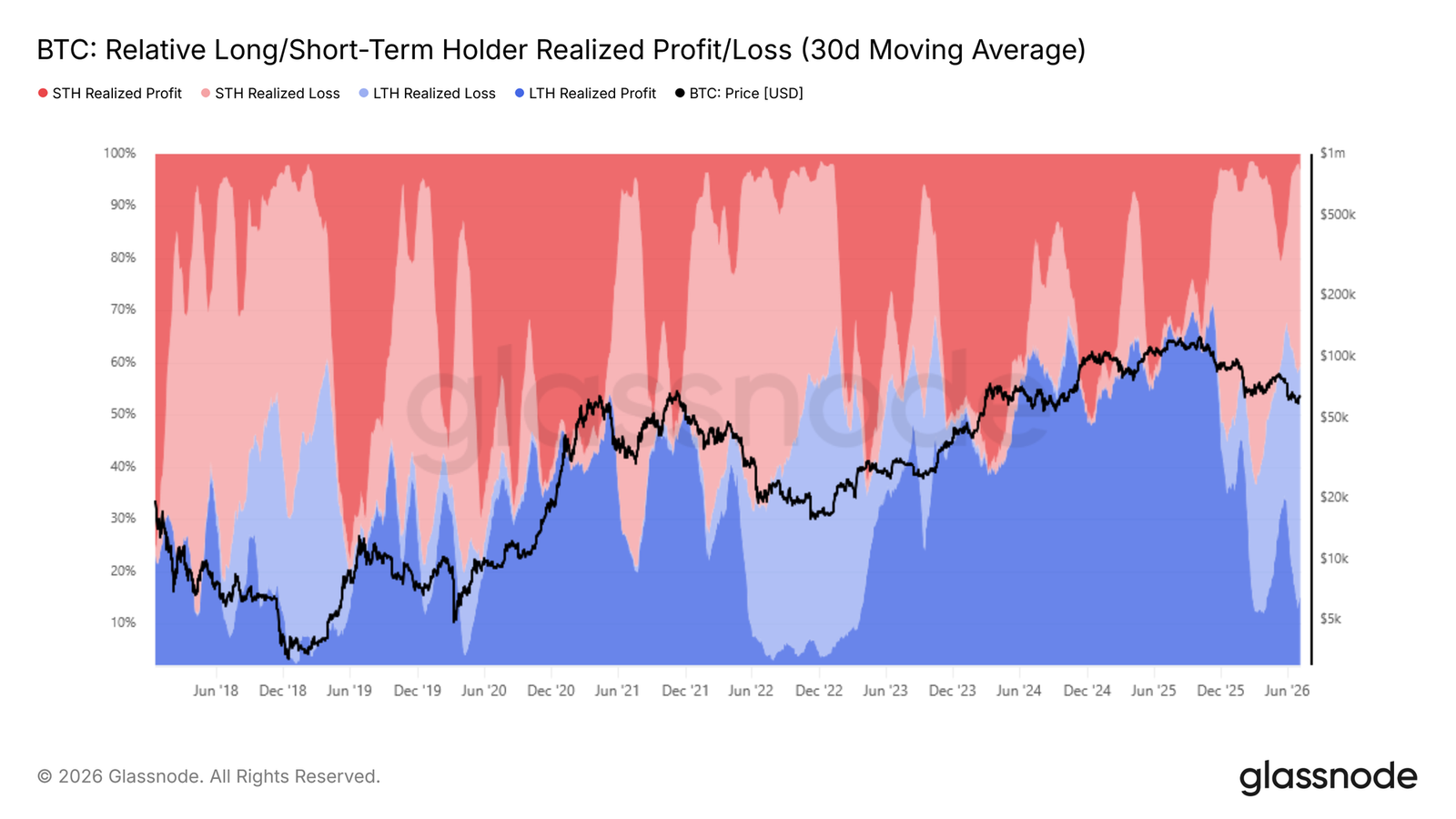

Le marché est en train de construire un fond de cycle. La question centrale actuelle est d'identifier la source principale de la pression de vente baissière. L'indicateur relatif de réalisation des gains et pertes des détenteurs à long et à court terme mesure la répartition proportionnelle des gains et pertes réalisés sur la chaîne entre ces deux groupes d'acteurs, reflétant ainsi directement la part des pertes réalisées par chaque type de détenteur.

Depuis que le prix est tombé en dessous de la moyenne réelle du marché, la moyenne mobile sur 30 jours de la part des pertes réalisées par les détenteurs à long terme est passée d'environ 15 % début février 2026 à 43 % actuellement. La pression de vente par stop-loss générée par les pertes latentes de ce groupe est devenue la principale force baissière pesant sur le prix.

Ces investisseurs sont pour la plupart entrés sur le marché près des sommets du cycle. Après plusieurs mois de repli profond, leur confiance s'est progressivement épuisée, les poussant à vendre massivement. Cette structure des jetons explique directement pourquoi chaque rebond rencontre des ventes concentrées de détenteurs profondément enferrés, empêchant le prix de se stabiliser durablement au-dessus de la limite supérieure de l'intervalle actuel.

La pression de vente par stop-loss ne montre pas encore de signe d'atténuation

Les pertes réalisées par les détenteurs à long terme sont devenues la principale pression baissière du marché. L'indicateur clé à surveiller ensuite est de savoir si cette pression de vente commence à diminuer.

L'indicateur des pertes réalisées par les détenteurs à long terme ajusté par entité (moyenne mobile lissée sur 30 jours) mesure le montant des pertes réalisées par la vente d'utilisateurs détenant depuis plus de 155 jours, en excluant les transferts internes aux adresses, reflétant ainsi avec précision les comportements réels de sortie par stop-loss. Cet indicateur a récemment atteint un pic quotidien, avec un montant de pertes réalisées d'environ 280 millions de dollars par jour, soit le plus haut niveau depuis décembre 2022. Il s'agit également de la deuxième vague importante de stop-loss des détenteurs à long terme de ce cycle baissier.

La différence cruciale est qu'après le premier pic de stop-loss, la pression de vente avait temporairement diminué, alors que la vague de ventes actuelle ne montre pas encore de contraction. Ce n'est que lorsque cet indicateur affichera une baisse significative que le marché disposera des conditions de base pour amorcer un retournement haussier. L'évolution de cet indicateur dans les prochaines semaines à mois sera le signal clé pour déterminer si le marché a réellement épuisé la pression de vente.

Marché hors-chaîne

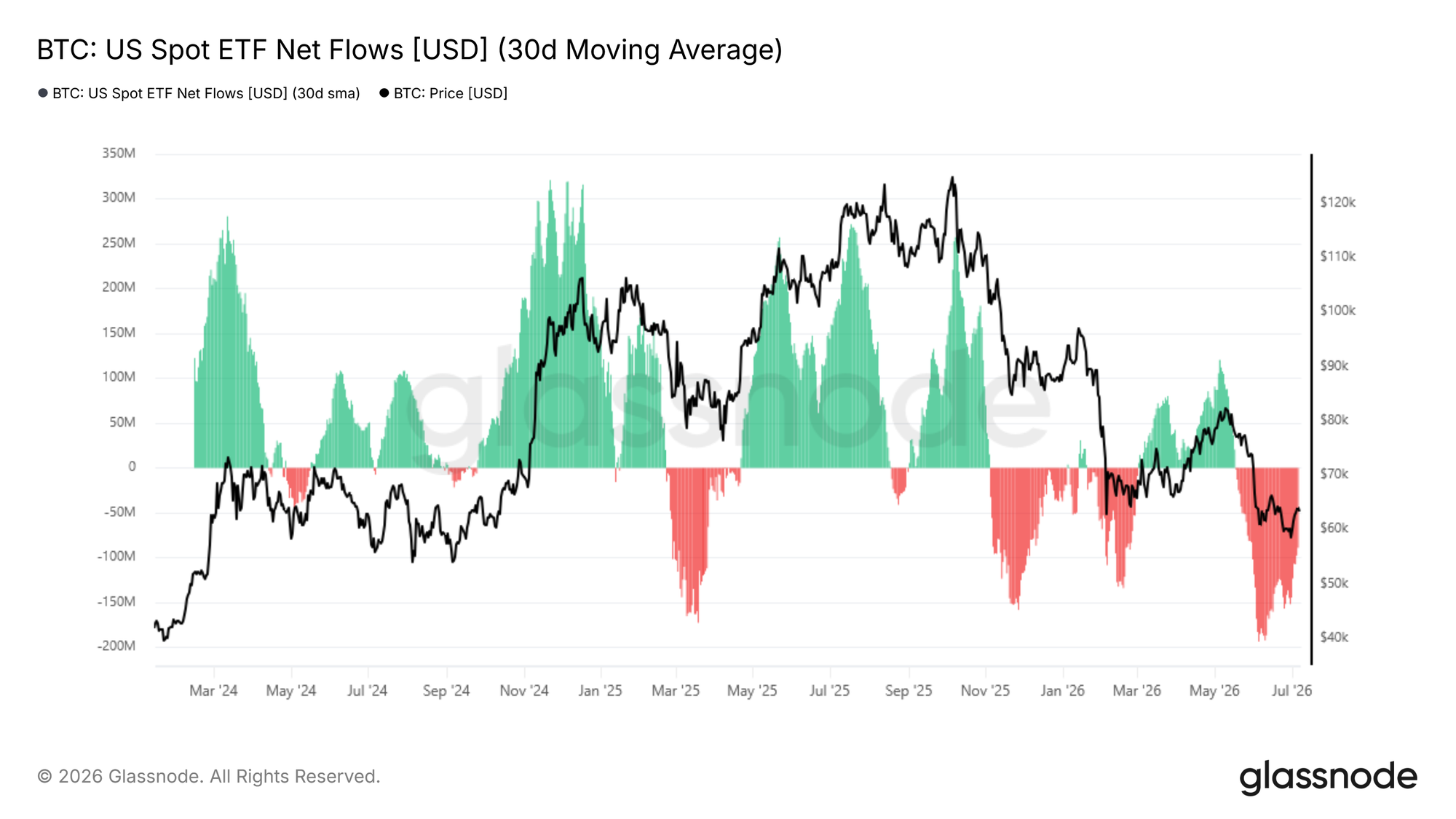

Les sorties d'ETF ralentissent, mais la tendance n'est pas inversée

En passant du marché on-chain au marché off-chain, les flux de capitaux des ETF spot reflètent directement le comportement des capitaux institutionnels. La moyenne mobile sur 30 jours des flux nets d'ETF mesure les sorties nettes quotidiennes de capitaux des ETF Bitcoin spot américains, lissant la volatilité quotidienne pour révéler la tendance sous-jacente des positions institutionnelles.

Depuis la mi-mai 2026, cet indicateur est entré dans une phase de sorties nettes mensuelles, avec un pic de sorties quotidiennes atteignant 193 millions de dollars début juin, actuellement retombé à 88,9 millions de dollars de sorties nettes quotidiennes. Le ralentissement des sorties est un léger signal positif, mais le marché continue de subir des pertes mensuelles de capitaux, et la demande d'achat institutionnelle ne s'est pas stabilisée. Ce n'est que lorsque les flux de capitaux se réduiront durablement pour atteindre une zone d'équilibre que l'on pourra anticiper une expansion haussière à court terme.

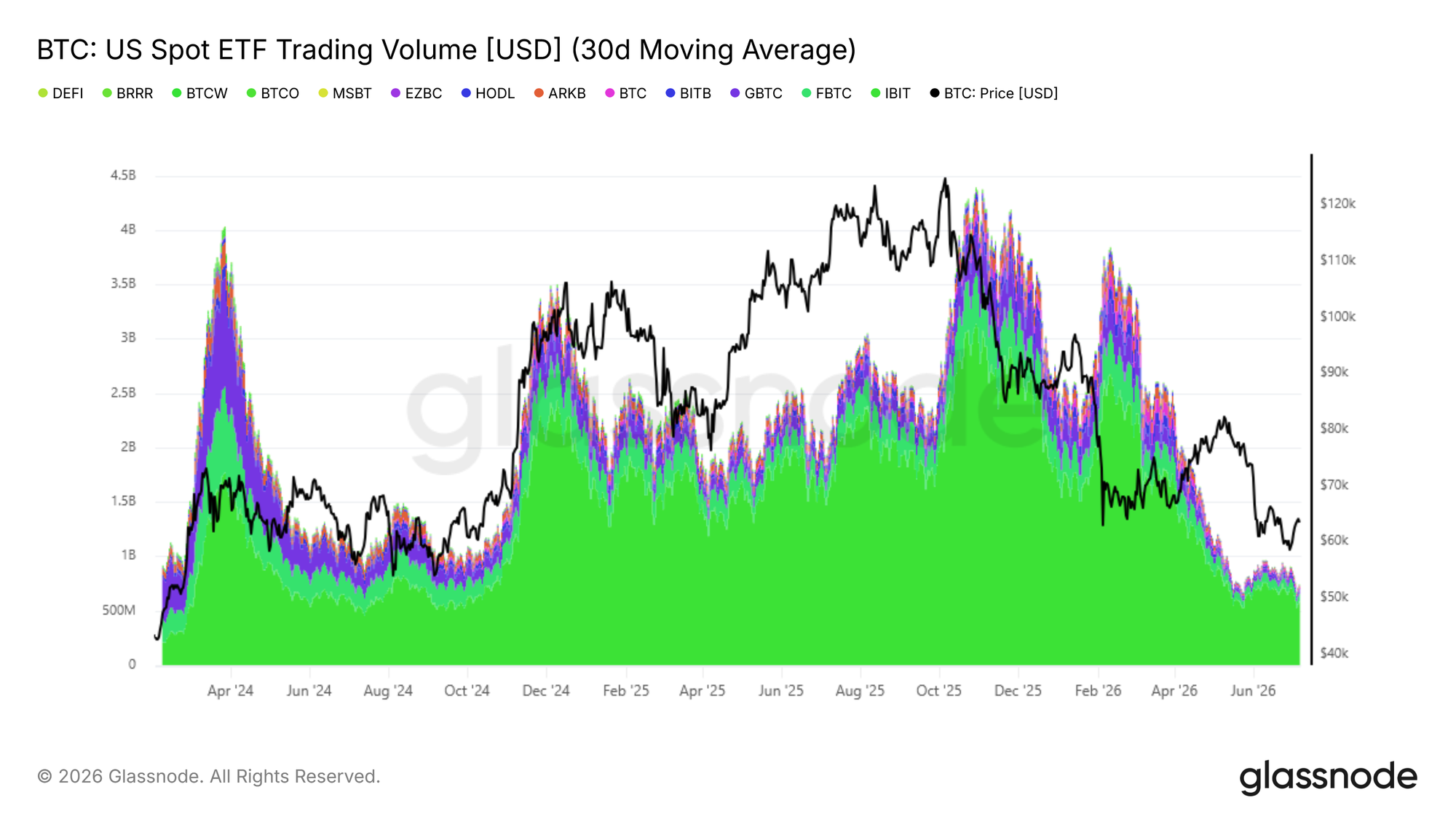

Le volume des transactions institutionnelles reste faible

Outre les données sur les flux nets, le volume des transactions des ETF Bitcoin spot américains permet de juger du niveau de restauration de la confiance institutionnelle. La moyenne mobile sur 30 jours du volume quotidien moyen des ETF fluctue actuellement entre 650 millions et 950 millions de dollars, un niveau similaire à celui du quatrième trimestre 2024, mais inférieur d'environ 80 % au pic quotidien de 4,4 milliards de dollars atteint en octobre 2025.

Le volume actuel ne représente que la participation institutionnelle de base et reste extrêmement faible par rapport aux pics du marché haussier, indiquant que la confiance haussière à moyen et long terme des investisseurs en ETF ne s'est pas rétablie de manière substantielle. Ce n'est que lorsque le volume quotidien moyen augmentera de manière soutenue et que les sorties nettes de capitaux continueront de se réduire simultanément, avec l'apparition conjointe de ces deux signaux, que l'on pourra confirmer le retour de la demande institutionnelle. Avant une amélioration simultanée de ces deux indicateurs, les données off-chain et les indicateurs on-chain se confirment mutuellement, indiquant que le marché reste globalement dominé par une dynamique baissière.

Marché des dérivés

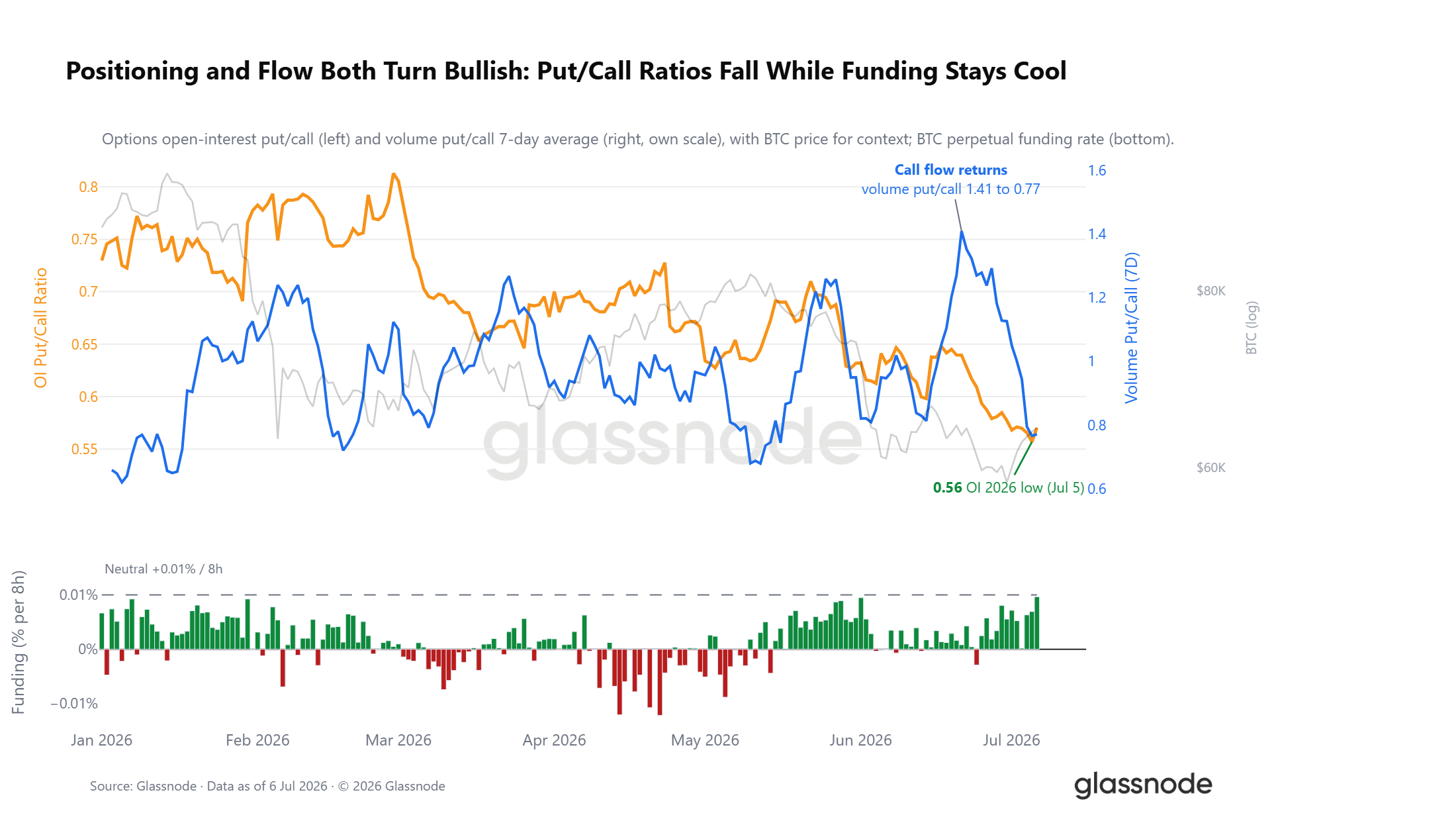

Rachat de positions courtes, les positions deviennent prudemment haussières

Malgré la faiblesse du sentiment de risque, la structure des positions sur les dérivés a déjà connu un changement inverse. Le ratio put/call des options ouvertes est tombé à 0,56, son niveau le plus bas en 2026. Actuellement, le marché compte deux options d'achat (call) pour une option de vente (put). Le volume des transactions d'options confirme cette tendance : il y a deux semaines, lors de la seconde baisse du Bitcoin vers des creux, le marché a acheté frénétiquement des puts de couverture, faisant grimper le ratio put/call. Avec le retour soutenu des ordres d'achat de calls, ce ratio a rapidement chuté, même si le prix spot n'a récupéré qu'une partie de ses pertes.

Le financement des contrats perpétuels corrobore également ce changement de position. Le taux de financement moyen des contrats perpétuels est resté longtemps inférieur à la ligne d'équilibre acheteurs/vendeurs de 0,01 %, loin du niveau observé lors des marchés haussiers surchargés d'acheteurs. Le marché des dérivés a déjà évacué les risques baissiers et est devenu globalement prudemment haussier face aux chocs externes, une structure de positions totalement opposée à celle observée avant la chute précédente, où les positions courtes étaient surchargées.

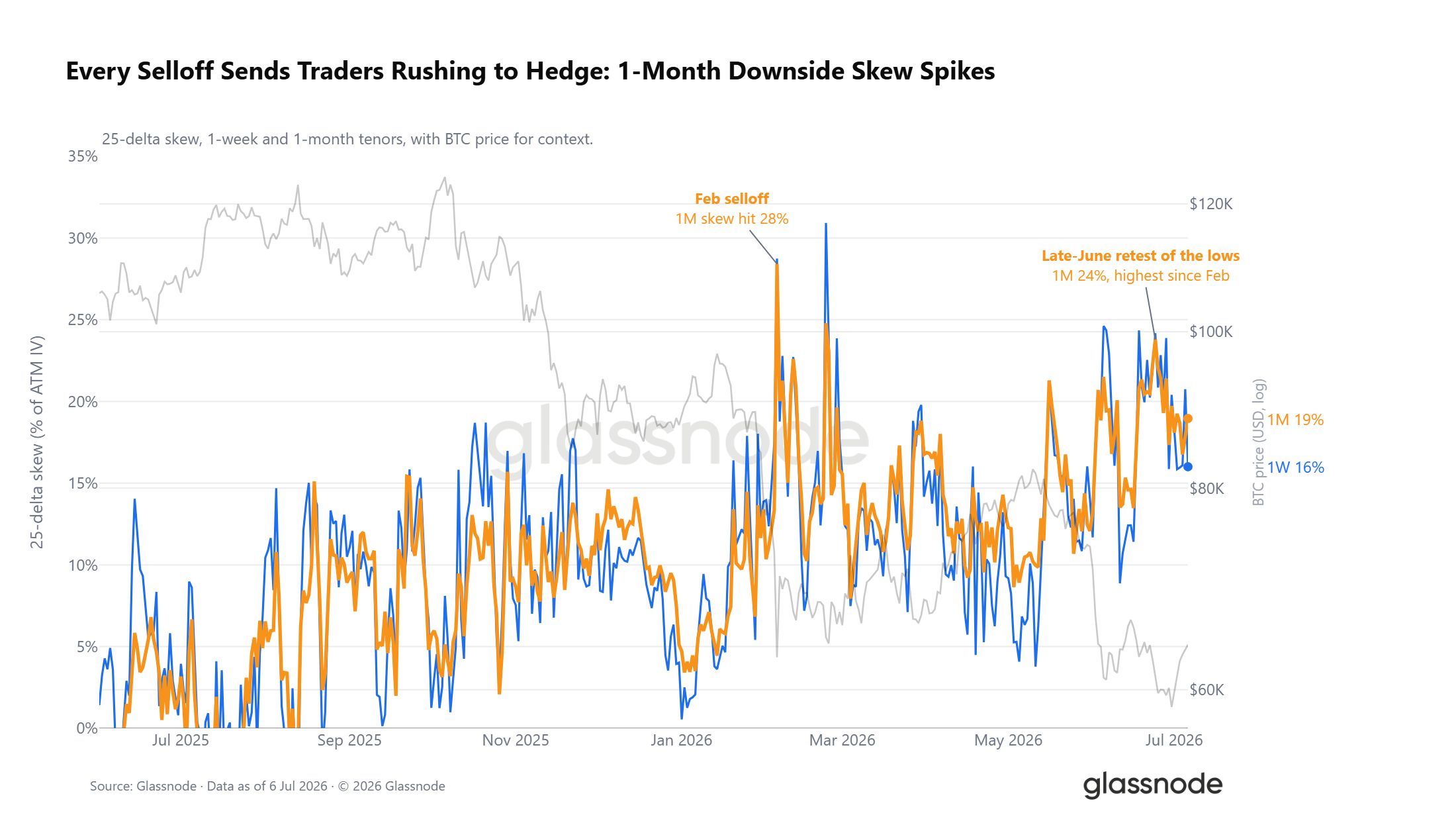

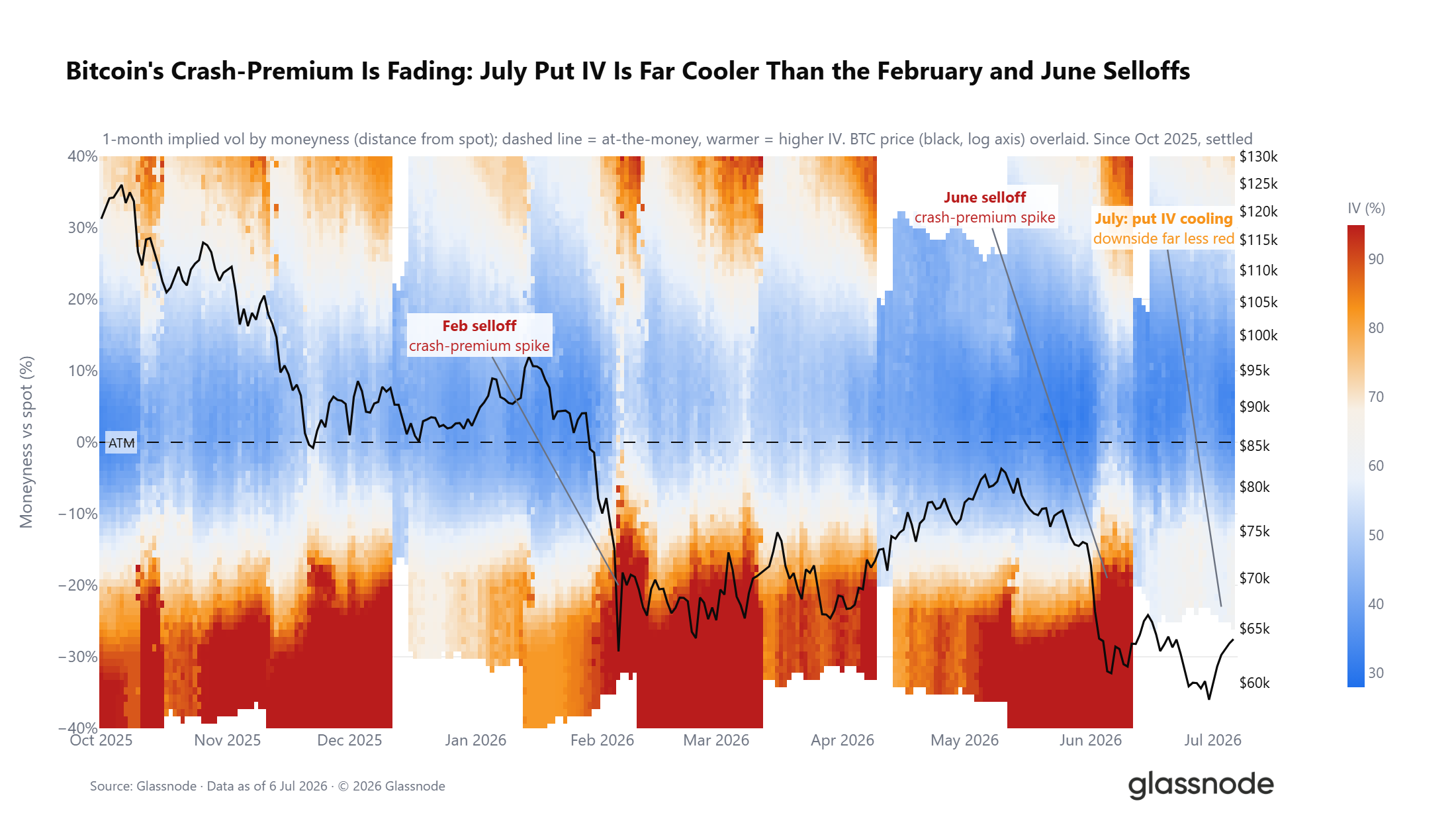

La surface des options continue de tarifer le risque baissier

Bien que les positions globales soient orientées à la hausse, la courbe de volatilité des options envoie un signal contraire. L'indicateur d'inclinaison de la volatilité à 25 delta (la prime pour une protection baissière par rapport au potentiel haussier) maintient une prime pour tous les contrats, quelle que soit leur échéance. Chaque épisode baissier cette année a fait grimper cette prime. Fin juin, cet indicateur a atteint 24 %, le niveau de sentiment défensif le plus fort pour les contrats à échéance rapprochée depuis la forte baisse de février. Même si le marché est globalement orienté à la hausse, les traders sont toujours prêts à payer une prime pour acheter des instruments de couverture baissière.

Le prix spot s'écarte du prix de la douleur maximale

Outre les positions et l'inclinaison de la volatilité, la position relative du prix spot par rapport à la structure du marché des options fournit des indices supplémentaires sur la tendance. Le prix spot actuel du Bitcoin est inférieur d'environ 6 % au prix de la douleur maximale global du marché, fixé à 66 000 dollars. Le prix de la douleur maximale est le prix d'exercice auquel le plus grand nombre de contrats ouverts expirent sans valeur à l'échéance, et la tendance a tendance à se rapprocher de ce prix avant l'expiration.

La baisse de cette semaine a encore élargi l'écart entre le prix spot et le prix de la douleur maximale, mais l'ampleur de l'écart est loin d'être aussi extrême que lors de la forte baisse de février, se situant seulement au milieu de la fourchette de fluctuation observée en 2026. Tout au long de l'année, le prix de la douleur maximale a continuellement servi de centre de gravité pour la tendance, le prix spot oscillant autour de ce niveau, avec de rares et faibles écarts prolongés. Si le prix se maintient durablement au-dessus de 66 000 dollars, le signal à court terme deviendra optimiste ; si l'écart s'élargit davantage, cela renforcera le sentiment de transaction défensif général sur le marché des options.

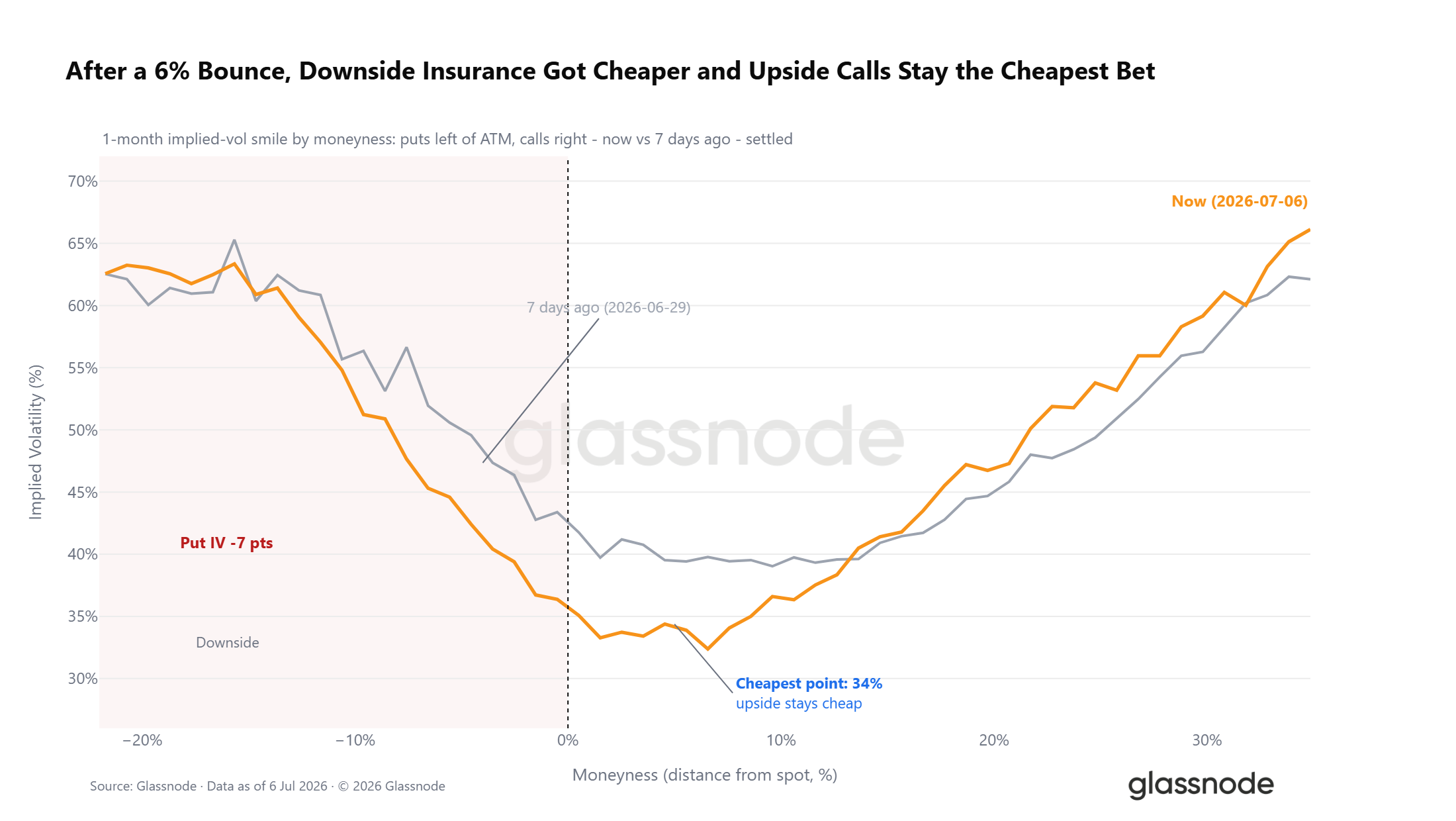

Le coût de la couverture contre un effondrement continue de baisser

Les signaux concernant l'inclinaison de la volatilité et la structure des positions sont divergents, mais l'évolution du coût absolu de la couverture contre le risque baissier est claire. Avec le léger rebond du marché, le segment baissier de la courbe de volatilité à un mois s'est globalement déplacé vers le bas, et la volatilité implicite des puts à 5 % en dessous du prix spot a fortement baissé. Les points de tarification les plus bas de la courbe de volatilité se concentrent sur les calls à échéance éloignée.

Le sentiment défensif global du marché persiste, mais le coût absolu que les traders paient pour se couvrir contre une baisse a nettement diminué. Cette tendance est encore plus nette sur une période plus longue : la prime de volatilité générée par la demande extrême de couverture baissière lors des chutes de février et juin a progressivement disparu depuis juillet. L'indice de volatilité DVOL est tombé à son plus bas niveau en 12 mois, le marché étant entré dans une phase de faible volatilité. Bien qu'un sentiment de prudence domine toujours le marché, la demande de couverture diminue progressivement.

Conclusion

L'analyse combinée des données des trois dimensions (on-chain, off-chain, dérivés) montre clairement que le marché présente les caractéristiques de la fin d'un marché baissier.

Les données on-chain indiquent qu'un cycle prolongé de sous-évaluation profonde se poursuit, avec des ventes par stop-loss des détenteurs à long terme atteignant 280 millions de dollars par jour, signe d'un transfert massif de jetons en cours. Cependant, la baisse soutenue de cet indicateur de stop-loss est une condition préalable nécessaire à un véritable retournement de la tendance.

Concernant les données off-chain, les sorties de fonds des ETF se sont réduites depuis leur pic de juin, mais les sorties nettes mensuelles persistent. Le volume quotidien moyen des transactions a chuté de 80 % par rapport au pic d'octobre 2025, reflétant la faible confiance haussière des institutions.

Sur le plan des dérivés, les positions du marché sont devenues prudemment haussières, le ratio put/call ayant atteint un nouveau plus bas pour l'année. Cependant, l'inclinaison de la volatilité et la surface des options continuent de tarifer le risque baissier.

En résumé, toutes les conditions de base nécessaires à la consolidation du marché sont réunies, mais les signaux clés confirmant le fond n'ont pas encore apparu. La tendance future devra satisfaire à trois conditions : une baisse soutenue de la pression de vente par stop-loss des détenteurs à long terme, une stabilisation des flux de capitaux institutionnels, et un maintien effectif du prix au-dessus de la moyenne réelle du marché. Ce n'est que sur cette base que la probabilité d'un retournement vers un cycle haussier augmentera significativement.