Rédigé par: Mahe, Foresight News

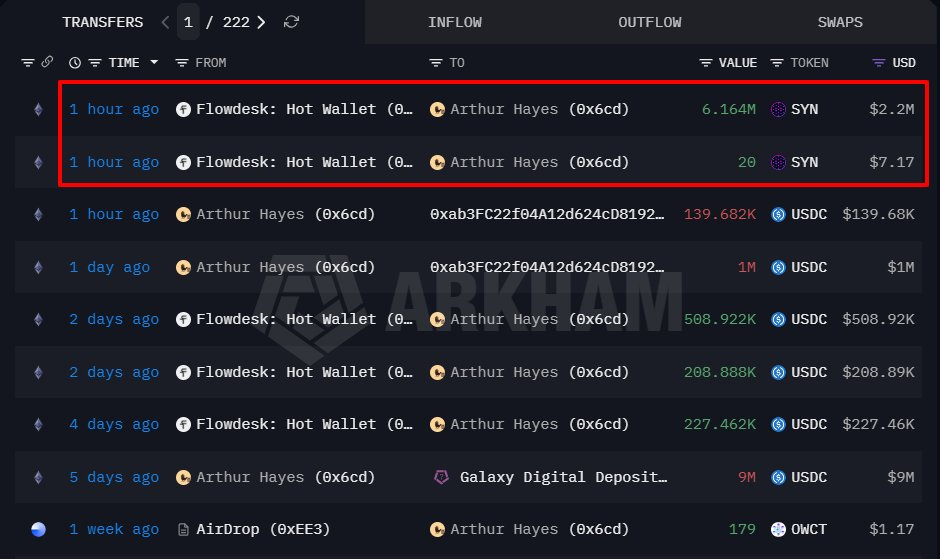

Le 29 juin, une adresse liée à Arthur Hayes, cofondateur de BitMEX, a acheté environ 6,16 millions de jetons SYN via la plateforme OTC Flowdesk, pour une valeur transactionnelle d'environ 2,2 millions de dollars américains, avec un prix d'achat moyen d'environ 0,3573 dollar.

Par la suite, Arthur Hayes a publié un message sur la plateforme X affirmant que SYN était l'un des investissements les plus asymétriques qu'il avait vus depuis HYPE, et a clairement déclaré : « Il est temps que les DEX d'options défient officiellement Deribit, et Hypercall est ce challenger. »

Actuellement, le prix de SYN est de 0,436 dollar, avec une hausse de plus de 40% en 24 heures. Depuis juin 2026, le prix de SYN a connu une hausse explosive, avec une augmentation mensuelle de plus de 10 fois, et une FDV d'environ 110 millions de dollars.

Synapse : De l'infrastructure cross-chaîne aux options on-chain

Synapse Protocol a été fondé en 2021, se positionnant initialement comme un réseau de messagerie cross-chaîne universel et de liquidité. Il permet aux développeurs de transférer des données arbitraires entre différentes blockchains, y compris des appels de contrats intelligents et des NFT, et pas seulement un simple pont d'actifs.

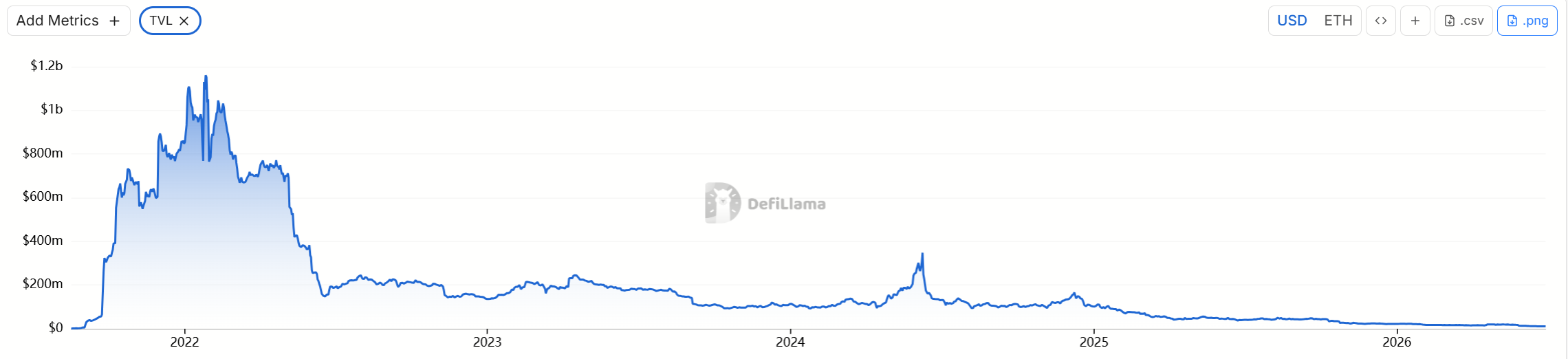

Au début, Synapse s'est fait une place dans l'écosystème multi-chaînes grâce à ses pools de liquidités AMM cross-chaîne et à ses échanges de stablecoins à faible slippage. Pendant le marché haussier de 2021-2022, sa TVL a dépassé 1 milliard de dollars, formant avec des projets comme Wormhole, LayerZero et Axelar les principaux acteurs du secteur des ponts cross-chaîne. Cependant, la compétition dans le domaine du bridging est féroce et, combinée à l'impact du marché baissier, la TVL du protocole a considérablement diminué.

Selon les dernières données de DefiLlama, en juin 2026, la TVL de Synapse est d'environ 11,1 millions de dollars, principalement concentrée sur Ethereum, Canto, etc.

Le jeton SYN, en tant que jeton de gouvernance, avait atteint un sommet d'environ 5 dollars en octobre 2021, avant de rester longtemps au plus bas.

Hypercall est un protocole de trading d'options on-chain développé par l'équipe Synapse, déployé sur HyperEVM au sein de l'écosystème Hyperliquid. Sa proposition principale est de créer « une bourse d'options capable de trader n'importe quel actif ».

Contrairement aux plateformes d'options centralisées traditionnelles ou aux premiers protocoles d'options on-chain, Hypercall déclare officiellement prendre en charge les transactions de toute taille, les contrats pouvant être divisés en montants de l'ordre du dollar ou du million de dollars; de plus, la perte maximale sur une option est limitée à la prime payée, sans liquidation forcée ni risque de liquidation en cascade; il prend également en charge le trading 24h/24 et 7j/7, etc.

Actuellement, la version Alpha du Mainnet d'Hypercall est en ligne, permettant aux utilisateurs de connecter directement leur portefeuille pour trader des options SpaceX (SPCX). Des contrats sur la baisse du BTC, des spreads sur NVDA, etc., sont également apparus. L'équipe avait précédemment affirmé que le volume cumulé de transactions de son produit dépassait 55 milliards de dollars.

Deribit : Le géant des options centralisées

Fondé en 2016, Deribit domine depuis longtemps le marché des options crypto. Selon les données du secteur, sa part de marché dans les options BTC et ETH est d'environ 85%, ce qui en fait la plateforme de choix pour les traders institutionnels, les market makers et les fonds quantitatifs.

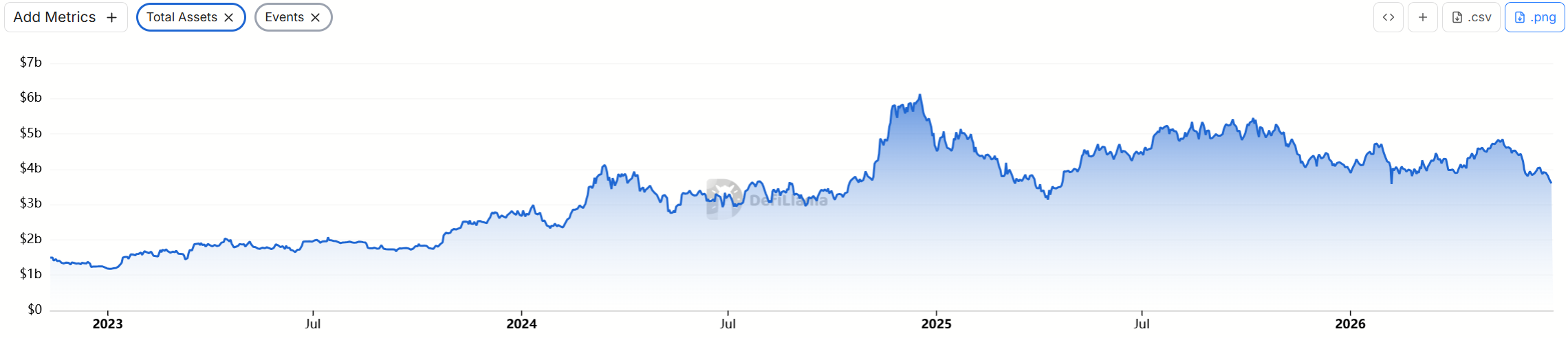

Actuellement, selon les données de DeFiLlama, la valeur totale de ses actifs est de 3,588 milliards de dollars.

Les avantages de Deribit résident dans sa liquidité profonde et ses outils professionnels : il prend en charge la marge sur portefeuille, les blocs de transactions (block trades), les flux de données multicast à faible latence; de plus, il fonctionne de manière stable depuis longtemps. Cependant, la centralisation présente des limites inhérentes : risque de garde, exigences de KYC, incertitudes réglementaires, et un accès relativement moins convivial pour les petits utilisateurs de détail et les natifs du DeFi. La complexité du trading d'options et les mécanismes de marge amplifient encore ces points faibles.

L'appel d'Arthur Hayes met en lumière la logique centrale de l'industrie – alors que les DEX perpétuels on-chain comme Hyperliquid démontrent leurs performances élevées, leur composabilité et leur efficacité capitalistique, la demande d'options on-chain, en tant qu'« outil d'expression précis de la volatilité et de la direction », s'accumule.

Les avantages potentiels d'Hypercall résident dans : la décentralisation, l'absence de permission et de KYC, et la transparence. De plus, une intégration profonde avec la couche de règlement Hyperliquid offre une expérience de trading proche du centralisé tout en conservant la transparence on-chain; cependant, le protocole en est encore à ses débuts en Mainnet Alpha, sa profondeur de liquidité est loin de celle de Deribit, et la couverture des actifs principaux crypto par des options nécessite encore du temps; historiquement, les protocoles d'options on-chain (comme les premières versions d'Hegic, d'Opyn) ont également fait de nombreux essais, mais ont souvent eu du mal à atteindre l'échelle en raison d'un manque de liquidité.

L'effet de réseau de Deribit est difficile à remplacer à court terme. Hypercall est plus susceptible d'être un « complément et une concurrence par différenciation » plutôt qu'un remplacement direct – notamment dans le domaine des options pour les actifs natifs du DeFi et émergents (comme les RWA, les actifs liés à l'IA).

À quoi joue le roi de l'appel d'offres ?

Le récent « carnet d'appels » d'Arthur Hayes montre une division marquée.

Il avait précédemment fortement soutenu HYPE, prédisant un prix cible aussi élevé que 150 dollars, mais a choisi de liquider entièrement ses HYPE début juin. Il a également vendu NEAR et WLD, qu'il avait précédemment recommandés. Les 16 et 23 juin, des données de suivi on-chain ont montré qu'il avait racheté un total de 91 000 HYPE via des échanges.

Le 24 juin, le bureau de gestion de patrimoine familial d'Arthur Hayes, Maelstrom, a publié un rapport de recherche approfondi sur CARDS (Collector Crypt), qui a également suscité des controverses. Il a fixé un prix cible de 4 dollars pour la fin de l'été.

Seulement 4 jours plus tard, la capitalisation de CARDS avait chuté d'environ 22% depuis la fixation du prix cible par Maelstrom.

Actuellement, le prix est de 0,2437 dollar, la capitalisation est de 100 millions de dollars, et la FDV est de 487 millions de dollars.

Le détective on-chain ZachXBT avait précédemment critiqué Arthur Hayes sur X, déclarant que ce dernier avait fait de multiples appels publics ces derniers jours, demandant : « Combien de liquidités de sortie tes fans ont-ils générées à cause de cela ces derniers jours ? » Arthur Hayes a ensuite répondu qu'il ne faisait que trader normalement, que le prix pouvait monter ou baisser, et a ajouté : « Cette fois, j'ai juste eu raison dans mon jugement. »