Auteur|jk

Le 24 mai, à Haiphong Road, Tsim Sha Tsui, Hong Kong, le calme était étrangement palpable.

Une semaine auparavant, c'était le "quartier de l'ouverture de comptes" pour les investisseurs continentaux, avec des stands temporaires de courtiers et des voitures mobiles alignés, attirant des foules compactes. Ouverture de compte à Hong Kong sans commission, actions offertes, soutien aux introductions en bourse, exigences assouplies pour les justificatifs de domicile... Pour attirer les clients du continent, les courtiers avaient presque abaissé les barrières au minimum.

Pourtant, seulement sept jours plus tard, la porte s'est brutalement refermée. Désormais, pour ouvrir un compte à Hong Kong, un client du continent doit non seulement signer une déclaration écrite attestant que ses fonds proviennent de l'étranger et qu'il n'a jamais falsifié de documents, mais même après cette signature, il peut recevoir un refus.

Le tournant a commencé le 22 mai. Une double action réglementaire simultanée des deux côtés a directement touché des millions d'investisseurs continentaux investissant sur les marchés étrangers via des courtiers de Hong Kong.

À quel point cette tempête réglementaire est-elle forte ? Quelle est l'expérience réelle des résidents continentaux qui tentent d'ouvrir un compte à Hong Kong maintenant ? Quels canaux légitimes subsistent pour investir dans des actifs étrangers ? Odaily Planet Daily décrypte tout cela pour ses lecteurs.

I. Collaboration transdétroit, la "voie grise" pour investir à Hong Kong bloquée du jour au lendemain

Le 22 mai, les régulateurs de Hong Kong et du continent ont agi presque simultanément, créant une pince réglementaire.

La Securities and Futures Commission (SFC) de Hong Kong, après avoir examiné les procédures d'ouverture de comptes de 12 maisons de courtage, a publié une circulaire au ton exceptionnellement sévère. Le document souligne de multiples manquements importants : une due diligence insuffisante sur les documents d'ouverture, l'acceptation de documents suspects ou falsifiés lors du processus, et des faiblesses évidentes dans la gestion des relations d'intermédiation transfrontalières avec des courtiers étrangers. La SFC a déclaré sans ambages que ces comptes pourraient être utilisés pour des transactions illégales, avec un risque de blanchiment d'argent non négligeable.

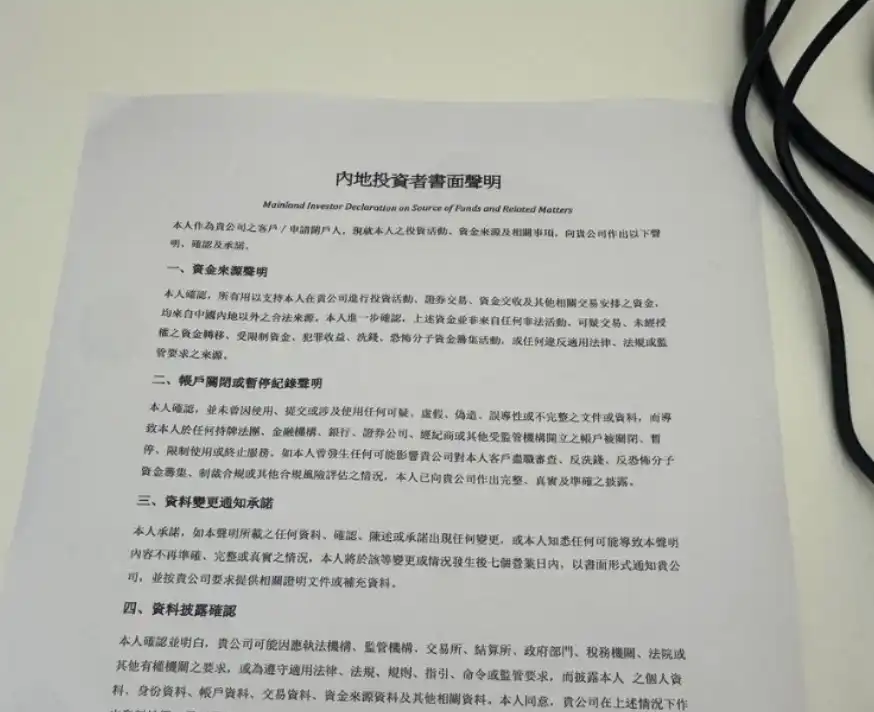

À l'intention des investisseurs continentaux, la SFC a ajouté dans une annexe une exigence de "trois documents" supplémentaires : les nouveaux clients doivent soumettre une déclaration écrite, et les fonds (dépôts, retraits, règlements) ne peuvent transiter que via des comptes bancaires ouverts au nom du client dans des banques agréées de Hong Kong ou d'autres juridictions qualifiées. Le cœur de la déclaration écrite comprend : la confirmation que tous les fonds d'investissement proviennent de sources légales situées en dehors de la Chine continentale, que le compte n'a jamais été fermé pour usage de documents suspects, l'obligation d'informer le courtier sous 7 jours ouvrables en cas de changement, et l'accord pour divulguer les informations pertinentes aux autorités de régulation et d'application de la loi.

La SFC exige que tous les établissements agréés procèdent immédiatement à un audit, fermant les comptes ouverts avec des documents suspects ou falsifiés, ainsi que les comptes "dormants" avec un solde nul et sans transaction depuis 12 mois. La haute direction est également clairement mise en cause, les manquements graves en matière de conformité pouvant entraîner des actions réglementaires et des poursuites.

Presque au même moment, la Commission de régulation des valeurs mobilières de Chine (CSRC), en collaboration avec huit ministères et administrations (industrie, sécurité publique, banque centrale, régulation des marchés, régulation financière, cybersécurité, régulation des changes), a officiellement publié le "Plan de mise en œuvre pour la rectification complète des activités illégales transfrontalières de valeurs mobilières, de matières premières et de fonds". Ce plan prévoit une période de rectification intensive de 2 ans pendant laquelle les comptes existants ne peuvent que vendre et retirer des fonds, sans nouveaux investissements autorisés. Des sanctions administratives ont également été annoncées à l'encontre des entités liées à Tiger Brokers, Futu Securities, et Longbridge Securities pour exploitation illégale d'activités de courtage. L'ampleur, la force et la détermination de cette double action sont rares dans l'histoire récente de la régulation financière.

Deux documents, issus de systèmes réglementaires différents, pointent le même problème : le modèle utilisé ces dernières années par de nombreux investisseurs continentaux pour investir sur les marchés de Hong Kong et des États-Unis via des courtiers de Hong Kong, longtemps dans une zone grise juridique, est officiellement terminé. La régulation, cette fois, est sérieuse.

Mais pour comprendre pourquoi cette intervention est si déterminée, il faut regarder en arrière ces deux ou trois dernières années, et voir à quel point ce passage était "large".

De 2023 à début 2025, la hausse successive des marchés de Hong Kong et des États-Unis, et les nombreuses opportunités d'introductions en bourse à Hong Kong, ont stimulé une demande explosive d'ouverture de comptes de la part des investisseurs continentaux. À l'époque, les courtiers en ligne comme Futu, Tiger et Longbridge, profitant d'applications en chinois fluides, de commissions faibles voire nulles, et du support des dépôts directs en RMB, ont massivement pénétré le marché des utilisateurs continentaux. Certaines plateformes de courtiers de Hong Kong ne demandaient pas de justificatif de domicile, ou ne vérifiaient pas substantiellement l'adresse, permettant même des dépôts en stablecoins (USDT). Ouvrir un compte n'était qu'à un clic.

Dès juillet 2016, la CSRC avait publié un avertissement sur les risques, citant nommément Tiger Brokers, Futu Securities et autres fournissant des services de négociation d'actions étrangères. Fin 2022, la CSRC a lancé une campagne de rectification ciblant ces courtiers étrangers. Cependant, l'effet fut limité, les comptes existants restant utilisables, et certaines plateformes ont même continué, après la rectification, à accepter de nouveaux clients continentaux par divers moyens détournés.

Cette fois, les autorités ne laissent plus de marge de manœuvre. L'accent de la politique est passé de la restriction des nouveaux flux à la rectification des flux existants, tous les espaces précédents ont été clairement verrouillés par la régulation.

II. "Déclaration écrite" en main, l'ouverture de compte échoue toujours

Dès l'annonce des nouvelles règles, les plus rapides ont pris un billet pour Hong Kong, mais l'ouverture de compte ne se passe pas sans difficulté. Cette semaine, les réseaux sociaux ont diffusé plusieurs photos intitulées "Déclaration écrite de l'investisseur continental", provenant de personnes s'étant rendues en personne dans des agences physiques de courtiers à Hong Kong pour tenter d'ouvrir un compte.

Le blogueur AB Kuai.Dong décrit l'expérience d'un ami : s'étant spécialement rendu à Hong Kong dans une agence de uSMART Securities pour ouvrir un compte actions US/HK, il a été obligé de signer la "Déclaration écrite de l'investisseur continental". Après avoir rempli tous les documents et attendu plus d'une heure, il s'est finalement vu notifier un "échec de l'approbation du compte". Le blogueur Simon rapporte une expérience similaire : un ami se présentant en personne, signant la déclaration et attendant plus d'une heure, pour finalement échouer également.

D'après les textes de déclaration partagés par plusieurs comptes, le contenu correspond étroitement aux exigences de l'annexe de la circulaire de la SFC, montrant que les courtiers ont rapidement mis en œuvre les nouvelles règles.

Il est important de noter que signer ne garantit pas l'ouverture, mais refuser de signer la rend impossible. Le blogueur Li Zhi en donne une interprétation franche : en faisant signer cette déclaration, les courtiers font en réalité deux choses : premièrement, transférer la responsabilité de conformité (en cas de problème, ils peuvent dire que "le client a lui-même déclaré la légalité des fonds") ; deuxièmement, filtrer les clients, car la majorité des continentaux négociant via des courtiers de Hong Kong se trouvaient déjà dans une zone grise juridique. Cette déclaration exige qu'ils attestent par écrit que leurs fonds proviennent de l'étranger, ce qui constitue en soi une barrière.

Un reportage de Caixin du 27 mai confirme également ce phénomène, touchant presque tous les courtiers de Hong Kong : à partir du 26 mai, pour ouvrir un compte d'investissement via les canaux bancaires à Hong Kong, de nouvelles exigences documentaires pour les clients sont apparues, nécessitant la signature d'une déclaration sur la légalité de la source des fonds. Un responsable d'une banque étrangère à Hong Kong a confirmé à Caixin l'existence de cette nouvelle exigence de signature.

Il est rapporté que le nouveau document à signer s'intitule "Cross-border Disclosure Statement (Applicable to Investment Account Opening)". Selon des documents montrés par des clients, le cœur de la déclaration est : la personne ouvrant le compte d'investissement doit confirmer que "tous les fonds utilisés pour soutenir les activités d'investissement et les règlements associés proviennent de sources légales en dehors de la Chine continentale" ; il est également demandé aux résidents continentaux de noter que les services de compte d'investissement ne s'appliquent qu'aux investisseurs se trouvant à Hong Kong (par exemple, y vivant ou y travaillant), et qu'ils doivent s'assurer de la légalité et de la conformité de la source des fonds.

Le document précise également que, pour se conformer aux exigences réglementaires de Hong Kong, la banque peut demander au client de fournir des documents justificatifs. En cas d'incapacité à les fournir, les services pourraient être refusés, et les services déjà ouverts pourraient être résiliés. Il est à noter que ce ne sont pas seulement les nouvelles ouvertures qui sont touchées. Un service client officiel d'une banque chinoise a confirmé à Caixin que les investisseurs continentaux ayant ouvert un compte d'investissement entre le 23 et le 25 mai 2026 doivent également signer la nouvelle version de la déclaration transfrontalière, sans période de transition.

III. Qui peut encore ouvrir un compte ? Revue des fenêtres légitimes existantes

Ce resserrement a directement fermé l'accès aux grands courtiers en ligne pour les clients continentaux, mais tous les canaux ne sont pas fermés.

Courtiers ayant complètement cessé d'accepter de nouveaux clients continentaux : Futu Securities, Tiger Brokers, Longbridge Securities,华盛证券. Ces quatre-là ont fermé leurs canaux d'ouverture de nouveaux comptes. Certains comptes existants peuvent encore fonctionner normalement, mais selon les règles, ils ne peuvent que vendre, en attendant l'évacuation complète après la période de transition de 2 ans.

Courtiers agréés de Hong Kong conservant actuellement un accès limité pour les résidents continentaux (à la date de publication, la situation évolue encore) :

uSMART Securities est l'un des rares courtiers de Hong Kong à soutenir encore l'ouverture directe de comptes pour les utilisateurs continentaux. Détenteur des licences 1, 4 et 9 de la SFC, sa filiale américaine est également enregistrée auprès de la SEC et régulée par la FINRA, avec un système de conformité relativement solide. Cependant, selon les derniers retours sur les réseaux sociaux, après l'entrée en vigueur des nouvelles règles, uSMART a nettement renforcé son examen des ouvertures pour les résidents continentaux, avec une forte augmentation des échecs pour les ouvertures en personne. La réussite dépend largement du fait que le demandeur satisfasse vraiment à la condition "fonds provenant de l'extérieur du continent".

Fosun Wealth et Cheerful Securities sont deux autres options conservant un accès pour les utilisateurs continentaux.

Un blogueur a affirmé qu'après ajustement, la politique d'ouverture de Fosun serait : plus d'exigence de justificatif de domicile, mais l'application doit être faite avec un VPN ou en personne à Hong Kong ; pour les utilisateurs de cartes bancaires virtuelles de Hong Kong comme ZA Bank, Tianxing Bank, HSBC, la localisation doit indiquer Hong Kong. Odaily a vérifié auprès de Fosun, cette politique d'ouverture est une rumeur, l'ouverture de compte doit toujours respecter les politiques de conformité mentionnées ci-dessus.

Pour les utilisateurs ayant un statut à l'étranger (étudiants, titulaires de visa de travail, résidents permanents étrangers, etc.), les conditions sont relativement plus souples, mais ils doivent aussi pouvoir fournir des preuves que leurs fonds proviennent de l'étranger.

Ouvrir un compte n'est que la première étape, comment y transférer de l'argent est aussi une contrainte centrale des nouvelles règles.

La circulaire de la SFC stipule clairement que pour les comptes d'investisseurs continentaux, les dépôts, retraits et règlements ne peuvent se faire que via des comptes bancaires ouverts au nom du client dans des banques agréées à Hong Kong ou dans d'autres juridictions qualifiées. Les méthodes contournant le contrôle des changes via des changeurs informels, des transferts par des amis, ou des dépôts en USDT sont désormais explicitement bloquées au niveau de la conformité.

En pratique opérationnelle, la condition préalable à un dépôt réussi est de détenir une carte bancaire nominative locale de Hong Kong. Les banques virtuelles de Hong Kong comme ZA Bank, Tianxing Bank supportent le système FPS et permettent des dépôts normaux sur les comptes de courtage ; certaines fonctions de dépôt rapide eDDA de courtiers (comme uSMART) supportent également la liaison avec ZA Bank. Ainsi, pour les utilisateurs sans compte bancaire à Hong Kong, obtenir d'abord une carte bancaire de Hong Kong avant d'ouvrir un compte de courtage est devenu une étape incontournable du processus complet.

Globalement, après mai 2026, les voies légitimes pour les investisseurs continentaux ordinaires souhaitant investir sur les marchés de Hong Kong et des États-Unis se sont considérablement rétrécies, mais ne sont pas totalement fermées. Selon la situation actuelle, quelques chemins restent praticables.

Voie la plus sûre : Statut légal, canal de fonds légal et compte bancaire à Hong Kong. Les étudiants à l'étranger, les titulaires de visa de travail étranger, les résidents de Hong Kong/Macao, disposant de documents justificatifs étrangers, et satisfaisant à la condition "fonds provenant de l'extérieur du continent", peuvent encore ouvrir un compte chez des courtiers agréés comme uSMART, Cheerful, Fosun. Les touristes ont un risque d'échec plus élevé, surtout concernant la source des fonds.

Canaux conformes à la politique : Stock Connect, QDII, Cross-boundary Wealth Management Connect. C'est la direction que la régulation souhaite explicitement voir les flux de capitaux emprunter. Bien que les produits soient limités et les plafonds de quota existent, ils sont totalement conformes. Les fonds des investisseurs continentaux affectés devraient progressivement migrer vers ces canaux.

Voie on-chain : Des plateformes comme Hyperliquid, xStocks offrent des alternatives technologiques. Pour les utilisateurs répondant à leurs critères d'ouverture, c'est aussi une option. Cependant, il faut noter que ces produits on-chain ont des limites claires en matière de conformité. Récemment, plusieurs projets offrant des produits cryptos liés à Hong Kong ont explicitement annoncé, en réponse aux nouvelles règles récentes de Hong Kong, qu'ils ne fourniraient plus ce type de produits. De plus, la plupart de ces produits n'acceptent pas l'inscription des utilisateurs de Chine continentale, ils sont donc plus adaptés aux utilisateurs vivant à l'étranger.

Conclusion : Resserrement important, mais des opportunités persistent

Ce resserrement est la libération concentrée de contradictions accumulées depuis longtemps. L'expansion désordonnée des courtiers de Hong Kong auprès des clients continentaux ces dernières années a certes apporté une croissance d'utilisateurs lucrative, mais a aussi laissé de nombreux risques de conformité, incluant des documents falsifiés, des sources de fonds inconnues, l'abus de comptes dormants. L'attaque conjointe des régulateurs des deux côtés envoie un signal clair au marché : la période de rendement facile de cette voie grise est terminée.

Pour les investisseurs continentaux ayant encore des besoins d'allocation sur les marchés de Hong Kong et des États-Unis, la route ne sera pas plus facile, mais des choix légitimes existent encore. Le chemin à prendre dépend de la situation personnelle, de la tolérance au risque, et de l'appréciation personnelle des limites de la conformité. Quoi qu'il en soit, avant de signer toute déclaration écrite, il faut être conscient : une fois la signature apposée, la responsabilité légale repose sur soi-même.

(Note Odaily : Cet article synthétise la circulaire officielle de la SFC, les annonces de la CSRC, les reportages de Caixin, First Financial et autres médias, ainsi que des informations de première main des réseaux sociaux. Il est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.)